Caridade e Doações Filantrópicas no Planeamento Sucessório

Incorporar a caridade e doações filantrópicas no planejamento sucessório brasileiro pode ser feito de diversas maneiras, permitindo alinhar objetivos patrimoniais com o desejo de deixar um legado social. As formas principais incluem doações em vida, transferindo bens ou dinheiro para instituições filantrópicas enquanto o doador ainda vive, e a inclusão de cláusulas filantrópicas em testamentos, destinando parte do patrimônio após o falecimento. Outros instrumentos mais estruturados envolvem a criação de fundações familiares ou o apoio a fundos patrimoniais (endowments), que buscam a perenidade do apoio a causas por meio da gestão de rendimentos. Em todos os casos, é crucial respeitar a “legítima” dos herdeiros necessários (descendentes, ascendentes, cônjuge/companheiro), que corresponde a 50% do patrimônio, e realizar as doações apenas a partir da “parte disponível”. A escolha da modalidade deve considerar as circunstâncias individuais, objetivos financeiros e metas filantrópicas, sendo fundamental a assessoria jurídica especializada para garantir a conformidade legal, respeitar os direitos dos herdeiros e formalizar corretamente as doações, visando também a otimização fiscal por meio de isenções de ITCMD e deduções no IR onde aplicável.

Nesse artigo…

- 1. Os Pilares Legais no Brasil: Código Civil e ITCMD

- 2. Estratégias para Integrar a Filantropia ao seu Plano Sucessório

- 3. Benefícios Fiscais: Otimizando a Tributação com Generosidade

- 4. Desafios e Considerações Importantes no Planejamento Filantrópico

- 5. Conselhos Práticos e Melhores Práticas

- 6. Contexto Histórico e o “Porquê” da Caridade

- 7. Olhando para o Futuro: Tendências Legislativas

- A História da Dona Lúcia e Seu Legado Filantrópico

- Estudos de Caso e Exemplos Práticos Detalhados

- Mitos e Verdades sobre Filantropia no Planejamento Sucessório

- FAQ: Incorporando Filantropia no Planejamento Sucessório

- Conclusão

Incorporando a Filantropia no Planejamento Sucessório

Olá! Quando você pensa em planejar o futuro do seu patrimônio, é natural focar na família e nos herdeiros. Afinal, o planejamento sucessório é, em sua essência, sobre organizar a transferência dos seus bens e direitos de forma tranquila, minimizando dores de cabeça e otimizando impostos. Mas, e se você pudesse ir além? E se seu planejamento sucessório também pudesse ser uma ponte para impactar positivamente a sociedade, alinhando seus valores sociais com seus objetivos patrimoniais? É exatamente isso que significa incorporar a filantropia nesse processo.

Neste post, vamos explorar juntos como destinar parte do seu patrimônio para causas sociais, culturais, ambientais ou outras áreas de interesse público, tudo dentro do seu planejamento sucessório. Você verá como isso funciona no Brasil, quais as bases legais, as estratégias disponíveis, os benefícios fiscais e, claro, os desafios. Prepare-se para descobrir como você pode construir um legado que beneficia não apenas sua família, mas também a comunidade ao seu redor.

1. Os Pilares Legais no Brasil: Código Civil e ITCMD

Para começar, é fundamental entender a base legal que rege heranças e doações aqui no Brasil. As duas leis mais importantes nesse contexto são o Código Civil e a legislação estadual sobre o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD).

A Lei da Herança (Código Civil):

Nosso Código Civil define quem são os “herdeiros necessários”. São eles: descendentes (filhos, netos), ascendentes (pais, avós) e o cônjuge ou companheiro. A lei garante a eles o direito a uma parte específica do seu patrimônio, chamada de “legítima”, que corresponde a 50% do total. Isso significa que você não pode dispor livremente dessa metade para outras pessoas ou instituições.

No entanto, você tem total liberdade sobre a outra metade do seu patrimônio, a “parte disponível”. É justamente essa parcela que você pode destinar livremente, seja para outros parentes, amigos ou, como estamos discutindo aqui, para entidades de caridade. É crucial sempre respeitar a legítima ao planejar suas doações.

O Imposto sobre Transmissão Causa Mortis e Doação (ITCMD):

O ITCMD é um imposto estadual que incide sobre heranças e doações. A alíquota desse imposto varia significativamente entre os estados brasileiros, geralmente ficando entre 2% e 8%. Essa variabilidade estadual cria uma complexidade considerável no planejamento. Você precisa entender as regras específicas do estado onde os bens estão localizados ou onde o doador reside.

Essa interação entre as regras do Código Civil e a tributação estadual forma um cenário jurídico e fiscal que exige atenção. Mas não se preocupe, é justamente aí que o planejamento e a consultoria especializada entram para ajudar você a navegar por essa complexidade.

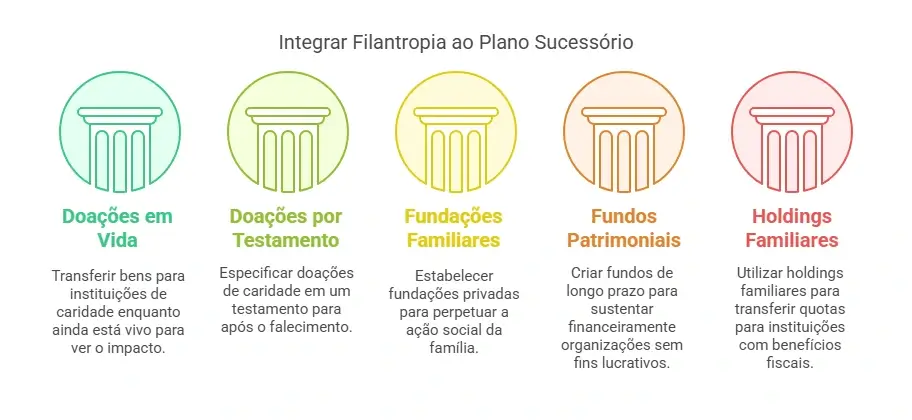

2. Estratégias para Integrar a Filantropia ao seu Plano Sucessório

Você pode incluir a filantropia no seu planejamento sucessório de várias maneiras. Cada estratégia tem suas particularidades e pode ser mais adequada dependendo dos seus objetivos.

- Doações em Vida (Doação Inter Vivos): Você pode transferir bens ou dinheiro para instituições de caridade enquanto ainda está vivo. A grande vantagem aqui é que você pode ver o impacto da sua generosidade acontecer. Além disso, isso pode potencialmente reduzir o patrimônio que seria sujeito ao inventário e ao ITCMD no futuro. Lembre-se sempre de que mesmo doando em vida, você deve respeitar a legítima dos seus herdeiros necessários. Uma modalidade comum é a doação com reserva de usufruto, onde você transfere a propriedade do bem, mas mantém o direito de usá-lo ou receber seus frutos (como aluguéis) enquanto viver. É essencial formalizar essa doação corretamente, seja por escritura pública ou contrato.

- Doações por Testamento (Testamento com Cláusulas Filantrópicas): O testamento é uma ferramenta poderosa para expressar sua vontade sobre a destinação dos seus bens após o falecimento. Você pode usar um testamento público, cerrado ou particular. Nele, você especifica que parte da sua “parte disponível” (até 50% do seu patrimônio) irá para uma ou mais entidades de caridade. Para isso, você precisa identificar claramente a instituição beneficiária, informando nome e CNPJ. Você também pode estipular legados condicionais, determinando um uso específico para os recursos doados.

- Fundações Familiares: Uma opção mais estruturada é criar uma fundação familiar. São estruturas jurídicas privadas que você estabelece para perpetuar a ação social da sua família. Elas podem oferecer benefícios fiscais para as doações que recebem e, em alguns casos, isenção de ITCMD em transferências.

- Fundos Patrimoniais (Endowments): Fundos patrimoniais são mecanismos de longo prazo, criados a partir de doações, com o objetivo de gerar rendimentos periódicos para sustentar financeiramente organizações sem fins lucrativos por muitos anos. A ideia é que o valor principal da doação seja investido, e apenas os rendimentos sejam usados, garantindo a perenidade financeira das instituições apoiadas. A Lei 13.800/19 regulamenta esses fundos, trazendo respaldo jurídico e segurança. Para criar um, você sinaliza o desejo, um parceiro como a Endowments do Brasil cria um fundo personalizado para você, a instituição inclui isso em sua captação, os aportes são formalizados e investidos para gerar rendimentos, e o fundo desembolsa esses rendimentos periodicamente para a instituição, uma vez atingido um valor mínimo. Alguns parceiros não exigem um aporte inicial para abrir o fundo. Esses fundos são considerados investidores. Você encontra exemplos em áreas como educação, saúde e cultura.

- Outros Instrumentos: Também é possível utilizar estruturas como holdings familiares. Você pode transferir quotas da holding para instituições, o que pode ter implicações fiscais vantajosas, potencialmente sem incidência de ITCMD. Um caso interessante que vimos recentemente foi de um pai que transferiu 2% da holding para um instituto, mantendo 98% para si mesmo. Ele e o instituto firmaram um acordo de acionistas que dava ao instituto o controle da administração, venda e distribuição de dividendos. Em seu testamento, ele destinou 30% da holding ao instituto e 70% aos filhos. O acordo de acionistas garantiu a governança desejada pelo instituto, mesmo com os filhos tendo a participação majoritária. A estrutura de instituto com participação societária é vista como um risco calculado e pequeno, alinhado com a ideia de Fundos Patrimoniais serem investidores.

3. Benefícios Fiscais: Otimizando a Tributação com Generosidade

Uma grande motivação para incorporar a filantropia é a possibilidade de obter benefícios fiscais. A legislação brasileira prevê incentivos que podem reduzir a carga tributária.

- Isenções e Imunidades de ITCMD: Recentemente, a Emenda Constitucional 132/23 trouxe uma importante novidade: ela isentou as doações a entidades de relevância pública e social do ITCMD. Essa isenção abrange organizações assistenciais/beneficentes de entidades religiosas e institutos científicos/tecnológicos. Essa imunidade, porém, está condicionada a uma Lei Complementar (o PLP 108 em tramitação) que a regulamentará. A proposta de regulamentação prevê que a aplicação da imunidade seja feita a partir de uma declaração autodeclaratória da instituição. Outra proposta interessante no PLP 108 é isentar o doador de responsabilidade solidária em caso de desvio pela instituição, protegendo o doador de boa-fé.

Além dessa nova imunidade federal, alguns estados já possuem isenções específicas. O Rio de Janeiro, por exemplo, isenta doações para fundações e OSCs. São Paulo isenta entidades sociais e culturais sem fins lucrativos que atendem a requisitos específicos, como ser reconhecida pela Secretaria da Fazenda e outras secretarias estaduais e cumprir o Artigo 14 do CTN. Os requisitos gerais para qualificar uma entidade para isenção ou imunidade no ITCMD costumam incluir não distribuir patrimônio/renda, aplicar recursos no país e manter escrituração contábil.

Utilizar a isenção de ITCMD em doações filantrópicas também pode reduzir o montante total do seu patrimônio sujeito a esse imposto, o que, em estados com alíquotas progressivas, pode enquadrar o patrimônio restante em faixas de tributação menores.

- Deduções no Imposto de Renda (IR): Você também pode deduzir doações feitas a certas entidades e fundos do seu Imposto de Renda devido. Para Pessoas Físicas, você pode deduzir até 6% (ou 8% em alguns casos) do IR devido ao doar para fundos públicos como FIA (Fundo da Infância e Adolescência), Fundo do Idoso, ou projetos via leis de incentivo à Cultura e Esporte, PRONON e PRONAS/PCD. A “dica de ouro” que muitos consultores dão é usar a declaração completa do IR para fazer essa dedução, pois você direciona um valor que já pagaria ao Leão, sem precisar “mexer R$ 1 a mais no bolso”. Para Pessoas Jurídicas tributadas pelo Lucro Real, os limites de dedução são diferentes, sendo até 4% do lucro operacional bruto para cultura e 2% para esporte. A contabilidade nesse caso é mais complexa.

- Potenciais Incentivos Futuros (Projetos em Tramitação): Há propostas legislativas buscando criar novos estímulos. O PLP 108, por exemplo, sugere que os estados criem programas de estímulo fiscal ao ITCMD para doações/transmissões, permitindo dedução na base de cálculo. Outro avanço importante vem com o PL 2440 para Fundos Patrimoniais, que busca reconhecer a isenção de IR/Cofins sobre aplicações financeiras desses fundos, permitir o investimento no exterior e a destinação de recursos de fundos públicos para eles. O PL 5314/23, por sua vez, tenta facilitar doações em vida a instituições de caridade, contornando algumas restrições do Código Civil.

4. Desafios e Considerações Importantes no Planejamento Filantrópico

Embora incorporar a filantropia seja recompensador, você enfrentará alguns desafios que exigem atenção e planejamento cuidadoso:

- Respeito à Legítima: O limite de 50% para a parte disponível é uma regra que você não pode ignorar. Doações que excedam esse limite podem ser contestadas pelos herdeiros necessários.

- Complexidade Legal e Burocracia: O processo de formalização das doações, a variabilidade das regras de ITCMD entre os 27 estados e os procedimentos para obter reconhecimento de isenções ou imunidades podem ser burocráticos e complexos.

- Escolha da Instituição: Selecionar uma organização confiável e alinhada aos seus objetivos exige pesquisa e diligência. Embora novas leis busquem proteger o doador de boa-fé, o risco de mau uso ou desvio de recursos pelas instituições (em casos isolados, como a “lavagem de dinheiro através da caridade” mencionada por alguns) é uma preocupação real que você deve mitigar escolhendo instituições com boa reputação e transparência.

- O “Timing” da Doação: Decidir se você doa em vida ou por testamento envolve avaliar os benefícios fiscais imediatos versus a redução da base de cálculo do inventário.

5. Conselhos Práticos e Melhores Práticas

Como navegar por esses desafios? Aqui estão algumas dicas essenciais:

- Busque Consultoria Especializada: Este é, sem dúvida, o passo mais importante e recomendado. Consultar advogados especializados em sucessões e tributaristas, além de consultores financeiros, é essencial. Eles ajudam você a entender a complexidade legal e tributária, garantir a conformidade, otimizar os benefícios fiscais e integrar a filantropia de forma harmoniosa ao seu plano sucessório geral.

- Pesquise e Selecione Cuidadosamente: Dedique tempo para conhecer as instituições. Verifique suas missões, histórico e situação legal (CNPJ, registros, reconhecimento pelas secretarias estaduais se necessário para isenções).

- Formalize Corretamente: Garanta que todos os documentos, sejam testamentos ou contratos de doação em vida, estejam em conformidade com a lei e reflitam seus desejos.

- Planeje Respeitando a Família: Sua legítima é um limite legal que você deve respeitar. Considerar envolver seus herdeiros nas discussões sobre filantropia também pode ajudar a evitar conflitos futuros e criar um alinhamento familiar sobre o legado social.

- Aproveite os Incentivos de IR: Se você declara o Imposto de Renda no modelo completo, aproveite a oportunidade de destinar parte do imposto devido para fundos públicos na área da infância, idoso, cultura ou esporte. Isso permite fazer caridade sem custo adicional.

- Considere os Fundos Patrimoniais: Se o seu objetivo é garantir que sua doação gere impacto de longo prazo e perenidade para uma causa ou organização, a criação ou contribuição para um Fundo Patrimonial (Endowment) pode ser a ferramenta mais adequada.

6. Contexto Histórico e o “Porquê” da Caridade

É interessante olhar para o contexto histórico e as motivações por trás da caridade. O Brasil, tradicionalmente, tem uma forte cultura de doação, com quase 70% da população fazendo algum tipo de doação, seja para igrejas ou outras instituições.

O cenário pré-reforma tributária apresentava uma complexidade considerável, sem distinguir adequadamente a tributação de doações filantrópicas, com grande variabilidade estadual e a controversa responsabilidade solidária do doador e donatário. A tributação de doações internacionais também era vista como um contrassenso.

A atuação do Terceiro Setor e de alianças como a “Aliança pelo Fortalecimento das OSCs” foi fundamental na defesa de um tratamento tributário mais justo para a filantropia, cunhando a frase “Solidariedade não se tributa”.

Mas, por que as pessoas doam? As razões são complexas. Pode ser puro altruísmo, a satisfação pessoal de ajudar (“warm glow”), reconhecimento social ou evitar o desprezo. Muitos doadores em vida gostam de ver o impacto da sua generosidade. Outros veem a caridade como algo mais profundo, espiritual, uma verdadeira caridade que é “muda” (não divulga) e “cega” (não escolhe a quem ajudar). Economicamente, alguns veem a filantropia como um mercado, outros debatem sua efetividade versus o comércio internacional, e há estudos mostrando que os mais pobres e os mais ricos doam mais proporcionalmente à sua renda (a curva “U”). As motivações são diversas e pessoais.

7. Olhando para o Futuro: Tendências Legislativas

O cenário legal para a filantropia no Brasil está em evolução. A conclusão da tramitação do PLP 108 e do PL 2440 é muito importante, pois pode consolidar e expandir os benefícios e a segurança jurídica para quem deseja incorporar a filantropia no planejamento sucessório. No entanto, o cenário está em constante mudança e exige que você se mantenha informado e, novamente, conte com assessoria especializada para navegar nas novas regras.

A História da Dona Lúcia e Seu Legado Filantrópico

Conheçam Dona Lúcia, uma empresária de sucesso, viúva, que construiu um patrimônio significativo ao longo da vida, gerido por meio de uma holding familiar que controla diversas empresas operacionais. Dona Lúcia tem uma única filha, Ana, jovem e ainda em processo de desenvolvimento para assumir a complexidade dos negócios da família. Além da preocupação natural com o futuro de Ana, Dona Lúcia sempre teve um forte desejo de retribuir à sociedade, apoiando causas sociais que lhe eram caras.

Quando Dona Lúcia decidiu organizar seu planejamento sucessório – o processo de estruturar a transferência de seus bens e direitos – ela se viu diante de um desafio: como garantir um futuro seguro e bem gerido para Ana e, ao mesmo tempo, realizar seu sonho filantrópico de forma perene?

Ela sabia que a lei brasileira protege os herdeiros necessários (como Ana, a filha), garantindo a eles o direito à “legítima”, que corresponde a 50% do patrimônio total. A outra metade, conhecida como “parte disponível”, Dona Lúcia poderia destinar livremente a quem quisesse, incluindo instituições de caridade.

Buscando assessoria jurídica especializada, Dona Lúcia descobriu que poderia integrar a filantropia de maneira estratégica ao seu plano. A solução encontrada, alinhando seus objetivos familiares e sociais, envolveu a criação de uma associação (uma forma de entidade sem fins lucrativos).

A estratégia foi a seguinte:

- Doação em Vida Estratégica: Dona Lúcia transferiu uma pequena porcentagem das ações de sua holding para a associação recém-criada, conferindo a ela um capital inicial e a posicionando como sócia.

- Testamento Filantrópico: Utilizando sua “parte disponível”, Dona Lúcia estabeleceu em seu testamento que uma parcela significativa (dentro do limite legal de até 50% de seu patrimônio) de suas ações na holding seria destinada à associação após seu falecimento. Ana, como herdeira necessária, receberia os 50% da legítima e mais uma parte das ações da holding, totalizando 60% após a sucessão testamentária.

- Governança Robusta: Para garantir que tanto a associação quanto a própria holding fossem bem administradas no futuro, especialmente considerando a pouca experiência de Ana, foi criado um acordo de acionistas e uma estrutura de governança para a associação, envolvendo consultores experientes que já auxiliavam Dona Lúcia em vida. Esses consultores passariam a ter um papel ativo na gestão e nas decisões estratégicas da holding, mesmo com a associação tendo uma participação minoritária inicial e majoritária em questões de controle.

Essa estrutura permitiu a Dona Lúcia alcançar seus objetivos duplos: proteger e preparar o futuro de sua filha Ana através de uma governança estruturada, e garantir a perenidade de seu compromisso filantrópico através da associação, que seria alimentada pelos dividendos das empresas.

Adicionalmente, essa estratégia trouxe benefícios fiscais importantes. As doações realizadas (em vida e por testamento) para a associação, por ser uma entidade sem fins lucrativos com finalidade de relevância pública e social, poderiam se beneficiar da imunidade ou isenção do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), um imposto estadual sobre heranças e doações. Isso otimizou a transferência patrimonial, reduzindo a carga tributária que incidiria caso todo o patrimônio fosse transferido apenas para herdeiros.

A história de Dona Lúcia ilustra como, com planejamento cuidadoso e a orientação certa, é possível alinhar a proteção da família com o desejo de deixar um legado social duradouro, utilizando instrumentos legais e fiscais disponíveis para maximizar o impacto da generosidade.

Estudos de Caso e Exemplos Práticos Detalhados: Filantropia em Ação

Entender a teoria por trás do planejamento sucessório filantrópico é essencial, mas nada ilustra melhor o tema do que exemplos práticos. Vejamos alguns cenários (anônimos, para proteger a identidade dos envolvidos) que demonstram diferentes estratégias, seus prós e contras, e como a legislação se aplica na prática.

Estudo de Caso 1: A Complexidade da Perpetuação e Governança

- O Cenário: Senhora Helena é uma empresária bem-sucedida, dona de um vasto patrimônio gerido por uma holding familiar que controla várias empresas operacionais. Ela tem uma única filha, Clara, ainda jovem e sem experiência para gerir a complexidade dos negócios. Senhora Helena deseja garantir um futuro seguro para Clara e, ao mesmo tempo, realizar um sonho antigo de apoiar causas sociais de forma perene.

- O Desafio: Como estruturar o patrimônio de forma que Clara seja protegida e preparada, mas que a filantropia também tenha um papel duradouro e bem gerido, considerando a preocupação com a governança após seu falecimento? A legítima dos herdeiros necessários (Clara) deve ser respeitada.

- A Estratégia Adotada: Com assessoria jurídica especializada, Senhora Helena optou por uma solução que integrou a holding e a filantropia:

- Criou uma associação (entidade sem fins lucrativos) com uma governança robusta, incluindo consultores experientes que já auxiliavam a família.

- Transferiu uma pequena porcentagem das ações da holding para essa associação em vida, como capital inicial.

- Em seu testamento, destinou uma parte significativa de suas ações da holding para a associação (dentro do limite de sua parte disponível). Clara, a filha, recebeu a legítima (50%) e uma parcela adicional, totalizando 60% das ações.

- Estabeleceu um acordo de acionistas entre ela (inicialmente), a associação e a filha, que conferiu à associação o controle de decisões estratégicas (como administração, venda de ativos e distribuição de dividendos), mesmo com uma participação minoritária no capital.

- Análise (Prós e Contras):

- Prós: Permite um legado social duradouro e alinhado aos valores de Senhora Helena, financiado pelos dividendos da holding. A estrutura de governança da associação garante que a holding seja bem gerida, protegendo o patrimônio para Clara e para a causa filantrópica, mitigando o risco da inexperiência da filha. A doação para a associação pode se beneficiar da imunidade ou isenção do ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), que incide sobre heranças e doações, otimizando a carga tributária da sucessão. A estrutura se alinha com o conceito de fundos patrimoniais (endowments), que visam a perenidade.

- Contras: É uma estrutura complexa e custosa para implementar e manter. Exige um planejamento jurídico e tributário meticuloso. A eficácia depende da solidez da governança da associação e do acordo de acionistas.

- Aprendizado: Este caso demonstra que, para patrimônios complexos e objetivos de perpetuação, soluções criativas que combinam diferentes instrumentos (holdings, associações/institutos, testamentos, acordos) e focam na governança são cruciais. Os benefícios fiscais são importantes, mas a gestão futura do legado (familiar e filantrópico) é frequentemente o motor por trás dessas estruturas complexas.

Estudo de Caso 2: A Simplicidade da Doação em Vida com Benefício Fiscal

- O Cenário: Sr. João, residente em São Paulo, deseja apoiar uma instituição de assistência social local que realiza um trabalho comunitário relevante. Ele possui um apartamento que não utiliza e decide doá-lo para a instituição, seja agora ou após seu falecimento. Ele tem herdeiros necessários (filhos).

- O Desafio: Realizar a doação de forma eficiente, garantindo que a instituição receba o bem integralmente e, se possível, minimizando a carga tributária associada à transferência.

- A Estratégia Adotada: Sr. João opta por uma doação em vida do apartamento. Antes de formalizar, sua assessoria verifica se a instituição é uma entidade sem fins lucrativos elegível para isenção de ITCMD no Estado de São Paulo. A instituição cumpre os requisitos legais (como os do Artigo 14 do CTN), é reconhecida pela Secretaria da Fazenda e pela secretaria pertinente (Justiça e Defesa da Cidadania, no caso de assistência social). A doação é formalizada por escritura pública, mencionando a isenção do ITCMD. A doação não excede a parte disponível de Sr. João, respeitando a legítima de seus filhos.

- Análise (Prós e Contras):

- Prós: A instituição recebe o bem e pode utilizá-lo ou convertê-lo em recursos imediatamente. A doação pode ser isenta do ITCMD em São Paulo, o que representa uma economia tributária para a transferência e garante que o valor total do bem beneficie a causa. A doação em vida reduz o patrimônio sujeito a inventário futuro, simplificando o processo para os herdeiros. É um método mais direto que a criação de estruturas complexas.

- Contras: A doação está limitada à parte disponível do patrimônio para não prejudicar a legítima dos herdeiros. A elegibilidade para a isenção do ITCMD varia consideravelmente entre os estados e exige que a instituição cumpra requisitos específicos e passe por um processo de reconhecimento. Requer a formalização correta via escritura pública.

- Aprendizado: Doações em vida de bens específicos para instituições elegíveis podem ser uma forma eficaz e tributariamente vantajosa de integrar a filantropia ao planejamento sucessório, especialmente onde a legislação estadual prevê isenções claras para tais doações. A verificação da elegibilidade da instituição e o respeito à legítima são passos essenciais.

Exemplo Ilustrativo: A Doação Anual via Imposto de Renda

- O Cenário: Dona Clara é uma contribuinte que faz sua declaração completa de Imposto de Renda e deseja apoiar financeiramente projetos sociais voltados para crianças e adolescentes.

- O Desafio: Como Dona Clara pode destinar recursos para essa causa utilizando mecanismos fiscais, idealmente sem ter que desembolsar dinheiro “extra” além do imposto que já pagaria?

- A Estratégia Utilizada: Durante o período de declaração do Imposto de Renda, Dona Clara opta por destinar parte do seu imposto devido diretamente para um Fundo dos Direitos da Criança e Adolescente (municipal, estadual ou nacional) ou para outros fundos/projetos específicos (idoso, cultura, esporte, saúde). Ela pode destinar até 6% do Imposto de Renda devido para esses fundos/projetos. O valor doado é “abatido” do imposto total que ela teria que pagar, ou somado ao valor a ser restituído, se for o caso.

- Análise (Prós e Contras):

- Prós: É uma forma de fazer caridade sem custo adicional para o doador (utilizando um percentual do imposto que seria pago ao governo). O contribuinte tem a escolha direta sobre para onde direcionar essa parte do imposto (dentro das opções elegíveis). O processo é relativamente simples, feito no momento da declaração do IR.

- Contras: Este mecanismo permite doar apenas um percentual limitado do imposto devido, não sendo adequado para grandes doações de patrimônio. É acessível apenas para quem faz a declaração completa do Imposto de Renda. Está restrito a fundos públicos específicos ou projetos aprovados em leis de incentivo. Não é, estritamente falando, uma ferramenta de planejamento sucessório para a transmissão de grandes bens após o falecimento, mas sim uma forma de filantropia em vida com benefício fiscal.

- Aprendizado: Embora não seja uma ferramenta de planejamento sucessório tradicional, a doação via Imposto de Renda é um excelente exemplo de como o planejamento fiscal anual pode incluir a filantropia sem impacto financeiro direto para o doador, direcionando recursos para causas importantes.

Estes exemplos ilustram a diversidade de abordagens possíveis ao integrar a filantropia ao planejamento sucessório no Brasil. Cada caso é único e exige uma análise cuidadosa das circunstâncias individuais, dos objetivos familiares e filantrópicos, e das nuances da legislação (especialmente a estadual sobre ITCMD e as regras de dedução de IR). A assessoria de profissionais especializados em direito sucessório e tributário é, como vimos nos estudos de caso, fundamental para navegar por essa complexidade e garantir que o planejamento seja eficaz e seguro.

Mitos e Verdades sobre Filantropia no Planejamento Sucessório

Integrar a filantropia ao planejamento sucessório gera muitas dúvidas e, por vezes, informações desencontradas. Por isso, vamos esclarecer alguns mitos abaixo:

Mito 1: Filantropia no planejamento sucessório é apenas para pessoas com patrimônios enormes.

- Verdade: Embora estruturas complexas como fundações familiares ou holdings com governança filantrópica sejam mais comuns em patrimônios vastos, a filantropia pode ser incluída em planejamentos de diferentes tamanhos. Mecanismos como doações em vida de bens específicos ou a inclusão de cláusulas filantrópicas em testamentos são acessíveis a um público mais amplo. Além disso, formas de doação via incentivos fiscais no Imposto de Renda permitem destinar parte do imposto devido (que já seria pago) para fundos sociais sem custo adicional para o doador. O estudo “Retrato da Doação no Brasil” aponta que a doação média anual no Brasil é de R$ 250, e que os mais pobres também doam significativamente.

Mito 2: Doar para uma instituição de caridade isentará a doação automaticamente de todos os impostos.

- Verdade: A isenção ou imunidade de tributos como o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) para doações filantrópicas não é automática e depende de diversos fatores. A legislação do ITCMD é estadual e varia consideravelmente entre os estados. Geralmente, a isenção exige que a instituição beneficiária seja uma entidade sem fins lucrativos com finalidade pública e social, que cumpra requisitos legais específicos (como os do Artigo 14 do Código Tributário Nacional) e obtenha o reconhecimento das autoridades fiscais. A recente Reforma Tributária (EC 132/23) trouxe uma imunidade federal para doações a entidades de relevância pública e social, mas a aplicação detalhada ainda depende de legislação complementar. A assessoria jurídica especializada é crucial para verificar a elegibilidade da instituição e os requisitos do estado onde a doação será realizada.

Mito 3: Doar em vida para filantropia é mais complicado e arriscado do que deixar no testamento.

- Verdade: Tanto a doação em vida quanto a doação por testamento são instrumentos válidos para incluir a filantropia no planejamento sucessório. A escolha depende dos objetivos do doador, como o desejo de ver o impacto da doação em vida ou de manter o controle total do patrimônio até o falecimento. Ambas as modalidades exigem formalização legal adequada (escritura pública para doação em vida, observância dos requisitos legais para testamento). A doação em vida pode, na verdade, simplificar o processo de inventário futuro ao reduzir o patrimônio que será transmitido após o falecimento.

Mito 4: Incluir filantropia no planejamento sucessório inevitavelmente reduz a herança dos filhos.

- Verdade: O planejamento sucessório filantrópico no Brasil deve respeitar a “legítima” dos herdeiros necessários (descendentes, ascendentes e cônjuge), que corresponde a 50% do patrimônio. As doações para instituições de caridade (sejam em vida ou por testamento) estão limitadas à “parte disponível” do patrimônio, que é a outra metade. Portanto, é perfeitamente possível realizar doações filantrópicas significativas sem prejudicar o direito dos herdeiros à sua parte garantida por lei.

Mito 5: Fundos Patrimoniais (Endowments) são apenas para grandes universidades ou fundações com muito dinheiro.

- Verdade: Embora Fundos Patrimoniais sejam usados por grandes instituições, eles também podem ser criados para apoiar diversas causas de interesse público e por entidades de tamanhos variados. Existem estruturas facilitadoras que visam reduzir os custos de abertura e gestão para organizações menores. A Lei 13.800/2019 regulamentou esses fundos no Brasil, e projetos de lei em tramitação buscam aprimorar seu reconhecimento e mecanismos. Pessoas físicas também podem doar para Fundos Patrimoniais já existentes, contribuindo para a sustentabilidade de longo prazo das causas.

Mito 6: Doar via Imposto de Renda é um processo complexo ou ineficaz.

- Verdade: Doar via Imposto de Renda é uma das formas mais simples de fazer caridade com benefício fiscal. Permite que o contribuinte direcione até 6% do imposto devido (ou mais para fundos específicos) para fundos públicos (como FIA, Fundo do Idoso) ou projetos específicos aprovados em leis de incentivo (cultura, esporte, saúde, pessoa com deficiência, oncologia). Esse valor é abatido do imposto que a pessoa física já pagaria, ou somado à sua restituição, ou seja, é feito sem que ela precise gastar um valor adicional além do imposto devido. O processo é realizado no momento da declaração do IR.

Mito 7: A filantropia é uma forma fácil de lavar dinheiro ou evitar impostos.

- Verdade: Embora a filantropia possa ser alvo de tentativas de uso indevido, o ordenamento jurídico brasileiro possui mecanismos de controle e fiscalização para garantir a transparência e a correta aplicação dos recursos por parte das entidades sem fins lucrativos. Instituições devem comprovar o uso dos recursos para suas finalidades sociais para manter certificações e benefícios fiscais. A legislação prevê penalidades para desvios de finalidade. Doadores de boa fé, que agiram corretamente, podem ser isentos de responsabilidade se a instituição descumprir a lei. Um planejamento ético e legal, com a devida assessoria jurídica, é fundamental para garantir que as doações cumpram seu propósito filantrópico de forma lícita e eficiente.

Esperamos que esta seção de Mitos e Verdades ajude a trazer mais clareza sobre como a filantropia pode ser uma ferramenta poderosa e acessível dentro do planejamento sucessório no Brasil, permitindo a construção de legados que beneficiem não apenas a família, mas também a sociedade.

FAQ: Incorporando Filantropia no Planejamento Sucessório

- O que significa incorporar a filantropia no planejamento sucessório? Significa organizar a transferência de seus bens e direitos (planejamento patrimonial ou sucessório) de forma a incluir doações ou destinações de patrimônio para causas sociais, culturais, ambientais ou científicas, permitindo deixar um legado social e, em muitos casos, otimizar a carga tributária.

- Quais são as principais formas de incluir doações filantrópicas no meu planejamento sucessório? As formas mais comuns incluem realizar doações em vida (transferir bens ou dinheiro para instituições enquanto você está vivo) ou incluir cláusulas filantrópicas em seu testamento, destinando parte do patrimônio após o falecimento. Estruturas mais complexas como a criação de fundações familiares ou o apoio a fundos patrimoniais (endowments) também são opções para direcionar recursos de longo prazo.

- Existe um limite para o quanto posso doar do meu patrimônio para a caridade? Sim. No Brasil, é obrigatório respeitar a “legítima” dos herdeiros necessários (descendentes, ascendentes e cônjuge/companheiro), que corresponde a 50% do seu patrimônio total. As doações, sejam em vida ou por testamento, só podem ser feitas a partir da “parte disponível”, que é a outra metade do patrimônio.

- Quais são os benefícios fiscais de incluir doações filantrópicas no planejamento sucessório? Incluir a filantropia pode gerar importantes benefícios fiscais. As doações para certas entidades sem fins lucrativos com finalidade pública e social podem ter imunidade ou isenção do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), que é um imposto estadual sobre heranças e doações. Além disso, doações a fundos públicos e projetos específicos (cultura, esporte, saúde, criança/adolescente, idoso) podem permitir deduções no Imposto de Renda (IRPF/IRPJ) para pessoas físicas e empresas, dentro dos limites legais.

- Como funciona a isenção ou imunidade do ITCMD para doações filantrópicas? A Constituição Federal (Art. 150, VI), com alterações da EC 132/23 (Reforma Tributária), passou a prever expressamente a não incidência (imunidade) do ITCMD sobre transmissões testamentárias ou doações para instituições sem fins lucrativos com finalidade de relevância pública e social. Leis estaduais também já previam isenções. Geralmente, a entidade precisa cumprir requisitos legais (como os do Artigo 14 do Código Tributário Nacional – CTN) e ser reconhecida pelas autoridades fiscais estaduais.

- Posso deduzir doações filantrópicas no meu Imposto de Renda? Sim, é possível. Pessoas físicas que fazem a declaração completa podem deduzir até 6% do Imposto de Renda devido em doações para certos fundos públicos (Criança e Adolescente, Idoso) ou projetos aprovados em leis de incentivo (Cultura, Esporte, saúde como PRONON/PRONAS). Para empresas que apuram o IRPJ pelo Lucro Real, também existem limites de dedução (geralmente entre 2% e 4% do lucro operacional) para doações a entidades certificadas ou projetos específicos.

- Que tipo de instituições são elegíveis para receber doações com benefícios fiscais? Geralmente, são instituições sem fins lucrativos com finalidade de relevância pública e social. Isso inclui organizações assistenciais e beneficentes de entidades religiosas (que prestem serviços gratuitos), institutos científicos e tecnológicos (ICTs), e outras organizações que atuem em áreas de interesse público ancoradas em artigos da Constituição Federal. Para benefícios fiscais, é comum que cumpram os requisitos do Artigo 14 do CTN e sejam reconhecidas pelos órgãos estaduais competentes para fins de ITCMD.

- O que são Fundos Patrimoniais (Endowments) e como se encaixam no planejamento sucessório? Fundos Patrimoniais são instrumentos financeiros de longo prazo, criados a partir de doações, regulamentados pela Lei 13.800/19. O capital doado é investido para gerar rendimentos, e apenas esses rendimentos são utilizados para apoiar causas ou organizações, garantindo sustentabilidade financeira perene. Podem ser apoiados através de doações em vida ou legados em testamento e são vistos como uma ferramenta para perpetuar o apoio a políticas de interesse público.

- Posso usar Fundações Familiares ou Holdings Familiares para filantropia? Sim. A criação de fundações familiares é uma estrutura jurídica que pode perpetuar a ação social da família, oferecendo benefícios fiscais para doações e isenção de ITCMD em transferências para ela. Holdings familiares também podem ser utilizadas no planejamento sucessório, e a transferência de quotas para instituições pode, em alguns casos, ser estruturada para evitar ITCMD. Foi citado um exemplo onde uma holding teve parte de suas ações transferidas para uma associação (instituto) para fins de governança e direcionamento de dividendos futuros para atividades filantrópicas.

- A Reforma Tributária (EC 132/23) trouxe grandes mudanças para a filantropia no planejamento sucessório? Sim, a EC 132/23 trouxe avanços importantes, sendo o principal a inclusão da imunidade do ITCMD para doações e heranças destinadas a entidades de relevância pública e social diretamente na Constituição. Leis complementares (como o PLP 108, em discussão) devem regulamentar essa imunidade e buscar uniformizar as regras estaduais, simplificando o processo de reconhecimento. Isso representa um reconhecimento significativo da importância da filantropia pelo legislador.

- Quais as considerações práticas ou desafios ao incluir filantropia no meu plano? É crucial respeitar a legítima dos herdeiros necessários. Também é importante estar ciente da variabilidade da legislação de ITCMD entre os estados e garantir a formalização legal adequada das doações (seja por escritura pública, testamento ou contrato). Pesquisar e selecionar cuidadosamente as instituições beneficiárias é fundamental. A complexidade legal e fiscal exige atenção.

- Devo procurar ajuda profissional para incorporar doações filantrópicas no meu planejamento sucessório? Sim, é altamente recomendado. Profissionais especializados em direito sucessório e tributário podem ajudar a navegar pelo complexo arcabouço legal e fiscal, garantir que suas doações estejam em conformidade, respeitem os direitos dos herdeiros e maximizem os benefícios fiscais disponíveis.

Conclusão

Nesse artigo vimos que o planejamento sucessório vai muito além da simples organização da transferência de bens e direitos para herdeiros; ele se apresenta como uma oportunidade estratégica para alinhar objetivos patrimoniais com valores filantrópicos.

Integrar a filantropia ao seu plano sucessório é totalmente viável e pode ser feito de diversas formas. Seja através de doações em vida (permitindo que o doador veja o impacto de sua generosidade e potencialmente reduzindo o patrimônio sujeito a inventário), legados definidos em testamento (destinando parte da herança após o falecimento), ou até mesmo pela estruturação de Fundos Patrimoniais (Endowments) (que visam a sustentabilidade financeira de longo prazo para causas e instituições), existem mecanismos legais adaptáveis a diferentes realidades e patrimônios.

Além do inegável impacto social, a filantropia no planejamento sucessório pode oferecer benefícios fiscais significativos. A isenção ou imunidade do ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) para doações a entidades sem fins lucrativos é um ponto crucial, embora dependa da legislação estadual específica e do cumprimento de requisitos legais pelas instituições beneficiadas, incluindo os do Artigo 14 do Código Tributário Nacional. Mudanças recentes, como a imunidade federal introduzida pela EC 132/23 e as propostas em tramitação no PLP 108, sinalizam um movimento em direção à uniformização e estímulo à filantropia no tratamento desse imposto. Adicionalmente, a legislação prevê a possibilidade de deduções no Imposto de Renda para doações a fundos e projetos específicos, permitindo direcionar parte do imposto já devido.

No entanto, como abordamos, o cenário legal e fiscal no Brasil apresenta suas complexidades. Navegar pelas nuances das leis estaduais de ITCMD, garantir que a instituição beneficiária atenda aos requisitos legais, e, fundamentalmente, respeitar a “legítima” dos herdeiros necessários, que assegura 50% do patrimônio aos familiares diretos, são passos indispensáveis que exigem atenção e cuidado.

É por isso que a busca por aconselhamento de profissionais especializados em direito sucessório e tributário não é apenas recomendada, mas essencial. Um especialista pode auxiliar na estruturação do plano, garantir a conformidade legal, otimizar os benefícios fiscais disponíveis e, principalmente, assegurar que suas intenções filantrópicas sejam concretizadas de forma eficiente e segura.

Em última análise, incorporar a filantropia ao seu planejamento sucessório é uma decisão poderosa. É uma forma de organizar a transmissão do seu patrimônio com responsabilidade familiar e, ao mesmo tempo, deixar uma marca positiva e duradoura na sociedade. Trata-se de construir um legado significativo, capaz de beneficiar não apenas a sua família, mas também as causas e comunidades que você valoriza.

Espero que este guia tenha sido útil e esclarecedor. Se você tiver mais dúvidas, não hesite em deixar o seu comentário aqui em baixo. Seu feedback significa o mundo para nós.