Herdeiros Vulneráveis: Como estruturar o Planejamento Sucessório

O planejamento sucessório para herdeiros vulneráveis, definidos por condições como deficiência, idade ou outras circunstâncias que exijam proteção adicional, é crucial para garantir seu sustento, cuidado e bem-estar futuro. Estruturar esse planejamento envolve avaliar individualmente as necessidades específicas e o nível de dependência do herdeiro, combinando diversos instrumentos jurídicos e financeiros de forma personalizada. Ferramentas como o testamento, que pode incluir a nomeação de tutor ou curador e a imposição de cláusulas restritivas (inalienabilidade, impenhorabilidade, incomunicabilidade), a holding familiar, a doação com reserva de usufruto, seguros de vida, planos de previdência privada, e estruturas como fideicomissos (em discussão no Brasil), podem ser utilizadas para assegurar a administração adequada dos bens, proteção contra má gestão ou exploração e provisão contínua de recursos. É fundamental que este processo seja guiado por assessoria profissional especializada e revisado periodicamente para se adaptar às mudanças na legislação e nas circunstâncias familiares.

Nesse artigo…

- Quem são os Herdeiros Vulneráveis no Contexto Sucessório Brasileiro?

- Os Desafios da Sucessão Sem Planejamento

- Estratégias Essenciais para Proteger Herdeiros Vulneráveis

- 1. O Testamento: Um Ato de Cuidado e Vontade

- 2. Gestão Especializada do Patrimônio Herdado

- 3. Proteções Adicionais para Bens Específicos

- 4. Instrumentos Fora do Processo de Inventário

- 5. O Potencial da Trust (Negócio Jurídico Fiduciário)

- Adaptando o Planejamento às Diferentes Vulnerabilidades

- Impacto de Diferentes Tipos e Níveis de Vulnerabilidade no Planejamento Sucessório

- A Importância da Avaliação Individualizada e Multidisciplinar

- A História de Clara: Protegendo Herdeiros Vulneráveis

- Estudo de Caso: O Planejamento Sucessório da Família de Sofia

- FAQ – Perguntas Frequentes

- Conclusão

Planejamento Sucessório com herdeiros Vulneráveis e com necessidades especiais

Olá! Vamos conversar sobre um tema que toca profundamente muitas famílias: o planejamento sucessório para herdeiros vulneráveis. É natural sentir uma ponta de preocupação ao pensar no futuro, especialmente quando há pessoas que dependem de você e que podem necessitar de um cuidado extra ao longo da vida. Garantir a segurança e o bem-estar de filhos menores, pessoas com deficiência ou outros entes queridos em situação de vulnerabilidade após a sua partida é, sem dúvida, uma prioridade.

A boa notícia é que o planejamento sucessório oferece ferramentas e estratégias poderosas para proteger quem você ama. Este processo proativo permite que você organize a transferência do seu patrimônio, assegurando que seus desejos sejam respeitados e que os herdeiros vulneráveis recebam o amparo necessário, minimizando conflitos e complexidades legais e financeiras.

Quem são os Herdeiros Vulneráveis no Contexto Sucessório Brasileiro?

No Brasil, a noção de vulnerabilidade no direito evoluiu significativamente, reconhecendo que nem todos os indivíduos estão em posições de igualdade. No direito das sucessões, podemos considerar como herdeiros vulneráveis aqueles que podem enfrentar obstáculos ou ameaças na transmissão e gestão da herança que são essenciais para a sua subsistência e manutenção de um mínimo existencial, incluindo moradia e sustento. Isso abrange, principalmente, filhos menores de idade e pessoas com deficiência.

A Lei Brasileira de Inclusão (LBI) trouxe uma mudança paradigmática importante, estabelecendo que a deficiência, por si só, não limita a plena capacidade civil da pessoa. No entanto, a capacidade para gerir bens ou expressar a vontade pode ser afetada em alguns casos, exigindo proteções específicas. É fundamental compreender que a vulnerabilidade não é homogênea; ela varia conforme o tipo e o nível de suporte necessário em razão da deficiência ou da idade, por exemplo.

Os Desafios da Sucessão Sem Planejamento

Quando não há um planejamento prévio, o processo sucessório legal padrão pode apresentar desafios, especialmente para herdeiros vulneráveis. A herança, após o falecimento (do “de cujus”), segue etapas funcionais, como a garantia de credores e o pagamento de impostos (ITCM) antes da distribuição do ativo líquido aos herdeiros. Contudo, a simples divisão igualitária do patrimônio nem sempre atende às necessidades específicas de um herdeiro que pode precisar de cuidados contínuos ou de uma gestão patrimonial especializada.

Além disso, a ausência de organização pode gerar conflitos entre os herdeiros, transformando a partilha em uma “verdadeira guerra”. Para os cuidadores de pessoas vulneráveis, a incerteza sobre quem cuidará e como o patrimônio será gerido após a sua ausência causa uma ansiedade significativa.

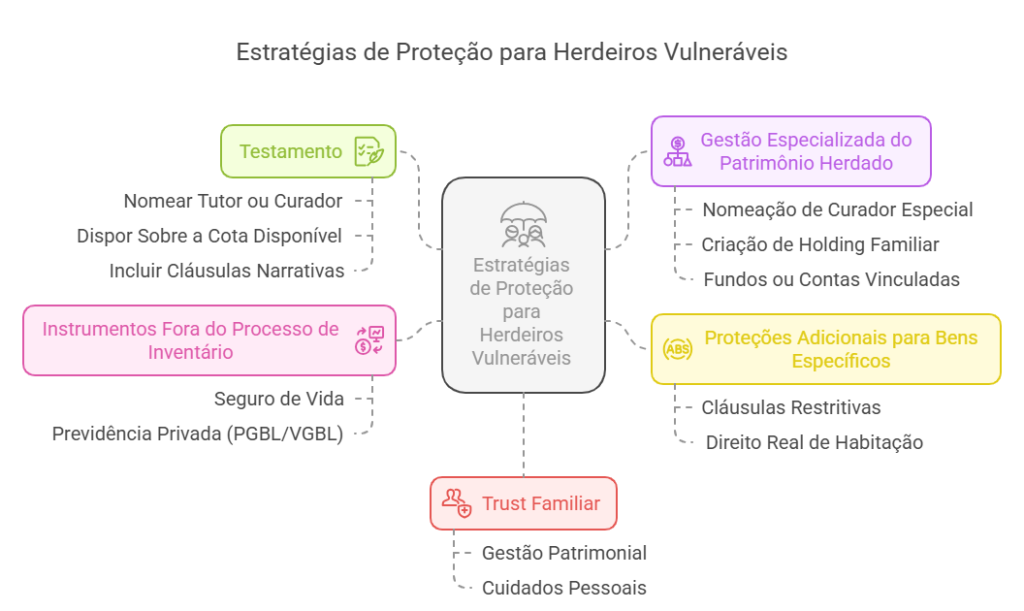

Estratégias Essenciais para Proteger Herdeiros Vulneráveis

Felizmente, o direito brasileiro oferece diversas ferramentas de planejamento sucessório que permitem personalizar a proteção para herdeiros vulneráveis.

1. O Testamento: Um Ato de Cuidado e Vontade

O testamento é um instrumento poderoso para expressar suas últimas vontades e fornecer diretrizes claras sobre a proteção dos seus herdeiros. Você pode utilizá-lo para:

- Nomear um Tutor ou Curador: Para garantir que haja alguém de sua confiança responsável pelos seus filhos menores ou filhos adultos incapazes. É possível nomear mais de uma pessoa, inclusive. A curatela é essencial para adultos que não possuem discernimento, funcionando como uma prova pré-constituída da vulnerabilidade que pode, por exemplo, evitar a prescrição de direitos. Para pessoas com deficiência que preservam parte do discernimento, a Tomada de Decisão Apoiada surge como uma alternativa menos restritiva, permitindo que a pessoa escolha apoiadores para auxiliar em suas decisões.

- Dispor Sobre a Cota Disponível: Metade do seu patrimônio constitui a “legítima”, reservada aos herdeiros necessários. A outra metade é a “cota disponível”, sobre a qual você tem liberdade para dispor. Dessa cota, você pode instituir legados ou verbas periódicas para auxiliar na formação ou sustento do herdeiro vulnerável até uma determinada idade ou marco.

- Incluir Cláusulas Narrativas: É altamente recomendável justificar suas decisões no testamento, explicando seus objetivos e motivações. Isso facilita a interpretação e evita mal-entendidos.

2. Gestão Especializada do Patrimônio Herdado

Garantir a gestão eficaz dos bens é vital. Algumas estratégias incluem:

- Nomeação de Curador Especial: Embora os artigos do Código Civil mencionados se refiram a menores, por analogia, a possibilidade de nomear um curador especial para administrar os bens de um herdeiro maior incapaz é considerada, especialmente em relação aos bens provenientes da cota disponível. A extensão dessa administração à legítima é um ponto debatido, mas pode ser justificada por motivações relevantes do testador no caso concreto. Uma pessoa jurídica também pode ser nomeada como curador especial, o que pode trazer a vantagem de decisões coletivas e profissionais.

- Criação de Holding Familiar: Centralizar os bens em uma entidade jurídica facilita a administração e permite estabelecer regras de governança específicas para proteger os herdeiros menores ou incapazes, garantindo uma gestão profissionalizada.

- Fundos ou Contas Vinculadas: Destinar recursos a contas específicas administradas por terceiros confiáveis ou instituições financeiras assegura que o dinheiro seja utilizado de forma prudente para as necessidades do beneficiário.

3. Proteções Adicionais para Bens Específicos

Você pode incluir cláusulas em doações ou testamentos para proteger bens essenciais:

- Cláusulas Restritivas: Inalienabilidade, impenhorabilidade e incomunicabilidade podem ser apostas aos bens para garantir que o patrimônio não seja disperso ou atingido por dívidas.

- Direito Real de Habitação: Embora a lei não o preveja explicitamente para pessoas com deficiência, a prática judicial tem admitido a concessão desse direito para garantir a moradia do herdeiro vulnerável.

4. Instrumentos Fora do Processo de Inventário

Certos ativos podem prover suporte financeiro rápido e direto:

- Seguro de Vida: Os valores de seguro de vida geralmente são isentos de ITCMD e podem ser recebidos pelos beneficiários designados independentemente do inventário. É fundamental indicar os beneficiários e, se possível, mencionar a existência do seguro no testamento, pois as seguradoras não costumam procurar os beneficiários.

- Previdência Privada (PGBL/VGBL): Semelhante ao seguro de vida, podem ser estruturados para fornecer suporte financeiro contínuo aos herdeiros.

5. O Potencial da Trust (Negócio Jurídico Fiduciário)

Embora o trust, de origem anglo-saxônica, não tenha regulamentação completa no Brasil, há discussões e até um projeto de lei para sua introdução. O trust seria uma ferramenta valiosa para separar a gestão patrimonial (confiada a um trustee) dos cuidados pessoais (mantidos pelo tutor ou curador), assegurando que os bens sejam administrados especificamente em benefício do herdeiro.

Adaptando o Planejamento às Diferentes Vulnerabilidades

É crucial entender que não existe um “plano único”. As estratégias devem ser individualizadas e adaptadas às necessidades específicas de cada herdeiro. Por exemplo:

- Para deficiências físicas, pode ser importante focar em garantir moradia adaptada e recursos para adequações.

- Para deficiências sensoriais, a acessibilidade dos documentos (como o testamento público) é essencial.

- Para deficiências intelectuais, estruturas de gestão externa ou suporte na tomada de decisão são fundamentais.

- O nível de dependência do herdeiro irá determinar a complexidade das ferramentas utilizadas, desde testamentos mais simples até estruturas mais complexas como holdings ou fundos.

Uma avaliação multidisciplinar (médica, psicológica, social) pode ser necessária para compreender profundamente a condição e projetar necessidades futuras.

Impacto de Diferentes Tipos e Níveis de Vulnerabilidade no Planejamento Sucessório

A tendência de agrupar todas as pessoas com deficiência ou em situação de vulnerabilidade em uma única categoria simplifica excessivamente um cenário muito complexo. No direito brasileiro, o conceito de “beneficiários vulneráveis” não possui uma definição única e explícita no Código Civil, sendo frequentemente inferido de dispositivos legais de proteção a grupos específicos. No entanto, a noção abrange indivíduos suscetíveis a prejuízos na transmissão de bens por herança devido a certas condições. Uma proposta legislativa em tramitação considera como pessoa com vulnerabilidade aquela com impedimento de longo prazo ou permanente (físico, mental, intelectual, sensorial) que cause desvantagens consideráveis para sua integração. Isso demonstra que a vulnerabilidade não se limita à necessidade econômica, mas abrange diversos impedimentos.

Vamos explorar como os diversos tipos e níveis de vulnerabilidade impactam o planejamento sucessório, pois as estratégias devem ser individualizadas e adaptadas às necessidades específicas de cada herdeiro.

Tipos de Vulnerabilidade e Suas Implicações Específicas

O tipo de impedimento influencia diretamente as ferramentas e abordagens necessárias:

- Deficiência Intelectual (DI): Especialmente em graus elevados de dependência, a DI exige estruturas de gestão externa para o patrimônio. O planejamento sucessório deve focar em garantir suporte vitalício e proteção patrimonial contínua. Ferramentas como holdings patrimoniais combinadas com trusts (ou fideicomissos, no contexto brasileiro) e fundos especiais são recomendadas para essa finalidade. A nomeação de um curador para adultos incapazes no testamento, com instruções detalhadas sobre a administração dos bens, é crucial. Para casos de autonomia parcial, a Tomada de Decisão Apoiada pode ser um mecanismo de suporte menos restritivo.

- Deficiências Físicas: Embora a Lei Brasileira de Inclusão (LBI) garanta a plena capacidade civil da pessoa com deficiência, a deficiência física pode gerar necessidades específicas relacionadas à moradia e acessibilidade. Nesses casos, o planejamento pode incluir a doação inter vivos com reserva de usufruto vitalício e cláusulas restritivas (inalienabilidade, impenhorabilidade, incomunicabilidade) sobre um imóvel, por exemplo, para assegurar uma moradia adaptada e recursos para adequações domiciliares.

- Deficiências Sensoriais (Visual ou Auditiva): O foco aqui, além da gestão patrimonial, está na acessibilidade do próprio processo e dos documentos legais. O testamento deve ser elaborado em um formato acessível, talvez com a participação de um tradutor ou intérprete, sendo preferencialmente um testamento público para garantir a plena autonomia do testador na expressão de sua vontade.

Níveis de Dependência: Definindo a Complexidade

O nível de suporte necessário para o herdeiro também dita a complexidade do planejamento:

- Alta Dependência: Para indivíduos com alta dependência, o foco total recai sobre a proteção e a gestão profissional do patrimônio, visando garantir cuidados e sustento contínuos. Estruturas como holdings familiares, trusts (se regulamentados de forma mais clara ou adaptados) e seguros de vida para custear cuidadores ou tratamentos específicos são fundamentais. Cláusulas de inalienabilidade em bens essenciais, como a residência, oferecem segurança.

- Autonomia Parcial: Herdeiros com alguma capacidade de gestão, mas que ainda necessitam de suporte (como em alguns casos de Transtorno do Espectro Autista – TEA ou autismo de alto funcionamento), podem se beneficiar de um planejamento que preveja a liberação gradual de recursos. Previdência privada (PGBL/VGBL) com saques programados para cobrir necessidades específicas (educação, terapias) ou acordos de sócios em holdings que permitam participação progressiva na administração sob supervisão podem ser boas opções.

- Herdeiros Menores: A vulnerabilidade pela idade exige representação legal (tutela). O planejamento pode incluir a nomeação de um tutor no testamento, a criação de estruturas de proteção como holdings familiares para gestão profissional dos ativos até a maioridade, uso de seguros de vida e previdência privada para liquidez imediata e suporte financeiro, e cláusulas que definam regimes de administração e protejam os bens (como inalienabilidade).

| Estratégia | Vantagens | Desvantagens | Adequação para Menores | Adequação para Incapazes (Adultos) |

|---|---|---|---|---|

| Testamento | Flexibilidade (nomear tutor/curador, definir condições, legados específicos). Revogável. Permite tratar assuntos não patrimoniais (ex: reconhecimento de filho, nomeação de tutor). Define quem cuidará. | Passa pelo processo de inventário. Potencial para contestações legais. Requer cumprimento de formalidades legais. | Sim, para nomear tutores, definir condições sobre a administração de bens. | Sim, para nomear curadores, estabelecer diretrizes detalhadas de administração de bens. Previsões para menores podem ser estendidas por analogia. |

| Holding Familiar | Preferencialmente pública para herdeiros sensoriais. Centraliza ativos. Gestão profissional dos recursos. Facilita administração. Pode evitar o inventário dos bens transferidos para a holding. Potencial redução da carga tributária. Pode destinar rendimentos para suporte (terapias, etc.). Adequada para patrimônio elevado. | Complexidade na criação e manutenção. Exige análise jurídica e financeira especializada. Custos de implementação e administração. | Sim, ativos ficam sob gestão profissional até a maioridade. Regras de sucessão e governança podem proteger herdeiros menores. | Sim, garante administração profissional. Regras de governança podem proteger. Destinar rendimentos para cuidados/suporte. Adequada para DI moderada a grave. |

| Doação com Reserva de Usufruto | Transferência de bens em vida. Doador mantém o direito de usar e se beneficiar dos bens. Pode simplificar a transferência de ativos. Potencial redução do imposto sobre herança. Pode garantir moradia (imóvel). | Pode ter implicações de imposto de doação. Potencial para disputas. Doador perde a propriedade nua. Pode exigir representação legal para o beneficiário. | Potencialmente, mas com consideração cuidadosa das implicações legais e de direitas parentais. | Potencialmente, mas pode exigir representação legal para o indivíduo incapaz. Adequada para uso em parte (parcial), imóvel adaptado (para deficiência física). |

| Seguro de Vida | Liquidez imediata após o falecimento. Geralmente isento de ITCMD. Não entra no inventário. Liberdade para indicar beneficiários (qualquer pessoa). Pode cobrir despesas específicas (cuidadores, tratamentos). | Exige o pagamento de prêmios. Beneficiários precisam saber da existência do seguro. | Sim, para fornecer suporte financeiro imediato. | Sim, para fornecer suporte financeiro contínuo. Liquidez imediata. Pode ser estruturado para pagamentos ao longo do tempo. Adequado para todas as vulnerabilidades, especialmente físicas. |

| Previdência Privada (PGBL/VGBL) | Pode gerar renda a longo prazo. Pode ser estruturada para beneficiar herdeiros fora do inventário (potencialmente). Saques programados para cobrir necessidades específicas (educação, terapias). | Possui regras específicas e implicações tributárias. | Sim, pode ser estruturada para beneficiar menores e gerar suporte financeiro. | Sim, para gerar renda a longo prazo. Saques programados para necessidades específicas. Adequado para todas as vulnerabilidades, especialmente físicas. |

| Trusts (ou Fideicomisso no contexto brasileiro) | Gestão profissional/terceirizada de ativos. Proteção a longo prazo. Flexibilidade na gestão. Pode garantir suporte vitalício. Blindagem patrimonial (em certas jurisdições que regulamentam). Potencial para divisão de interesses específicos (educação, saúde). Adequado para DI grave, alto risco de dilapidação. | Estruturas legais complexas. Regulamentação incerta/limitada no Brasil em comparação com common law. Percepção histórica de risco de fraude no Brasil. Exige estruturação legal cuidadosa. | Sim, altamente útil para gestão a longo prazo, educação e suporte específico. Embora a regulamentação brasileira seja um desafio. | Sim, altamente útil para gestão flexível e proteção a longo prazo. Pode fornecer suporte vitalício. Adequado para DI grave, alto risco de dilapidação patrimonial. |

| Nomeação de Tutor/Curador (em Testamento) | Garante que alguém de confiança cuidará da pessoa e/ou bens. Expressa a vontade do testador. Potencialmente evita disputas familiares sobre quem assumirá o cuidado. Permite nomeação conjunta ou compartilhada. | Curador especial exige remuneração e prestação de contas. Necessidade de supervisão judicial. O juiz pode não acatar a nomeação se não for no melhor interesse do vulnerável (informação externa, mas usada nos pais). Tutor nomeado atua até maioridade, curador vitalício para gestão patrimonial e cuidados pessoais. | Essencial para garantir o cuidado e a educação de filhos menores e a gestão de seus bens após a morte dos pais. Tutor nomeado para menores de 18 anos. | Sim, essencial para garantir o cuidado e a gestão dos bens de adultos incapazes. Curador nomeado para maiores de 18 anos. Permite nomeação conjunta ou compartilhada. |

| Cláusulas Restritivas (Inalienabilidade, Impenhorabilidade, Incomunicabilidade) | Impedem a venda, penhora ou comunicação dos bens com cônjuges. Protegem o patrimônio de terceiros, herdeiros, credores ou divórcio/união estável. Asseguram patrimônio vitalício para o beneficiário. | Exigem menção clara e justificada no testamento ou em contrato (informação externa), mas implicam na restrição. Devem ser bem fundamentadas para evitar contestações. | Sim, para proteger bens essenciais destinados a menores. | Sim, para proteger bens essenciais destinados a incapazes, como moradia adaptada. |

| Fundos Especiais / Contas Vinculadas | Permitem a gestão profissional de recursos. Atendem necessidades específicas com previsão de saque. Possibilitam administração do ativo vinculada a um patrimônio. Podem garantir reserva financeira vitalícia. | Custos de administração e gestão. Pode exigir prestação de contas. | Sim, para garantir que recursos estejam disponíveis sob gestão profissional para necessidades futuras. | Sim, para garantir gestão segura e desembolsos para cobrir cuidados, tratamentos ou outras necessidades. |

A Importância da Avaliação Individualizada e Multidisciplinar

Diante dessa variedade, é fundamental que o planejamento sucessório para herdeiros vulneráveis comece com uma avaliação profunda e individualizada da condição do beneficiário. Uma avaliação multidisciplinar, envolvendo profissionais médicos, psicológicos e sociais, pode ser necessária para compreender as especificidades, projetar necessidades futuras e o potencial de evolução ou desenvolvimento de habilidades.

O objetivo é encontrar um equilíbrio entre a proteção patrimonial necessária e o respeito à autonomia e dignidade do indivíduo, utilizando estruturas que possam ser revistas e adaptadas conforme a condição ou as circunstâncias mudem. A inclusão adaptada do beneficiário no processo decisório e uma comunicação adequada às suas capacidades também são aspectos importantes.

Em suma, a vulnerabilidade no planejamento sucessório não é homogênea. A escolha das ferramentas e a complexidade da estrutura dependem do tipo e do nível de suporte necessário. Combinar instrumentos jurídicos, financeiros e de gestão de forma estratégica é a chave para criar uma rede de proteção eficaz e garantir o bem-estar futuro de quem você ama.

A Importância da Assessoria Profissional e da Revisão

O planejamento sucessório, essencial para organizar a transferência de bens e direitos e garantir a execução dos desejos do titular do patrimônio, ganha uma camada adicional de complexidade e necessidade de cuidado quando envolve herdeiros vulneráveis. Nesse contexto, a assessoria profissional especializada e a revisão periódica do plano são pilares fundamentais para assegurar a eficácia e a adequação das estratégias adotadas ao longo do tempo.

Contar com o apoio de advogados e consultores especializados em direito sucessório é crucial. Esses profissionais possuem o conhecimento necessário para identificar riscos potenciais, navegar pelas complexidades legais e tributárias, e implementar medidas que assegurem a proteção dos herdeiros vulneráveis, sempre alinhadas com a legislação vigente e as melhores práticas. A avaliação individualizada das necessidades do herdeiro vulnerável, que pode envolver uma análise multidisciplinar (médica, psicológica, social), é fundamental para selecionar a combinação de instrumentos mais eficaz, o que requer expertise profissional. Uma abordagem colaborativa, incluindo profissionais do direito, consultores financeiros e familiares, é essencial para desenvolver um plano abrangente e eficaz. Em estruturas mais complexas, como holdings familiares, a gestão centralizada por profissionais capacitados facilita a administração e a tomada de decisões.

Além da elaboração inicial, a revisão e atualização regular do planejamento sucessório são indispensáveis. As circunstâncias familiares e econômicas, bem como a legislação, podem mudar significativamente ao longo do tempo, o que exige adaptações no plano para garantir que ele continue atendendo aos interesses dos herdeiros, especialmente os menores ou vulneráveis. A revisão periódica, recomendada a cada três a cinco anos ou até anualmente dependendo da situação, garante que o plano não se torne desatualizado. Eventos importantes da vida, como casamento, divórcio, nascimento ou adoção de filhos, falecimento de um membro da família, mudanças na saúde, ou alterações significativas nos ativos ou na legislação, devem imediatamente desencadear uma revisão do plano. Negligenciar essa atualização pode resultar em impostos mais altos, disputas familiares, intenções não cumpridas, dificuldades na gestão de ativos e até a invalidação do plano, consequências que são particularmente prejudiciais para herdeiros em situação de vulnerabilidade. A vigilância contínua e a adaptação do planejamento são a pedra angular para proteger o patrimônio e proporcionar segurança e bem-estar para os entes queridos.

A História de Clara: Protegendo Herdeiros Vulneráveis com Planejamento Sucessório

Compreender a importância e a complexidade do planejamento sucessório, especialmente quando há herdeiros vulneráveis, pode parecer desafiador à primeira vista. Para trazer o tema para perto do nosso cotidiano, vamos conhecer a história da família de Ana e João.

Ana e João são pais de duas crianças: Pedro, de 10 anos, cheio de energia e autonomia, e Clara, de 8 anos, que nasceu com uma condição de saúde que exige cuidados contínuos e específicos, além de limitar sua capacidade de gerir seus próprios assuntos no futuro. Ana e João amam profundamente seus filhos e a maior preocupação deles é garantir que Clara terá todo o suporte necessário por toda a vida, mesmo quando eles não estiverem mais presentes. Eles também se preocupam com Pedro, desejando que ele tenha um bom relacionamento com a irmã e não se sinta sobrecarregado com as responsabilidades futuras.

Como a maioria dos brasileiros, Ana e João achavam o assunto “sucessão” desagradável e melancólico, algo a ser evitado. Eles possuíam um apartamento onde moravam, um carro, e algumas economias e investimentos. Pensavam que, no futuro, tudo seria dividido igualmente entre Pedro e Clara, conforme a lei.

No entanto, eles começaram a refletir sobre o que realmente aconteceria. Se os bens fossem simplesmente divididos, como Clara, que não possui discernimento para administrar finanças, gerenciaria sua parte? Quem garantiria que o dinheiro seria usado para suas terapias, médicos e necessidades diárias? Pedro, embora amasse a irmã, teria o preparo e a disponibilidade para assumir essa gestão vitalícia? Sem um plano claro, a herança de Clara poderia ficar desprotegida, sujeita a má gestão ou até mesmo conflitos familiares sobre a forma de utilização dos recursos. O processo de inventário, por si só, poderia ser demorado e caro, atrasando o acesso a recursos essenciais para Clara.

Foi essa inquietação que levou Ana e João a buscar a ajuda de um advogado especializado em direito sucessório e de família. Eles compartilharam suas preocupações e a realidade da condição de Clara, destacando suas necessidades específicas e o nível de cuidado que ela requer.

O especialista explicou que, embora a lei garanta a parte da herança para todos os herdeiros necessários, como Clara, que é filha, é fundamental estruturar o Planejamento Sucessório para proteger efetivamente essa herança e garantir o bem-estar da herdeira vulnerável.

Juntos, eles exploraram diversas ferramentas:

- O Testamento: O advogado sugeriu que Ana e João fizessem um testamento. Além de dispor sobre a distribuição dos bens, eles poderiam incluir cláusulas essenciais para Clara. Por exemplo, poderiam nomear Pedro ou uma pessoa de confiança (ou até mesmo uma pessoa jurídica especializada) para administrar a parte da herança destinada a Clara. Poderiam, ainda, deixar instruções claras sobre como desejavam que esses recursos fossem utilizados para o cuidado e o bem-estar de Clara. O testamento também permitiria que Clara tivesse o direito real de habitação no apartamento da família, garantindo que ela sempre teria onde morar. Cláusulas de inalienabilidade, impenhorabilidade e incomunicabilidade poderiam ser adicionadas para proteger o patrimônio de Clara contra terceiros ou má gestão.

- Um Seguro de Vida ou Previdência Privada: Para garantir liquidez imediata e um fluxo de renda contínuo para as despesas de Clara com saúde e cuidado, eles consideraram a contratação de um seguro de vida ou um plano de previdência privada, nomeando Clara como beneficiária. Esses valores, muitas vezes, são recebidos mais rapidamente, fora do processo de inventário.

- A Curatela: O advogado explicou que, quando Clara atingisse a maioridade, se ela não tivesse autonomia para gerir sua vida civil, seria necessário o processo de curatela. Eles poderiam, no testamento, indicar quem gostariam que fosse o curador de Clara, embora a decisão final fosse judicial. O curador seria responsável por administrar os bens de Clara sob supervisão judicial e do Ministério Público.

Além das ferramentas jurídicas, o especialista enfatizou a importância da comunicação. Ana e João conversaram abertamente com Pedro, explicando a situação de Clara, o planejamento que estavam fazendo e por que estavam tomando aquelas decisões. Eles esclareceram que não se tratava de favorecer um filho em detrimento do outro, mas de garantir que as necessidades de Clara fossem atendidas, o que, em última instância, também beneficiava a harmonia e o bem-estar da família como um todo. Essa conversa foi fundamental para que Pedro compreendesse e apoiasse o plano, evitando ressentimentos futuros.

Por fim, o advogado recomendou que o plano fosse revisado periodicamente. As necessidades de Clara, a situação financeira da família e até mesmo a legislação poderiam mudar ao longo do tempo, exigindo ajustes para garantir que o planejamento continuasse eficaz.

Ao final do processo de estruturação do planejamento sucessório, Ana e João sentiram um alívio imenso e uma grande tranquilidade. Eles haviam transformado a preocupação com o futuro de Clara em ações concretas, garantindo que, mesmo na ausência deles, sua filha mais vulnerável estaria protegida e cuidada, com seus direitos e bem-estar assegurados. A história de Ana e João ilustra como um planejamento sucessório cuidadoso é um ato de amor e responsabilidade, essencial para proteger herdeiros vulneráveis e preservar a harmonia familiar.

Estudo de Caso: O Planejamento Sucessório da Família de Sofia

A história de Helena e Ricardo, pais de Felipe e Sofia (a herdeira vulnerável), nos permite visualizar na prática a importância do planejamento sucessório. Lembre-se que Sofia, devido à sua condição, exigirá cuidados contínuos e específicos ao longo da vida e pode não ter autonomia para gerir sua herança. O desafio de Helena e Ricardo era garantir que os bens que Sofia herdasse fossem efetivamente utilizados para o seu bem-estar e proteção, mesmo na ausência deles. Uma constante preocupação em planejamentos sucessórios é a proteção de herdeiros menores ou com deficiência, considerando a necessidade de zelo constante e recursos financeiros por vezes expressivos para tratamentos e terapias.

Vamos explorar, com base na situação hipotética dessa família e nas informações dos nossos estudos, como algumas ferramentas de planejamento sucessório poderiam ser aplicadas:

1. O Testamento: Mais que Divisão, Instrução e Proteção

Helena e Ricardo, ao decidirem fazer um testamento, foram além da simples divisão dos bens. Eles entenderam que o testamento era um veículo para expressar suas vontades específicas sobre como proteger Sofia. O testamento é um instrumento profícuo para essa proteção.

- Como poderia ser aplicado para Sofia:

- Designação de Administrador ou Curador Especial: No testamento, Helena e Ricardo poderiam nomear uma pessoa de confiança (Felipe, um tio, um amigo próximo) ou até mesmo uma instituição especializada para administrar a parte da herança de Sofia. Isso é crucial porque, se Sofia não tiver capacidade civil plena na vida adulta (que, pela Lei Brasileira de Inclusão, se limita a atos patrimoniais e negociais, dependendo de avaliação biopsicossocial), alguém precisará gerir seus bens sob supervisão judicial, e os pais podem indicar quem desejam para essa função. A extensão dessa nomeação à legítima é debatida, sendo via de regra limitada à cota disponível, mas pode ser justificada em casos excepcionais por motivações relevantes do testador. Uma pessoa jurídica poderia ser nomeada como curador especial, o que pode trazer a vantagem de decisões tomadas em ambiente profissional e especializado.

- Cláusulas Específicas de Cuidado: Eles poderiam incluir no testamento instruções detalhadas sobre como os recursos da herança de Sofia deveriam ser utilizados. Tais instruções serviriam como um guia para o administrador nomeado. Cláusulas narrativas no testamento, onde o testador esclarece seus objetivos, são muito bem-vindas para auxiliar na interpretação da última vontade.

- Direito Real de Habitação: Para garantir que Sofia sempre teria um lar, eles poderiam instituir em testamento o direito real de habitação no imóvel da família em favor dela. Embora a lei não preveja expressamente para herdeiros com deficiência, já é admitido em juízo em vários tribunais brasileiros, argumentando que a vulnerabilidade que justifica a previsão para o cônjuge sobrevivente também está presente no caso da pessoa com deficiência.

- Cláusulas Restritivas: Poderiam gravar a parte da herança destinada a Sofia com cláusulas de inalienabilidade (impede a venda do bem), impenhorabilidade (protege contra dívidas) e incomunicabilidade (não se comunica com futuro cônjuge ou companheiro). Essas cláusulas blindam o patrimônio para que ele sirva exclusivamente aos interesses de Sofia e não seja dissipado ou perdido. Tais cláusulas podem ser aplicadas sobre a cota disponível ou, excepcionalmente, sobre a legítima se justificadas as razões.

- Prós do Testamento para Helena e Ricardo: Permite personalizar a proteção de Sofia de forma flexível, não exige que eles se desfaçam dos bens em vida, e pode ser alterado a qualquer momento conforme as necessidades de Sofia ou a situação da família mudem.

- Contras/Desafios: O testamento passará pelo processo de inventário, que pode ser burocrático e ter custos. A gestão da herança de Sofia, mesmo por um administrador nomeado, pode depender de aprovação judicial, e a extensão das cláusulas restritivas ou da nomeação de administrador à legítima pode enfrentar desafios legais se não for bem justificada.

2. Seguro de Vida e Previdência Privada: Liquidez e Renda Imediata

Helena e Ricardo se preocupavam com as despesas imediatas de Sofia após o falecimento, como a continuidade de terapias e cuidados médicos especializados. O inventário pode ser demorado.

- Como poderia ser aplicado para Sofia: Eles poderiam contratar um seguro de vida ou um plano de previdência privada (como VGBL), nomeando Sofia como beneficiária.

- Prós: Os valores de seguros de vida são geralmente recebidos rapidamente e, em muitos casos no Brasil, são isentos de ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), além de não passarem pelo inventário. Planos de previdência também podem oferecer vantagens semelhantes e estruturar fluxos de renda contínuos. Isso garante que haverá recursos disponíveis para Sofia no momento mais crítico, sem a espera do inventário. É fundamental que os beneficiários (ou o administrador/curador de Sofia) saibam da existência do seguro ou plano, pois a seguradora não costuma procurar os beneficiários. A nomeação de um curador testamentário ou administrador pode ser essencial para garantir que a indenização do seguro ou os valores da previdência sejam efetivamente recebidos e utilizados em benefício de Sofia.

- Contras/Desafios: Exige o pagamento de prêmios ou aportes regulares.

3. A Curatela (Se Necessária na Maioridade): A Gestão Contínua

Como Sofia tem uma condição que limita sua capacidade de autogestão, é provável que na maioridade ela necessite de curatela para os atos patrimoniais e negociais, limitada pela LBI.

- Como o Planejamento Sucessório Ajuda: Embora a decisão final de quem será o curador seja judicial, Helena e Ricardo podem indicar quem desejam que seja o curador de Sofia em seu testamento. O juiz considerará essa indicação ao tomar sua decisão. Indicar a pessoa certa, que conheça as necessidades de Sofia e seja de confiança, é vital. A curatela focará na gestão dos bens e interesses patrimoniais.

- Prós: Garante que a gestão dos bens de Sofia na vida adulta será feita por um representante legal sob supervisão judicial e do Ministério Público, visando sempre o melhor interesse dela. Indicar o curador evita disputas familiares pela função.

- Contras/Desafios: O curador tem responsabilidades significativas, incluindo prestar contas periodicamente ao juiz e ao Ministério Público. Encontrar alguém disposto e capaz para essa função vitalícia pode ser um desafio. O processo de curatela em si tem custos e burocracia. A curatela limita a autonomia da pessoa, embora a Lei Brasileira de Inclusão busque preservar ao máximo a capacidade civil, limitando a curatela aos atos de natureza patrimonial e negocial.

Outras Ferramentas (Considerações):

- Holding Familiar: Para famílias com patrimônio significativo ou empresas, a criação de uma holding pode ser uma estratégia. O patrimônio é integralizado em uma empresa, e as quotas/ações são transferidas aos herdeiros (com cláusulas de proteção se necessário). Prós: Centralização da gestão, potencial redução de impostos e custos de inventário (para os bens na holding). Contras: Maior complexidade e custo inicial. Para Helena e Ricardo, com um patrimônio menos complexo, pode não ser a opção mais vantajosa inicialmente.

- Doação com Reserva de Usufruto: Os pais podem doar bens aos filhos, reservando para si o direito de usar e se beneficiar desses bens até a morte. Prós: Simplifica a transferência de ativos e potencialmente reduz os impostos sobre a herança. Permite a nomeação de curador especial para administrar os bens doados ao filho com deficiência. Contras: O doador perde o controle sobre a propriedade. Pode ter implicações de imposto de doação.

A Chave: Planejamento Personalizado e Comunicação

Como Helena e Ricardo aprenderam, não existe uma solução única. O planejamento ideal para Sofia e sua família dependeu de uma avaliação individualizada de suas necessidades atuais e futuras, do tipo de patrimônio da família e da dinâmica familiar. A combinação de ferramentas foi a mais eficaz. O planejamento sucessório é específico para o caso concreto e deve ser revisado conforme as condições se modifiquem.

Crucialmente, a comunicação aberta com Felipe sobre as razões do planejamento e a situação de Sofia ajudou a prevenir conflitos futuros e a garantir que ele se sentisse parte da solução, não prejudicado. Conversas abertas e honestas permitem alinhar expectativas e esclarecer as motivações.

Finalmente, a orientação do advogado especialista, a clareza na redação dos documentos e a revisão periódica do plano foram essenciais para garantir que o planejamento continuasse eficaz e adaptado às mudanças na vida de Sofia, da família e até na legislação. Mudanças na legislação, na vida pessoal (como casamento, divórcio, nascimento de filhos, falecimento de familiares) e nos ativos (aquisição, venda) são gatilhos comuns para a revisão. A negligência na revisão pode levar a disputas familiares, impostos mais altos, intenções não cumpridas e processos de inventário mais complexos.

A história de Helena, Ricardo, Felipe e Sofia nos mostra que estruturar o Planejamento Sucessório para herdeiros vulneráveis é um ato complexo, mas profundamente necessário e benéfico. É um caminho de amor, responsabilidade e inteligência para transformar a preocupação em segurança e cuidado duradouro. O sucesso do planejamento não reside apenas na transmissão eficiente de bens, mas na capacidade de preservar a harmonia familiar e o legado emocional.

FAQ – Perguntas Frequentes – Herdeiros Vulneráveis

- Quem são considerados “herdeiros vulneráveis” no planejamento sucessório? Não existe uma definição única e explícita de “beneficiários vulneráveis” no Código Civil brasileiro, mas o conceito é inferido de dispositivos legais que protegem grupos específicos. No contexto do direito sucessório, a noção de vulnerabilidade abrange indivíduos que, devido a certas condições, são mais suscetíveis a sofrer prejuízos caso não recebam proteção especial na transmissão de bens por herança. Isso pode incluir menores de idade, que carecem de capacidade legal para administrar bens, e beneficiários que, em razão de idade, deficiência (física, mental, intelectual ou sensorial), ou outros fatores, necessitam de salvaguardas adicionais para proteger sua herança e bem-estar. Uma situação de vulnerabilidade pode ser caracterizada pela necessidade de apoio para atender necessidades básicas. Herdeiros do autor da herança que sofram ameaça de interrupção na transmissão de patrimônio necessário à manutenção de um mínimo existencial, como moradia e subsistência, são considerados vulneráveis nesse cenário.

- Por que o planejamento sucessório é especialmente importante para herdeiros vulneráveis? O planejamento sucessório para herdeiros vulneráveis é crucial para garantir seu sustento, cuidado e bem-estar futuro. A existência de obstáculos ao acesso à herança prejudica herdeiros vulneráveis, que mais necessitam dela. Organizar a sucessão patrimonial é uma forma de amor aos herdeiros, evitando altos custos de inventário, organizando a vida dos entes queridos e prevenindo litígios, o que é particularmente benéfico para herdeiros com deficiência. Um planejamento proativo permite lidar com a preocupação sobre o futuro do ente querido vulnerável, proporcionando tranquilidade e segurança. O planejamento não se trata apenas de distribuir patrimônio, mas de garantir proteção, cuidado continuado e qualidade de vida para esses indivíduos.

- Quais instrumentos jurídicos e financeiros podem ser usados para proteger herdeiros vulneráveis? Diversas estratégias e instrumentos podem ser empregados, muitas vezes de forma combinada. O testamento é uma ferramenta comum que permite especificar a distribuição de bens e tratar de questões não patrimoniais, como a nomeação de curador para administrar bens ou tutor para cuidar de filhos incapazes. Cláusulas restritivas como inalienabilidade, impenhorabilidade e incomunicabilidade podem ser incluídas no testamento para proteger o patrimônio herdado contra má gestão ou credores. A holding familiar centraliza o patrimônio em uma pessoa jurídica, garantindo administração profissional e protegendo os bens dos menores até que atinjam a maioridade. A doação com reserva de usufruto permite transferir bens aos herdeiros (incluindo menores ou incapazes) em vida, mantendo o direito de uso e benefício pelo doador. Seguros de vida e planos de previdência privada podem fornecer suporte financeiro imediato ou contínuo, muitas vezes fora do processo de inventário. Estruturas como fundos de investimento administrados por terceiros ou fundos/contas vinculadas podem garantir a gestão profissional dos recursos e programar desembolsos. Embora os Trusts não sejam explicitamente regulamentados no Brasil, o conceito de fideicomisso e estruturas internacionais são exploradas para administração de bens a longo prazo para beneficiários incapazes. Outras possibilidades incluem o legado de alimentos para sustento e a consideração do direito real de habitação. O Contrato de Ulisses é um instrumento menos comum para definir diretivas antecipadas em caso de futura incapacidade.

- Como a deficiência específica ou o nível de dependência do herdeiro impacta o planejamento? O planejamento deve ser personalizado, considerando o tipo (intelectual, física, sensorial) e o nível de suporte necessário (alta dependência, autonomia parcial). Herdeiros com deficiência intelectual podem exigir estruturas de gestão externa ou a utilização de holdings combinadas com trusts e fundos para suporte vitalício. Para deficiências físicas, o planejamento pode incluir a doação de imóveis adaptados com cláusulas restritivas para assegurar moradia e recursos para adaptações. Em casos de deficiências sensoriais, como visual ou auditiva, é importante que o testamento seja elaborado em formato acessível, garantindo a autonomia do testador. O nível de dependência orienta a complexidade das ferramentas, desde testamentos simples com nomeação de curador até acordos societários complexos e instrumentos fiduciários.

- Quais os riscos de não realizar um planejamento sucessório adequado para herdeiros vulneráveis? A ausência de planejamento pode resultar em uma “verdadeira guerra entre os herdeiros para acessar a herança”. Planos desatualizados ou mal elaborados podem levar a um processo de inventário mais complexo, demorado e caro, aumentando os custos administrativos e atrasando a distribuição dos bens. Disputas legais podem surgir de um plano inadequado ou desatualizado. Para herdeiros vulneráveis, isso pode significar dificuldades no acesso a bens necessários para sua dignidade e direitos fundamentais, risco de má gestão ou exploração do patrimônio, e falta de garantia de cuidado contínuo. A percepção de tratamento desigual, mesmo que não intencional, pode gerar conflitos familiares duradouros.

- Qual o papel da assessoria profissional nesse processo? Contar com o apoio de advogados e consultores especializados em direito sucessório, familiar e outras áreas relevantes é imprescindível. Esses profissionais possuem o conhecimento necessário para identificar riscos potenciais, navegar pelas complexidades legais e tributárias, e implementar medidas que assegurem a proteção dos herdeiros vulneráveis, sempre alinhadas com a legislação vigente e as melhores práticas. Eles auxiliam na avaliação individualizada das necessidades do herdeiro vulnerável, que pode exigir uma análise multidisciplinar, e na escolha e combinação dos instrumentos legais mais eficazes. A colaboração entre profissionais jurídicos, consultores financeiros e membros da família é essencial para desenvolver um plano abrangente e eficaz.

- Com que frequência o planejamento sucessório para herdeiros vulneráveis deve ser revisado? É importante revisar e atualizar o plano sucessório regularmente. As condições familiares e econômicas, bem como a legislação, podem mudar significativamente ao longo do tempo, o que exige adaptações no plano para garantir que ele continue atendendo aos interesses dos herdeiros. Recomenda-se revisar o plano a cada três a cinco anos, ou até mais frequentemente para indivíduos mais velhos ou com circunstâncias que mudam rapidamente. Eventos importantes da vida, como casamento, divórcio, nascimento ou adoção de filhos, falecimento de um membro da família, ou mudanças significativas na saúde ou nos ativos, devem imediatamente desencadear uma revisão do plano.

- Quais documentos são essenciais para formalizar o planejamento sucessório para herdeiros vulneráveis? A formalização exige a elaboração e o registro de diversos documentos. O testamento é fundamental para expressar a vontade e incluir cláusulas específicas para a administração dos bens e nomeação de cuidadores/administradores. Quando envolve uma holding familiar, o contrato social deve ser detalhado, contendo regras de governança e proteção para herdeiros menores. Após o falecimento, o inventário extrajudicial ou sentença de partilha formaliza a divisão dos bens. São necessários documentos de identificação do falecido e dos herdeiros, bem como procurações e contratos de administração se forem designados administradores ou curadores para gerir os bens dos menores/incapazes. Em estruturas complexas, planos de governança ou estatutos internos podem detalhar as regras de administração. Cartas de intenção ou memorandos podem complementar o testamento, detalhando a destinação de bens pessoais.

Conclusão

Ao longo deste artigo, desvendamos a complexidade e a vital importância do planejamento sucessório, especialmente quando o futuro de herdeiros vulneráveis está em jogo. Longe de ser um tabu a ser evitado, discutir e organizar a sucessão é um ato de responsabilidade e amor que visa garantir a segurança e o bem-estar daqueles que mais precisam.

Vimos que o sistema sucessório brasileiro, com suas etapas burocráticas como o inventário, o pagamento de credores e impostos antes da efetiva distribuição dos bens, pode criar obstáculos significativos para a transmissão rápida e direta do patrimônio, desafiando o que, por vezes, é considerado uma “ficção estrutural” da saisine. Essa realidade complexa reforça a necessidade de um planejamento proativo para mitigar riscos e garantir a continuidade do suporte financeiro e existencial para herdeiros vulneráveis.

É fundamental compreender que a vulnerabilidade se manifesta de diversas formas e em diferentes níveis, exigindo soluções personalizadas para atender às necessidades específicas de cada indivíduo. Um planejamento eficaz não é uma solução de tamanho único, mas sim uma arquitetura legal e estratégica construída sob medida.

Exploramos como ferramentas como o testamento se tornam instrumentos poderosos para personalizar a proteção, permitindo designar administradores ou curadores especiais para a herança, estabelecer cláusulas detalhadas sobre o uso dos recursos, instituir o direito real de habitação, ou gravar bens com cláusulas restritivas (inalienabilidade, impenhorabilidade, incomunicabilidade) para blindar o patrimônio. Embora a aplicação de certas cláusulas ou a administração por terceiros sobre a legítima exijam justificativas relevantes e possam ser objeto de debate, o testamento permanece uma ferramenta flexível e mutável.

Outras ferramentas, como seguros de vida e previdência privada, destacam-se por oferecer liquidez imediata, garantindo recursos disponíveis para despesas urgentes antes mesmo da conclusão do inventário. A curatela, quando necessária na maioridade para a gestão de bens e interesses patrimoniais sob supervisão judicial, pode ter a indicação do curador facilitada por meio do testamento.

Além dos aspectos jurídicos e financeiros, o planejamento sucessório bem-sucedido reconhece e integra a dimensão emocional e psicológica da herança. A comunicação aberta e honesta com todos os envolvidos é crucial para prevenir conflitos, alinhar expectativas e preservar a harmonia familiar – um legado tão valioso quanto o patrimônio material.

Por fim, reiteramos que o planejamento sucessório é um processo contínuo que exige orientação profissional especializada e revisão periódica. Mudanças na vida familiar, no patrimônio ou na legislação demandam ajustes no plano para garantir que ele permaneça eficaz e alinhado aos objetivos originais, evitando surpresas desagradáveis, custos elevados ou disputas futuras.

Estruturar o planejamento sucessório para herdeiros vulneráveis transcende a simples divisão de bens; é um compromisso com a segurança, o cuidado e a dignidade de quem amamos. É transformar a natural preocupação com o futuro em ações concretas que proporcionam tranquilidade e proteção duradoura.

Espero que este guia tenha sido útil e esclarecedor. Se você tiver mais dúvidas, não hesite em deixar o seu comentário aqui em baixo. Seu feedback significa o mundo para nós.