Holding Familiar: O Que é, Vantagens e Desvantagens

A Holding Familiar é uma empresa (CNPJ) criada para centralizar e administrar o patrimônio de uma família, onde os membros da família detêm quotas ou ações da entidade, e não a propriedade direta dos bens. Suas grandes vantagens incluem a otimização do planejamento sucessório, tornando a transmissão de bens para herdeiros mais ágil, menos burocrática e potencialmente mais econômica do que um inventário tradicional; a proteção patrimonial, criando uma barreira legal entre os bens da empresa e os riscos pessoais dos sócios; a possibilidade de eficiência tributária, com redução da carga de impostos sobre rendas como aluguéis ou na sucessão; a gestão centralizada e profissional dos ativos; e a prevenção de conflitos familiares através da definição clara de regras. No entanto, a holding também apresenta desvantagens, como a complexidade e os custos iniciais e de manutenção consideráveis; a potencial perda de benefícios fiscais específicos da pessoa física para determinados investimentos; o risco de desconsideração da personalidade jurídica se não for gerida corretamente e com separação clara entre as finanças da empresa e as pessoais; a necessidade de gestão contínua e profissional; e o fato de que, embora simplificado, o inventário das quotas da holding ainda é necessário.

Nesse artigo…

- 1. O Que É uma Holding Familiar/Patrimonial e Qual Seu Propósito

- 2. As Grandes Vantagens: Por Que Considerar uma Holding

- 3. As Desvantagens da Holding Familiar

- 4. Processo Passo a Passo de Constituição da Holding

- 5. Aspectos Cruciais para o Sucesso e a Manutenção da Holding

- 6. Custos Envolvidos e Quando Vale a Pena Criar uma Holding

- 7. Desafios e Riscos a Serem Considerados

- 8. Como desfazer a holding familiar? O Processo de Dissolução

- 9. Alternativas e Ferramentas Complementares

- 10. O Papel da Tecnologia na Gestão de Holdings

- A História de José, Helena e a Decisão da Holding Familiar

- Estudos de Caso e Exemplos Práticos Detalhados

- Estudo de Caso 1: A Família Oliveira e a Simplificação da Sucessão de Imóveis

- Estudo de Caso 2: A Família Souza, um Negócio e a Proteção Patrimonial

- Estudo de Caso 3: A Família Santos e a Busca por Alternativas

- Mitos e Verdades sobre Holding Familiar

- FAQ: Perguntas Frequentes

- Conclusão: A Holding Familiar como Ferramenta Estratégica

Holding Familiar/Patrimonial: O Guia Completo

Olá! Você já se pegou pensando em como organizar os bens da sua família para garantir um futuro mais tranquilo? Talvez a preocupação com impostos, a burocracia de um inventário ou até mesmo possíveis conflitos familiares no futuro já tenham passado pela sua cabeça. Se sim, saiba que você não está sozinho! No Brasil, o planejamento patrimonial e sucessório é um tema que ganha cada vez mais relevância, e a constituição de empresas familiares, por exemplo, quase quadruplicou na última década.

Nesse cenário, a Holding Familiar ou Patrimonial surge como uma estratégia poderosa. Mas afinal, o que é isso e como ela pode ajudar você e sua família? Pense nela como uma ferramenta inteligente para centralizar a gestão, aumentar a proteção e simplificar a transmissão dos bens.

Neste guia completo, vamos desmistificar a Holding Familiar, explicando suas grandes vantagens, como ela funciona na prática, os custos envolvidos, os possíveis riscos e, claro, a importância de ter ao seu lado profissionais qualificados nessa jornada. Vamos lá?

1. O Que É uma Holding Familiar/Patrimonial e Qual Seu Propósito?

Vamos começar pelo básico: o que realmente significa esse termo? Uma Holding Familiar/Patrimonial é, em essência, uma empresa criada com um objetivo muito específico: ser a “dona” dos bens de uma família ou de um indivíduo. Diferentemente de empresas que vendem produtos ou serviços, sua principal atividade é administrar, preservar e, idealmente, aumentar o valor desses bens ao longo do tempo.

A ideia central aqui é a separação da Pessoa Física (seu CPF) da Pessoa Jurídica (o CNPJ da Holding). Os bens que antes estavam diretamente no nome dos membros da família são transferidos para o nome dessa nova empresa.

E por que fazer isso? O propósito principal da Holding Familiar é organizar, proteger o patrimônio e facilitar o planejamento sucessório. É uma forma de ter mais controle e previsibilidade sobre o futuro dos seus ativos.

2. As Grandes Vantagens: Por Que Considerar uma Holding?

A criação de uma holding familiar ou patrimonial transcende a mera constituição de uma empresa; ela representa uma estratégia robusta para a gestão, proteção e perpetuação do patrimônio familiar. Embora a decisão dependa de uma análise individual de cada caso, existem diversas vantagens que tornam essa estrutura uma opção atraente para muitas famílias.

As principais vantagens de se optar por uma holding familiar incluem:

- Otimização no Planejamento Sucessório: Uma das razes mais fortes para se criar uma holding é a facilitação e a agilidade no processo de sucessão dos bens. Ao transferir os bens (como imóveis, ações e participações em outras empresas) para a holding, o que é herdado não são mais os bens individualmente, mas sim as quotas ou ações da própria empresa. Isso evita processos de inventário tradicionais longos e burocráticos, embora o inventário das quotas da holding ainda seja necessário. O processo de transição do patrimônio dentro da holding tende a ser mais rápido e menos desgastante. Além disso, o contrato social da holding ou acordos de sócios permitem definir regras claras sobre o que acontecerá em caso de falecimento de um dos sócios, incluindo quem ocupará cargos de gestão e a forma de distribuição das quotas.

- Proteção Patrimonial: A holding cria uma separação jurídica entre o patrimônio pessoal dos membros da família e os bens que pertencem à empresa. Isso significa que, em caso de dívidas pessoais de um dos sócios, os bens integralizados na holding podem estar protegidos contra credores. Essa estrutura oferece uma camada ou barreira de proteção, funcionando como um “colete à prova de”, embora o termo “blindagem” não seja o ideal. Para que essa proteção seja eficaz, é crucial manter uma gestão rigorosa e a separação patrimonial, evitando o risco de a justiça desconsiderar a personalidade jurídica da holding e atingir os bens dos sócios em casos de uso para fins ilícitos, fraudes ou confusão patrimonial.

- Eficiência Tributária: A holding pode permitir uma otimização na carga tributária. Isso é possível, em parte, pela escolha do regime tributário mais vantajoso para a empresa. Em muitos casos, a tributação sobre rendas como aluguéis pode ser significativamente menor na pessoa jurídica (holding) do que na pessoa física. Além disso, estratégias como a doação de quotas da holding em vida com reserva de usufruto podem levar a uma redução no Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), aproveitando faixas de isenção ou alíquotas potencialmente menores dependendo da legislação estadual. Essa redução de tributos é considerada “elisão fiscal”, ou seja, uma redução legal de impostos. No entanto, é vital analisar caso a caso, pois nem todos os ativos se beneficiam da mesma forma (investimentos líquidos podem perder isenções existentes na pessoa física).

- Gestão Centralizada e Profissional: Ao centralizar o patrimônio em uma única entidade jurídica, a holding simplifica a administração dos bens. Em vez de gerenciar cada bem individualmente, a gestão é feita através da empresa, tornando-a mais eficiente. A estrutura da holding também permite a profissionalização da gestão do patrimônio familiar, com regras e processos definidos para a tomada de decisões.

- Prevenção de Conflitos Familiares: A definição prévia das regras de como o patrimônio será gerido e transmitido, por meio do contrato social e acordos de sócios, reduz significativamente o potencial de disputas entre os herdeiros. Questões sensíveis como a divisão de bens específicos ou a participação de membros da família nos negócios podem ser estabelecidas de forma clara e transparente, transformando discussões emocionais sobre bens em direitos sobre quotas e regras previamente aceitas. Isso também ajuda a mitigar problemas em casos de divórcio, pois a participação na holding é mais clara.

- Continuidade dos Negócios Familiares: Para famílias com empresas, a holding empresarial ou familiar desempenha um papel fundamental na perpetuação dos negócios através das gerações. Ela permite estruturar a sucessão no comando e na gestão das empresas, contribuindo para que a transição ocorra de forma suave e planejada, o que é crucial, considerando que muitas empresas familiares não sobrevivem às gerações futuras.

3. As Desvantagens da Holding Familiar

Apesar das inegáveis vantagens que tornam a holding familiar uma ferramenta estratégica para muitas famílias, é crucial analisar o “outro lado da moeda”. A decisão de criar uma holding envolve desafios e considerações que devem ser cuidadosamente ponderados, pois essa estrutura não é uma solução mágica universal e apresenta riscos e desvantagens próprias.

Entre os principais pontos negativos e desafios associados à holding familiar, destacam-se:

- Complexidade e Custos Elevados: A criação e manutenção de uma holding familiar é um processo complexo e que demanda um investimento inicial significativo. Existem custos associados à abertura da empresa e, principalmente, custos recorrentes para a sua manutenção. Essa estrutura exige o suporte contínuo de profissionais especializados, como advogados e contadores, o que naturalmente aumenta os custos operacionais. É importante entender que a holding familiar não é para todos, sendo mais indicada para quem realmente precisa dela e tem condições de arcar com seus custos.

- Perda de Benefícios Fiscais na Pessoa Física: Ao transferir bens para a holding, a família pode perder certas isenções fiscais que estariam disponíveis caso os bens permanecessem na pessoa física. Por exemplo:

- A isenção de Imposto de Renda sobre o lucro na venda de um imóvel se o valor for usado para comprar outro imóvel residencial em até 180 dias. Na holding, essa isenção não se aplica.

- A isenção de IR para vendas de ações abaixo de R$ 20.000 por mês na pessoa física. Essa isenção também não se aplica na holding.

- A isenção de impostos sobre rendimentos de aplicações como LCI e LCA. Por conta desses pontos, as fontes geralmente não recomendam manter investimentos líquidos (como ações e fundos de investimento) dentro da holding, sugerindo que continuem na pessoa física para aproveitar os benefícios fiscais lá existentes. A viabilidade fiscal deve ser analisada caso a caso para cada classe de ativo.

- Risco de Desconsideração da Personalidade Jurídica: Uma holding não confere uma “blindagem” absoluta ao patrimônio. Para que a proteção patrimonial funcione, é essencial que a holding seja gerida com rigor e mantendo a separação clara entre os bens da empresa e os bens pessoais dos sócios. O uso da conta da holding para pagar despesas pessoais (confusão patrimonial) ou a utilização da estrutura para fins ilícitos ou fraudes pode levar a justiça a desconsiderar a personalidade jurídica da holding, permitindo que credores atinjam os bens que foram transferidos para a empresa. É vital seguir as regras e manter a finalidade social da holding.

- Potencial para Conflitos Familiares (se mal estruturada): Embora um dos objetivos seja prevenir conflitos, a holding pode se tornar uma fonte de disputas se não for bem planejada e gerida. A centralização de poder nas mãos de poucos membros da família pode gerar ressentimento, gestão autoritária, falta de transparência ou prestação de contas. A inclusão de in-laws (genros e noras) e as regras de sucessão e participação devem ser muito claras para evitar atritos. Uma estrutura de governança sólida é fundamental.

- O Inventário Não é Totalmente Eliminado: Embora a holding facilite a sucessão e a torne mais ágil, a constituição da holding não elimina a necessidade de inventário por completo. O que será inventariado são as quotas ou ações da holding, e não os bens individualmente. Contudo, o processo de inventário das quotas tende a ser mais rápido e menos burocrático do que o inventário de múltiplos bens dispersos. Estratégias como a doação de quotas em vida com reserva de usufruto são mecanismos de planejamento sucessório dentro da holding para otimizar a transmissão.

- Exige Gestão Contínua e Profissional: Uma holding é uma empresa e, como tal, exige administração constante, contabilidade rigorosa e cumprimento de obrigações legais e fiscais. Isso demanda tempo, esforço e os custos já mencionados com profissionais.

Em suma, a holding familiar é uma ferramenta poderosa, mas que exige um planejamento meticuloso e a análise da situação específica da família e de seu patrimônio. Seus benefícios só são plenamente realizados quando a estrutura é implementada e mantida de forma correta e profissional.

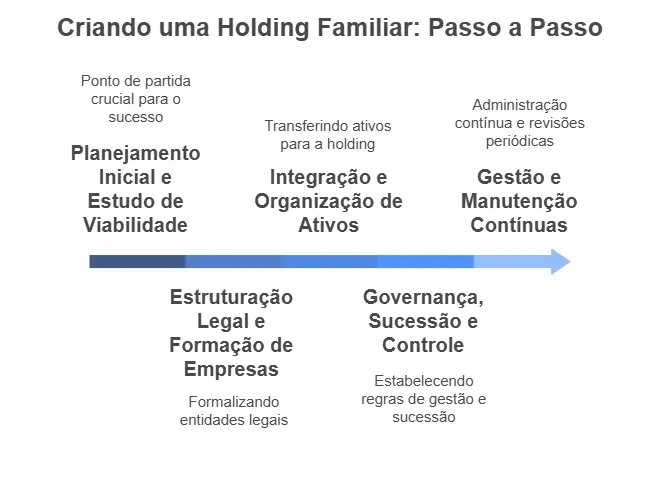

4. Como Funciona a Holding na Prática? O Processo Passo a Passo de Constituição e Otimização

Compreender o que é uma holding familiar e quais são suas vantagens e desvantagens é o primeiro passo. O segundo, e talvez o mais desafiador, é entender como essa estrutura é criada e como ela opera no dia a dia para entregar os benefícios prometidos. A constituição de uma holding familiar não é um processo trivial; ela exige planejamento meticuloso, execução rigorosa e o suporte de profissionais especializados. Não se trata apenas de assinar documentos, mas sim de implementar uma estratégia jurídica e gerencial complexa.

O trabalho de constituição e implementação de uma holding familiar geralmente se divide em etapas ou fases principais. Embora a ordem exata e o detalhamento possam variar dependendo da complexidade do patrimônio e da família, podemos descrever um passo a passo detalhado que abrange os pontos críticos mencionados:

Etapa 1: Planejamento Inicial e Estudo de Viabilidade (O “Croqui”)

Este é o ponto de partida e crucial para o sucesso. Envolve entender profundamente a situação atual para determinar se a holding faz sentido e qual modelo é o mais adequado.

- Levantamento Completo de Informações: Colete dados detalhados sobre a família (membros, regimes de bens, relacionamentos, intenções, aptidões para gestão) e o patrimônio (listar e mapear todos os bens: imóveis, participações em empresas, investimentos financeiros, veículos, outros ativos). É importante saber o valor declarado desses bens no Imposto de Renda.

- Definição de Objetivos Claros: Determine o propósito principal da holding (planejamento sucessório, proteção patrimonial, eficiência tributária, gestão centralizada ou uma combinação deles).

- Análise de Viabilidade e Simulação: Com base nas informações e objetivos, analise se os benefícios esperados compensam os custos e a complexidade. Simule os impactos tributários para cada classe de ativo na pessoa física versus na holding.

- Desenho Preliminar da Estrutura (“Croqui”): Esboce o modelo ideal (uma, duas ou três células/empresas), o domicílio fiscal mais vantajoso, e se haverá células operacionais, de locação, etc.. O croqui define a decisão se a família continua ou não com o sistema e qual modelo escolhe. É fundamental não colocar “mais do que devia” no croqui para não travar o processo.

- Apresentação das Hipóteses à Família: Apresente todas as opções e suas implicações. A decisão final sobre o modelo e a implementação é sempre do cliente/família. A apresentação das opções dá mais conforto à família para decidir.

Etapa 2: Estruturação Legal e Constituição das Empresas (Criação da Instituição)

Uma vez definido o modelo, parte-se para a formalização das entidades jurídicas.

- Reunião da Documentação Necessária: O cliente deve fornecer toda a documentação dos membros da família (RG, CPF, certidões) e dos bens (matrículas de imóveis, documentos de veículos, contratos de participação societária, extratos de investimento, etc.). É essencial que o cliente entregue tudo antes de avançar; o advogado só começa a fazer a parte operacional depois que toda a documentação está na pasta.

- Análise Detalhada da Documentação: Verifique se os documentos estão válidos, se as informações condizem com a realidade e com o que foi relatado na sessão de viabilidade, se os bens estão regularizados e se há necessidade de etapas prévias de regularização.

- Escolha da Natureza Jurídica: Defina o tipo societário (Sociedade Limitada – LTDA ou Sociedade Anônima – SA, aberta ou fechada). Essa escolha impacta a complexidade e a gestão futura.

- Elaboração dos Contratos Sociais/Estatutos: Redija as minutas dos documentos legais para cada empresa da estrutura (célula cofre, célula destino, etc.). Esses documentos devem detalhar a finalidade da holding, a composição do capital social, as regras de funcionamento, direitos e deveres dos sócios, e mecanismos de sucessão e governança. É recomendado produzir todas as minutas iniciais antecipadamente, mesmo que com lacunas a serem preenchidas depois.

- Registro na Junta Comercial: Protocolize os documentos de constituição das empresas na Junta Comercial do estado correspondente. Muitos sistemas de Junta Comercial hoje permitem fazer isso online (ex: Rede Sim). O CNPJ é gerado nesta etapa.

- Obtenção dos Certificados Digitais: Providencie os certificados digitais para as pessoas jurídicas criadas (célula cofre, célula destino, etc.). Os membros da família geralmente podem usar seus certificados pessoais ou do Gov.br.

Etapa 3: Integralização e Organização do Patrimônio (Institucionalização do Patrimônio)

Nesta etapa, os bens da família são transferidos para a(s) empresa(s) recém-criada(s).

- Alteração Contratual para Integralização de Capital: Realize alterações contratuais nas holdings (geralmente na célula cofre) para aumentar o capital social e integralizar os bens (imóveis, participações, etc.) em troca de quotas ou ações da holding. Os bens deixam de pertencer à pessoa física e passam a ser patrimônio da holding.

- Procedimento para o ITBI: Solicite a isenção do Imposto de Transmissão de Bens Imóveis (ITBI) junto à prefeitura do município onde cada imóvel está localizado. A Constituição Federal prevê imunidade tributária para a integralização de capital social com bens, a não ser que a atividade preponderante da empresa seja imobiliária. Algumas prefeituras, com base em entendimentos recentes do STF, têm negado essa isenção administrativamente, podendo ser necessário buscar a via judicial (Mandado de Segurança), que tem sido exitosa em muitos casos. É vital entender as regras e o comportamento de cada prefeitura.

- Registro da Transferência nos Cartórios de Imóveis: Leve as alterações contratuais (com a integralização) e, se obtida, a certidão de isenção de ITBI ao Cartório de Registro de Imóveis de cada local onde os imóveis estão registrados para mudar a propriedade do nome da pessoa física para o nome da holding.

- Tratamento de Ativos Financeiros e Outros Bens: Decida quais ativos financeiros e outros bens serão transferidos para a holding.

- Fontes sugerem não transferir investimentos líquidos como ações (para vendas abaixo de R$ 20 mil/mês), LCIs/LCAs, ou imóveis que se enquadrem em isenções para venda (usar o valor para comprar outro imóvel residencial em 180 dias), pois esses perdem benefícios fiscais na pessoa jurídica.

- Ativos que geram renda regular, como aluguéis, geralmente têm tributação mais vantajosa na holding (ex: Lucro Presumido, com alíquota efetiva de ~11,33% sobre aluguéis vs. até 27,5% + INSS na PF).

- O valor dos bens integralizados pode ser o valor declarado no Imposto de Renda (valor histórico contábil), que tende a ser menor que o valor de mercado, o que é permitido pela legislação.

- Reuniões com Agentes Financeiros (se aplicável): Se houver investimentos financeiros relevantes, converse com os agentes financeiros que já atendem o cliente. Informe-os sobre a holding e a transferência de ativos. Peça a ajuda e intervenção deles na gestão desses ativos dentro da holding; evite sugerir investimentos diretamente para não gerar conflitos com o assessor do cliente. Isso pode transformar o agente financeiro em um aliado.

- Organização Documental e Administrativa: Centralize todos os documentos, contratos (aluguéis, seguros, condomínio), recibos, extratos bancários sob o CNPJ da holding. Organize a documentação física e digital de forma estruturada.

Etapa 4: Governança, Sucessão e Controle (Organização e Controle Contínuo)

Esta etapa foca em como a holding será gerida e como a sucessão ocorrerá, estabelecendo regras claras para o futuro.

- Elaboração e Formalização do Acordo de Sócios: Este documento, que complementa o Contrato Social, funciona como um “manual da família” para o patrimônio. Ele deve definir antecipadamente:

- Quem são os sócios e quais seus papéis (administrador, conselho, etc.).

- Como serão tomadas as decisões importantes (venda de bens, investimentos, distribuição de lucros – maioria simples/qualificada, consenso).

- A política de distribuição de lucros/rendimentos.

- Mecanismos de resolução de conflitos (mediação, arbitragem, necessidade de venda de quotas).

- Regras para a entrada e saída de sócios, incluindo herdeiros e “in-laws” (genros/noras).

- O que acontece em caso de falecimento de um sócio.

- Pode incluir um estatuto de governança familiar. O Acordo de Sócios é feito geralmente na célula onde os herdeiros estarão (célula destino ou célula cofre em estrutura simples).

- Implementação do Planejamento Sucessório: A holding facilita a sucessão, mas exige que ela seja planejada. Uma estratégia comum é a doação das quotas da holding aos herdeiros em vida, com reserva de usufruto para os fundadores. Isso permite que os pais mantenham o controle e a gestão do patrimônio (usufruto e direito a voto), enquanto os filhos já são os “donos” das quotas (nu-propriedade), agilizando a transmissão após o falecimento. O ITCMD é pago no momento da doação. A doação de quotas é um dos mecanismos para otimizar o ITCMD.

- Elaboração do Dossiê de Fechamento / Manual da Família: Prepare um documento simplificado, sem linguagem jurídica, que explique toda a estrutura criada, quem é dono do quê, como o sistema funciona e as regras principais. Chame-o de “manual” para o cliente.

- Reunião de Fechamento e Entrega do “Kit Holding”: Reúna a família para apresentar a estrutura finalizada, explicar o funcionamento e entregar o kit contendo todos os documentos (contratos sociais, acordo de sócios, registros, certidões), em formato físico e digital (pen drive, QR Code com acesso à pasta em nuvem).

- Gestão Contínua e Manutenção: A holding é uma empresa que exige administração constante. Há custos recorrentes com contabilidade (manutenção de registros, obrigações acessórias, demonstrações financeiras), que podem variar de R$ 1.000 a R$ 2.000 mensais para estruturas simples, e ser mais altos para as complexas, além de taxas e impostos. É fundamental manter a separação clara entre as finanças da holding e as finanças pessoais dos sócios para evitar o risco de desconsideração da personalidade jurídica. A gestão deve ser profissionalizada.

- Revisões Periódicas: Realize encontros periódicos (anuais ou bienais) para revisar o acordo de sócios e a estrutura da holding, adaptando-a a novas realidades familiares (nascimentos, casamentos, novas habilidades dos herdeiros) e mudanças na legislação.

O processo total, do planejamento inicial à completa estruturação, pode levar um tempo considerável. Uma fonte sugeriu um prazo médio de um ano e meio, mas isso varia muito dependendo da dispersão do patrimônio (ter bens em diferentes cidades/cartórios/prefeituras aumenta a complexidade e o tempo). É um planejamento de longo prazo.

É crucial que o cliente/família seja envolvido em todas as etapas do processo. Isso aumenta o entendimento, o comprometimento e a responsabilidade da família com a estrutura criada. Se houver atrasos em órgãos públicos (como prefeituras em caso de ataque hacker), o cliente envolvido ficará indignado com o órgão, e não com o profissional.

Em caso de falecimento, a holding não elimina totalmente o inventário, mas o simplifica drasticamente. O que será inventariado são as quotas ou ações da holding, e não mais os bens individualmente. O processo de inventário de quotas tende a ser mais rápido e menos burocrático.

Todo esse processo exige o suporte de uma equipe multidisciplinar especializada, incluindo advogados (em direito tributário, societário, família, sucessões) e contadores com experiência em holdings. A busca por um especialista é fundamental para garantir que tudo seja feito com base legal (elisão fiscal, não sonegação) e para evitar problemas futuros, como autuações fiscais ou disputas legais.

5. Aspectos Cruciais para o Sucesso e a Manutenção da Holding

Constituir a Holding é uma parte do trabalho; mantê-la funcionando de forma eficaz e segura exige atenção contínua:

- A Necessidade de uma Equipe Multidisciplinar: Uma Holding Familiar não é algo que um único profissional resolve. Sua complexidade jurídica, fiscal e administrativa exige a colaboração de uma equipe de especialistas. Você precisará de advogados com conhecimento em direito societário, tributário, família e sucessões, além de contadores. Profissionais financeiros também podem ser importantes. O advogado não precisa ser especialista em tudo; ele pode delegar áreas específicas a outros.

- Governança Familiar e Acordo de Sócios em Ação: A estrutura societária precisa de regras claras de governança. Definir papéis (como um conselho familiar) e responsabilidades é importante. O Acordo de Sócios não deve ser engavetado; ele é um documento vivo. Ele deve ser flexível o suficiente para prever cenários futuros, como a entrada de novas gerações ou a saída de membros. É fundamental manter uma gestão transparente e rigorosa para evitar a desconsideração da personalidade jurídica da empresa, que acontece se houver confusão patrimonial ou fraude.

- O Envolvimento da Família no Processo: Uma Holding lida com o patrimônio e as relações familiares. Portanto, a transparência e o diálogo com todos os membros adultos da família são essenciais desde o início. O planejamento funciona melhor quando todos entendem o propósito, contribuem com suas ideias e chegam a um consenso na elaboração dos documentos. Lembre-se, o cliente é uma parte fundamental do processo de implantação.

- Gestão e Organização Contínua: Uma empresa, mesmo patrimonial, tem obrigações. Você precisa manter a organização documental (digital e com backup) e gerenciar as obrigações contábeis e fiscais periódicas. A contabilidade é um custo mensal, mas essencial para a saúde fiscal da Holding.

6. Custos Envolvidos e Quando Vale a Pena Criar uma Holding

É natural se perguntar: quanto custa isso e para quem vale a pena?

- Tipos de Custos: Existem os custos iniciais para a constituição, que incluem honorários dos profissionais (advogados, contadores) e taxas de registro. Esses valores podem variar bastante, mas podem ficar entre R$ 8.000 e R$ 25.000 ou mais, dependendo da complexidade. Além disso, há os custos mensais de manutenção, principalmente com a contabilidade e assessoria contínua, que podem variar de R$ 500 a R$ 2.000 ou mais. Considere também custos potenciais com compliance, auditorias e atualizações de documentos.

- Avaliação de Viabilidade: A Holding não é a solução ideal para todos os patrimônios e famílias. Sua viabilidade depende do volume e do valor do patrimônio, da complexidade dos bens e dos objetivos específicos da família. É crucial comparar os custos esperados ao longo do tempo com os benefícios projetados (principalmente economia tributária e sucessória). Para patrimônios menores, os custos de manutenção podem não compensar os benefícios. Uma análise criteriosa por especialistas é indispensável para determinar se vale a pena no seu caso. Em alguns casos, o cliente pode até financiar o estudo dos advogados, considerando que a economia será significativa.

7. Desafios e Riscos a Serem Considerados

Como toda estratégia complexa, a Holding Familiar apresenta desafios e riscos que você precisa conhecer:

- Complexidade Jurídica e Fiscal: A estruturação e a gestão de uma Holding exigem profundo conhecimento das leis societárias e tributárias. Se mal feita ou mal gerida, ela pode levar a problemas sérios, como autuações fiscais.

- Custos de Manutenção: Os custos mensais podem se tornar um peso se o planejamento financeiro não for bem feito.

- Risco de Desconsideração da Personalidade Jurídica: Como mencionamos, se a empresa for usada para fins ilícitos, houver confusão entre os bens da Pessoa Física e da Pessoa Jurídica (pagar contas pessoais com a conta da Holding, por exemplo), ou má gestão, os credores podem solicitar na justiça que os bens da Holding sejam usados para pagar dívidas da Pessoa Física. Este é um risco real se as regras de governança e separação não forem seguidas rigorosamente.

- Conflitos Familiares: Embora a Holding vise reduzir conflitos na sucessão, o processo de estruturação pode gerar atritos se não houver transparência e acordo entre os membros. Um Acordo de Sócios bem elaborado e a participação de todos ajudam a mitigar isso.

- Perda de Benefícios Fiscais da Pessoa Física: Alguns bens gozam de vantagens fiscais específicas quando estão no nome da Pessoa Física (como o bem de família, que pode ser impenhorável). Ao transferir esses bens para a PJ, esses benefícios podem ser perdidos.

- Rigidez da Estrutura: Ser uma Pessoa Jurídica pode adicionar camadas de burocracia para certas operações, em comparação com ter os bens diretamente na Pessoa Física.

8. Como desfazer a holding familiar? Entenda o Processo de Dissolução

Embora uma holding familiar seja amplamente reconhecida por seus benefícios na gestão patrimonial e planejamento sucessório, pode haver situações em que a família decida desfazê-la. É fundamental entender que desfazer uma holding não é um processo tão simples quanto sua criação e pode envolver complexidades e custos significativos.

O que significa desfazer uma holding familiar?

Desfazer uma holding familiar geralmente envolve a dissolução ou reestruturação da empresa criada para gerenciar o patrimônio da família. A dissolução é o primeiro passo legal, indicando a decisão dos sócios de encerrar as atividades da empresa e iniciando a fase de liquidação.

Essa são algumas formas comuns de desfazer ou alterar a estrutura de uma holding:

- Dissolução Societária: O encerramento completo da empresa, com a subsequente distribuição dos bens aos sócios.

- Venda da Holding: Transferência da empresa e de seus bens para terceiros. É possível que o proprietário decida vender suas cotas.

- Transformação Societária: Alterar o tipo jurídico da empresa para se adequar a novos objetivos.

- Fusão ou Incorporação: Integrar a holding a outra empresa.

O Processo de Dissolução da Holding e seus Custos

O processo e os custos para desfazer uma holding dependem crucialmente do ponto em que a implementação do projeto se encontra.

- Se apenas a empresa foi aberta, mas os bens ainda não foram integralizados: Desfazer é relativamente mais simples. Basicamente, envolve registrar um ato de encerramento da empresa (distrato social) e realizar os registros necessários na Junta Comercial, na Prefeitura e na Receita Federal.

- Se os bens já foram transferidos para a holding e registrados: O processo se torna consideravelmente mais complexo e caro.

- A devolução dos bens para a pessoa física pode implicar no pagamento novamente do Imposto sobre Transmissão de Bens Imóveis (ITBI), especialmente se a isenção foi obtida ou o imposto pago na transferência inicial para a holding. Prefeituras podem cobrar o ITBI da transferência e da devolução, possivelmente com juros e multa.

- Se os contratos sociais que refletem a integralização dos bens já foram registrados nas matrículas dos imóveis nos Cartórios de Registro de Imóveis, todas as taxas de cartório pagas anteriormente terão que ser pagas de novo para reverter a situação.

Implicações e Cuidados ao Desfazer uma Holding

Decidir desfazer uma holding familiar, especialmente em estágios avançados de implementação, pode acarretar um grande prejuízo financeiro. Além dos custos diretos mencionados (ITBI, taxas de cartório), há implicações fiscais e contábeis que podem ser complexas. Se doações de cotas aos herdeiros já foram realizadas e o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) pago, doar as cotas de volta pode exigir o pagamento do ITCMD novamente.

Destacamos a importância de ter muita certeza antes de entrar em uma holding familiar, pois o custo para “voltar atrás” pode ser alto.

Apesar da possibilidade de desfazer, na prática, é raro ver um sistema de holding familiar ser desconstituído. Isso ocorre porque os benefícios oferecidos são muitos, inclusive para as gerações futuras. A administração de uma holding, mesmo sendo uma empresa, geralmente não envolve um trabalho árduo se a atividade principal for a gestão patrimonial, sendo mais profissionalizada do que a gestão como pessoa física, com potenciais benefícios tributários para rendimentos desse patrimônio.

Os herdeiros, ao receberem o patrimônio via holding, tendem a perceber que os benefícios superam o trabalho administrativo e podem querer manter a estrutura para seus próprios filhos, garantindo a continuidade e o crescimento do patrimônio.

Em resumo, embora o desfazimento seja uma opção, é um processo com custos e complexidades que exige atenção especial.

A Necessidade de Ajuda Profissional

Diante da complexidade, especialmente das implicações fiscais e contábeis, e para garantir que o processo seja conduzido de forma segura e adequada, é fundamental contar com a expertise de um advogado especializado em holding. Um profissional poderá avaliar a situação específica da holding e da família, os objetivos para o desfazimento e orientar sobre os procedimentos legais mais adequados, minimizando riscos e custos.

9. Alternativas e Ferramentas Complementares

É importante saber que a Holding Familiar não é a única ferramenta disponível para planejamento patrimonial e sucessório. Ela é uma das opções, e em muitos casos, outras ferramentas podem ser mais adequadas ou até mesmo complementar a Holding:

- Testamentos: Um documento legal que expressa seus desejos sobre a distribuição dos bens após o falecimento.

- Doações com Cláusulas Restritivas: Transferir bens em vida, mas com regras claras que protegem o patrimônio (como inalienabilidade, impenhorabilidade, incomunicabilidade).

- Previdência Privada: Ferramentas como VGBL e PGBL podem ser eficientes para a sucessão de recursos financeiros, pois não passam pelo inventário tradicional se o beneficiário for explicitamente nomeado. Se o beneficiário não for indicado, o valor pode ir para inventário.

A escolha entre a Holding e outras ferramentas depende muito da sua situação específica, do tipo de patrimônio e dos seus objetivos.

10. O Papel da Tecnologia na Gestão de Holdings

No cenário atual, a tecnologia desempenha um papel cada vez mais relevante na gestão de Holdings Familiares. Ferramentas digitais e softwares especializados (jurídicos, contábeis, de gestão de documentos) centralizam informações e processos, facilitando o acompanhamento. A automação pode agilizar tarefas repetitivas, e o uso de inteligência artificial pode auxiliar na análise de dados para tomadas de decisão mais estratégicas. Processos online, como o registro de empresas e a gestão de documentos em nuvem com backups, trazem mais agilidade e segurança para as operações diárias.

A História de José, Helena e a Decisão da Holding Familiar

José e Helena construíram uma vida sólida ao longo de muitos anos. Com trabalho árduo, acumularam um patrimônio considerável: alguns apartamentos que geravam renda de aluguel, terrenos valorizados e investimentos diversos. Mais do que o dinheiro, eles valorizavam a paz e a união da família, especialmente pensando nos seus filhos, Clara e Rafael.

A preocupação de José e Helena era o futuro desse patrimônio. Eles já tinham ouvido histórias sobre inventários que se arrastavam por anos, consumindo grande parte dos bens em impostos e taxas, e pior, gerando desentendimentos dolorosos entre os herdeiros. José e Helena sonhavam com uma transição tranquila e organizada, que preservasse o patrimônio e a harmonia familiar.

Foi assim que eles descobriram a Holding Familiar. Parecia ser exatamente o que procuravam: uma forma de organizar o patrimônio, conferir proteção aos bens e, principalmente, facilitar a sucessão para Clara e Rafael no futuro. A ideia era ter mais agilidade e economia no processo de transmissão dos bens, comparado ao tradicional inventário.

Para entenderem melhor, José e Helena, acompanhados de Clara e Rafael, procuraram a Dra. Ana, uma advogada especializada em planejamento patrimonial e sucessório. A Dra. Ana explicou que uma holding familiar é essencialmente uma empresa criada com o objetivo de ser dona dos bens da família. Em vez dos bens ficarem no nome de José e Helena (pessoas físicas), eles seriam transferidos para o nome da empresa, que poderia se chamar, por exemplo, “Patrimônio Seguro Família Silva Ltda.”. José e Helena se tornariam sócios dessa empresa, e gradualmente, poderiam transferir quotas dessa sociedade para Clara e Rafael.

A Dra. Ana detalhou as vantagens dessa estrutura:

- Organização e Gestão: Todos os bens ficariam centralizados em uma única entidade jurídica, facilitando a administração, como a gestão dos aluguéis dos imóveis.

- Planejamento Sucessório Simplificado: A maior vantagem, segundo a Dra. Ana, é que, no futuro, o que seria transmitido aos herdeiros não seriam os bens individualmente (apartamento A, terreno B), mas sim as quotas da holding. Isso tornaria a sucessão muito mais rápida, menos burocrática e mais econômica do que um inventário, que pode consumir até 20% ou mais do patrimônio em custos e impostos.

- Proteção Patrimonial: A holding cria uma separação legal entre os bens da família (que estão na empresa) e as possíveis dívidas pessoais dos sócios. A Dra. Ana explicou que isso pode ser crucial em situações inesperadas.

- Potenciais Benefícios Tributários: Dependendo do tipo de ativo e da forma como a holding é estruturada, pode haver uma redução na carga tributária, especialmente sobre rendimentos como aluguéis.

Para que tudo funcionasse perfeitamente, a Dra. Ana destacou a necessidade de elaborar um Contrato Social e um Acordo de Sócios muito claros. Esses documentos seriam as regras para a gestão do patrimônio e, crucialmente, para a sucessão, definindo como Clara e Rafael, e futuramente seus próprios filhos, participariam da empresa. Isso minimiza o risco de conflitos familiares, pois as regras já estariam predefinidas.

Contudo, a Dra. Ana também foi transparente sobre as desvantagens e desafios:

- Complexidade e Custos Iniciais: Montar a holding exige um processo legal e contábil complexo, com custos para a abertura e transferência dos bens.

- Custos de Manutenção: Manter uma empresa ativa gera custos contínuos com contador, taxas e impostos periódicos. José e Helena teriam que estar preparados para essas despesas.

- Exigência de Profissionais Especializados: Tanto para montar quanto para gerir a holding, é fundamental contar com a ajuda de advogados e contadores especializados, o que também implica em custos.

- Perda de Certos Benefícios Fiscais Pessoais: A Dra. Ana mencionou que, para alguns tipos de bens, a tributação dentro da holding pode ser menos vantajosa do que na pessoa física, como, por exemplo, a isenção de Imposto de Renda na venda de um imóvel residencial para compra de outro.

- Risco de Conflitos Internos: Embora a holding vise a harmonia, se as regras de governança não forem bem definidas, podem surgir conflitos entre os sócios familiares. Há também o risco de centralização excessiva de poder se um dos sócios tomar todas as decisões sem consultar os outros.

- Necessidade de Conformidade Legal: É crucial que a holding seja utilizada estritamente para seus fins legais e que todos os procedimentos sejam transparentes. O uso da holding para fins ilícitos ou para misturar patrimônio pessoal com o da empresa pode levar à “desconsideração da personalidade jurídica”, expondo os bens da holding a dívidas pessoais.

Após entenderem as vantagens e desvantagens, e com a segurança de ter o apoio da Dra. Ana e de uma equipe multidisciplinar, José, Helena, Clara e Rafael decidiram que, para eles, os benefícios de longo prazo superavam os desafios. O medo do inventário e o desejo de deixar um futuro mais tranquilo e organizado para os filhos pesaram na decisão.

Eles seguiram com a criação da holding. José e Helena passaram a ver a estrutura não como uma simples empresa, mas como um verdadeiro pacto de família, uma ferramenta para preservar o legado e a união. Embora a administração exigisse atenção e houvesse custos, a sensação de segurança e a clareza no planejamento sucessório trouxeram a tranquilidade que tanto buscavam. A história de José e Helena mostra que a holding familiar é uma ferramenta poderosa, mas que exige planejamento cuidadoso, entendimento claro dos seus prós e contras, e o acompanhamento de profissionais qualificados para que se torne um pilar de segurança e prosperidade para as futuras gerações.

Estudos de Caso e Exemplos Práticos Detalhados

Para ilustrar como a Holding Familiar funciona na prática, apresentamos alguns cenários hipotéticos que refletem a experiências e considerações importantes:

Estudo de Caso 1: A Família Oliveira e a Simplificação da Sucessão de Imóveis

Cenário: José e Maria Oliveira, um casal na terceira idade, acumularam ao longo da vida um patrimônio composto principalmente por 8 imóveis alugados em diferentes cidades, além de alguns investimentos financeiros. Eles têm três filhos adultos, que vivem em estados distintos e não têm interesse direto na gestão diária dos imóveis. A maior preocupação de José e Maria é evitar que, após o falecimento deles, os filhos tenham que enfrentar um processo de inventário longo, caro e potencialmente conflituoso para partilhar esses bens. Eles buscam uma transição patrimonial tranquila e organizada.

Estratégia Adotada: Após consultar um escritório multidisciplinar especializado, a Família Oliveira optou pela criação de uma Holding Familiar Patrimonial, estruturada como uma “Célula Cofre”. Os 8 imóveis e parte dos investimentos financeiros foram integralizados no capital social dessa empresa. José e Maria tornaram-se sócios, transferindo gradualmente quotas da holding para seus filhos. O contrato social e um acordo de sócios foram elaborados com clareza, definindo regras sobre a administração dos imóveis (que continuaria sob a responsabilidade de José e Maria enquanto estivessem aptos, ou de um dos filhos designado, ou até mesmo de um gestor profissional), a distribuição dos rendimentos de aluguel, e, crucially, a sucessão das quotas remanescentes após o falecimento dos pais.

Análise Prática (Prós e Contras):

- Vantagens Observadas/Buscadas:

- Agilidade e Economia na Sucessão: A principal vantagem percebida foi a eliminação do inventário tradicional para os imóveis. Com o falecimento, o que se sucede são as quotas da holding, processo muito mais rápido, menos burocrático e significativamente mais barato do que o inventário de múltiplos imóveis dispersos, que pode consumir uma alta porcentagem do patrimônio.

- Organização e Gestão Centralizada: A holding centralizou a propriedade e a gestão dos imóveis. Isso facilitou a administração dos contratos de aluguel, pagamentos de impostos (IPTU) e manutenção.

- Redução de Impostos sobre Aluguéis: A tributação dos rendimentos de aluguel passou a ser feita pela pessoa jurídica, o que, dependendo do regime tributário escolhido para a holding, pode ser mais vantajoso do que a tributação progressiva na pessoa física.

- Minimização de Conflitos Familiares: As regras claras estabelecidas no contrato social e acordo de sócios sobre a gestão, distribuição de rendimentos e sucessão das quotas ajudaram a prever e resolver potenciais disputas entre os irmãos, que já sabiam antecipadamente como seria a divisão e administração do patrimônio. A holding funcionou como um “manual da família” para o patrimônio.

- Desvantagens e Desafios Enfrentados/Considerados:

- Custos Iniciais: A constituição da holding envolveu custos consideráveis com honorários advocatícios e contábeis especializados, taxas de registro e impostos sobre a transferência dos imóveis para a empresa (apesar da possível imunidade de ITBI na integralização de capital, que pode ter interpretações judiciais e exigir defesa).

- Custos de Manutenção Contínua: A holding gera despesas fixas mensais com contabilidade, além de impostos periódicos e outras taxas administrativas. Esses custos de manutenção precisam ser compensados pelos benefícios (fiscais, sucessórios, de proteção) para valer a pena.

- Complexidade Administrativa: Gerir uma empresa, mesmo que patrimonial, exige conformidade legal e contábil rigorosa, com obrigações acessórias e demonstrações financeiras. Isso demandou um acompanhamento profissional constante.

- Perda de Benefícios Fiscais Pessoais: Embora a tributação de aluguéis possa ser vantajosa, outras operações, como a venda de um imóvel que seria isenta de IR na pessoa física (se fosse o único residencial, por exemplo, ou para reinvestimento em outro imóvel), perdem essa isenção dentro da holding.

Conclusão do Caso: Para a Família Oliveira, com múltiplos imóveis geradores de renda e o objetivo principal de simplificar drasticamente a sucessão, os benefícios da holding superaram os custos e complexidades de manutenção, garantindo a tranquilidade e organização desejadas para a transmissão do patrimônio.

Estudo de Caso 2: A Família Souza, um Negócio e a Proteção Patrimonial

Cenário: Pedro Souza é proprietário majoritário de uma empresa de médio porte no setor de serviços, com exposição a riscos trabalhistas e fiscais. Além das quotas da empresa operacional, ele possui imóveis (incluindo o residencial e outros de investimento) e uma carteira diversificada de investimentos financeiros. Ele tem dois filhos, um envolvido na gestão da empresa e outro com outra carreira, e deseja proteger o patrimônio familiar de possíveis problemas na empresa operacional, garantir uma sucessão fluida tanto no negócio quanto nos bens pessoais, e evitar desentendimentos entre os filhos com diferentes papéis na família e no patrimônio.

Estratégia Adotada: Foi estruturada uma Holding Familiar mais complexa, utilizando um modelo de “Células”. Criou-se uma “Holding Veículo” para deter as quotas da empresa operacional, e uma “Holding Cofre” para concentrar os imóveis e outros bens pessoais. Pedro Souza, como sócio da Holding Cofre e da Holding Veículo, começou a planejar a transferência gradual das quotas dessas holdings para seus filhos. Acordos de sócios robustos foram essenciais, definindo a governança, regras de sucessão específicas para as quotas da holding do negócio (garantindo que o filho envolvido na gestão tivesse controle ou poder de decisão estratégico) e para as quotas da holding de bens pessoais (com regras claras sobre uso e venda dos imóveis, distribuição de rendimentos). Cláusulas de proteção, como inalienabilidade e impenhorabilidade das quotas, foram incluídas.

Análise Prática (Prós e Contras):

- Vantagens Observadas/Buscadas:

- Proteção Patrimonial Eficaz: A estrutura separou o patrimônio pessoal (na Célula Cofre) dos riscos do negócio (na Célula Veículo). Os bens na Holding Cofre ficaram protegidos contra passivos da empresa operacional, e os bens da holding, em geral, protegidos contra dívidas pessoais dos sócios, exceto em casos de fraude ou desconsideração. Essa “camada” de proteção legal tornou o patrimônio menos vulnerável.

- Planejamento Sucessório Integrado e Flexível: A holding permitiu planejar a sucessão tanto do controle do negócio (através das quotas da Holding Veículo) quanto da divisão dos demais bens (pelas quotas da Holding Cofre), adaptando a participação e o poder de decisão de cada filho conforme seu envolvimento e aptidão. Isso evitou um cenário onde bens pessoais poderiam ser usados para cobrir dívidas do negócio na sucessão, ou onde herdeiros sem interesse/aptidão pudessem comprometer a gestão da empresa.

- Redução de Conflitos: As regras claras sobre governança, papéis, distribuição de resultados e mecanismos de resolução de disputas no acordo de sócios foram fundamentais para gerenciar as expectativas e potenciais atritos entre os filhos com perfis diferentes, especialmente em relação ao controle do negócio.

- Profissionalização da Gestão: A estrutura incentivou a formalização da gestão patrimonial e do negócio, com relatórios regulares e reuniões de acompanhamento, contribuindo para a sustentabilidade a longo prazo.

- Desvantagens e Desafios Enfrentados/Considerados:

- Alta Complexidade e Custos: Uma estrutura multicélula é significativamente mais complexa e cara para implementar do que uma holding simples. Exige assessoria jurídica e contábil de altíssimo nível.

- Custos de Manutenção Elevados: Manter múltiplas empresas ativas implica em custos de contabilidade, taxas, impostos e compliance mais altos do que uma única holding ou um patrimônio em pessoa física.

- Risco de Desconsideração da Personalidade Jurídica: A proteção patrimonial não é absoluta. Se as regras de separação patrimonial (p. ex., não misturar dinheiro pessoal com o da empresa, manter contabilidade rigorosa), a finalidade da holding, ou a legalidade da sua constituição não forem estritamente observadas, o véu corporativo pode ser desconsiderado em caso de litígio.

- Perda de Benefícios Fiscais em Certos Ativos: Investimentos financeiros que possuem isenção ou tributação mais vantajosa na pessoa física (como LCI/LCA, pequenas vendas de ações) podem ter tributação menos favorável dentro da holding, exigindo uma análise cuidadosa sobre quais ativos incluir.

Conclusão do Caso: Para a Família Souza, com um patrimônio complexo envolvendo um negócio operacional e a necessidade de segregar riscos e planejar a sucessão de forma diferenciada para herdeiros com papéis distintos, a holding multicélula, apesar de seus custos e complexidades, ofereceu a estrutura necessária para proteção, governança e planejamento sucessório estratégico, que estruturas mais simples não seriam capazes de proporcionar.

Estudo de Caso 3: A Família Santos e a Busca por Alternativas

Cenário: Ana e Paulo Santos possuem um patrimônio mais modesto: um único imóvel residencial (que é o único bem de valor considerável) e uma pequena quantia em investimentos líquidos. Eles têm uma filha e desejam garantir que ela receba o patrimônio de forma simples e rápida, evitando as complicações do inventário, mas não têm interesse em lidar com a burocracia ou os custos contínuos de uma empresa.

Estratégia Adotada: A Família Santos consultou um especialista em planejamento sucessório. A Holding Familiar foi apresentada como uma opção, mas, após a análise custo-benefício, a complexidade e os custos de manutenção de uma holding pareceram desproporcionais ao volume e tipo de patrimônio. Em vez da holding, foram recomendadas e implementadas outras ferramentas de planejamento sucessório. Foi feito um testamento definindo a sucessão do imóvel e dos investimentos, e uma parte dos investimentos foi direcionada para um plano de previdência privada com a filha nomeada como beneficiária, o que, em tese, permite que esses recursos sejam acessados por ela diretamente, sem passar pelo inventário tradicional.

Análise Prática (Prós e Contras das Alternativas em Comparação com a Holding):

- Vantagens das Alternativas (em comparação com a Holding para este caso):

- Menor Complexidade e Custo Inicial: O testamento e o plano de previdência são estruturas mais simples e, geralmente, com custos iniciais menores do que a criação de uma holding.

- Ausência de Custos de Manutenção Contínua: Diferente da holding, essas ferramentas não geram despesas mensais fixas com contabilidade ou taxas empresariais.

- Benefícios Fiscais Mantidos: O imóvel residencial único mantém a possibilidade de isenção de IR na venda para reinvestimento, e os investimentos em previdência seguem suas regras tributárias específicas, que podem ser vantajosas dependendo do plano e do regime de tributação escolhidos. Esses benefícios seriam perdidos se os ativos fossem integralizados em uma holding.

- Desvantagens das Alternativas (e onde a Holding teria sido diferente):

- Inventário para o Imóvel: Embora o testamento defina a sucessão, o imóvel (e outros bens não incluídos na previdência) ainda precisará passar por um processo de inventário (judicial ou extrajudicial) para ser transferido formalmente para a filha, o que gera custos e burocracia, embora possivelmente menores do que sem o testamento. A holding eliminaria o inventário para os bens integralizados.

- Proteção Patrimonial Limitada: Essas alternativas não oferecem a mesma “camada” de proteção legal que a holding proporciona ao separar o patrimônio pessoal de possíveis dívidas. Os bens na pessoa física (como o imóvel) continuam mais expostos.

- Gestão Não Centralizada: O testamento e a previdência não atuam como ferramentas de gestão centralizada do patrimônio ao longo da vida dos pais, enquanto a holding permite organizar a administração dos bens de forma mais profissionalizada.

- Menor Flexibilidade para Mudanças Futuras: Adicionar novos bens significativos ou alterar o plano sucessório pode exigir a revisão de múltiplos instrumentos (testamento, previdência, etc.), enquanto em uma holding as regras podem ser ajustadas através de alterações contratuais e acordos de sócios.

Conclusão do Caso: Para a Família Santos, com um patrimônio simples e o desejo de evitar custos e complexidades contínuas, a Holding Familiar não se mostrou a ferramenta mais adequada. Alternativas de planejamento sucessório, como testamento e previdência privada, foram suficientes para atender aos seus objetivos de transmissão de bens, mesmo que não oferecessem os benefícios de proteção e gestão centralizada de uma holding. Este caso reforça que a holding não é uma solução universal e a escolha da melhor estratégia depende das especificidades de cada família e patrimônio.

Esses estudos de caso demonstram que a Holding Familiar é uma ferramenta poderosa, mas sua eficácia e conveniência variam muito dependendo do patrimônio, da estrutura familiar, dos objetivos e da disposição para lidar com a complexidade e os custos de manutenção. Um planejamento minucioso e o acompanhamento de profissionais especializados são, portanto, indispensáveis.

Mitos e Verdades sobre Holding Familiar: O Que é, Vantagens e Desvantagens

A holding familiar é um tema que gera muitas dúvidas e, por vezes, informações imprecisas. Para te ajudar a entender melhor, vamos desmistificar alguns pontos.

- Mito: Uma holding familiar é apenas um CNPJ onde os bens da família são registrados.

- Falso. Uma holding familiar é uma empresa criada para administrar o patrimônio de uma família. No entanto, ela vai muito além de um simples registro; é uma estratégia e um sistema que envolve planejamento e controle administrativo, atuando como um instrumento do direito sucessório.

- Mito: É fácil e barato desfazer uma holding familiar se você se arrepender.

- Falso. Desfazer uma holding familiar vai além das formalidades legais e não é simples. A decisão pode ser muito cara, especialmente dependendo da fase de implementação do projeto. Se os bens (como imóveis) já foram integralizados na empresa, pode ser necessário pagar o ITBI (Imposto sobre Transmissão de Bens Imóveis) novamente para devolvê-los à pessoa física. Taxas de cartório pagas na constituição também teriam que ser pagas de novo.

- Mito: Com uma holding familiar, seu patrimônio fica completamente blindado contra dívidas.

- Falso. A holding familiar cria uma camada de proteção valiosa contra dívidas, separando os ativos pessoais dos empresariais. No entanto, essa proteção é limitada e pode ser ineficaz se a holding não for estruturada corretamente ou se for usada de forma fraudulenta. Em casos de fraude ou confusão patrimonial, pode ocorrer a desconsideração da personalidade jurídica, expondo os bens dos sócios (a família) a credores.

- Mito: Ter uma holding familiar sempre resulta em economia de impostos.

- Falso. Uma holding familiar pode oferecer eficiência tributária e reduzir a carga fiscal, especialmente na tributação de aluguéis e ITCMD (Imposto sobre Transmissão Causa Mortis e Doação). No entanto, ao transferir bens para a holding, a família pode perder alguns benefícios fiscais disponíveis para pessoas físicas, como a isenção de Imposto de Renda na venda de um imóvel residencial se o valor for usado para comprar outro em 180 dias, ou a isenção de IR na venda de ações até R$ 20 mil por mês. A decisão depende de uma análise cuidadosa dos ativos e dos objetivos.

- Mito: Uma holding familiar elimina a necessidade de inventário para os bens que a compõem.

- Verdadeiro (no sentido de simplificar drasticamente o processo). Uma das grandes vantagens é evitar ou simplificar o inventário. Ao centralizar os bens na holding, a sucessão ocorre através da transmissão das quotas sociais da empresa, o que é descrito como mais rápido e menos oneroso do que um inventário tradicional dos bens individualmente. Com o planejamento adequado e cláusulas no contrato social, é possível simplificar ou mesmo, na prática, excluir o processo de inventário tradicional.

- Mito: É possível, por meio de uma holding familiar, deserdar completamente um filho, deixando-o sem direito a nenhum bem da família.

- Falso. A legislação brasileira protege o direito à legítima dos herdeiros necessários, que incluem os filhos. Portanto, mesmo com uma holding familiar, não é possível deixar um filho totalmente fora do plano sucessório, pois ele terá direito a uma parcela mínima do patrimônio.

- Mito: É comum que os herdeiros desfaçam a holding familiar após a morte do fundador.

- Falso. Embora a preocupação exista, os materiais indicam que é muito pequena a chance dos herdeiros desconstituírem o sistema de holding familiar. Os benefícios para os herdeiros (como não ter que enfrentar o inventário, gestão profissionalizada e benefícios tributários) são percebidos como muito maiores do que o trabalho de administração. O que pode acontecer é uma reestruturação para criar sistemas individuais se forem vários herdeiros.

- Mito: Ao transferir imóveis para a holding familiar, você sempre terá isenção do ITBI (Imposto sobre Transmissão de Bens Imóveis).

- Falso. A Constituição garante imunidade ao ITBI na integralização de capital social com imóveis, via de regra. No entanto, algumas prefeituras têm negado essa certidão administrativamente com base em entendimentos recentes do STF, exigindo a busca pela imunidade judicialmente. Portanto, a isenção não é automática ou garantida em todos os casos e pode exigir medidas legais.

- Mito: Os bens transferidos para a holding familiar devem, obrigatoriamente, ser avaliados pelo valor de mercado.

- Falso. É possível transferir os bens para a holding utilizando o valor declarado no Imposto de Renda (valor histórico contábil), que geralmente é bem menor do que o valor de mercado. Essa possibilidade é expressamente permitida pela lei do Imposto de Renda e é considerada uma vantagem estratégica.

- Mito: O objetivo principal de uma holding familiar é apenas proteger o patrimônio contra dívidas (blindagem).

- Falso. Embora a proteção patrimonial seja uma vantagem importante, as holdings familiares têm múltiplos objetivos principais, incluindo a gestão profissional dos bens, o planejamento sucessório para facilitar a transmissão aos herdeiros, a redução de custos (como os de inventário) e a otimização tributária. O termo “blindagem” total é desencorajado, pois a proteção não é absoluta.

- Mito: Todos os tipos de bens da família (imóveis, investimentos, carros, etc.) são igualmente vantajosos de serem incluídos em uma holding familiar.

- Falso. Embora diversos tipos de bens possam ser incluídos (imóveis, participações societárias, investimentos financeiros, veículos), a vantagem fiscal pode variar dependendo do tipo de ativo. Por exemplo, manter investimentos líquidos como ações e fundos pode resultar na perda de isenções de Imposto de Renda disponíveis para a pessoa física, tornando sua inclusão na holding menos favorável.

- Mito: Se você tem patrimônio, uma holding familiar é sempre a melhor solução para o seu planejamento.

- Falso. A holding familiar é uma ferramenta poderosa, mas não é uma solução mágica ou “tamanho único”. Sua adequação depende das características e necessidades específicas de cada família, incluindo a estrutura familiar, os tipos de bens, os objetivos e a projeção de custos. É fundamental analisar cada caso individualmente com o auxílio de especialistas.

FAQ: Perguntas Frequentes sobre Holding Familiar

1. Como funciona uma holding familiar?

Uma holding familiar é uma empresa (geralmente uma Sociedade Anônima – S.A. ou uma Sociedade Limitada – Ltda.) criada com o objetivo principal de gerir o patrimônio de uma família. Em vez de os bens (imóveis, investimentos, participações em outras empresas, etc.) serem de propriedade direta das pessoas físicas da família, eles são integralizados ao capital social da holding. Os membros da família, por sua vez, tornam-se sócios ou acionistas dessa holding. O funcionamento envolve a centralização da administração do patrimônio, a distribuição de lucros ou dividendos aos sócios e a possibilidade de organizar a sucessão de forma mais eficiente.

2. Quando vale a pena criar uma holding familiar?

A criação de uma holding familiar pode valer a pena em diversas situações, especialmente quando há um patrimônio considerável (imóveis, participações societárias, investimentos), desejo de organizar a sucessão de forma menos burocrática e custosa, intenção de reduzir a carga tributária sobre a renda de aluguéis ou ganhos de capital, ou a necessidade de proteger o patrimônio contra riscos empresariais ou pessoais. Famílias com múltiplos bens e herdeiros podem se beneficiar significativamente.

3. Qual o custo mensal de uma holding familiar?

O custo mensal de uma holding familiar pode variar bastante dependendo do volume e complexidade do patrimônio, do regime tributário escolhido e da necessidade de serviços profissionais. Geralmente, os custos incluem:

- Honorários contábeis: Para manutenção regular da contabilidade, declarações e obrigações fiscais.

- Taxas e impostos: Dependendo das operações realizadas pela holding (por exemplo, impostos sobre aluguéis recebidos, ganhos de capital).

- Custos administrativos: Eventuais taxas bancárias, software de gestão, etc.

- Assessoria jurídica: Pode ser necessária para consultas pontuais ou alterações contratuais. Em patrimônios menores, os custos podem, por vezes, não justificar a estrutura.

4. Quais os riscos de uma holding familiar?

Embora ofereça muitas vantagens, a holding familiar também possui riscos:

- Custos de manutenção: Se o patrimônio não for significativo, os custos podem superar os benefícios.

- Complexidade jurídica e contábil: Exige uma gestão profissional e especializada.

- Desconsideração da personalidade jurídica: Em casos de fraude ou confusão patrimonial, a holding pode ser desconsiderada e os bens pessoais dos sócios atingidos.

- Tributação inadequada: Um planejamento tributário malfeito pode gerar mais impostos do que se a holding não existisse.

- Conflitos familiares: A gestão conjunta do patrimônio pode gerar desentendimentos entre os sócios.

5. Quais são os pontos negativos de uma holding familiar?

Os pontos negativos estão relacionados aos riscos mencionados, mas podem incluir:

- Burocracia inicial: O processo de constituição e integralização dos bens pode ser complexo.

- Engessamento do patrimônio: A venda de bens pela holding pode ter trâmites diferentes do que a venda direta por pessoa física.

- Possibilidade de aumento de custos: Se mal planejada, pode não gerar a economia esperada.

- Necessidade de profissionais especializados: Exige o acompanhamento constante de advogados e contadores.

6. Como fica a holding em caso de falecimento?

Uma das grandes vantagens da holding é justamente facilitar a sucessão. Em caso de falecimento de um dos sócios, as quotas ou ações da holding são transmitidas aos herdeiros de acordo com o que foi estabelecido no contrato social ou estatuto e/ou em um acordo de sócios. Isso pode evitar o processo de inventário tradicional para os bens integralizados na holding, que é mais demorado e custoso. A transmissão das quotas ou ações da holding pode ser feita de forma mais simples e rápida, muitas vezes com menor incidência de impostos sobre a transmissão (ITCMD), dependendo da legislação estadual e da estrutura utilizada.

7. Por que não se deve fazer uma holding familiar?

Não se deve fazer uma holding familiar quando:

- O patrimônio é pequeno e os custos de manutenção superam os potenciais benefícios tributários e sucessórios.

- Não há um planejamento claro ou consenso entre os membros da família.

- Os objetivos não são claros ou não se alinham com as vantagens que uma holding pode oferecer (ex: busca apenas por “esconder” bens, o que pode configurar fraude).

- Há resistência à gestão profissional do patrimônio.

8. Pode deixar a esposa fora da holding familiar?

Sim, é possível deixar a esposa (ou cônjuge) fora da holding familiar, dependendo do regime de bens do casamento e da forma como o patrimônio foi adquirido e integralizado. No entanto, é crucial analisar as implicações legais e sucessórias dessa decisão. Se os bens forem comuns ao casal (comunhão parcial ou total de bens), a exclusão do cônjuge pode gerar questionamentos futuros sobre a meação e a herança. É fundamental que haja um acordo e que o planejamento seja feito com assessoria jurídica para evitar problemas legais.

9. O cônjuge tem direito à herança em uma holding familiar?

O direito do cônjuge à herança em uma holding familiar segue as regras do direito sucessório brasileiro e depende do regime de bens do casamento e se ele(a) é meeiro(a) ou herdeiro(a) dos bens integralizados na holding. Se o cônjuge for sócio da holding, ele já terá sua participação. Se não for, mas tiver direito à meação ou herança dos bens que compõem o patrimônio da holding (em caso de falecimento do cônjuge proprietário das quotas), ele terá direito às quotas correspondentes ou à sua parte da herança, conforme a lei. A holding pode, no entanto, simplificar a forma de transmissão dessas quotas.

10. Quem não pode ser sócio de uma holding familiar?

Em geral, qualquer pessoa física ou jurídica pode ser sócia de uma holding familiar, desde que tenha capacidade legal para tal. No entanto, em um contexto de holding familiar, a ideia é que os sócios sejam os próprios membros da família que detêm ou detinham o patrimônio. Pessoas com restrições legais (como menores de idade não emancipados sem representação adequada) ou impedimentos específicos previstos em lei ou no contrato social podem ter restrições.

11. Pode penhorar bens da holding familiar?

Sim, os bens integralizados em uma holding familiar podem ser penhorados em caso de dívidas da própria pessoa jurídica (a holding). Se a holding contrair dívidas e não as pagar, seus bens podem ser utilizados para quitar essas obrigações. A separação patrimonial da pessoa jurídica protege, em princípio, os bens pessoais dos sócios contra dívidas da empresa e os bens da empresa contra dívidas pessoais dos sócios, mas essa proteção pode ser desconsiderada em casos de fraude, abuso de direito ou confusão patrimonial (desconsideração da personalidade jurídica).

12. Quem tem holding familiar precisa fazer inventário?

Para os bens que foram integralizados à holding familiar, não é necessário fazer inventário tradicional. A sucessão ocorre por meio da transferência das quotas ou ações da holding aos herdeiros, conforme o que foi estabelecido no contrato social ou estatuto e/ou acordo de sócios. Isso agiliza o processo sucessório e pode reduzir custos. No entanto, se o falecido possuir bens que não foram integralizados à holding (patrimônio pessoal externo à empresa), esses bens ainda precisarão passar por um processo de inventário.

13. Precisa de contador para holding familiar?

Sim, é absolutamente essencial ter um contador para uma holding familiar. Uma holding é uma pessoa jurídica e, como tal, tem obrigações fiscais, contábeis e legais que exigem conhecimento especializado. O contador será responsável por:

- Manter a contabilidade da empresa em dia.

- Calcular e recolher os impostos devidos.

- Elaborar as declarações fiscais e obrigações acessórias.

- Auxiliar no planejamento tributário para otimizar os custos.

- Garantir a conformidade legal da holding.

14. Quais impostos uma holding familiar paga?

Os impostos que uma holding familiar paga dependem do seu regime tributário (Lucro Presumido, Lucro Real, ou, em casos mais raros, Simples Nacional para algumas atividades específicas) e das operações que ela realiza. Os principais impostos podem incluir:

- Imposto de Renda Pessoa Jurídica (IRPJ)

- Contribuição Social sobre o Lucro Líquido (CSLL)

- PIS (Programa de Integração Social)

- COFINS (Contribuição para o1 Financiamento da Seguridade Social)2

- ITBI (Imposto sobre a Transmissão de Bens Imóveis): pago na integralização de imóveis na holding, mas pode haver imunidade em alguns casos, dependendo do capital social.

- ITCMD (Imposto sobre Transmissão Causa Mortis e Doação): incide sobre a transmissão das quotas ou ações da holding aos herdeiros por herança ou doação, mas geralmente com alíquotas e base de cálculo que podem ser mais favoráveis do que no inventário de bens diretos.

- ISS (Imposto Sobre Serviços): se a holding prestar algum tipo de serviço.

15. Como colocar bens em holding familiar?

A colocação de bens em uma holding familiar é feita por meio do processo de integralização de capital. Isso significa que os bens (imóveis, veículos, investimentos, participações em outras empresas) são transferidos da pessoa física para a pessoa jurídica (a holding) em troca de quotas ou ações do capital social da empresa. Este processo envolve:

- Avaliação dos bens.

- Elaboração ou alteração do contrato social/estatuto da holding.

- Registro da alteração nos órgãos competentes (Junta Comercial, Cartório de Registro de Imóveis, etc.).

- Pagamento de eventuais impostos (ITBI sobre imóveis, embora possa haver imunidade em certos casos).

16. Qual a desvantagem de uma holding familiar?

As desvantagens de uma holding familiar são, em essência, os seus pontos negativos ou riscos, como:

- Custos de constituição e manutenção que podem ser elevados para patrimônios pequenos.

- Complexidade administrativa, contábil e jurídica.

- Menor flexibilidade na gestão de alguns ativos em comparação com a pessoa física.

- Risco de desconsideração da personalidade jurídica em caso de má gestão ou fraude.

- Exigência de profissionais especializados para garantir o funcionamento adequado e a conformidade.

17. O que pode substituir o inventário?

Uma holding familiar é uma das alternativas mais eficazes para substituir o inventário tradicional, pelo menos para os bens integralizados nela. Outros instrumentos que podem complementar ou, em certos contextos, substituir parcialmente o inventário incluem:

- Doação em vida com reserva de usufruto: Os bens são doados aos herdeiros ainda em vida, mantendo o doador o direito de uso e frutos.

- Testamento: Embora não substitua o inventário em si, organiza a vontade do falecido e pode agilizar o processo.

- Previdência Privada (PGBL/VGBL): Em muitos casos, os valores aplicados em planos de previdência privada (especialmente o VGBL) não entram no inventário e são pagos diretamente aos beneficiários.

- Seguro de Vida: O valor do seguro de vida é pago diretamente aos beneficiários, sem passar pelo inventário.

18. Como desfazer uma holding familiar?

Desfazer uma holding familiar envolve um processo de dissolução e liquidação da empresa. Isso geralmente implica em:

- Decisão dos sócios pela dissolução.

- Levantamento do passivo e ativo da empresa.

- Pagamento de todas as dívidas e obrigações.

- Distribuição dos bens restantes aos sócios, de acordo com suas participações no capital social.

- Baixa do registro da empresa nos órgãos competentes (Junta Comercial, Receita Federal, etc.).

- Esse processo pode ter implicações tributárias na distribuição dos bens aos sócios.

19. Para quem vale a pena fazer a holding familiar?

Vale a pena fazer uma holding familiar para:

- Pessoas ou famílias com patrimônio significativo (especialmente imóveis e participações em empresas).

- Aqueles que desejam planejar a sucessão de forma mais eficiente, rápida e com potencial economia de custos e impostos.

- Empreendedores ou pessoas expostas a riscos empresariais que buscam proteger seu patrimônio pessoal.

- Famílias que recebem renda de aluguéis ou ganhos de capital e buscam otimização tributária.

- Quem busca centralizar a gestão do patrimônio familiar.

FAQ: Vantagens e Desvantagens / Por que ter ou não ter uma holding familiar

1. Quais as desvantagens de uma holding familiar?

Apesar dos inúmeros benefícios, a holding familiar também apresenta desvantagens que precisam ser consideradas:

- Custos Iniciais e de Manutenção: Embora possa gerar economia a longo prazo, a criação e manutenção de uma holding envolvem custos com advogados, contadores, taxas de registro e impostos recorrentes.

- Complexidade Burocrática: A gestão de uma pessoa jurídica é mais complexa do que a gestão de bens por pessoa física, exigindo maior controle contábil e fiscal, além de obrigações acessórias.

- Perda da Individualidade do Patrimônio: Os bens passam a ser da pessoa jurídica, e não mais diretamente da pessoa física. Embora a família controle a holding, essa separação pode gerar uma percepção de “perda” para alguns.

- Rigidez: Alterações na estrutura da holding ou na destinação dos bens podem ser mais complexas e custosas do que simplesmente vender ou transferir bens de pessoa física.

- Não é para todos: Para pequenos patrimônios, os custos e a complexidade podem não compensar os benefícios.

2. É vantagem ter uma holding familiar?

Sim, para muitas famílias, ter uma holding familiar apresenta diversas vantagens significativas, especialmente em casos de médio a grande patrimônio:

- Planejamento Sucessório: A holding facilita a sucessão patrimonial, evitando ou minimizando o processo de inventário, que é demorado, custoso e burocrático. A transmissão das quotas sociais é mais simples do que a partilha de bens.

- Redução da Carga Tributária: Conforme detalhado anteriormente, a tributação sobre aluguéis e ganhos de capital de imóveis dentro da holding pode ser substancialmente menor do que na pessoa física.

- Proteção Patrimonial: Os bens da holding podem ser segregados dos bens pessoais dos sócios, oferecendo uma camada de proteção contra dívidas ou riscos individuais, desde que não haja fraude ou confusão patrimonial.

- Governança Familiar: Permite a profissionalização da gestão do patrimônio familiar, com regras claras para a administração, participação dos herdeiros e resolução de conflitos, evitando disputas futuras.

- Flexibilidade: Permite a inclusão de diferentes tipos de bens (imóveis, participações em empresas, investimentos) sob uma única estrutura, facilitando a gestão.

3. Por que não ter uma holding patrimonial?

Não ter uma holding patrimonial pode ser a melhor opção em algumas situações:

- Pequeno Patrimônio: Para famílias com patrimônio reduzido, os custos de constituição e manutenção da holding podem superar os benefícios fiscais e sucessórios.

- Ausência de Necessidade de Planejamento Sucessório Complexo: Se a família não tem muitos bens, poucos herdeiros e uma sucessão relativamente simples, a complexidade da holding pode ser desnecessária.

- Preferência pela Simplicidade: Algumas pessoas preferem a simplicidade de gerir seus bens diretamente como pessoa física, mesmo que isso implique em maior carga tributária ou burocracia em caso de sucessão.

- Atividades Não Imobiliárias Preponderantes: Se a maior parte do patrimônio não for imobiliário e não houver rendimentos de aluguel ou compra e venda de imóveis que justifiquem a estrutura, os benefícios tributários podem ser limitados.

4. Quais as razões para ter holding?

As principais razões para ter uma holding familiar ou patrimonial são:

- Economia Tributária: Redução de impostos sobre aluguéis, ganho de capital na venda de imóveis e, potencialmente, ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) na sucessão.

- Planejamento Sucessório Eficiente: Evitar o inventário, garantir a transmissão do patrimônio de forma organizada, rápida e menos custosa para os herdeiros.

- Proteção Patrimonial: Blindagem de bens contra riscos pessoais dos sócios.

- Governança Familiar: Estabelecer regras claras para a gestão do patrimônio e a participação dos membros da família.

- Centralização da Gestão: Unificar a administração de diversos bens e investimentos.

5. Para quem é indicada a holding familiar?

A holding familiar é indicada para:

- Famílias com patrimônio significativo: Especialmente aquelas com diversos bens imóveis que geram renda (aluguéis) ou que planejam futuras vendas.

- Pessoas que buscam planejamento sucessório: Que desejam evitar o inventário e garantir uma transição patrimonial suave e econômica para seus herdeiros.

- Empresários ou profissionais liberais com alta exposição a riscos: Que buscam proteger seu patrimônio pessoal de possíveis dívidas ou litígios decorrentes de suas atividades profissionais.

- Famílias com múltiplos herdeiros: Para evitar conflitos futuros sobre a administração e partilha dos bens.