Quanto Custa uma Holding Familiar? (E Quanto Você Economiza!)

Os custos de uma holding familiar envolvem honorários de profissionais especializados em direito e contabilidade para a constituição e estruturação, taxas de registro em órgãos como a Junta Comercial e cartórios, e o Imposto sobre Transmissão de Bens Imóveis (ITBI) na transferência de propriedades, embora haja possibilidade de isenção em certos casos. Na manutenção, há custos recorrentes com serviços de contabilidade e assessoria contínua, taxas administrativas, possíveis despesas com escritório (físico ou virtual) e tecnologia, além dos impostos incidentes sobre as atividades e rendimentos da holding. As possibilidades de economia são significativas: a holding é geralmente mais barata do que um inventário tradicional, evitando seus altos custos e a morosidade. Ela permite ter economia no ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) ao possibilitar a doação de quotas em vida com alíquotas potencialmente menores e a chance de fracionar doações para aproveitar isenções estaduais, além de utilizar a base de cálculo do Imposto de Renda em vez do valor de mercado para bens no planejamento sucessório. Oferece otimização tributária sobre rendimentos de aluguel ou ganhos de capital na venda de imóveis, com regimes tributários que podem ser mais vantajosos do que na pessoa física, e pode garantir a isenção de ITBI em cenários específicos. Adicionalmente, a holding promove proteção patrimonial contra litígios e credores ao separar bens pessoais e da empresa, permite incluir cláusulas de proteção (como impenhorabilidade ou incomunicabilidade), evita a necessidade de vender bens para cobrir despesas de inventário, facilita a gestão e o planejamento sucessório de forma organizada e simplificada, e contribui para a redução de conflitos familiares.

Também nesse artigo…

- 1. O Que Exatamente é uma Holding Familiar

- 2. Holding Familiar vs. Inventário

- 3. Quanto Custa Constituir uma Holding Familiar

- 4. Custos de Manutenção Mensal da Holding Familiar

- 5. Escolhendo o Regime Tributário da Holding

- 6. Quando é o Momento Ideal para Criar uma Holding Familiar

- 7. Desafios, Considerações e Dicas de Especialistas

- 8. A Importância Fundamental da Assessoria Especializada

- O Caso da Holding Familiar de João, Maria e Seus Filhos

- FAQ: Os custos e tributação de uma holding familiar/patrimonial

- Conclusão

Holding Familiar: Quanto Custa (e o Quanto Você Economiza!)

Olá! Seja bem-vindo(a) ao nosso blog. Você já parou para pensar na dor de cabeça e no alto custo que um inventário pode gerar para a sua família no futuro? A gestão do patrimônio familiar também pode ser bastante complexa, não é mesmo?

É nesse cenário que muitas famílias buscam soluções para organizar seus bens, proteger o patrimônio e, claro, facilitar a transição para as próximas gerações. Uma dessas soluções é a Holding Familiar, uma estrutura que tem ganhado muita popularidade no Brasil.

Mas, quando você ouve falar em Holding Familiar, uma pergunta provavelmente vem à sua mente: “Quanto custa ter uma Holding Familiar?”. É normal ter essa dúvida! Afinal, estamos falando de um planejamento complexo e personalizado.

Hoje, vamos desmistificar os custos envolvidos na constituição e manutenção de uma Holding Familiar. E mais importante: vamos comparar esses valores com os custos de um inventário tradicional, mostrando por que, na vasta maioria dos casos, a Holding pode ser um investimento estratégico e muito mais econômico a longo prazo.

Pronto(a) para entender essa diferença? Então, continue lendo!

1. O Que Exatamente é uma Holding Familiar?

Em termos simples, uma Holding Familiar funciona como uma empresa criada com um objetivo muito claro: centralizar e administrar o patrimônio de uma família. Pense nela como um grande cofre onde todos os seus bens são organizados.

Que tipo de ativos podem ir para essa “empresa-cofre”? As fontes mencionam imóveis, ações, participações em outras empresas e até mesmo dinheiro.

Os principais objetivos ao constituir uma Holding incluem facilitar a gestão dos bens, organizar o patrimônio de forma clara, proteger esses ativos de riscos pessoais e empresariais, planejar a sucessão hereditária e buscar uma maior eficiência tributária.

Existem diferentes tipos de Holdings, como as puramente patrimoniais (focadas apenas na gestão de bens) e as imobiliárias (com receita de aluguéis ou vendas). A Holding surgiu, historicamente, como uma forma de concentrar participações acionárias e o controle de empresas operacionais, mas hoje é amplamente utilizada no planejamento familiar.

2. Holding Familiar vs. Inventário: A Batalha dos Custos (E Quem Ganha)

Quando uma pessoa falece, a família precisa obrigatoriamente abrir um processo de Inventário para apurar, listar, pagar as dívidas e impostos e, finalmente, dividir o patrimônio entre os herdeiros. Esse processo pode ser feito no cartório (extrajudicial) ou na justiça (judicial). O inventário em cartório tende a ser um pouco mais barato, mas exige que todos os herdeiros sejam maiores e capazes, estejam em consenso, e, dependendo do estado, não haja testamento ou dívidas. Se essas condições não forem atendidas, a via judicial é a única opção.

Independentemente da via, as fontes são claras: o Inventário é um procedimento caro. E ele se torna ainda mais oneroso pelo fato de os custos serem calculados sobre o valor de mercado dos bens na data do óbito, definido pela Secretaria da Fazenda Estadual, e não sobre o valor histórico declarado no Imposto de Renda.

Os custos de Inventário incluem:

- ITCMD (Imposto sobre Causa Mortis e Doação): Um imposto estadual cuja alíquota varia significativamente de estado para estado (por exemplo, 6% a 7% no Maranhão para um patrimônio de R$ 1 milhão, ou 8% no Rio de Janeiro para um patrimônio de R$ 1.8 milhão). Esse imposto incide sobre o valor de mercado dos bens.

- Honorários Advocatícios: Muitas vezes calculados como um percentual do valor de mercado do patrimônio (e.g., 7% para inventário extrajudicial).

- Custas Judiciais ou Cartorárias: Despesas com o próprio processo na justiça ou no cartório.

- Outras Despesas: Custos com certidões (estimativa de R$ 2.000 considerando um único imóvel), registro em cartório de imóveis (estimativa de R$ 5.000 sobre um patrimônio de R$ 1 milhão no exemplo).

Em um exemplo, para um patrimônio avaliado em R$ 1 milhão (valor de mercado), os custos iniciais do inventário (sem considerar a possível necessidade de vender bens) chegariam a R$ 142 mil. Para um patrimônio de R$ 1.8 milhão no Rio de Janeiro, os custos totais (imposto, cartório, certidões, advogado) alcançaram R$ 248 mil.

Isso significa que o custo total do inventário pode facilmente ultrapassar 8% e, em muitos casos, chegar a 20% ou mais do valor do patrimônio. E aqui vem um ponto crucial: muitas vezes, o herdeiro precisa vender parte dos bens para conseguir arcar com esses custos. Essa venda, feita sob pressão e durante um processo de inventário, pode ocorrer com deságio (e.g., 20%), diminuindo ainda mais o valor recebido. Além disso, pode incidir Imposto de Renda sobre o Ganho de Capital nessa venda, calculado sobre a diferença entre o valor de venda e o valor declarado no IR do falecido (e.g., 15% sobre a diferença de R$ 800 mil e R$ 300 mil no exemplo, gerando mais R$ 75 mil de imposto). No exemplo de R$ 1 milhão de patrimônio, o custo total final para o herdeiro, considerando deságio e IR, chegou a R$ 217 mil, restando no bolso apenas R$ 583 mil, uma perda patrimonial de 41,7%. É um impacto financeiro considerável.

A economia proporcionada pela Holding Familiar, em contrapartida, é notável. As fontes indicam que os custos totais de um planejamento via Holding são, na vasta maioria dos casos, significativamente inferiores aos do inventário. Fala-se em uma economia de 80% a 90% em comparação com o inventário tradicional.

Como isso é possível? Ao realizar a sucessão através da Holding (geralmente pela doação das cotas em vida), o ITCMD incide, mas a base de cálculo pode ser o valor declarado dos bens no Imposto de Renda (o custo histórico), que costuma ser bem menor que o valor de mercado. A alíquota de ITCMD para doação de cotas também tende a ser menor do que a aplicada na causa mortis (por exemplo, 2% para doação no Maranhão, versus 6-7% no inventário). No exemplo do patrimônio de R$ 1 milhão, o ITCMD na doação de cotas seria de apenas R$ 6 mil, em comparação com R$ 60 mil no inventário.

Outra grande vantagem é que, na sucessão via Holding, o herdeiro não precisa vender nenhum bem para pagar custos, pois a estrutura permite que tudo já esteja organizado para a transferência no momento necessário. Além disso, o planejamento pode ser feito gradualmente, em etapas, permitindo que a família organize os custos ao longo do tempo.

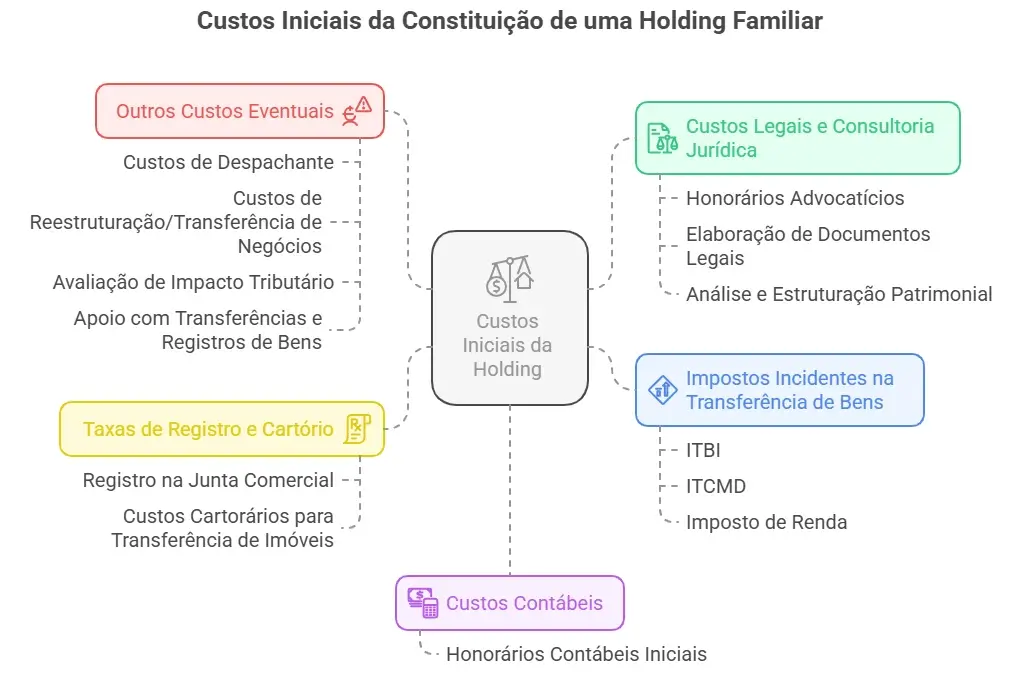

3. Quanto Custa Constituir uma Holding Familiar? Desvendando os Custos Iniciais

Uma das perguntas mais frequentes ao considerar a criação de uma holding familiar é o seu custo. É crucial entender, desde o início, que não existe um valor fixo ou uma fórmula pronta para determinar o custo de constituição de uma holding familiar. A Suprema Contabilidade, por exemplo, destaca que o custo pode variar significativamente com base em diversos fatores. Da mesma forma, profissionais enfatizam que não há uma tabela de preços para esse serviço, pois ele é altamente personalizado para cada família.

Por Que o Custo Varia Tanto?

A variação no custo se deve à natureza complexa e individualizada da holding familiar, que é mais do que apenas abrir uma empresa; é um projeto amplo de reorganização patrimonial e planejamento. Vários fatores específicos influenciam o investimento necessário:

- Estrutura e Complexidade do Patrimônio: Quanto maior e mais diversificado for o patrimônio (imóveis, investimentos, participações em empresas, etc.), maior será a complexidade do planejamento e, consequentemente, o custo. Cada tipo de ativo exige análises jurídicas e contábeis diferentes.

- Quantidade de Sócios/Membros da Família: O número de pessoas envolvidas impacta a elaboração de cláusulas específicas no contrato social, demandando mais tempo e personalização.

- Localização Geográfica: O local onde os bens estão situados e a jurisdição onde a holding será constituída afetam taxas de registro, impostos (como ITBI e ITCMD, que variam por município e estado) e os honorários dos profissionais.

- Serviços Profissionais Necessários: A criação de uma holding requer a contratação de uma equipe qualificada de advogados, contadores e, eventualmente, economistas. A complexidade do caso e a experiência dos profissionais impactam os honorários.

- Requisitos Regulatórios Específicos: Certas exigências legais ou regulatórias podem adicionar camadas de complexidade e custo.

- Situação Atual do Patrimônio e da Família: Existência de dívidas, irregularidades em bens (como matrículas de imóveis) ou a necessidade de regularização impactam o trabalho e o custo.

- Objetivos Específicos da Família: Os propósitos da holding, como planejamento sucessório detalhado, proteção patrimonial específica ou otimização tributária para certas atividades (como aluguel), moldam a estrutura e influenciam o custo.

- Modelo de Holding e Regime Tributário: A escolha entre Holding Patrimonial pura ou Empresarial, ou mesmo a necessidade de múltiplas empresas, afeta a complexidade. A definição do regime tributário (embora o Simples Nacional seja geralmente vedado para holdings patrimoniais puras) também é crucial na análise inicial de custos e benefícios futuros.

Dada essa variabilidade, um diagnóstico completo da situação familiar e patrimonial, geralmente feito em uma sessão ou análise de viabilidade inicial com profissionais especializados, é fundamental para entender se a holding é a melhor opção e para obter uma estimativa de custo mais precisa.

Principais Componentes do Custo Inicial da Holding

Apesar da ausência de um preço tabelado, é possível identificar os tipos de custos que compõem o investimento inicial na constituição de uma holding familiar:

- Custos Legais e Consultoria Jurídica:

- Honorários Advocatícios: A contratação de um advogado especializado em direito empresarial, tributário e de família é essencial. O advogado analisa a situação, define a melhor estrutura jurídica, elabora o contrato social (ou estatuto) personalizado e acompanha todo o processo. Os honorários podem ser baseados em horas trabalhadas, em um percentual do benefício econômico gerado pela holding em comparação com o inventário (podendo chegar a no máximo 5% sobre essa diferença), ou em um percentual do valor do patrimônio envolvido (alguns exemplos citam 1% a 2% sobre o valor do patrimônio ou do imóvel a ser transferido). Valores médios iniciais para honorários advocatícios podem variar, com exemplos de R$ 5.000 a R$ 15.000 ou R$ 3.000 a R$ 10.000, dependendo da complexidade. Alguns profissionais indicam um investimento inicial total a partir de R$ 30.000, incluindo a equipe.

- Elaboração de Documentos Legais: Preparação do contrato social, atas, procurações e outros documentos necessários para a constituição da empresa e a transferência dos bens.

- Análise e Estruturação Patrimonial: Estudo aprofundado dos bens e da situação familiar para definir a melhor forma de organizar o patrimônio dentro da holding.

- Custos Contábeis:

- Honorários Contábeis Iniciais: A contratação de um contador qualificado é necessária para a elaboração e registro dos documentos iniciais da empresa e para o planejamento tributário inicial. Alguns exemplos de custos contábeis para a abertura variam de R$ 2.000 a R$ 5.000 ou R$ 1.000 a R$ 5.000 para planejamento e gestão inicial.

- Taxas de Registro e Cartório:

- Registro na Junta Comercial: Taxas para registrar o contrato social ou alterações contratuais na Junta Comercial. Custos médios mencionados incluem R$ 1.200 ou R$ 800. Outros exemplos indicam faixas de R$ 1.000 a R$ 3.000 para registro e cartório em geral ou R$ 2.000 a R$ 10.000 para custos de constituição que englobam registro e CNPJ.

- Custos Cartorários para Transferência de Imóveis: Taxas para o registro da transferência de imóveis da pessoa física para a holding no Cartório de Registro de Imóveis. Esses custos variam com o valor do imóvel e a tabela de preços de cada cartório, podendo somar entre 1% e 2% do valor do imóvel. O contrato social da holding, em alguns casos, pode servir como escritura pública, potencialmente reduzindo alguns gastos de cartório.

- Impostos Incidentes na Transferência de Bens:

- ITBI (Imposto sobre Transmissão de Bens Imóveis): Imposto municipal sobre a transferência de imóveis para a holding. A alíquota varia por município. É possível buscar isenção se os imóveis não forem a atividade principal da empresa, mas a interpretação varia por município. A assistência jurídica é fundamental para pleitear a imunidade do ITBI. Transferir quotas em vez de imóveis diretamente pode ser uma estratégia para evitar o ITBI, dependendo da legislação local.

- ITCMD (Imposto sobre Transmissão Causa Mortis e Doação): Imposto estadual que incide sobre a doação de quotas da holding aos herdeiros, que é uma forma comum de realizar o planejamento sucessório em vida. As alíquotas variam por estado. A base de cálculo para o ITCMD na doação de quotas pode ser o valor declarado dos bens, que é frequentemente menor que o valor de mercado. Estruturar a doação em etapas ou usar faixas de isenção estaduais pode otimizar esse custo.

- Imposto de Renda: Pode incidir sobre ganho de capital na transferência de bens para a holding, dependendo do valor declarado. No entanto, a holding geralmente permite que essa transferência seja feita pelo valor declarado na Declaração de Imposto de Renda da pessoa física, que pode ser significativamente menor que o valor de mercado, gerando uma economia tributária considerável em comparação com a venda do bem pela pessoa física. A tributação sobre lucros futuros (como aluguéis) dentro da holding também pode ser mais vantajosa dependendo do regime tributário e da atividade.

- Outros Custos Eventuais:

- Custos de Despachante: Para auxiliar em processos como o registro de imóveis. Uma estimativa de R$ 5.000 por imóvel é mencionada para registro de transferência.

- Custos de Reestruturação/Transferência de Negócios: Se a holding envolver a reestruturação de empresas ou a transferência de participações societárias.

- Avaliação de Impacto Tributário: Estudo detalhado dos impostos presentes e futuros.

- Apoio com Transferências e Registros de Bens: Assistência prática na execução das transferências.

Existe Valor Mínimo de Patrimônio para Constituir uma Holding?

Legalmente, não existe um valor mínimo estabelecido para a abertura de uma holding patrimonial no Brasil. No entanto, a nota-se que famílias com patrimônio acima de R$ 1 milhão de reais são as que mais as procuram, embora também existam clientes com patrimônio inferior. A decisão de constituir uma holding depende da análise custo-benefício para cada caso específico, considerando a complexidade, objetivos e o valor do patrimônio. Para patrimônios muito reduzidos e sem imóveis ou múltiplos herdeiros, o custo-benefício pode não compensar.

4. E os Custos de Manutenção Mensal da Holding Familiar? O Que Esperar

Após a fase inicial de constituição, surge uma outra pergunta fundamental: quais são os custos recorrentes para manter uma holding familiar operando? É crucial entender que, assim como os custos iniciais, os custos de manutenção mensal de uma holding familiar não são fixos e variam significativamente. Essa variação depende de múltiplos fatores relacionados à estrutura, atividades e complexidade do patrimônio e da própria holding.

Por Que Existem Custos Mensais de Manutenção da Holding?

Uma holding familiar, mesmo que seu objetivo principal seja apenas a gestão e proteção patrimonial e o planejamento sucessório, é formalmente uma empresa. Como qualquer pessoa jurídica no Brasil, ela possui obrigações legais, fiscais e contábeis contínuas que precisam ser cumpridas para garantir sua regularidade e o pleno aproveitamento dos seus benefícios. A falha no cumprimento dessas obrigações pode resultar em multas e até mesmo na perda de benefícios tributários.

Principais Custos Mensais de Manutenção da Holding

Os custos recorrentes para manter uma holding familiar geralmente incluem os seguintes elementos:

- Custos Contábeis:

- A contratação de um contador responsável e credenciado é essencial para a manutenção da holding. Ele é fundamental para a manutenção dos registros contábeis precisos e a entrega das obrigações acessórias (declarações que o Fisco exige periodicamente).

- Mesmo que a holding não realize atividades operacionais ou não apresente receitas, ela ainda tem obrigações a cumprir.

- O custo da contabilidade pode variar bastante. Para pequenas holdings ou holdings “cofre” (inativas) que não realizam atividade econômica mensal com receitas e despesas, alguns contadores não cobram uma mensalidade fixa de manutenção, apenas um valor anual a título de declaração de Imposto de Renda. No entanto, outras fontes de pesquisa indicam custos contábeis mensais.

- A complexidade da estrutura e o volume de movimentações impactam o custo contábil. Uma holding com atividades imobiliárias (aluguel, compra/venda) ou outras operações terá uma necessidade contábil maior do que uma holding puramente patrimonial inativa. Fontes de pesquisa diferentes fornecem faixas de valores para custos contábeis para diferentes casos, como abaixo:

- Um exemplo menciona um custo mensal para uma holding com imóveis de aluguel de R$ 567,00, que inclui envio de declarações, consultoria, certidões, ata de assembleia, apuração de impostos de investimentos e aluguéis.

- Outras fontes indicam custos mensais de manutenção (que geralmente englobam contabilidade) variando de R$ 500 a R$ 2.000.

- Para pequenas holdings, o custo mensal apenas da contabilidade pode variar entre R$ 1.000,00 e R$ 2.000,00.

- Uma fonte, focando em holdings com pouca ou nenhuma movimentação, sugere honorários contábeis que podem ficar entre R$ 250 e R$ 550 para um bom profissional, variando dependendo da região do país.

- Uma fonte com um escopo mais limitado afirma que o custo mensal é de no mínimo R$ 197,00 e no máximo R$ 397,00. É importante notar que essa faixa é significativamente menor do que a maioria das outras fontes sugere para custos contábeis ou de manutenção geral.

- Assessoria Jurídica e Tributária Contínua:

- Muitas famílias optam por manter uma assessoria jurídica e tributária contínua para garantir a conformidade legal, revisar cláusulas contratuais, otimizar o planejamento tributário e evitar problemas futuros.

- Embora não seja estritamente um custo “mensal fixo” para todas as holdings, a necessidade dessa consultoria pode surgir periodicamente. Quando contratada de forma contínua, os custos podem variar entre R$ 3.000,00 e R$ 7.000,00 mensais, dependendo da necessidade de acompanhamento e da especialização dos profissionais, podendo aumentar para estruturas mais complexas.

- Despesas Administrativas e Operacionais Eventuais:

- Despesas com Escritório: Se a holding possuir um escritório físico para controle e gestão (o que não é sempre necessário, pois a administração pode ser feita remotamente ou no escritório dos profissionais), haverá custos com aluguel ou coworking, que podem variar entre R$ 200 e R$ 1.000 mensais. Em municípios que permitem, pode-se usar um endereço virtual, que também tem um custo (a partir de R$ 50 mensais em alguns casos).

- Software e Ferramentas de Gestão: Alguns profissionais utilizam softwares e ferramentas especializadas para a gestão e análise de ativos, cujos custos podem adicionar de R$ 100 a R$ 500 mensais ao custo total.

- Custos de Gestão de Ativos Específicos: Se a holding gerencia imóveis, pode haver custos adicionais como manutenção, condomínio, IPTU e, eventualmente, honorários para administradores profissionais. A gestão de carteiras de investimento pode exigir serviços de consultoria financeira e corretagem. Esses custos variam muito dependendo dos ativos.

- Auditorias: Auditorias contábeis e fiscais podem ser necessárias, especialmente em estruturas mais complexas, para garantir transparência e conformidade legal. Estes são custos eventuais, variando de R$ 5.000 a R$ 20.000 por ano.

- Taxas Anuais e Custos Eventuais:

- Alvará Anual: Dependendo do município, pode haver um custo anual para o alvará de funcionamento da empresa.

- Atualizações e Reformulações: Ajustes no contrato social, reavaliação de bens, e outras atualizações periódicas demandam tempo e especialização profissional, resultando em despesas adicionais que se somam aos custos mensais.

- Governança: Estruturas de governança mais complexas com conselhos exigem acompanhamento profissional, o que pode elevar os custos com advogados, contadores e outros.

Fatores que Impactam os Custos Mensais

Diversos fatores influenciam o valor da manutenção mensal:

- Tipo de Holding e Atividade: Uma holding puramente patrimonial inativa (“cofre”) geralmente tem custos de manutenção mais baixos, focados principalmente nas obrigações contábeis mínimas (às vezes anuais). Uma holding com atividades operacionais (como aluguel ou compra/venda de imóveis) terá custos contábeis e tributários mensais mais elevados.

- Complexidade da Estrutura e Patrimônio: Holdings com patrimônios mais extensos e diversificados, ou com estruturas societárias mais complexas, exigem maior trabalho contábil e, possivelmente, assessoria jurídica contínua mais cara.

- Regime Tributário: A escolha do regime tributário (Lucro Presumido ou Lucro Real, já que o Simples Nacional é geralmente vedado para holdings) impacta a complexidade das obrigações fiscais e, consequentemente, o custo da contabilidade.

- Nível de Serviços Contratados: Contratar apenas o serviço contábil mínimo terá um custo menor do que incluir assessoria jurídica contínua, gestão de ativos ou auditorias.

- Localização Geográfica: Honorários de profissionais e taxas podem variar dependendo da região do país.

- Volume de Transações: Uma holding com muita movimentação de bens, recebimento frequente de aluguéis ou dividendos exigirá mais trabalho contábil.

5. Escolhendo o Regime Tributário da Holding (Um Ponto Crucial para a Economia)

A escolha do regime tributário adequado é fundamental para otimizar a carga fiscal de uma holding familiar e patrimonial. Essa decisão impacta diretamente os custos recorrentes da holding, a complexidade das obrigações fiscais e, consequentemente, a economia gerada pela estrutura. Não existe uma fórmula pronta; a escolha certa depende de uma análise detalhada e personalizada da situação de cada família e do patrimônio envolvido.

Os Principais Regimes Tributários para Holdings

No Brasil, os regimes tributários mais relevantes para empresas, incluindo holdings, são o Simples Nacional, o Lucro Presumido e o Lucro Real. No entanto, a aplicação do Simples Nacional para holdings é, em geral, muito restrita.

- Simples Nacional:

- Via de regra, as holdings são vedadas de optar pelo Simples Nacional. Isso ocorre porque suas atividades principais, como gestão de participações societárias ou aluguel de bens próprios, são consideradas atividades impeditivas.

- Existem algumas interpretações e casos específicos que poderiam permitir a adesão para holdings puramente patrimoniais familiares focadas na proteção patrimonial. Para isso, elas precisariam se encaixar em requisitos rigorosos, como não ter outra pessoa jurídica como sócia, não ser uma Sociedade Anônima (S.A.) e cumprir o limite de faturamento anual (R$ 4,8 milhões).

- Contudo, a interpretação fiscal e a regra geral tendem a ser restritivas, tornando o Simples Nacional inaplicável para a maioria das holdings. Holdings de participações, por exemplo, são categoricamente vedadas. A vedação também se aplica para locação de imóveis próprios destinados à moradia.

- Em raras exceções onde se enquadre, o Simples Nacional oferece tributação simplificada e reduzida.

- Lucro Presumido:

- O Lucro Presumido é frequentemente a opção mais vantajosa para holdings patrimoniais e imobiliárias com foco em receitas de aluguéis e/ou na compra e venda de imóveis tratados como estoque.

- Neste regime, a tributação do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) ocorre com base em uma presunção de lucro definida pela legislação, aplicada diretamente sobre a receita bruta.

- Para a atividade de aluguel, a legislação fiscal geralmente presume um lucro de 32% sobre a receita bruta. Sobre essa base presumida, são aplicadas as alíquotas de 15% para o IRPJ e 9% para a CSLL. Além disso, incidem PIS e COFINS (geralmente 3,65% não cumulativos). Combinando esses tributos, a carga tributária efetiva sobre a receita bruta de aluguéis no Lucro Presumido tende a ficar na faixa de 11,33% a 12%, podendo oscilar um pouco para mais dependendo do faturamento que pode gerar o adicional de 10% de IRPJ sobre o lucro que exceder R$ 20.000 por mês.

- Uma característica importante do Lucro Presumido é que ele não permite a dedução de despesas operacionais para fins de IRPJ e CSLL sobre a receita de aluguéis.

- Para a venda de imóveis, se estes forem classificados no ativo circulante (como “estoque” de uma atividade imobiliária), a receita é tratada como operacional e tributada pelas alíquotas do Lucro Presumido, que podem resultar em uma carga efetiva de cerca de 6,7% a 7%, significativamente menor do que o Imposto de Renda sobre Ganho de Capital na pessoa física (que varia de 15% a 22,5% sobre a diferença entre o valor de venda e o custo de aquisição declarado). A classificação como ativo circulante e o aproveitamento dessas alíquotas dependem de a holding ter a atividade imobiliária como preponderante e de um planejamento cuidadoso.

- O Lucro Presumido oferece previsibilidade tributária.

- Lucro Real:

- Este regime é geralmente indicado para grandes holdings com alto volume de faturamento (obrigatório se o faturamento ultrapassar R$ 78 milhões no ano) ou que possuem muitas despesas dedutíveis que podem reduzir a base de cálculo do imposto.

- No Lucro Real, o IRPJ e a CSLL são calculados com base no lucro contábil ajustado. Isso permite a dedução de custos e despesas relacionadas às atividades da holding. Também é possível compensar prejuízos fiscais.

- É o regime mais complexo em termos de apuração e cumprimento de obrigações acessórias, exigindo uma contabilidade mais detalhada.

Fatores que Influenciam a Escolha

A decisão sobre qual regime tributário adotar é estratégica e deve levar em conta diversos fatores:

- Tipo de Atividade Predominante: Se a holding for puramente patrimonial (apenas detém bens, sem gerar receitas ativas como aluguéis significativos ou compra/venda frequente), os custos tributários recorrentes podem ser mínimos, focados em obrigações contábeis anuais. Se for uma holding imobiliária com atividade de aluguel ou compra/venda, o Lucro Presumido é frequentemente mais vantajoso para a tributação dessas receitas.

- Volume de Receitas e Despesas: O montante das receitas (principalmente aluguéis) e a existência de despesas dedutíveis relevantes são cruciais para comparar a carga tributária entre Lucro Presumido (que presume o lucro) e Lucro Real (que tributa o lucro real). Holdings com poucas despesas se beneficiam mais do Lucro Presumido; holdings com muitas despesas podem se beneficiar do Lucro Real.

- Complexidade do Patrimônio e das Operações: Patrimônios mais extensos e diversificados ou operações mais complexas podem demandar a estrutura e a apuração mais detalhada do Lucro Real.

- Objetivos de Planejamento: A escolha também deve estar alinhada com os objetivos de proteção e sucessão. Por exemplo, uma holding imobiliária no Lucro Presumido, ao ter atividades de compra e venda como preponderantes, perde a imunidade de ITBI na integralização de imóveis, mas pode ganhar com a tributação reduzida na venda desses imóveis. Uma holding puramente patrimonial, sem atividade imobiliária preponderante, pode ter imunidade de ITBI na integralização.

Interação com Outros Impostos e Benefícios

A escolha do regime tributário operacional (IRPJ/CSLL) interage com outros tributos e benefícios da holding:

- ITBI (Imposto sobre Transmissão de Bens Imóveis): Na integralização (transferência) de imóveis para o capital social da holding, a Constituição Federal prevê imunidade de ITBI, salvo se a atividade preponderante da empresa for a compra e venda, locação de bens imóveis ou arrendamento mercantil. A escolha do regime tributário em si (LP ou LR) não afeta diretamente essa imunidade, mas a natureza da atividade preponderante da holding, que muitas vezes dita a escolha do regime (LP para atividades imobiliárias), é crucial para determinar se haverá ou não a imunidade de ITBI inicial.

- ITCMD (Imposto sobre Transmissão Causa Mortis e Doação): A estrutura de holding permite o planejamento sucessório através da doação de quotas aos herdeiros ainda em vida. O ITCMD incide sobre essa doação, mas as alíquotas para doação costumam ser significativamente menores do que as aplicadas no inventário (causa mortis). Além disso, alguns estados oferecem isenções ou reduções para doações até determinado valor, permitindo fracionar as doações ao longo do tempo para aproveitar esses benefícios. Esta economia no ITCMD é um dos principais benefícios fiscais da holding e, embora relacionada à estratégia de doação, independe diretamente da escolha entre Lucro Presumido ou Lucro Real para as atividades operacionais da holding.

- Distribuição de Dividendos: Os lucros apurados pela holding e distribuídos aos sócios (membros da família) são, em geral, isentos de Imposto de Renda para a pessoa física que os recebe, em qualquer regime tributário, nas condições atuais da legislação. Este é um ponto importante para a transferência de renda da holding para os membros da família de forma eficiente.

A Necessidade de Assessoria Especializada

Dada a complexidade e as nuances de cada regime, a escolha do regime tributário para uma holding familiar é uma decisão estratégica que exige embasamento técnico. É imprescindível contar com a assessoria de profissionais qualificados e especializados em direito tributário, societário e contabilidade.

Esses especialistas podem:

- Realizar um estudo de viabilidade e simulações personalizadas para o seu caso específico.

- Analisar a natureza das receitas, o volume financeiro e a estrutura de custos.

- Avaliar a complexidade do patrimônio e os objetivos familiares.

- Orientar sobre a melhor forma de estruturar a holding para aproveitar ao máximo os benefícios fiscais dentro da legalidade.

- Garantir que a holding cumpra corretamente suas obrigações fiscais e contábeis contínuas.

A legislação tributária é dinâmica, e a análise deve considerar as particularidades atuais e futuras, com revisões periódicas das estratégias adotadas. Uma escolha equivocada pode gerar custos tributários desnecessários ou problemas com o Fisco.

Em resumo, a escolha do regime tributário é um pilar central do planejamento da holding familiar. Enquanto o Simples Nacional é raramente aplicável, o Lucro Presumido costuma ser a melhor opção para holdings com atividades imobiliárias, oferecendo economia tributária nas receitas de aluguel e venda (se bem estruturado). O Lucro Real é mais indicado para estruturas maiores ou com muitas despesas. No entanto, a decisão final deve ser tomada após uma análise minuciosa por profissionais especializados, que considerarão todos os fatores para garantir a máxima eficiência e economia para a sua família.

6. Quando é o Momento Ideal para Criar uma Holding Familiar?

Não existe um valor mínimo legal de patrimônio para constituir uma Holding Patrimonial. A viabilidade do planejamento depende, na verdade, de uma análise custo-benefício para cada caso específico.

Uma Holding é altamente recomendada para famílias com grande patrimônio ou com negócios familiares que demandam um planejamento sucessório estratégico para evitar conflitos e garantir a continuidade.

No entanto, mesmo para patrimônios de valor intermediário, a Holding pode ser uma ferramenta muito vantajosa para organização e planejamento. O importante é que o planejamento seja feito em vida, enquanto o patriarca ou matriarca ainda detém o patrimônio e poder de decisão.

Uma dica valiosa de especialistas é que você não precisa transferir todo o seu patrimônio para a Holding de uma vez só. É possível constituir a empresa e transferir os bens gradualmente, em etapas, organizando os custos ao longo do tempo de forma que caiba no seu orçamento.

7. Desafios, Considerações e Dicas de Especialistas

É fundamental entender que a Holding Familiar não é uma “solução mágica” que resolve todos os problemas ou uma “commodity”. Exige uma análise e estruturação completamente personalizadas para a sua família.

Existem, sim, potenciais desvantagens a serem consideradas. Ao transferir certos tipos de bens para a Holding, você pode perder algumas isenções fiscais que estariam disponíveis para a pessoa física. Isso é particularmente relevante para investimentos líquidos, como ações (isenção de IR na venda de até R$ 20 mil por mês) e certos produtos de renda fixa isenta (LCI/LCA). A isenção de IR na venda de imóvel residencial para reinvestimento em outro imóvel residencial em 180 dias também não se aplica na Holding.

Por isso, uma dica crucial dos especialistas é: não é recomendado manter investimentos líquidos (ações, fundos, renda fixa isenta) diretamente na Holding. A Holding é mais vantajosa para a gestão de imóveis e participações em outras empresas.

Outra melhor prática é ir além da estrutura societária. É altamente recomendável formalizar a Governança Familiar e um Acordo de Sócios. Esses documentos definem as regras de tomada de decisão, a forma como os membros da família (que agora são sócios) vão conviver e administrar a empresa, ajudando a prevenir conflitos futuros.

Ao doar as cotas da Holding aos herdeiros, é possível (e frequentemente recomendado) incluir cláusulas de proteção. As mais comuns são a cláusula de impenhorabilidade (para proteger o patrimônio de dívidas futuras dos herdeiros) e a cláusula de incomunicabilidade (para garantir que o patrimônio doado não se misture com o patrimônio de cônjuges, mesmo em regimes de comunhão total). A cláusula de inalienabilidade (que impede a venda) também pode ser adicionada, mas deve ser avaliada com cautela.

Por fim, é vital reforçar: a Holding não pode, em hipótese alguma, ser utilizada para fraudar credores ou se eximir de dívidas já existentes. Seu objetivo é a organização legal e a proteção contra futuros riscos pessoais, não a blindagem ilícita de patrimônio.

8. A Importância Fundamental da Assessoria Especializada

Diante da complexidade e da necessidade de personalização, um ponto é inegociável: você precisará contratar profissionais qualificados e experientes para estruturar sua Holding Familiar.

Advogados e contadores especializados em direito empresarial, tributário e de família possuem o conhecimento técnico necessário para analisar a viabilidade do seu caso, estruturar o planejamento que melhor atenda aos seus objetivos, garantir que tudo esteja em conformidade legal e fiscal, otimizar a carga tributária dentro da lei e antecipar possíveis desafios.

Muitos profissionais oferecem uma “sessão de viabilidade” ou um “croqui estrutural” inicial. É nesse momento que eles avaliam o seu patrimônio e a estrutura familiar, apresentam as opções de planejamento e fornecem uma estimativa de custos mais precisa para o seu caso específico antes de dar início ao processo.

Exemplo: O Caso da Holding Familiar de João, Maria e Seus Filhos

João e Maria eram um casal trabalhador. Ao longo de décadas de esforço e dedicação, construíram um patrimônio considerável, o maior bem sendo a casa onde criaram seus dois filhos, Pedro e Ana, e mais alguns imóveis de investimento que geravam renda de aluguel. O valor de aquisição da casa na declaração de Imposto de Renda de João era de R$ 300 mil, mas no mercado atual, devido à valorização, ela valia R$ 1 milhão, e os imóveis de aluguel somavam outro tanto em valor de mercado. João e Maria amavam seus filhos e sonhavam em deixar tudo organizado para eles, sem dores de cabeça ou perdas financeiras.

Infelizmente, o tempo passa. João e Maria sabiam que, um dia, Pedro e Ana teriam que lidar com a herança. A forma mais comum de fazer isso no Brasil é através do inventário. Eles conversaram com amigos e ficaram preocupados: o inventário é conhecido por ser um processo caro, demorado e burocrático.

Num cenário hipotético sem planejamento, após o falecimento de João, Pedro e Ana teriam que iniciar o inventário dos bens. A primeira surpresa seria a base de cálculo dos impostos e taxas: não o valor que a casa constava na declaração de IR do pai (R$ 300 mil), mas sim o valor de mercado atual (R$ 1 milhão). Sobre esse R$ 1 milhão incidiria o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), que no exemplo citado seria de 6%, totalizando R$ 60 mil só de imposto, a ser pago à vista. Além disso, haveria custos com cartório (notas e registro de imóveis), certidões e, claro, os honorários advocatícios, que em um inventário extrajudicial amigável podem custar cerca de 7% do valor de mercado dos bens. No total, para inventariar a casa de R$ 1 milhão, Pedro e Ana teriam que desembolsar algo em torno de R$ 142 mil. Se somarmos os outros imóveis, esse custo seria ainda maior.

O grande problema é que, muitas vezes, os herdeiros não têm essa quantia em dinheiro disponível. Para pagar os custos do inventário, Pedro e Ana poderiam ser obrigados a vender um dos imóveis. Uma venda de um imóvel em processo de inventário geralmente ocorre com um deságio considerável (até 20% ou mais). Além do deságio, eles teriam que pagar o Imposto de Renda sobre o ganho de capital pela diferença entre o valor de aquisição original (R$ 300 mil) e o valor de venda (oitocentos mil, após o deságio), o que somaria mais impostos. No fim das contas, no exemplo da casa de R$ 1 milhão que gerou R$ 142 mil em custos de inventário, se eles tivessem que vendê-la com deságio para pagar tudo, o saldo final para os herdeiros poderia ser de apenas R$ 583 mil. Uma perda patrimonial de 417 mil reais, ou 42% do valor original do bem. Além da perda financeira, o estresse, a burocracia e a possibilidade de conflitos familiares durante o processo seriam enormes.

Felizmente, João e Maria, ainda em vida, ouviram falar de um planejamento patrimonial e sucessório através de uma Holding Familiar. Eles procuraram um especialista, que explicou que a holding é uma empresa criada para gerenciar o patrimônio da família. O custo para constituir uma holding não é fixo, pois depende da complexidade do patrimônio e da estrutura familiar. Os custos iniciais incluem honorários advocatícios e de consultoria (que, no planejamento, são geralmente calculados sobre o trabalho e o benefício gerado, não um percentual do patrimônio, sendo usualmente menores do que os do inventário), taxas de registro na Junta Comercial e cartórios. Para a casa de R$ 1 milhão (valor de declaração R$ 300 mil), os custos iniciais para a holding poderiam girar em torno de R$ 20 mil a R$ 30 mil (Exemplo: R$ 20 mil de honorários, R$ 1.2 mil Junta Comercial, R$ 1.5 mil cartório, totalizando aproximadamente R$ 22.7 mil, ou R$ 29.9k no exemplo mais completo). A transferência dos imóveis para a holding pode ter isenção de ITBI em muitos casos.

A grande sacada do planejamento via holding está na economia futura. Em vez de um inventário caro sobre o valor de mercado, a sucessão pode ser feita em vida através da doação das quotas da holding para os filhos. O ITCMD sobre a doação de quotas geralmente tem uma alíquota menor do que a de inventário (ex: 2% vs 6% ou 8% no Maranhão) e o mais importante: a base de cálculo para o imposto de doação, quando bem planejado, pode ser o valor declarado no Imposto de Renda (R$ 300 mil), não o valor de mercado. No caso da casa, o ITCMD sobre a doação das quotas equivalentes seria de R$ 6 mil (2% de R$ 300 mil), muito menos que os R$ 60 mil do inventário. Essa doação pode ser feita em etapas, diluindo o custo ao longo do tempo e permitindo aproveitar possíveis isenções estaduais para doações de menor valor.

Além da economia no ITCMD, a holding pode gerar economia tributária na gestão dos imóveis, por exemplo, ao tributar os rendimentos de aluguel com alíquotas menores do que na pessoa física (Lucro Presumido pode ter alíquota efetiva em torno de 11.33% a 15% em vez dos até 27.5% da Pessoa Física). Também oferece proteção patrimonial contra dívidas dos herdeiros (cláusulas de impenhorabilidade) ou divórcio (incomunicabilidade).

Os custos de manutenção da holding incluem, principalmente, a contabilidade, que para uma holding sem atividade operacional intensa pode ser anual ou ter um custo mensal mais baixo do que empresas comuns.

Comparando o custo total: o inventário para um patrimônio de R$ 1 milhão poderia custar R$ 142 mil, potencialmente levando à perda de 42% do bem para cobrir despesas. A holding, mesmo com custos iniciais (ex: R$ 22.7 mil a R$ 30 mil) e o ITCMD da doação planejada (ex: R$ 6 mil) mais a manutenção anual, seria mais barata que um inventário e, crucialmente, os herdeiros não precisariam vender bens para pagar custas, recebendo o patrimônio pelo seu valor total, sem perdas. A economia total em comparação ao inventário pode ser de 80% a 90% ou mais.

João e Maria entenderam que, embora a holding tivesse custos para ser implementada e mantida, o investimento inicial era significativamente menor do que o custo certo e elevado de um inventário futuro. Decidiram seguir com o planejamento. Organizaram o patrimônio, estabeleceram as regras e doaram as quotas para Pedro e Ana com as cláusulas de proteção. Sentiram uma enorme paz de espírito por saber que deixariam tudo organizado e que o patrimônio que construíram com tanto suor seria preservado para seus filhos, sem perdas financeiras ou conflitos. Quando o inevitável aconteceu, a sucessão foi simples e rápida, sem a dor de cabeça e os altos custos do inventário, cumprindo o desejo de João e Maria de cuidar da tranquilidade de quem amavam.

É fundamental entender que essa história é ilustrativa e fictícia. Os valores apresentados são exemplos baseados em médias ou simulações comuns em comparações entre inventário e holding, não representando um custo fixo ou universal. O custo real de uma holding familiar, assim como as economias possíveis, varia enormemente dependendo da complexidade e do tipo de patrimônio, da estrutura familiar, da localização dos bens e dos objetivos específicos da família. Portanto, esta história, embora útil para facilitar a compreensão dos conceitos e das diferenças entre inventário e holding, não substitui de forma alguma a análise individual e personalizada do seu caso. É indispensável buscar a orientação de profissionais especializados em planejamento patrimonial e sucessório, como advogados e contadores experientes, que poderão avaliar sua situação específica, calcular os custos e benefícios reais e estruturar a holding de acordo com suas necessidades e a legislação aplicável.

FAQ: Os custos e tributação de uma holding familiar/patrimonial

1. Tem que pagar ITBI na holding familiar?

Não necessariamente. A incidência de ITBI (Imposto sobre a Transmissão de Bens Imóveis) na integralização de bens imóveis ao capital social de uma holding familiar ou patrimonial é um ponto crucial e que merece atenção. Em regra, a Constituição Federal prevê a imunidade do ITBI quando a integralização de bens imóveis é feita para a constituição ou aumento de capital de uma empresa, desde que a atividade preponderante da empresa não seja a compra e venda, locação ou arrendamento de imóveis. Se a holding tiver como atividade principal a gestão de patrimônio e não a atividade imobiliária comercial, a imunidade pode ser aplicada, gerando uma economia significativa. É fundamental analisar o CNAE (Classificação Nacional de Atividades Econômicas) da holding e a sua real finalidade para garantir a aplicação correta da imunidade.

2. Quais impostos uma holding patrimonial paga?

Uma holding patrimonial, como qualquer pessoa jurídica, está sujeita a diversos impostos federais, estaduais e municipais, dependendo de suas atividades e do regime tributário escolhido. Os principais impostos incluem:

- Imposto de Renda Pessoa Jurídica (IRPJ): Incide sobre o lucro da holding.

- Contribuição Social sobre o Lucro Líquido (CSLL): Também incide sobre o lucro.

- PIS (Programa de Integração Social) e COFINS (Contribuição para o Financiamento da Seguridade Social): Incidem sobre o faturamento ou receitas da holding.

- IPTU (Imposto Predial e Territorial Urbano) / ITR (Imposto Territorial Rural): Se a holding possuir imóveis urbanos ou rurais, respectivamente.

- ISS (Imposto sobre Serviços): Se a holding prestar algum tipo de serviço. A escolha do regime tributário (Simples Nacional, Lucro Presumido ou Lucro Real) é fundamental para otimizar a carga tributária, e essa decisão deve ser baseada na análise detalhada do faturamento, despesas e tipo de receita da holding.

3. Qual a tributação de uma holding familiar?

A tributação de uma holding familiar é um dos seus maiores atrativos. Geralmente, ela é vista como uma ferramenta de planejamento sucessório e patrimonial que pode gerar economias tributárias. Os impostos que incidem sobre os rendimentos de aluguel de imóveis, por exemplo, podem ser significativamente menores quando recebidos pela pessoa jurídica (holding) em comparação com a pessoa física. No Lucro Presumido, as alíquotas efetivas para aluguéis são geralmente mais baixas. Além disso, a distribuição de lucros e dividendos da holding para os sócios (membros da família) é isenta de Imposto de Renda para a pessoa física, o que representa uma grande vantagem.

4. Qual o melhor regime tributário para uma holding familiar?

Não existe um “melhor” regime tributário universal para todas as holdings familiares, pois a escolha depende de vários fatores específicos de cada família e patrimônio. Os regimes mais comuns são:

- Lucro Presumido: Frequentemente o mais vantajoso para holdings que possuem receitas de aluguéis e/ou vendas de imóveis, devido às alíquotas reduzidas sobre a receita bruta presumida. A distribuição de lucros é isenta de IR para os sócios.

- Lucro Real: Pode ser vantajoso para holdings com muitas despesas dedutíveis e/ou prejuízos fiscais, ou para aquelas com faturamento muito elevado. No entanto, é mais complexo e exige um controle contábil mais rigoroso.

- Simples Nacional: Geralmente não é adequado para holdings que gerenciam grandes patrimônios imobiliários devido às suas limitações de faturamento e às atividades permitidas. A decisão deve ser tomada com o auxílio de um contador especializado em holdings, que fará uma análise aprofundada da situação patrimonial e das expectativas de receita.

5. Qual o custo mensal para manter uma holding familiar?

O custo mensal para manter uma holding familiar varia de acordo com a complexidade das operações e o tamanho do patrimônio. Os principais custos recorrentes incluem:

- Contabilidade: É o principal custo mensal, pois a holding precisa de um contador para realizar a escrituração fiscal e contábil, gerar as obrigações acessórias e calcular os impostos. Os valores variam de acordo com o escritório e o volume de transações.

- Taxas e Impostos: Além dos impostos sobre o lucro/faturamento, pode haver taxas de licenciamento e outras contribuições.

- Custos bancários: Tarifas de manutenção de conta PJ.

- Outras despesas operacionais: Eventuais honorários de consultoria jurídica, se necessário. É importante ter uma estimativa clara desses custos antes de constituir a holding para garantir sua viabilidade financeira.

6. Quanto uma holding paga de imposto sobre aluguel?

Conforme mencionado, a tributação sobre aluguéis recebidos por uma holding é geralmente mais vantajosa do que pela pessoa física. No regime de Lucro Presumido, que é comum para holdings patrimoniais, o Imposto de Renda e a Contribuição Social (IRPJ e CSLL) incidem sobre uma presunção de lucro (32% para locação de imóveis). As alíquotas são 15% para IRPJ (adicional de 10% para lucros acima de R$ 20.000,00/mês) e 9% para CSLL. Somado a isso, PIS e COFINS (0,65% e 3%, respectivamente, no regime cumulativo) são aplicados sobre a receita bruta. No geral, a carga tributária efetiva para aluguéis recebidos por uma holding no Lucro Presumido tende a ser bem menor do que as alíquotas progressivas da pessoa física (até 27,5%).

7. Quanto custa transferir um imóvel para uma holding familiar?

O custo de transferência de um imóvel para uma holding familiar envolve:

- ITBI (Imposto sobre a Transmissão de Bens Imóveis): Conforme explicado acima, pode haver imunidade se a atividade preponderante da holding não for imobiliária. Caso contrário, a alíquota varia de município para município (geralmente entre 2% e 4% do valor do imóvel).

- Custos de cartório: Incluem taxas de registro do imóvel no Cartório de Registro de Imóveis (para a alteração da propriedade) e despesas com a elaboração e registro do contrato social ou alteração contratual que integraliza o bem. Esses custos são tabelados por estado e variam conforme o valor do imóvel.

- Honorários advocatícios e contábeis: Pela elaboração dos documentos e o devido registro da operação. A economia gerada pela potencial imunidade do ITBI é um dos grandes atrativos para a integralização de imóveis em holdings.

8. Quanto custa montar uma holding familiar por mês?

Essa pergunta pode ser interpretada como o custo inicial de montagem (não mensal) ou o custo mensal de manutenção. Considerando a pergunta anterior sobre custo mensal de manutenção, esta provavelmente se refere ao custo inicial para montar uma holding familiar.

O custo inicial para montar uma holding familiar envolve:

- Honorários advocatícios: Para a elaboração do contrato social/estatuto, acordo de sócios, e toda a consultoria jurídica necessária para a estruturação e registro da holding.

- Taxas de registro: Na Junta Comercial do seu estado e na Receita Federal (CNPJ).

- Certificados digitais: Essenciais para a empresa e seus representantes.

- Outras taxas: Eventuais alvarás ou licenças, dependendo das atividades. Estes são custos pontuais, pagos no processo de abertura. Os valores podem variar significativamente dependendo da complexidade da estrutura desejada e dos honorários dos profissionais envolvidos.

FAQ: Aspectos legais e burocráticos da criação de uma holding familiar

1. É caro fazer uma holding familiar?

O custo de fazer uma holding familiar é um investimento inicial que, se bem planejado, pode gerar economias significativas a longo prazo, superando o valor investido. O “caro” é relativo ao benefício. Os custos iniciais incluem:

- Honorários advocatícios: Pela consultoria e elaboração dos documentos (contrato social, acordo de sócios).

- Taxas de registro: Na Junta Comercial e Receita Federal.

- Custos de cartório: Para integralização de bens e registros. Para grandes patrimônios e a longo prazo, esses custos são geralmente uma fração do que seria gasto em impostos e honorários de inventário.

2. Quando compensa fazer holding familiar?

Compensa fazer uma holding familiar quando:

- A família possui um patrimônio considerável, especialmente imóveis que geram renda.

- Há a necessidade de um planejamento sucessório para evitar inventário e custos associados.

- Busca-se otimizar a carga tributária sobre rendimentos de aluguéis ou ganhos de capital imobiliário.

- Existe o desejo de proteger o patrimônio de riscos empresariais ou pessoais.

- Há a intenção de estabelecer regras claras de governança e gestão do patrimônio familiar entre os herdeiros. Geralmente, o ponto de inflexão onde os benefícios superam os custos e a complexidade é quando o patrimônio imobiliário atinge um valor considerável ou gera uma renda expressiva de aluguéis.

3. Quando compensa abrir uma holding patrimonial?

A compensação de abrir uma holding patrimonial é análoga à holding familiar, pois a patrimonial foca mais na gestão dos ativos e na otimização tributária. Compensa quando há:

- Um grande volume de bens imóveis, especialmente aqueles que geram renda.

- A intenção de profissionalizar a gestão do patrimônio.

- O objetivo de reduzir a carga tributária sobre os rendimentos patrimoniais (aluguéis, vendas).

- A busca por proteção patrimonial contra credores.

- A preparação para uma futura sucessão, mesmo que de forma menos expressa que na holding familiar com doação de quotas.

4. Quando compensa a constituição de uma holding familiar?

Esta pergunta é similar às anteriores sobre “quando compensa fazer” e “quando compensa abrir”. A constituição de uma holding familiar compensa quando o somatório dos benefícios (planejamento sucessório, economia tributária, proteção patrimonial, governança) supera os custos e a complexidade de sua criação e manutenção. A análise deve ser feita caso a caso, considerando o tamanho do patrimônio, o número de herdeiros, a expectativa de vida dos patriarcas, e a complexidade dos bens envolvidos.

5. Como fica a holding em caso de falecimento?

Em caso de falecimento de um dos sócios da holding, a sucessão é significativamente simplificada. Em vez de um inventário de bens (imóveis, veículos, investimentos), o que ocorre é a transmissão das quotas sociais do falecido aos seus herdeiros. Se houver um acordo de sócios ou cláusulas específicas no contrato social, a holding pode continuar sua operação normalmente, e a transição das quotas é um processo mais rápido e menos oneroso do que um inventário de bens. Muitas vezes, a doação de quotas com reserva de usufruto em vida para os herdeiros já resolve grande parte da sucessão, evitando o inventário por completo.

6. Qual a diferença entre uma holding familiar e uma holding patrimonial?

As duas denominações são frequentemente usadas de forma intercambiável, mas há uma nuance:

- Holding Familiar: Geralmente enfatiza o aspecto do planejamento sucessório e a proteção do patrimônio da família. Os sócios são membros da mesma família, e o objetivo principal é a organização da herança e a governança familiar.

- Holding Patrimonial: O foco principal é a gestão e administração de bens e direitos próprios, sejam eles imóveis, participações societárias ou investimentos. Embora possa ser familiar, o termo “patrimonial” destaca mais a função de “administradora de bens”, com forte ênfase na otimização tributária e na proteção do patrimônio em si, independentemente do aspecto familiar direto. Na prática, uma holding familiar geralmente assume as funções de uma holding patrimonial, e vice-versa. A distinção é mais conceitual do que legal.

7. É melhor uma holding ou uma doação?

A escolha entre uma holding e a doação direta de bens depende dos objetivos específicos e da complexidade do patrimônio.

- Doação Direta: Simples para poucos bens e herdeiros. Incide ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) e custos de cartório. A doação tira o controle do doador sobre o bem, a menos que haja reserva de usufruto.

- Holding com Doação de Quotas: Mais complexa inicialmente, mas oferece maior flexibilidade, proteção e economia a longo prazo. A doação é das quotas da holding, e não dos bens em si, o que pode simplificar o processo e gerar economia de ITCMD em alguns estados, dependendo da base de cálculo. O doador pode manter o controle da holding (e, portanto, dos bens) através da reserva de usufruto das quotas e cláusulas específicas no contrato social. Para patrimônios mais complexos e com objetivos de governança e proteção, a holding com doação de quotas é geralmente superior.

8. Como posso transferir bens para a minha holding familiar?

A transferência de bens para uma holding familiar ocorre por meio da integralização de capital social. Isso significa que os bens (imóveis, veículos, participações em outras empresas, etc.) são utilizados para formar o capital social da holding. O processo envolve:

- Avaliação dos bens: Para determinar o valor que será integralizado.

- Alteração contratual/Constituição: Os bens são discriminados no contrato social da holding ou em uma alteração contratual que aumenta o capital social da empresa.

- Registro: O contrato social ou alteração é registrado na Junta Comercial.

- Transferência da propriedade: No caso de imóveis, a alteração de propriedade deve ser registrada no Cartório de Registro de Imóveis, e no caso de veículos, no DETRAN. É essencial que este processo seja acompanhado por um advogado e um contador para garantir a correta integralização e o aproveitamento de eventuais imunidades tributárias.

9. Quanto tempo em média leva para criar uma holding familiar?

O tempo para criar uma holding familiar pode variar, mas em média, o processo leva de 30 a 60 dias. Isso inclui as seguintes etapas:

- Planejamento e consultoria: Definição da estrutura, regime tributário, etc. (variável).

- Elaboração de documentos: Contrato social, acordo de sócios (1-2 semanas).

- Registro na Junta Comercial: Varia por estado, mas geralmente 5-15 dias úteis.

- Obtenção do CNPJ na Receita Federal: Geralmente rápido após o registro na Junta.

- Registro dos bens: No caso de imóveis, o registro no Cartório de Registro de Imóveis pode levar mais tempo (20-30 dias ou mais, dependendo do cartório e da complexidade). A agilidade dependerá muito da organização da documentação e da eficiência dos profissionais envolvidos.

Conclusão

Como vimos, embora a constituição e manutenção de uma Holding Familiar envolvam custos – como honorários profissionais, taxas e impostos – eles são, via de regra, um investimento muito inteligente.

Ao comparar esses custos com os do Inventário, a economia gerada pela Holding é considerável, frequentemente superando o valor que seria gasto no futuro. Além da economia financeira direta, a Holding oferece proteção patrimonial contra riscos pessoais e empresariais, organiza a gestão dos bens de forma centralizada e facilita enormemente o processo de sucessão para seus herdeiros, evitando burocracias, longos processos judiciais e conflitos familiares.

A Holding Familiar é, portanto, uma ferramenta poderosa para o planejamento patrimonial e sucessório, mas seu sucesso depende de uma análise e estruturação personalizadas por profissionais qualificados.

Se você se preocupa com o futuro do seu patrimônio e da sua família, o primeiro passo é buscar conhecimento e, em seguida, uma avaliação profissional. Não deixe para depois o que pode proteger e organizar o futuro de quem você ama.

Procure advogados e contadores especializados na área. Eles estão prontos para analisar o seu caso específico e guiar você na tomada de decisão mais estratégica para o seu futuro e o da sua família.

Espero que este guia tenha sido útil e esclarecedor. Se você tiver mais dúvidas, não hesite em deixar o seu comentário aqui em baixo. Seu feedback significa o mundo para nós.