Os Custos da Falta de Planejamento Sucessório

A ausência de um planejamento sucessório claro pode acarretar riscos significativos e custos que vão muito além dos aspectos financeiros imediatos. Financeiramente, a falta de planejamento leva a custos elevados associados ao inventário obrigatório, incluindo o Imposto de Transmissão Causa Mortis e Doação (ITCMD), que varia conforme o estado, honorários advocatícios, custas judiciais ou cartorárias, e despesas com avaliações e regularizações de bens, podendo consumir uma parcela considerável do patrimônio, com estimativas entre 10% e 40% ou até mais em situações complexas. No âmbito emocional, a ausência de clareza na distribuição de bens frequentemente resulta em conflitos familiares intensos, disputas judiciais desgastantes, estresse e ansiedade, prejudicando os laços familiares em um momento de luto. Adicionalmente, há um significativo custo de tempo, pois os processos de inventário podem ser longos, arrastando-se por meses ou anos, o que retarda o acesso dos herdeiros aos bens. Por fim, a falta de planejamento gera custos de oportunidade, manifestados na desvalorização de bens parados, na impossibilidade de realizar investimentos rentáveis, e na perda de continuidade e receita para empresas familiares. Esses impactos evidenciam que a falta de planejamento, e não o inventário em si, constitui o verdadeiro problema.

Nesse artigo…

- O Real Custo da Falta de Planejamento Sucessório

- Inventário: Não o Vilão, Mas o Palco para os Problemas

- Os Custos Financeiros Diretos

- Os Custos Ocultos

- Planejamento Sucessório de Ativos Digitais

- A Conversa Importa: Diálogo Familiar

- Dando o Primeiro Passo: Busque Ajuda Especializada

- A História de Sr. João

- FAQ: Entenda os Custos da Falta de Planejamento Sucessório

- Conclusão

O Real Custo da Falta de Planejamento Sucessório

Você dedicou tempo e energia para construir e fortalecer seu patrimônio, seja ele pessoal, familiar ou empresarial. Foram anos de trabalho, sacrifícios e conquistas. É natural querer que esse legado seja protegido e transmitido para quem você ama da melhor forma possível. No entanto, existe um aspecto crucial que muitas vezes é deixado de lado: o planejamento sucessório.

A ausência de um plano sucessório claro pode trazer riscos significativos tanto para o negócio quanto para a família. E, como você verá, esses riscos vão muito além das cifras que aparecem no final do processo.

Inventário: Não o Vilão, Mas o Palco para os Problemas

Frequentemente, ouvimos histórias negativas sobre inventários: “O advogado ficou com metade da herança”, “O inventário destruiu a família”, “Paguei R$ 200 mil por um papel”. Essas simplificações, no entanto, desviam o foco do verdadeiro problema. O inventário em si não é o inimigo; o inimigo é a falta de planejamento.

Sem um planejamento prévio, o inventário se torna o único caminho para transferir o patrimônio após o falecimento. E esse caminho, sem preparo, pode ser extremamente custoso e até traumático.

Os Custos Financeiros Diretos:

O processo de inventário no Brasil envolve uma série de despesas que podem consumir uma parcela considerável do patrimônio. Em 2022, estimava-se que o custo total de um inventário poderia girar em torno de 20% do valor da herança na média nacional. Outras fontes indicam que essa perda patrimonial pode variar entre 20% e 40% na ausência de planejamento.

Quais são esses custos?

- Imposto sobre Transmissão Causa Mortis e Doação (ITCMD/ITCD/ITD/ICD): Este é um imposto estadual que incide sobre o valor dos bens transmitidos. A alíquota varia por estado, mas ele pode chegar a 8% em muitos deles. Em alguns casos, pode ser progressivo.

- Honorários Advocatícios: A contratação de um advogado é obrigatória no processo de inventário, seja ele judicial ou extrajudicial. Os honorários advocatícios são geralmente calculados como um percentual do valor do patrimônio. As tabelas da OAB de cada estado sugerem valores que variavam amplamente, mas podem ir de 3% a 10% (ou até mais em casos complexos ou litigiosos) sobre o valor total da herança ou da parcela do herdeiro.

- Custas Processuais ou Emolumentos Cartorários: Se o inventário for judicial, existem as custas cobradas pelo próprio judiciário. Se for extrajudicial (feito em cartório, possível quando há consenso entre todos os herdeiros), os custos são os emolumentos do cartório para a emissão da escritura pública. Esses valores também variam por estado e são geralmente calculados em tabelas progressivas, aumentando conforme o valor dos bens.

- Outros Custos: Incluem certidões, alvarás, ofícios, translados e outras despesas burocráticas.

A soma desses gastos pode ser alta, e muitas vezes, os herdeiros precisam vender parte ou a totalidade dos bens para conseguir pagar os custos do inventário. E, numa venda apressada dentro de um processo de inventário, o bem costuma ser vendido com um deságio significativo, perdendo valor de mercado (falava-se em 20% a 30% ou até 30% a 50% em alguns casos). Ou seja, a família não só gasta para receber, como pode ter que vender o bem que o falecido se dedicou a construir por um valor abaixo do que ele realmente vale.

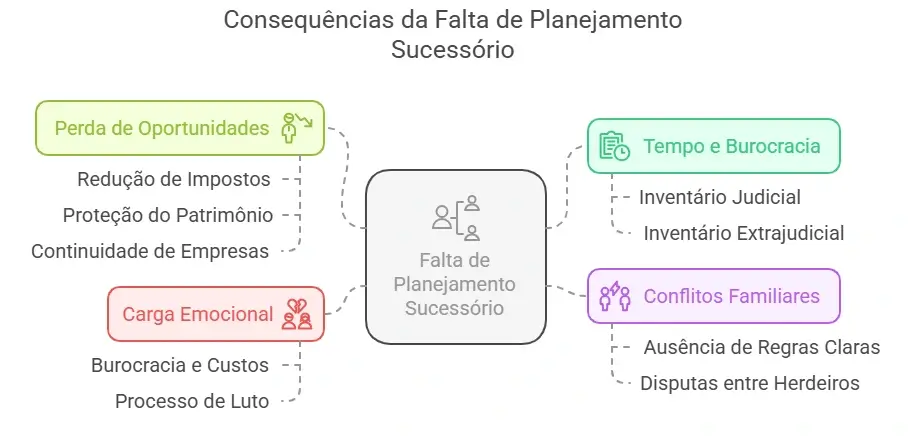

Os Custos Ocultos:

Além do dinheiro, a falta de planejamento gera outros custos:

- Tempo e Burocracia: Um inventário judicial pode se arrastar por meses ou até anos. Em média, podia levar quase dois anos em 2022. Isso significa tempo perdido em processos burocráticos que os herdeiros poderiam usar para outras coisas, como gerir negócios ou cuidar de si mesmos. O inventário extrajudicial é mais rápido, mas só é uma opção com consenso e planejamento.

- Conflitos Familiares: A ausência de regras claras para a divisão do patrimônio frequentemente leva a disputas e desentendimentos entre os herdeiros, o que pode destruir relacionamentos familiares. A ausência de planejamento gera disputas.

- Carga Emocional: Lidar com a burocracia e os custos do inventário, muitas vezes em meio ao processo de luto, impõe uma sobrecarga psicológica significativa aos herdeiros. É fundamental separar as decisões financeiras do processo de elaboração da perda.

- Perda de Oportunidades: Sem planejamento, a família perde a chance de usar instrumentos que poderiam reduzir impostos, proteger o patrimônio, garantir a continuidade de empresas familiares e preservar oportunidades de investimento.

A sucessão empresarial sem planejamento pode ser um pesadelo, com baixas taxas de sucesso na transferência entre gerações. O planejamento é essencial para preservar ativos e garantir eficiência financeira.

Planejamento Sucessório

Felizmente, existe uma solução para tudo isso: o planejamento sucessório. Investir no futuro da sua empresa e família com um planejamento sucessório robusto é crucial. Trata-se de um processo que estabelece critérios para a transição de bens e evita problemas futuros.

O que é e por que é crucial?

O planejamento sucessório vai muito além de um simples testamento. É uma rede de decisões estratégicas tomadas enquanto você ainda está vivo. Isso permite que você mantenha o controle absoluto sobre seu patrimônio, faça ajustes ao longo do tempo e garanta que seus desejos sejam respeitados.

Não é apenas para os ricos. Qualquer pessoa, independentemente do tamanho do patrimônio, pode se beneficiar. O segredo está em entender que é uma maneira de proteger seus entes queridos de imprevistos, eliminando a incerteza e a confusão que surgem após o falecimento.

Benefícios Tangíveis do Planejamento:

Um planejamento sucessório bem estruturado oferece inúmeros benefícios:

- Redução de Custos: Minimiza a carga tributária através de estratégias legais e evita os altos custos do inventário. Algumas estratégias podem reduzir os custos fiscais em até 60% em operações de aluguéis, venda e inventário.

- Prevenção de Conflitos: Define claramente a vontade do titular dos bens, prevenindo litígios familiares. Regras claras e transparentes garantem a harmonia familiar.

- Agilidade na Transmissão: Agiliza a transferência de patrimônio, especialmente através do inventário extrajudicial ou de outras ferramentas de planejamento. Uma transição bem planejada permite que a nova liderança assuma com clareza e confiança.

- Gestão e Continuidade: Permite a gestão eficiente do patrimônio e garante a continuidade de empresas familiares. Você mantém o controle dos seus bens; a estrutura é otimizada para segurança e economia.

- Respeito à Vontade: Garante que seu legado seja transmitido da forma que você planejou.

Planejamento Sucessório de Ativos Digitais: Um Olhar Essencial

Nossa vida hoje está cada vez mais online. Fotos na nuvem, contas bancárias digitais, investimentos em criptomoedas, perfis em redes sociais, e-mails com documentos importantes, e até negócios inteiros existem no mundo digital. Isso cria um novo desafio: a herança digital.

O que acontece com tudo isso depois que partimos? Sem um planejamento adequado, o legado digital pode se perder, gerar conflitos ou cair nas mãos erradas. No Brasil, o cenário jurídico para a herança digital ainda está em construção, sem uma lei específica e abrangente. Advogados e juízes usam leis existentes por analogia, o que gera incerteza e decisões variadas. Além disso, as políticas das próprias plataformas digitais frequentemente restringem o acesso de herdeiros.

Proteger seu legado digital exige uma abordagem estruturada:

- Identificação e Inventário: Liste minuciosamente todos os seus bens digitais (contas, arquivos, criptomoedas, etc.) e crie um inventário detalhado. Inclua nome da plataforma, usuário, e-mail associado e onde encontrar as informações de acesso. Mantenha-o atualizado regularmente.

- Proteção das Informações de Acesso: Proteja suas senhas e chaves de forma segura, usando gerenciadores de senhas ou cofres. Para criptoativos, isso é especialmente crítico; armazene as chaves privadas ou frases semente de forma ultra-segura e documente onde encontrá-las para seu executor digital.

- Formalização Legal: Inclua cláusulas específicas sobre seus ativos digitais em seu testamento tradicional. Você pode identificar os ativos e determinar o destino de cada um. Cartas de instrução (cartas de desejos) não têm valor legal formal, mas são valiosas para fornecer orientações práticas e detalhadas aos herdeiros ou executor.

- Executor Digital: Nomeie uma pessoa de confiança especificamente para gerenciar e executar seus desejos digitais. Essa pessoa deve ser confiável, ter conhecimento tecnológico e ser organizada. Comunique-se claramente com ela sobre sua nomeação e onde encontrar as instruções.

- Ferramentas das Plataformas: Use as ferramentas de legado oferecidas pelas próprias plataformas digitais (Contato Herdeiro do Facebook, Gerenciador de Contas Inativas do Google, etc.), mas esteja ciente de suas limitações (geralmente não dão acesso total).

- Comunicação e Revisão: Comunique seu plano aos seus herdeiros ou executor digital. Revise e atualize seu inventário e plano periodicamente, pois o mundo digital muda rapidamente.

O planejamento sucessório digital não é apenas sobre bens econômicos, mas sobre proteger memórias, facilitar a vida de quem fica e garantir que sua vontade seja respeitada.

A Conversa Importa: Diálogo Familiar

O tabu em torno da morte e do futuro do patrimônio na cultura brasileira muitas vezes dificulta o planejamento precoce e eficaz. No entanto, a comunicação familiar eficaz é crucial no planejamento sucessório. Iniciar conversas sobre o tema o mais cedo possível permite que os familiares processem as informações gradualmente e evita surpresas desagradáveis no futuro.

Converse abertamente e honestamente com sua família. Isso ajuda a alinhar expectativas, esclarecer motivações e prevenir mal-entendidos e conflitos futuros. Seja transparente, especialmente se a distribuição dos bens não for igualitária, explicando as razões para evitar a percepção de injustiça. Crie um ambiente seguro onde todos se sintam à vontade para expressar sentimentos e preocupações. Considere os sentimentos e necessidades individuais de cada membro. Formalizar os planos por escrito, como um testamento e cartas de intenção, complementa as conversas e reduz a probabilidade de disputas.

Dando o Primeiro Passo: Busque Ajuda Especializada

Agora que você conhece os custos da falta de planejamento e o poder do planejamento sucessório, por onde começar? O primeiro passo é fazer um levantamento completo do seu patrimônio (ativos, dívidas, responsabilidades). Em seguida, defina seus objetivos e beneficiários.

Por fim, e crucialmente, busque a orientação de especialistas. Consultar um profissional de direito empresarial ou um especialista em direito de família e sucessões garante que tudo esteja alinhado às particularidades do seu negócio e família. Eles podem ajudar a construir uma estratégia sólida, evitar erros comuns e garantir a validade e eficácia do seu plano. Especialistas em planejamento sucessório e regularização patrimonial conhecem os detalhes técnicos e podem identificar benefícios fiscais.

Um advogado especialista em Direito Digital e Sucessório é fundamental para navegar no universo dos ativos digitais, interpretando a legislação, lidando com políticas de plataformas e redigindo documentos robustos. Grandes escritórios e consultorias patrimoniais também oferecem esses serviços, mas verifique a experiência em herança digital.

O planejamento sucessório não deve ser visto apenas como algo para lidar com a morte, mas como um ato proativo de responsabilidade e cuidado com o futuro da sua família e do legado construído. Ele é um investimento em tranquilidade. Ao tomar essas medidas agora, você garante que seu patrimônio (físico e digital) seja preservado, acessado e gerenciado de acordo com seus desejos, mitigando conflitos e facilitando um momento que já é difícil.

Lembre-se, o sucesso da sua empresa e a proteção da sua família não são apenas medidos pelo que você construiu, mas também pela sua capacidade de garantir que prosperem mesmo quando você não estiver mais no comando. O planejamento sucessório é a chave para essa continuidade. O verdadeiro vilão não é o inventário, mas a procrastinação do essencial. Planejar é cuidar – de si, dos bens e da família.

A História de Sr. João: Como a Falta de Planejamento Transformou a Herança em Problema

Sr. João era um homem trabalhador. Dedicou a vida a construir um lar confortável para sua família e juntar um patrimônio que, embora não fosse uma fortuna, representava anos de esforço e sacrifício. Ele tinha dois filhos, Ana e Paulo, a quem amava profundamente. Conversavam sobre muitas coisas na vida, mas, como muitos, nunca tocaram no assunto delicado de “o que acontece depois que eu me for?”. Sr. João pensava que “depois a gente vê”, que seus filhos se dariam bem e dariam um jeito. Mal sabia ele o custo dessa omissão.

Quando Sr. João faleceu, Ana e Paulo foram tomados pela dor do luto, um momento que já é naturalmente de sobrecarga emocional e estresse. No meio da tristeza, veio a burocracia: eles precisavam fazer o inventário para que pudessem ter acesso legal aos bens do pai – a casa, um carro antigo e uma pequena poupança. Foi aí que os custos da falta de planejamento sucessório começaram a aparecer, e eles iam muito além do dinheiro.

Primeiro, os custos financeiros. Ana e Paulo descobriram que, para ter a herança, teriam que pagar o ITCMD (Imposto de Transmissão Causa Mortis e Doação), cujas alíquotas variam por estado, além de honorários advocatícios, custas do cartório ou judiciais, e outras taxas. Juntando tudo, os especialistas explicam que essas despesas podem consumir uma parte significativa do patrimônio, com estimativas que vão de 15% a 20% em média, mas podendo chegar a 40% ou até mais em situações complexas, especialmente se precisarem vender algo. A poupança de Sr. João não era suficiente para cobrir tudo isso. A solução? Vender o carro. E como precisavam do dinheiro rápido para não perder prazos e evitar multas, tiveram que vendê-lo por um valor bem abaixo do mercado, o que muitos chamam de “deságio”. Vendo o patrimônio do pai sendo “dilapidado” pelas despesas foi mais um golpe duro.

Além do dinheiro, veio o custo emocional e os conflitos familiares. Ana queria ficar com a casa, que era cheia de memórias. Paulo, que morava em outra cidade, preferia vender e dividir o dinheiro. Começaram as discussões sobre o valor real da casa, sobre quem tinha mais “direito” a certos objetos de valor sentimental (mesmo que financeiramente baixos), e ressentimentos antigos vieram à tona. A tensão e o estresse transformaram o luto em algo ainda mais pesado e amargo. As brigas desgastaram a relação entre os irmãos, que, em vez de se apoiarem na perda, se viam em lados opostos, exatamente como Sr. João não gostaria.

Havia também o custo de tempo. O processo de inventário se arrastava. Meses se passaram, e a papelada parecia não ter fim. Um ano. Quase dois anos. A casa de Sr. João ficou fechada, gerando despesas de manutenção (como IPTU, condomínio, contas de luz e água) sem que ninguém pudesse morar nela ou alugá-la. O dinheiro que sobrou na poupança ficou bloqueado. Esse tempo todo esperando causava ansiedade e impedia que Ana e Paulo seguissem com suas vidas, usando a herança (ou o que sobrasse dela) para seus próprios planos.

Finalmente, surgiram os custos de oportunidade. Paulo tinha a ideia de usar a parte da herança para abrir um pequeno negócio, mas com o dinheiro preso no inventário por anos, ele perdeu o “timing” do mercado. Ana sonhava em reformar a casa do pai para morar, mas com a incerteza e a demora, o custo da reforma subiu com o tempo. Os bens estavam ali, mas “parados”, sem gerar frutos, perdendo valor real devido à inflação e à demora.

A história de Ana e Paulo mostra que o verdadeiro vilão não foi o inventário, que é um processo legal, mas sim a falta de conversa, a procrastinação e a ausência de um plano claro por parte de Sr. João. Um planejamento sucessório, mesmo simples, poderia ter poupado os filhos de tanto sofrimento financeiro, emocional e de tempo. Poderia ter garantido que o legado de Sr. João fosse recebido com mais tranquilidade e harmonia, protegendo não apenas o patrimônio, mas, principalmente, os laços familiares que ele tanto valorizava.

FAQ: Entenda os Custos da Falta de Planejamento Sucessório

O planejamento sucessório é um tema crucial para proteger o patrimônio e a harmonia familiar, mas sua ausência gera uma série de custos e problemas frequentemente desconhecidos. Confira abaixo as perguntas mais comuns sobre as consequências de não planejar a sucessão:

- Quais são os principais custos da falta de planejamento sucessório?

A ausência de planejamento sucessório acarreta custos que vão além do financeiro. Envolve custos financeiros diretos (como impostos, taxas e honorários de inventário), custos emocionais (como conflitos familiares), custos de tempo (devido à lentidão dos processos) e custos de oportunidade (perda de valor de bens ou de negócios). A falta de planejamento, e não o inventário em si, é frequentemente apontada como o verdadeiro problema.

- Quanto custa financeiramente a falta de planejamento sucessório, na prática?

Os custos financeiros de um inventário sem planejamento podem ser muito elevados. Estima-se que o custo de um processo de inventário no Brasil pode girar em torno de 20% do valor da herança. Dependendo da complexidade e da necessidade de vender bens para cobrir despesas, esse custo pode chegar a 40% ou até mais do patrimônio. Esses custos incluem o Imposto de Transmissão Causa Mortis e Doação (ITCMD), que varia por estado (de 4% a 8% em muitos estados), honorários advocatícios (geralmente entre 6% a 10% ou mais do valor do patrimônio, dependendo da complexidade e se há litígio), custas judiciais ou cartorárias (emolumentos), e outras despesas como certidões e avaliações. Se houver necessidade de vender bens durante o inventário, pode ocorrer um “deságio”, ou seja, a venda por um valor abaixo do real valor de mercado (até 20-30% menor), além de incidir o imposto de renda sobre ganho de capital.

- Como a falta de planejamento sucessório afeta a família emocionalmente?

A falta de clareza na divisão de bens frequentemente leva a conflitos familiares intensos, brigas e disputas judiciais. Em um momento de luto, que já impõe uma sobrecarga emocional e estresse natural, ter que lidar com burocracias e divergências sobre a partilha aumenta a dor e a tensão. Esses conflitos podem durar anos e abalar as relações familiares, prejudicando a harmonia e gerando ressentimentos e mágoas, especialmente se a distribuição não for percebida como justa ou se houver rivalidades preexistentes.

- Quanto tempo um processo de inventário pode levar sem um planejamento adequado?

Os processos de inventário, especialmente os judiciais, podem ser longos e demorados, arrastando-se por meses ou até anos. Um inventário judicial pode levar, em média, quase dois anos para ser finalizado. Esse custo de tempo retarda o acesso dos herdeiros aos bens, impedindo que eles usufruam do patrimônio ou o utilizem para outros fins, como investimentos ou continuidade de negócios.

- Existem custos de oportunidade associados à falta de planejamento?

Sim, a falta de planejamento sucessório gera custos de oportunidade. O patrimônio pode ficar parado e desvalorizar ao longo do tempo devido à burocracia do inventário. No caso de empresas familiares, a ausência de um plano claro de sucessão pode comprometer a continuidade do negócio, gerar conflitos societários e levar à perda de rentabilidade ou até mesmo à falência. O tempo e os recursos gastos no inventário poderiam ser investidos de forma mais rentável, o que se perde sem o planejamento.

- O inventário é o vilão, ou a ausência de planejamento?

Especialistas concordam que “o verdadeiro vilão não é o inventário, mas a procrastinação” ou a ausência de planejamento. O inventário é, em muitos casos, um processo legal necessário para a transmissão de bens. No entanto, sem um planejamento prévio, o inventário se torna um processo caro, demorado e traumático, maximizando os custos financeiros, emocionais e de tempo. O planejamento sucessório busca justamente minimizar ou eliminar os problemas associados ao inventário.

- É possível evitar o inventário ou seus custos elevados?

Sim, é possível reduzir significativamente os custos e, em alguns casos, evitar o inventário tradicional através de um planejamento sucessório bem elaborado. Estratégias como a criação de Holdings Familiares, doações em vida com cláusulas protetivas, testamentos, uso de previdência privada (que não entra em inventário) e seguros de vida podem facilitar a transmissão do patrimônio, reduzir a carga tributária (como o ITCMD) e evitar litígios. Consultar um especialista é fundamental para definir a melhor estratégia para cada situação.

Conclusão

Nesse artigo vimos que o falecimento de um ente querido já é um momento de profunda dor e luto. Adicionar a essa equação a ausência de um planejamento sucessório claro pode transformar esse período em uma fonte de custos financeiros elevados, conflitos familiares devastadores e desgaste emocional prolongado.

Desmistificamos a ideia de que o inventário em si é o grande problema. Como destacam os especialistas, “o verdadeiro vilão não é o inventário, mas a ausência de planejamento” e a cultura da “procrastinação do essencial”. Os custos do inventário – incluindo impostos como o ITCMD (que pode chegar a quase 8% dependendo do estado), honorários advocatícios (que podem variar significativamente com a complexidade e litígio), emolumentos de cartório, multas por atraso e o deságio na venda de bens para cobrir essas despesas – podem consumir uma parte significativa do patrimônio, com estimativas chegando a 20% a 40% ou mais.

Além dos custos financeiros diretos, a falta de planejamento gera uma sobrecarga emocional que agrava o luto, conflitos familiares que podem durar anos e abalar permanentemente as relações, a perda de tempo em processos que se arrastam e a perda de oportunidades de continuidade, especialmente para empresas familiares, onde a falta de estrutura sucessória prévia leva muitas a não sobreviverem à segunda geração.

O planejamento sucessório não é, portanto, uma preocupação exclusiva de “grandes fortunas”. É um ato de responsabilidade e cuidado para qualquer pessoa que possua patrimônio, independentemente do seu tamanho ou natureza (físico, financeiro, digital). Ele permite evitar burocracias longas, custos inesperados e, crucialmente, proteger a harmonia e os laços familiares.

As estratégias como testamentos, doações em vida com cláusulas de proteção, holdings familiares, previdência privada e seguros de vida, quando utilizadas de forma integrada e personalizada, podem reduzir significativamente a carga tributária e simplificar o processo de transferência, por vezes eliminando a necessidade do inventário tradicional.

Em suma, a sucessão patrimonial é inevitável. Seus custos e traumas, no entanto, podem ser significativamente reduzidos através de um planejamento adequado que considere não apenas os aspectos legais e financeiros, mas também as relações familiares, os valores e o legado emocional que se deseja preservar para as futuras gerações.

Começar cedo e buscar a orientação de especialistas em planejamento sucessório é o primeiro passo crucial para proteger seus bens e, acima de tudo, proteger quem você ama. O planejamento é um investimento em tranquilidade e paz de espírito para você e sua família. Não deixe para depois o que pode garantir a segurança e a harmonia do futuro.

Espero que este guia tenha sido útil e esclarecedor. Se você tiver mais dúvidas, não hesite em deixar o seu comentário aqui em baixo. Seu feedback significa o mundo para nós.