Passo a Passo - Como Fazer Qualquer Planejamento Sucessório?

Para fazer um planejamento sucessório eficaz, o primeiro passo crucial é realizar um levantamento detalhado de todo o patrimônio, incluindo bens, direitos e dívidas, seguido pela definição clara dos objetivos que se pretende alcançar com o planejamento, como a forma de distribuição dos bens e a minimização de custos e conflitos. Em seguida, é fundamental buscar a orientação de profissionais especializados em direito sucessório, tributário e planejamento patrimonial para escolher as ferramentas jurídicas mais adequadas para o seu caso, que podem incluir testamento, doação em vida, holding familiar, seguro de vida ou previdência privada, e formalizar toda a documentação legal necessária, sendo recomendável comunicar as decisões aos familiares e revisar e atualizar o planejamento periodicamente para garantir que ele continue alinhado com seus objetivos e a legislação vigente.

Nesse artigo você vai encontrar…

- As Vantagens Essenciais de Pensar no Amanhã

- Conhecendo as Ferramentas Essenciais para um Legado Protegido

- Como Dar o Primeiro Passo: Um Guia para um Planejamento Eficaz

- Passo a Passo Detalhado para Qualquer Planejamento Sucessório

- Check List Completo Para Realizar o Planejamento Sucessório

- A Importância de Contar com Especialistas

- Entendendo os Custos Envolvidos

- O Mundo Digital e o Planejamento Sucessório

- Evitando Armadilhas: Erros Comuns no Planejamento

- A História de Seu Antônio e Dona Laura

- Estudos de Caso e Exemplos Práticos Detalhados

- Estudo de Caso 1: Pequeno Patrimônio e Conflitos Familiares Potenciais

- Estudo de Caso 2: Patrimônio Médio com Empresa Familiar

- Estudo de Caso 3: Grande Patrimônio com Bens no Exterior

- Exemplo Prático Detalhado: Holding Familiar e seus Benefícios Tributários

- Mitos e Verdades: Passo a Passo do Planejamento Sucessório

- FAQ: Perguntas Frequentes Como Fazer Planejamento Sucessório

- Conclusão

Passo a Passo: Proteja Seu Legado com Inteligência e Tranquilidade

Olá! Tudo bem? Já parou para pensar em como fica o futuro daquilo que você construiu com tanto esforço? No dia a dia corrido, muitas vezes deixamos de lado assuntos importantes como o planejamento sucessório. No entanto, essa é uma conversa essencial para garantir a segurança e a paz da sua família, além de proteger o seu patrimônio. Afinal, quem não deseja um futuro mais sereno para as pessoas que ama?.

Sob o ponto de vista profissional, o planejamento sucessório configura-se como um conjunto estratégico de ações jurídicas e financeiras, delineadas com o propósito de organizar a transferência eficiente do patrimônio de uma pessoa (o titular) para seus herdeiros e beneficiários após o seu falecimento. O objetivo primordial reside na facilitação de uma transição patrimonial ordenada, econômica e em consonância com a vontade do de cujus, evitando ou mitigando as complexidades e os custos inerentes ao processo de inventário. A abrangência do planejamento sucessório transcende a mera disposição de bens materiais, englobando ativos digitais e decisões de natureza pessoal. Em um contexto global crescentemente digitalizado, a consideração dos ativos online no planejamento sucessório revela-se de importância cada vez maior.

As Vantagens Essenciais de Pensar no Amanhã

Você pode estar se perguntando: por que dedicar tempo e atenção ao planejamento sucessório agora? Bem, os benefícios são vastos e impactam diretamente a qualidade de vida dos seus entes queridos. Evitar ou simplificar o inventário é uma das maiores vantagens. O inventário, como sabemos, pode ser um processo demorado, burocrático e com custos significativos. Além disso, o planejamento prévio tem o poder de minimizar conflitos familiares que, infelizmente, podem surgir em momentos delicados como a perda de um ente querido.

Do ponto de vista profissional, o planejamento sucessório oferece uma série de vantagens cruciais. Primeiramente, proporciona uma economia substancial de custos, haja vista a potencial elisão das elevadas despesas associadas ao processo de inventário judicial, incluindo honorários advocatícios, custas processuais e outras taxas. Ademais, a prevenção de litígios familiares emerge como um benefício de inestimável valor, uma vez que a clareza das disposições e a comunicação transparente em vida tendem a reduzir significativamente os desentendimentos entre os herdeiros. A agilidade na transferência de bens constitui outro ponto relevante, pois estratégias bem definidas podem evitar a morosidade característica do inventário tradicional. Sob uma perspectiva fiscal, o planejamento sucessório possibilita a otimização da carga tributária, especialmente em relação ao Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), por meio da adoção de instrumentos legais adequados. A proteção patrimonial também se destaca, visando a preservação dos bens contra eventuais riscos e dívidas. Em última análise, o planejamento sucessório assegura o cumprimento da vontade do titular, garantindo que a distribuição do patrimônio ocorra de acordo com seus desejos, sempre em observância à legislação vigente. Para empresas familiares, o planejamento facilita a continuidade dos negócios, promovendo uma transição de gestão mais suave e a longevidade da organização. Em um mundo cada vez mais digital, o planejamento também abarca os bens digitais, organizando o destino de contas online, informações e ativos digitais. Finalmente, é importante ressaltar que o planejamento sucessório considera os aspectos emocionais envolvidos, buscando atender às necessidades e aos sentimentos dos familiares.

Conhecendo as Ferramentas Essenciais para um Legado Protegido

Para colocar o planejamento sucessório em prática, existem diversas ferramentas jurídicas à sua disposição. O testamento é um dos instrumentos mais conhecidos, permitindo que você expresse formalmente a sua vontade sobre a destinação dos seus bens. Ele possibilita, por exemplo, contemplar beneficiários que não seriam herdeiros legais e detalhar a distribuição de bens específicos. Em alguns casos, o testamento pode até facilitar o inventário extrajudicial.

Outra ferramenta importante é a doação, realizada em vida, que pode ser com ou sem reserva de usufruto. Doar bens em vida pode reduzir custos e agilizar a transferência, sendo possível manter o direito de usar o bem (usufruto). Além disso, é possível incluir cláusulas restritivas, como inalienabilidade, incomunicabilidade e impenhorabilidade, para proteger os bens doados.

A holding familiar surge como uma estrutura jurídica interessante para administrar o patrimônio familiar. Ao transferir os bens para a holding, a sucessão ocorre sobre as cotas da empresa, e não diretamente sobre os bens, o que pode trazer benefícios tributários, como a potencial redução do ITCMD e do Imposto de Renda sobre aluguéis. Além disso, a holding familiar facilita a implementação de regras de governança para a gestão do patrimônio.

O seguro de vida é uma ferramenta valiosa para oferecer liquidez imediata aos seus beneficiários após o falecimento. Geralmente, o seguro de vida não entra no inventário e pode ser utilizado para cobrir os custos do inventário e os impostos incidentes.

A previdência privada (VGBL/PGBL) também pode ser utilizada no planejamento sucessório, permitindo a indicação de beneficiários que receberão os valores sem a necessidade de inventário. Contudo, é importante notar que a tributação e a inclusão no inventário podem variar dependendo do tipo de plano e da legislação.

Além dessas ferramentas principais, existem outras opções como o pacto antenupcial, fundos exclusivos e trusts, especialmente relevantes para situações específicas e patrimônio no exterior.

Como Dar o Primeiro Passo: Um Guia para um Planejamento Eficaz

Iniciar o seu planejamento sucessório pode parecer desafiador, mas com organização e o apoio certo, você estará no caminho para proteger o seu legado. O primeiro passo crucial é realizar um diagnóstico completo do seu patrimônio. Isso envolve levantar detalhadamente todos os seus bens, direitos e dívidas, tanto no Brasil quanto no exterior, incluindo imóveis, veículos, investimentos, participações em empresas e bens digitais. Mapear seus passivos, como financiamentos e impostos pendentes, também é fundamental. Reúna toda a documentação relevante, como escrituras, contratos e extratos bancários, e classifique seu patrimônio para identificar os bens mais suscetíveis a litígios. Uma dica prática é utilizar uma planilha para organizar todas essas informações.

Em seguida, é hora de definir seus objetivos e prioridades. Questione-se sobre para quem você deseja deixar seus bens e como você quer que essa distribuição aconteça. Considere suas preocupações específicas, como o bem-estar de filhos menores, a continuidade de um negócio familiar ou a necessidade de proteger herdeiros vulneráveis. Alinhe as expectativas futuras de todos os envolvidos por meio de um diálogo familiar aberto sobre o assunto. Incentive a comunicação transparente para evitar surpresas e potenciais conflitos futuros.

O próximo passo fundamental é a busca por orientação profissional especializada. Consulte advogados especializados em direito sucessório, direito tributário e planejamento patrimonial, além de planejadores financeiros. Eles poderão analisar a sua situação particular e indicar as melhores estratégias para o seu caso. Familiarize-se com as ferramentas disponíveis, como testamento, doação, holding familiar, seguro de vida e previdência privada. Com a orientação profissional, elabore e formalize a documentação necessária, como testamentos, contratos de doação e o contrato social da holding, registrando-os em cartório quando preciso. Por fim, lembre-se de revisar e atualizar seu planejamento periodicamente. As circunstâncias da vida mudam, assim como a legislação, portanto, garantir que seu plano continue eficaz é essencial.

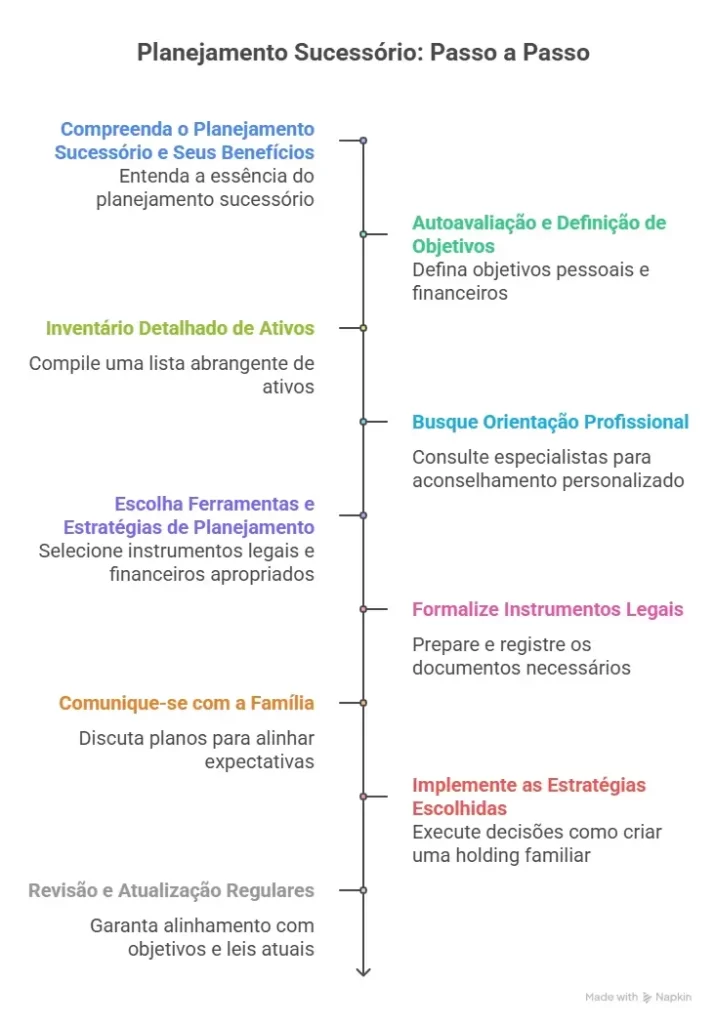

Passo a Passo para Qualquer Planejamento Sucessório

Como eu disse, iniciar o seu planejamento sucessório patrimonial pode parecer desafiador, mas seguindo um passo a passo claro e prático, você terá uma visão completa do que é necessário fazer do começo ao fim para proteger seu patrimônio e garantir a tranquilidade de seus entes queridos.

- Compreenda o Que é Planejamento Sucessório e Seus Benefícios: Antes de tudo, entenda que o planejamento sucessório é o processo de organizar a transferência de seus bens e direitos para seus herdeiros de forma eficiente após o seu falecimento. O objetivo principal é preservar o patrimônio familiar, garantir que sua vontade seja respeitada, minimizar custos (como os do inventário e tributários) e evitar conflitos entre seus herdeiros.

- Faça uma Autoavaliação e Defina Seus Objetivos: Reflita sobre seus desejos e prioridades em relação ao seu patrimônio. Questione-se sobre:

- Quem você deseja beneficiar? Liste seus herdeiros necessários (descendentes, ascendentes e cônjuge/companheiro) e outros beneficiários que você gostaria de incluir.

- Como você gostaria que seus bens fossem divididos? Pense na distribuição ideal, respeitando a parte legítima dos herdeiros necessários.

- Existem preocupações específicas? Considere a necessidade de proteger herdeiros menores, incapazes ou com dependência financeira, garantir a continuidade de um negócio familiar ou proteger bens específicos.

- Quais são seus objetivos financeiros e tributários? Você busca minimizar a carga tributária, evitar custos elevados de inventário ou garantir liquidez imediata para seus herdeiros?

- Levante e Avalie Seu Patrimônio (Inventário Detalhado): Faça um inventário completo de todos os seus bens, direitos e obrigações (passivos). Inclua:

- Bens Imóveis: Casas, apartamentos, terrenos, sítios, etc. Informe a localização, valor de mercado e situação registral.

- Bens Móveis: Veículos, joias, obras de arte, móveis de valor, etc.

- Investimentos Financeiros: Saldos em contas bancárias, poupanças, ações, fundos de investimento, previdência privada (VGBL/PGBL), etc..

- Participações Societárias: Cotas ou ações em empresas.

- Outros Ativos: Bens digitais, direitos autorais, etc.

- Dívidas e Compromissos Financeiros: Financiamentos, empréstimos, impostos pendentes, etc..

- Documentação: Reúna escrituras de imóveis, contratos sociais, extratos bancários, declarações de Imposto de Renda e outros documentos relevantes.

- Busque Orientação de Profissionais Especializados: Dada a complexidade do tema, é fundamental contar com a assessoria de profissionais especializados. Procure por:

- Advogado especializado em direito sucessório e direito de família: Ele poderá orientá-lo sobre as leis aplicáveis, as melhores estratégias jurídicas e auxiliar na elaboração dos documentos necessários.

- Contador ou planejador financeiro: Ele poderá auxiliar na análise tributária, na avaliação do patrimônio e na escolha de instrumentos financeiros adequados.

- Escolha as Ferramentas e Estratégias de Planejamento Sucessório: Com base em seus objetivos, patrimônio e a orientação profissional, escolha as ferramentas mais adequadas para o seu caso. As principais ferramentas incluem:

- Testamento: Documento legal para expressar sua vontade sobre a distribuição dos bens após a morte, respeitando a legítima.

- Doação em Vida: Transferência de bens para herdeiros ainda em vida, com ou sem reserva de usufruto, podendo incluir cláusulas restritivas.

- Holding Familiar: Constituição de uma empresa para administrar o patrimônio familiar, facilitando a sucessão das cotas e potencialmente reduzindo a carga tributária.

- Seguro de Vida: Oferece liquidez imediata aos beneficiários, geralmente sem entrar no inventário.

- Previdência Privada (VGBL/PGBL): Permite indicar beneficiários que receberão os valores acumulados em caso de falecimento, geralmente sem passar pelo inventário.

- Outros Instrumentos: Pacto antenupcial, fundos exclusivos, trusts, partilha em vida, usufruto, alteração do regime de bens, cláusulas restritivas, testamento vital. Frequentemente, a combinação de diferentes instrumentos é a estratégia mais eficaz.

- Formalize os Instrumentos Legais: Prepare e formalize todos os documentos necessários para implementar o seu planejamento sucessório. Isso pode incluir a elaboração e registro de testamento em cartório, contratos de doação, contrato social da holding familiar, apólices de seguro de vida e planos de previdência privada com os beneficiários definidos. Garanta que todos os documentos estejam em conformidade com a lei para evitar futuras contestações.

- Comunique Sua Família (Se Considerar Adequado): Promova um diálogo aberto com seus familiares sobre seus planos. Embora não seja obrigatório revelar todos os detalhes, comunicar suas intenções pode evitar surpresas, alinhar expectativas e prevenir futuros conflitos.

- Implemente as Estratégias Escolhidas: Coloque em prática as decisões tomadas, como a criação da holding familiar, a formalização das doações ou a contratação dos seguros e planos de previdência.

- Revise e Atualize Seu Planejamento Regularmente: As circunstâncias da vida mudam (casamentos, divórcios, nascimentos, mudanças financeiras ou legais). É crucial revisar e atualizar seu planejamento sucessório periodicamente (a cada poucos anos ou após eventos significativos) para garantir que ele continue alinhado com seus objetivos e a legislação vigente.

Lembre-se que cada planejamento sucessório é único e deve ser adaptado às necessidades e particularidades de cada pessoa e família. Ao seguir estes passos e contar com a orientação de profissionais qualificados, você estará construindo um futuro mais seguro e tranquilo para você e seus entes queridos.

Check List Completo Para Realizar o Planejamento Sucessório

Este check list prático foi elaborado para guiar você em cada etapa essencial do seu planejamento sucessório patrimonial, desde o início até a revisão contínua. Utilize-o para garantir que você não perca nenhum passo importante na proteção do seu legado e na tranquilidade da sua família.

- Entendimento e Definição de Objetivos:

- [ ] Compreenda o conceito de planejamento sucessório e seus principais benefícios, como preservação patrimonial, respeito à sua vontade, minimização de custos e prevenção de conflitos.

- [ ] Defina claramente seus objetivos para o planejamento sucessório, considerando aspectos familiares, patrimoniais, tributários e suas prioridades.

- [ ] Questione-se sobre quem você deseja beneficiar e como gostaria que seus bens fossem distribuídos.

- [ ] Identifique preocupações específicas, como a proteção de herdeiros vulneráveis ou a continuidade de um negócio.

- Levantamento e Análise Patrimonial:

- [ ] Realize um inventário completo e detalhado de todos os seus bens, direitos e obrigações (ativos e passivos).

- [ ] Inclua bens imóveis, móveis, investimentos financeiros, participações societárias, bens digitais e outros ativos.

- [ ] Liste dívidas, financiamentos e outros compromissos financeiros.

- [ ] Reúna toda a documentação relevante dos seus bens (escrituras, contratos, extratos, etc.).

- [ ] Avalie a situação jurídica e fiscal atual do seu patrimônio.

- [ ] Realize um inventário completo e detalhado de todos os seus bens, direitos e obrigações (ativos e passivos).

- Identificação de Herdeiros e Beneficiários:

- [ ] Identifique seus herdeiros necessários (descendentes, ascendentes e cônjuge/companheiro).

- [ ] Considere outros beneficiários que você deseja incluir no seu planejamento.

- [ ] Informe-se sobre o regime de bens do seu casamento ou união estável, pois ele impacta a partilha.

- Busca por Orientação Profissional Especializada:

- [ ] Procure e contrate profissionais especializados em planejamento sucessório.

- [ ] Consulte advogados especializados em direito sucessório, direito de família e direito tributário.

- [ ] Considere a assessoria de contadores ou planejadores financeiros para questões fiscais e financeiras.

- [ ] Discuta seus objetivos e seu patrimônio detalhadamente com os profissionais.

- [ ] Procure e contrate profissionais especializados em planejamento sucessório.

- Conhecimento e Escolha das Ferramentas de Planejamento:

- [ ] Familiarize-se com as diversas ferramentas e estratégias de planejamento sucessório disponíveis.

- [ ] Testamento.

- [ ] Doação em vida (com ou sem reserva de usufruto).

- [ ] Holding familiar.

- [ ] Seguro de vida.

- [ ] Previdência privada (VGBL/PGBL).

- [ ] Pacto antenupcial/contrato de convivência.

- [ ] Fundos exclusivos/fechados.

- [ ] Trusts (especialmente para bens no exterior).

- [ ] Partilha em vida.

- [ ] Usufruto.

- [ ] Cláusulas restritivas (inalienabilidade, impenhorabilidade, incomunicabilidade).

- [ ] Testamento vital/diretivas antecipadas de vontade.

- [ ] Escolha as ferramentas e estratégias mais adequadas para o seu caso, considerando seus objetivos, patrimônio e a orientação profissional. Muitas vezes, a combinação de diferentes instrumentos é a mais eficaz.

- [ ] Familiarize-se com as diversas ferramentas e estratégias de planejamento sucessório disponíveis.

- Formalização e Implementação:

- [ ] Prepare e formalize todos os documentos legais necessários para implementar o seu planejamento sucessório.

- [ ] Elabore e registre testamentos em cartório.

- [ ] Formalize contratos de doação.

- [ ] Crie o contrato social da holding familiar, se aplicável.

- [ ] Revise e ajuste apólices de seguro de vida e planos de previdência com os beneficiários corretos.

- [ ] Garanta que todos os documentos estejam em conformidade com a legislação vigente para evitar futuras contestações.

- [ ] Implemente as estratégias escolhidas (transferência de bens para holding, efetivação de doações, etc.).

- [ ] Prepare e formalize todos os documentos legais necessários para implementar o seu planejamento sucessório.

- Comunicação Familiar (Opcional, mas Recomendada):

- [ ] Considere comunicar seus planos aos seus familiares de forma clara e aberta. Isso pode alinhar expectativas e prevenir futuros conflitos.

- Revisão e Atualização Contínua:

- [ ] Estabeleça um cronograma para revisar e atualizar seu planejamento sucessório regularmente.

- [ ] Revise seu plano após eventos significativos na sua vida pessoal, familiar ou financeira (casamento, divórcio, nascimento de filhos, aquisição/venda de bens relevantes, mudanças na legislação).

- [ ] Consulte novamente seus assessores para garantir que seu planejamento continue alinhado com seus objetivos e a legislação atual.

Ao seguir este check list e buscar o auxílio de profissionais qualificados, você estará construindo um planejamento sucessório eficiente e seguro para o seu futuro e o bem-estar dos seus entes queridos. Lembre-se que o planejamento sucessório é um processo dinâmico que deve ser adaptado às suas necessidades e circunstâncias ao longo da vida.

A Importância de Contar com Especialistas

A complexidade do planejamento sucessório exige o acompanhamento de profissionais com conhecimento aprofundado em direito sucessório, tributário e de família. A assessoria especializada é fundamental para analisar a sua situação específica e escolher as melhores estratégias para o seu caso. Além disso, os profissionais podem oferecer orientação precisa sobre as implicações legais e tributárias de cada ferramenta, garantindo a implementação segura e eficiente do planejamento. Ao contar com especialistas, você previne erros que podem invalidar o planejamento ou gerar custos desnecessários. A parceria com planejadores financeiros também pode ser valiosa para uma visão completa do seu patrimônio.

Entendendo os Custos Envolvidos

É importante estar ciente dos custos associados ao planejamento sucessório. Esses custos podem incluir os honorários do advogado, o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), o Imposto Sobre Transmissão de Bens Imóveis (ITBI) (em caso de holding familiar com imóveis) e as custas cartorárias. Apesar desses custos, é fundamental lembrar que, geralmente, as despesas com o planejamento sucessório tendem a ser menores do que os custos de um inventário.

O Mundo Digital e o Planejamento Sucessório

Em tempos de transformação digital, o planejamento para bens digitais ganha destaque. Criptomoedas, contas online, redes sociais e arquivos em nuvem são exemplos de ativos digitais que possuem valor econômico e sentimental. Incluir esses bens no seu planejamento sucessório é crucial. O primeiro passo é a elaboração de um inventário digital detalhado, listando ativos financeiros digitais (criptomoedas, contas bancárias digitais, milhas), contas e perfis online (e-mails, redes sociais) e outros ativos digitais. O planejamento de bens digitais deve ser integrado ao planejamento sucessório global, garantindo a consistência entre o testamento digital e outros instrumentos. A orientação de advogados especializados é indispensável para elaborar testamentos digitais claros e juridicamente sólidos.

Evitando Armadilhas: Erros Comuns no Planejamento

Para garantir que seu planejamento sucessório seja eficaz, é importante evitar alguns erros comuns. Adiar o planejamento (procrastinação) é um dos maiores equívocos, pois imprevistos acontecem. Tentar fazer tudo sozinho, sem a devida assessoria profissional, também pode gerar sérias consequências. Evite utilizar modelos genéricos de documentos, pois cada caso é único. Ignorar os custos e as implicações tributárias pode comprometer o planejamento. A falta de comunicação com a família pode gerar surpresas e conflitos futuros. Não revisar e atualizar o plano regularmente o torna ineficaz com o tempo. Além disso, é crucial que os profissionais expliquem todos os potenciais riscos e custos associados a cada estratégia, como o ITBI na holding, e considerem o domicílio fiscal mais vantajoso para holdings, evitando uma maior carga tributária.

A História de Seu Antônio e Dona Laura: Uma Lição em Planejamento Sucessório

Para tornar o tema do planejamento sucessório mais claro e prático, vamos acompanhar a história de Seu Antônio e Dona Laura, um casal muito querido que trabalhou arduamente durante toda a vida para construir um patrimônio. Eles tinham uma pequena casa na cidade, um sítio aconchegante nos arredores e algumas economias guardadas com carinho. Seu Antônio e Dona Laura tinham dois filhos, Pedro e Sofia, que sempre foram muito unidos.

O Cenário Sem Planejamento:

Apesar de todo o esforço e da preocupação em deixar algo para os filhos, Seu Antônio e Dona Laura nunca se sentaram para conversar sobre o que aconteceria com seus bens após a partida deles. Acreditavam que, por serem os filhos unidos, tudo se resolveria da melhor forma. Infelizmente, após o falecimento de Seu Antônio, a realidade foi bem diferente.

- Pedro e Sofia se viram em meio a um processo de inventário longo e complicado. A papelada era extensa, e as taxas e os custos com advogado começaram a diminuir o valor da herança.

- Surgiram desentendimentos sobre a divisão dos bens. Pedro sempre teve um carinho especial pelo sítio, onde passavam os fins de semana em família, enquanto Sofia preferia ficar com a casa na cidade. Como Seu Antônio e Dona Laura não haviam deixado nenhuma instrução clara sobre seus desejos, a situação gerou discussões e mágoas entre os irmãos.

- A falta de planejamento causou um grande desgaste emocional em Pedro e Sofia, que, além da dor da perda do pai, tiveram que lidar com a burocracia e os conflitos. Os bens ficaram indisponíveis por um longo período, impedindo que fossem utilizados ou vendidos.

- Eles se lamentaram por não terem se informado sobre como poderiam ter evitado tantos custos e desavenças.

O Cenário Com Planejamento:

Agora, vamos imaginar uma outra situação. Cientes da importância de proteger o futuro dos filhos e seguindo o conselho de amigos, Seu Antônio e Dona Laura decidiram buscar orientação sobre planejamento sucessório.

- Eles conversaram abertamente com Pedro e Sofia, explicando seus desejos e ouvindo suas opiniões. Com a ajuda de um advogado especializado, eles fizeram um levantamento detalhado de todos os seus bens e definiram a melhor forma de realizar a transferência.

- Para a casa da cidade, eles optaram por deixar em testamento o desejo de que ficasse com Sofia, que sempre morou perto e tinha laços fortes com o imóvel. Já o sítio, que Pedro tanto amava, foi destinado a ele da mesma forma, respeitando a vontade do casal.

- Para as economias, Seu Antônio e Dona Laura contrataram um seguro de vida e um plano de previdência privada, indicando Pedro e Sofia como beneficiários. Essa estratégia, além de proporcionar liquidez imediata para arcar com eventuais custos, poderia também ter benefícios fiscais, dependendo do plano. Eles também foram informados sobre a possibilidade de doação em vida de parte do patrimônio, com reserva de usufruto, para minimizar o impacto do ITCMD (Imposto de Transmissão Causa Mortis e Doação).

- Quando Seu Antônio faleceu, a tristeza foi inevitável, mas o processo de transferência dos bens foi muito mais simples, rápido e menos oneroso. Como tudo estava organizado e documentado, não houve espaço para grandes disputas entre Pedro e Sofia. A vontade de Seu Antônio e Dona Laura foi respeitada, e o patrimônio construído com tanto esforço pôde ser transferido de forma eficiente, garantindo a segurança financeira dos filhos e preservando a união familiar.

A história de Seu Antônio e Dona Laura ilustra claramente a importância do planejamento sucessório. Ao tomar decisões em vida, com o apoio de profissionais especializados, é possível evitar conflitos familiares, reduzir custos e burocracias, garantir que a sua vontade seja respeitada e proteger o seu patrimônio para as futuras gerações. Planejar a sucessão não é apenas uma questão financeira ou jurídica, mas, acima de tudo, um ato de cuidado e amor com aqueles que você ama.

Estudos de Caso e Exemplos Práticos Detalhados

Para ilustrar de forma mais concreta os prós e contras das diversas estratégias de planejamento sucessório, apresentamos a seguir alguns estudos de caso anônimos e aprofundados em cenários específicos:

Estudo de Caso 1: Pequeno Patrimônio e Conflitos Familiares Potenciais

- Cenário: A Sra. Clara, viúva de 72 anos, possui um pequeno apartamento quitado e uma conta bancária com uma quantia modesta. Ela tem dois filhos, Marcos e Paulo, que têm um histórico de desentendimentos frequentes, principalmente em questões financeiras. A Sra. Clara deseja garantir que seus filhos recebam partes iguais de seu patrimônio, mas teme que o processo de inventário possa exacerbar os conflitos entre eles.

- Estratégia 1: Inventário Tradicional (Sem Planejamento Prévio).

- Prós: É o processo padrão na ausência de planejamento.

- Contras: No caso da Sra. Clara, o inventário poderia ser demorado e custoso, com taxas judiciais, honorários advocatícios e o ITCMD incidindo sobre o patrimônio. Dada a relação tensa entre Marcos e Paulo, o processo judicial poderia se tornar litigioso, gerando desgaste emocional e financeiro para ambos. A falta de instruções claras da Sra. Clara sobre a divisão do apartamento poderia levar a disputas sobre quem ficaria com o imóvel.

- Estratégia 2: Testamento Público.

- Prós: A Sra. Clara poderia formalizar um testamento público em cartório, explicitando sua vontade de dividir o apartamento e o saldo bancário igualmente entre Marcos e Paulo. O testamento público possui fé pública e registro, o que tende a reduzir as chances de contestação em comparação com um testamento particular. Além disso, pode facilitar um inventário extrajudicial, desde que ambos os filhos concordem com os termos.

- Contras: Mesmo com um testamento, o processo de inventário (ainda que extrajudicial) ainda seria necessário, implicando em custos com advogado e ITCMD. Se Marcos e Paulo discordarem de algum aspecto do testamento ou da avaliação dos bens, o processo pode se tornar judicial.

- Estratégia 3: Doação em Vida com Reserva de Usufruto.

- Prós: A Sra. Clara poderia doar o apartamento para Marcos e Paulo em partes iguais, mantendo o usufruto vitalício, garantindo que ela possa residir no imóvel enquanto viver. A doação permite antecipar a transferência dos bens e pode permitir o planejamento em relação ao pagamento do ITCMD no momento da doação. No falecimento da Sra. Clara, o usufruto se extingue, e a propriedade plena se consolida nas mãos dos filhos, evitando o processo de inventário em relação ao imóvel.

- Contras: A doação em vida implica o pagamento do ITCMD sobre o valor do bem no momento da doação. A Sra. Clara perderia a plena propriedade do imóvel em vida. É importante considerar se a Sra. Clara tem recursos para arcar com o ITCMD da doação. A conta bancária ainda precisaria passar por inventário, a menos que outras medidas fossem tomadas (como um seguro de vida com os filhos como beneficiários).

Estudo de Caso 2: Patrimônio Médio com Empresa Familiar

- Cenário: O Sr. Roberto, 65 anos, é proprietário de uma pequena empresa de varejo bem-sucedida e possui alguns imóveis alugados. Ele tem dois filhos, Lucas, que trabalha na empresa, e Júlia, que seguiu outra carreira. O Sr. Roberto deseja garantir a continuidade da empresa após seu falecimento e que seus filhos sejam beneficiados de forma justa, considerando o envolvimento de Lucas no negócio.

- Estratégia 1: Testamento sem Planejamento Societário.

- Prós: O Sr. Roberto poderia deixar em testamento a sua participação na empresa para Lucas e os imóveis para Júlia, buscando um equilíbrio no valor total da herança.

- Contras: A transferência das quotas da empresa através do inventário pode ser demorada e complexa, podendo afetar a gestão e a continuidade dos negócios. Júlia, como herdeira das quotas, mesmo não tendo interesse na gestão, poderia ter poder de decisão na empresa, gerando potenciais conflitos com Lucas. A carga tributária sobre a transmissão da empresa e dos imóveis no inventário poderia ser significativa.

- Estratégia 2: Holding Familiar com Acordo de Sócios.

- Prós: O Sr. Roberto poderia criar uma holding familiar para integralizar seus imóveis e a participação na empresa. As quotas da holding poderiam ser distribuídas entre Lucas e Júlia, com cláusulas específicas no acordo de sócios (ou estatuto social) para garantir que apenas Lucas tenha poder de voto e de gestão na empresa, enquanto Júlia receberia uma participação nos lucros ou outros ativos. A transferência das quotas da holding para os filhos após o falecimento do Sr. Roberto pode ser mais ágil e menos onerosa do que a transferência direta dos bens via inventário, com potencial redução da carga tributária (ITCMD). A holding também pode oferecer proteção patrimonial.

- Contras: A constituição e manutenção de uma holding familiar envolve custos (honorários advocatícios, contador, taxas de registro). É crucial elaborar um contrato social e acordo de sócios bem estruturados para evitar futuros conflitos. É importante analisar a incidência do ITBI na integralização dos imóveis na holding.

- Estratégia 3: Combinação de Testamento e Doação das Quotas da Holding.

- Prós: O Sr. Roberto poderia criar uma holding familiar e doar as quotas para Lucas e Júlia ainda em vida, com reserva de usufruto das quotas para si. No testamento, ele poderia detalhar as condições de gestão da empresa por Lucas e outras disposições sobre o usufruto e a distribuição de outros bens, se houver. A doação das quotas pode reduzir o valor a ser tributado pelo ITCMD no futuro.

- Contras: Assim como na doação direta, há o pagamento do ITCMD sobre as quotas da holding no momento da doação. A elaboração de um testamento e a estruturação da doação das quotas da holding exigem assessoria jurídica especializada e podem envolver custos.

Estudo de Caso 3: Grande Patrimônio com Bens no Exterior

- Cenário: O Sr. Carlos, 70 anos, possui um grande patrimônio diversificado, incluindo imóveis no Brasil e no exterior, investimentos financeiros e participações em diversas empresas. Ele tem três filhos e deseja realizar um planejamento sucessório eficiente, considerando a complexidade de seus ativos e a legislação internacional.

- Estratégias: Para um patrimônio dessa magnitude e com bens no exterior, geralmente é recomendada uma combinação de diversas ferramentas, como:

- Holding Familiar (nacional e/ou offshore): Para organizar e proteger o patrimônio, além de facilitar a sucessão das participações nas empresas. Trusts (especialmente para bens no exterior): Para administrar e transferir bens localizados em outras jurisdições, seguindo a legislação específica de cada país.

- Testamentos (no Brasil e no exterior): Para dispor dos bens localizados em diferentes países, respeitando as leis de cada localidade. É fundamental a coordenação entre os testamentos para evitar conflitos.

- Doações em vida: Para antecipar a transferência de parte do patrimônio, observando as implicações fiscais em cada jurisdição.

- Seguro de vida (nacional e/ou internacional): Para garantir liquidez imediata aos herdeiros e para cobrir custos e impostos, tanto no Brasil quanto no exterior.

- Considerações:

- O planejamento sucessório para casos com patrimônio internacional exige um conhecimento aprofundado das leis de diferentes países e das convenções internacionais.

- É fundamental contar com assessoria jurídica e financeira especializada em planejamento sucessório internacional para estruturar as ferramentas de forma eficiente e mitigar riscos legais e tributários.

- A complexidade do cenário tributário em diferentes jurisdições exige um planejamento tributário cuidadoso para minimizar a carga fiscal global.

- A definição clara dos objetivos do Sr. Carlos e o diálogo com os filhos são essenciais para alinhar expectativas e evitar futuros conflitos.

Exemplo Prático Detalhado: Holding Familiar e seus Benefícios Tributários

Imagine uma família com um patrimônio de R$ 3.000.000, composto por três imóveis de R$ 1.000.000 cada, localizados em um estado com alíquota de ITCMD de 4%.

- Cenário sem Holding: No caso de falecimento do proprietário, o ITCMD a ser pago pelos herdeiros seria de 4% sobre o valor total do patrimônio, ou seja, R$ 120.000 (4% de R$ 3.000.000), além dos custos com inventário (advogado, taxas, etc.).

- Cenário com Holding Familiar: Ao integralizar os imóveis em uma holding familiar, a transferência das quotas da holding para os herdeiros no futuro pode ter uma base de cálculo do ITCMD diferente do valor total dos imóveis. Em alguns casos, o ITCMD pode incidir sobre o valor das quotas, que pode ser menor que o valor dos imóveis individualmente. Além disso, alguns estados podem oferecer benefícios fiscais na transmissão das quotas de holding familiar. Existe também a possibilidade de parcelamento do ITCMD na transferência das quotas. Adicionalmente, a gestão dos imóveis dentro da holding pode gerar economia tributária em relação ao Imposto de Renda sobre aluguéis, se comparado à tributação de pessoa física.

É importante ressaltar que os benefícios tributários da holding familiar devem ser analisados caso a caso, com o auxílio de profissionais especializados, considerando a legislação estadual e municipal, bem como os custos de constituição e manutenção da holding.

Esses estudos de caso e exemplos práticos demonstram a importância de analisar cada situação individualmente, considerando o tamanho e a natureza do patrimônio, a dinâmica familiar, os objetivos do titular e as diferentes ferramentas disponíveis no planejamento sucessório. A assessoria de profissionais especializados é fundamental para escolher as estratégias mais adequadas e garantir um planejamento eficiente e seguro.

Mitos e Verdades: Passo a Passo do Planejamento Sucessório

- Afirmação: O primeiro passo crucial para fazer um planejamento sucessório é ter um patrimônio muito grande.

- Verdadeiro ou Falso: Falso. Embora frequentemente associado a grandes fortunas, o planejamento sucessório é relevante para qualquer pessoa que possua bens, independentemente do tamanho, e deseje planejar sua transmissão para herdeiros, protegendo seu patrimônio e evitando conflitos. Mesmo quem possui um único imóvel pode se beneficiar.

- Afirmação: Para iniciar um planejamento sucessório, o fundamental é já ter definido exatamente como os bens serão divididos.

- Verdadeiro ou Falso: Falso. O primeiro passo envolve a definição de objetivos e a autoavaliação do patrimônio. Entender o que se possui e o que se deseja alcançar com o planejamento (minimizar custos, evitar conflitos, garantir a vontade, etc.) precede a definição detalhada da divisão.

- Afirmação: É totalmente possível e seguro fazer um planejamento sucessório eficaz sem buscar a orientação de um advogado especializado.

- Verdadeiro ou Falso: Falso. Dada a complexidade do tema, que envolve diversas áreas do direito (sucessões, família, societário, tributário), é essencial contar com profissionais especializados para avaliar as melhores estratégias, garantir a validade legal dos instrumentos e evitar erros que podem comprometer o planejamento. Não tentar fazer tudo sozinho é crucial.

- Afirmação: O levantamento detalhado do patrimônio é um passo importante, mas não inclui dívidas e passivos.

- Verdadeiro ou Falso: Falso. Um dos primeiros passos é fazer um inventário detalhado de todos os seus bens, direitos e dívidas (passivos). A análise da situação fiscal e financeira atual é fundamental.

- Afirmação: Conversar com a família sobre o planejamento sucessório pode gerar mais conflitos do que benefícios.

- Verdadeiro ou Falso: Falso. Promover um diálogo familiar aberto e transparente sobre o assunto é crucial para alinhar expectativas, evitar surpresas e prevenir desentendimentos e disputas futuras. Documentar as decisões e os motivos também auxilia.

- Afirmação: Após definir os objetivos e levantar o patrimônio, a escolha dos instrumentos jurídicos (testamento, doação, holding, etc.) é um passo simples e direto.

- Verdadeiro ou Falso: Falso. A escolha da ferramenta mais adequada dependerá da análise detalhada de cada caso concreto, considerando o tipo de patrimônio, a dinâmica familiar e os objetivos do titular. Frequentemente, a combinação de diferentes instrumentos se mostra a solução mais eficaz.

- Afirmação: Uma vez formalizado o planejamento sucessório, não é necessário revisá-lo ou atualizá-lo.

- Verdadeiro ou Falso: Falso. O planejamento sucessório é um processo dinâmico que requer monitoramento e atualizações periódicas. Mudanças nas circunstâncias pessoais, familiares e na legislação podem exigir revisões para garantir a eficácia contínua do plano.

- Afirmação: O planejamento sucessório se preocupa apenas com a divisão dos bens após a morte.

- Verdadeiro ou Falso: Falso. O planejamento sucessório também pode envolver a organização dos bens em vida, a criação de regras para manter a harmonia familiar, a proteção do patrimônio contra dilapidação e a garantia da continuidade de negócios familiares.

FAQ: Perguntas Frequentes Como Fazer Planejamento Sucessório

- O que é planejamento sucessório? Planejamento sucessório é um conjunto de estratégias e ações adotadas para organizar a transferência de bens, direitos e responsabilidades de uma pessoa para seus herdeiros e beneficiários após a sua morte. O objetivo principal é garantir que a distribuição do patrimônio ocorra de maneira ordenada, eficiente e de acordo com os desejos do titular, minimizando conflitos familiares e otimizando aspectos tributários. Também pode envolver a reorganização do patrimônio em vida para facilitar essa transmissão. Como fazer um planejamento sucessório envolve definir previamente a transferência de bens, direitos e responsabilidades.

- Quais são os principais objetivos do planejamento sucessório? Os principais objetivos incluem reduzir conflitos familiares entre herdeiros, proporcionar clareza nas instruções sobre a distribuição de bens, garantir a eficácia e rapidez na transferência dos bens, evitando longos processos de inventário, otimizar a carga tributária como o ITCMD (Imposto de Transmissão Causa Mortis e Doação), e garantir a proteção e a continuidade do patrimônio familiar, preservando o legado.

- Por que se preocupar com o planejamento sucessório? É importante se preocupar com o planejamento sucessório para garantir um futuro tranquilo para as pessoas que você ama e proteger o patrimônio construído com tanto esforço. Ele serve para proteger o futuro do patrimônio e atribuir o destino desejado para ele, garantindo a perpetuação do seu legado e trazendo mais segurança para as futuras gerações. Como fazer um planejamento sucessório permite preservar o patrimônio familiar e garantir uma transição tranquila para os seus herdeiros.

- Para quem é indicado o planejamento sucessório? O planejamento sucessório não é uma preocupação exclusiva de quem possui grandes fortunas; qualquer pessoa que tenha construído um patrimônio pode e deve considerá-lo. É indicado para qualquer pessoa que se preocupa com o futuro da sua família e que quer garantir que ela não passará dificuldades após a sua ausência, independentemente de ter um patrimônio relevante ou não.

- Como iniciar o planejamento sucessório? O primeiro passo é fazer uma autoavaliação do seu patrimônio, levantando detalhadamente todos os seus bens, direitos e dívidas. Em seguida, é crucial definir seus objetivos e prioridades. O próximo passo crucial é a busca por orientação profissional especializada, consultando advogados especializados em direito sucessório, direito tributário e planejamento patrimonial. É importante também familiarizar-se com as ferramentas disponíveis.

- Quais são as principais ferramentas do planejamento sucessório? As principais ferramentas incluem o testamento, a doação em vida (com ou sem reserva de usufruto), a holding familiar, o seguro de vida e a previdência privada. A escolha da modalidade mais adequada dependerá da sua realidade familiar e dos seus objetivos. Como fazer um planejamento sucessório envolve conhecer e escolher entre essas ferramentas.

- É possível alterar o planejamento sucessório? Sim, é possível alterar o planejamento sucessório, desde que feito de acordo com a legislação vigente. Dependendo do tipo de planejamento, é aconselhável uma revisão após um período maior de tempo. As alterações podem ocorrer devido a mudanças na vida pessoal, familiar ou financeira.

- Qual a importância da ajuda profissional para fazer um planejamento sucessório? Dada a complexidade do tema, que envolve direito das sucessões, direito de família, direito societário e direito tributário, é essencial contar com profissionais especializados para avaliar as melhores estratégias para cada situação, considerando aspectos legais, tributários e familiares. Não tente fazer tudo sozinho. Buscar a ajuda de profissionais especializados é fundamental para evitar erros que podem invalidar o seu planejamento ou gerar custos desnecessários.

- O que acontece se não for feito um planejamento sucessório? Se não houver um planejamento sucessório, a família se depara com a dificuldade, a complexidade e os altos custos envolvidos no processo de regularização patrimonial, divisão e transferência dos bens aos herdeiros, através do inventário. Isso pode gerar conflitos familiares, demora na transferência dos bens e uma carga tributária potencialmente maior.

- Qual o melhor momento para iniciar o planejamento sucessório? O momento ideal para iniciar o planejamento sucessório é agora, especialmente dada a possibilidade de mudanças na legislação tributária. É recomendado iniciar o planejamento sucessório quando se começa a acumular patrimônio e, especialmente, ao constituir família. Quanto mais cedo iniciar, maiores serão os benefícios em termos de proteção e economia.

Conclusão

Em suma, o planejamento sucessório transcende a mera distribuição de bens após o falecimento, configurando-se como uma estratégia abrangente e essencial para indivíduos de todas as faixas patrimoniais. Conforme explorado ao longo deste artigo, o objetivo central é organizar a transferência de bens, direitos e responsabilidades de forma eficiente e de acordo com a vontade do titular, buscando minimizar conflitos familiares, otimizar os aspectos tributários e garantir a proteção do patrimônio construído com esforço ao longo dos anos.

Diversas ferramentas foram apresentadas como pilares do planejamento sucessório, incluindo a holding familiar, a doação (com ou sem reserva de usufruto), o testamento e o seguro de vida. A escolha da mais adequada dependerá sempre da análise detalhada de cada caso concreto, considerando o tipo de patrimônio, a dinâmica familiar e os objetivos do titular.

É crucial reconhecer que a ausência de planejamento pode acarretar dificuldades significativas, como longos e custosos processos de inventário, potenciais conflitos familiares decorrentes da divisão dos bens, a indisponibilidade do patrimônio por tempo indeterminado e uma carga tributária que pode comprometer o legado.

Portanto, o primeiro passo para um planejamento sucessório eficaz é buscar a orientação de um advogado especializado na área, que poderá auxiliar na definição dos objetivos, no levantamento do patrimônio e na escolha das melhores estratégias e instrumentos jurídicos para o seu caso específico. Lembre-se que o planejamento sucessório é um processo dinâmico e deve ser revisado e atualizado periodicamente para se adequar a eventuais mudanças na legislação, na sua situação familiar e patrimonial.

Não adie mais essa importante decisão. Proteja seu legado, garanta a tranquilidade de seus entes queridos e assegure que sua vontade seja respeitada. Dê o primeiro passo hoje mesmo em direção a um futuro mais seguro e planejado para sua família.

Espero que este guia tenha sido útil e esclarecedor. Se você tiver mais dúvidas, não hesite em deixar o seu comentário aqui em baixo. Seu feedback significa o mundo para nós.