Seguro de Doenças Graves: O Guia Completo

O Seguro com Cobertura de Doenças Graves é uma modalidade de proteção financeira que oferece uma indenização em vida ao próprio segurado. Essa indenização é paga após o diagnóstico confirmado de uma enfermidade grave previamente listada na apólice, com o objetivo de proporcionar apoio financeiro imediato e de livre utilização. Diferentemente do seguro de vida tradicional, que foca na indenização por morte para beneficiários, ou do plano de saúde, que cobre despesas médicas diretas, o seguro de doenças graves fornece um valor único em dinheiro que pode ser usado para custear tratamentos especializados, adaptar a residência, cobrir a perda de renda durante o afastamento do trabalho ou qualquer outra necessidade financeira. As doenças tipicamente cobertas incluem câncer, infarto agudo do miocárdio, acidente vascular cerebral (AVC), Alzheimer, Parkinson, insuficiência renal crônica e esclerose múltipla, entre outras, com listas que variam entre as seguradoras. É altamente recomendado contratar este seguro quando jovem e saudável, pois a aceitação é facilitada e os prêmios mensais são significativamente mais baixos. No Brasil, este tipo de seguro é regulado e fiscalizado pela SUSEP (Superintendência de Seguros Privados), garantindo segurança e transparência ao consumidor.

Destaques

- Descubra como o Seguro de Doenças Graves oferece suporte financeiro em vida, com liberdade total de uso da indenização.

- Entenda as diferenças cruciais entre este seguro, o plano de saúde e o seguro de vida tradicional.

- Aprenda por que contratar o seguro jovem e saudável garante custos mais baixos e aceitação facilitada.

- Desmistifique os mitos comuns e veja como a indenização é simples de receber e isenta de Imposto de Renda.

Sumário

- 1. O que é o Seguro de Doenças Graves e Como Funciona

- 2. O Que o Seguro Cobre (e Quando o Pagamento é Liberado)

- 3. Benefícios Práticos e a Utilização da Indenização

- 4. Aspectos Contratuais e Dicas de Especialista

- 5. Esclarecimentos Importantes do Seguro DG

- 6. Regulamentação no Brasil: Sua Garantia de Segurança

- 7. Cenário Atual e Tendências no Brasil

- A História de Ana e Pedro com o Seguro de Doenças Graves

- Mitos e Verdades

- FAQ: Perguntas Frequentes

- Conclusão

Seguro de Doenças Graves: Protege sua Saúde e suas Finanças

Olá! Você sabia que uma a cada três pessoas pode enfrentar uma doença grave ao longo da vida? Essa estatística assusta, e por bons motivos. Lidar com uma enfermidade séria traz não apenas desafios emocionais e físicos, mas também um peso financeiro considerável. Mesmo quem possui um bom plano de saúde frequentemente se depara com custos indiretos elevados: medicamentos não cobertos, estadia para acompanhantes, despesas com transporte, alimentação especial e, claro, a temida perda de renda devido ao afastamento do trabalho.

Nesse cenário complexo, o seguro de doenças graves surge como uma proteção financeira essencial, projetada para você utilizar em vida. Ele oferece um suporte crucial, liberando recursos para que você e sua família possam focar na recuperação, não nas contas. Neste guia completo, vamos desvendar todos os detalhes sobre essa modalidade de seguro, mostrando como ela funciona e por que é tão importante para o seu planejamento financeiro.

1. O que é o Seguro de Doenças Graves e Como Funciona?

1.1. Definição Essencial: Uma Proteção “Para a Vida”

O seguro com cobertura de doenças graves representa uma modalidade de proteção financeira que entrega indenização diretamente ao segurado, em vida, após o diagnóstico confirmado de uma enfermidade grave listada na apólice. É crucial entender que este dinheiro é de livre utilização. O segurado pode usar o valor para o que for mais necessário naquele momento, sem a necessidade de comprovar gastos específicos.

1.2. Não Confunda: Diferenças Cruciais

Muitas pessoas confundem o seguro de doenças graves com outras formas de proteção. No entanto, ele possui características próprias que o diferenciam significativamente:

- Versus Seguro de Vida Tradicional: O seguro de vida convencional foca principalmente na indenização por morte, destinada aos beneficiários do segurado. Em contrapartida, a cobertura de doenças graves paga o próprio segurado enquanto ele ainda está vivo. É, portanto, uma proteção “para a vida”, e não apenas para a morte.

- Versus Plano de Saúde: Planos de saúde cobrem despesas médicas diretas, como consultas, exames e procedimentos. O seguro de doenças graves, por outro lado, não cobre procedimentos médicos; ele oferece uma quantia em dinheiro de livre uso. Além disso, a SUSEP (Superintendência de Seguros Privados) regulamenta o seguro de doenças graves, enquanto a ANS (Agência Nacional de Saúde Suplementar) fiscaliza os planos de saúde.

1.3. Objetivo Prático Principal: Fôlego Financeiro e Tranquilidade

O propósito central do seguro de doenças graves reside em garantir estabilidade financeira quando o segurado enfrenta uma doença séria. Isso permite que ele:

- Mantenha o padrão de vida da família durante o tratamento.

- Acesse tratamentos especializados, medicamentos não cobertos ou segundas opiniões médicas.

- Cubra despesas indiretas, como adaptações residenciais, transporte para tratamento ou alimentação especial.

- Compense a perda de renda ou redução da capacidade de trabalho durante o afastamento.

Assim, o seguro libera o segurado da preocupação com o dinheiro, permitindo que ele foque totalmente na sua recuperação.

2. O Que o Seguro Cobre (e Quando o Pagamento é Liberado)?

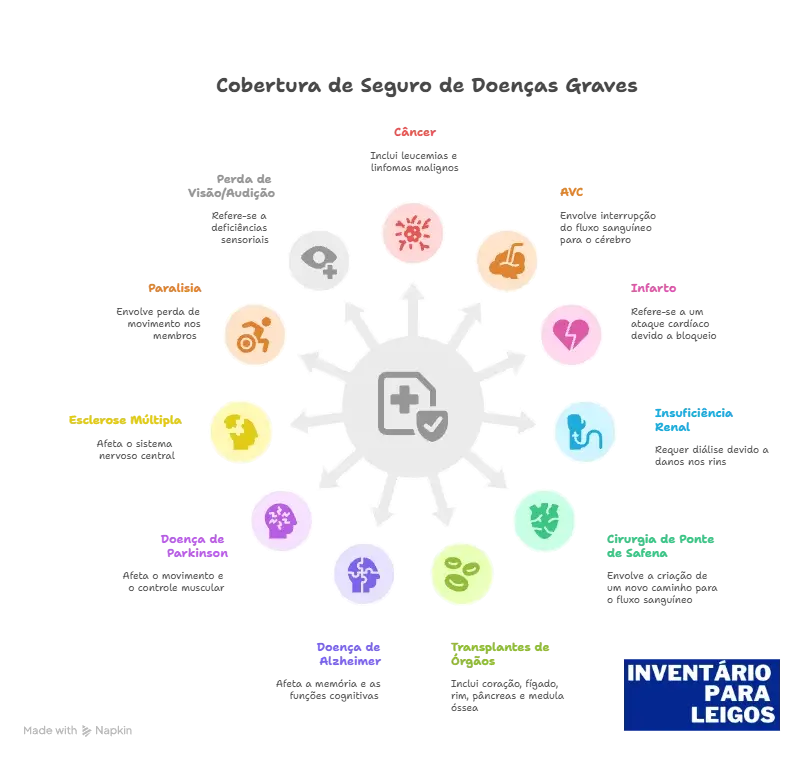

2.1. Doenças Tipicamente Incluídas (e suas Variações)

As seguradoras brasileiras oferecem listas que geralmente variam entre 5 a 32 doenças graves, dependendo do plano contratado. As condições mais comuns incluem:

- Câncer (neoplasia maligna, abrangendo leucemias e linfomas malignos).

- Acidente Vascular Cerebral (AVC).

- Infarto Agudo do Miocárdio.

- Insuficiência Renal Crônica (com necessidade de diálise).

- Cirurgia de Revascularização do Miocárdio (ponte de safena).

- Transplantes de Órgãos Vitais (coração, fígado, rim, pâncreas, medula óssea).

- Doença de Alzheimer.

- Doença de Parkinson.

- Esclerose Múltipla.

- Paralisia de Membros.

- Perda de Visão ou Audição.

Alguns planos oferecem cobertura graduada para câncer, o que significa que pagam percentuais da indenização (30%, 50% ou 100%) conforme o estágio da doença. É importante notar que a maioria dos produtos só paga se o câncer estiver em estágio grave.

2.2. Critérios para Acionamento da Indenização

Para que o segurado receba a indenização, ele precisa cumprir alguns requisitos essenciais:

- Diagnóstico médico definitivo: Um especialista qualificado deve emitir o diagnóstico, com a devida confirmação por exames complementares específicos.

- Período de Carência: Existe um período inicial de vigência do contrato, durante o qual a cobertura ainda não está ativa. Geralmente, este período varia de 90 a 120 dias. Algumas seguradoras oferecem prazos menores, como 60 dias, e para esclerose múltipla, pode ser de 180 dias.

- Período de Sobrevivência: Muitas apólices exigem que o segurado sobreviva por 30 dias após o diagnóstico da doença. No entanto, algumas poucas empresas no mercado não aplicam essa regra, liberando a indenização antes dos 30 dias.

2.3. Cobertura para Incapacidade Permanente e Perda de Funções

Sim, a cobertura de doenças graves também pode abranger situações que causam incapacidade funcional permanente. Isso inclui:

- Perda de membros (amputação de braços ou pernas).

- Perda de funções sensoriais (visão, audição, fala).

- Paralisia permanente.

- Condições neurológicas degenerativas que comprometem a capacidade funcional.

É importante ressaltar que, embora essas condições possam estar incluídas na cobertura de Doenças Graves, a indenização de Doenças Graves foca no diagnóstico da doença, enquanto a invalidez permanente é outra cobertura, com disparadores e critérios distintos. Você pode, inclusive, contratar ambas as coberturas para uma proteção mais completa.

3. Benefícios Práticos e a Utilização da Indenização

3.1. Suporte Financeiro na Prática: Dinheiro na Mão, Imediatamente

O segurado recebe uma indenização única, em dinheiro, correspondente ao capital segurado contratado. O valor pode variar amplamente, de R$ 10 mil a milhões de reais, dependendo da seguradora e do perfil do cliente. Uma grande vantagem é a isenção de Imposto de Renda sobre o valor recebido.

3.2. Liberdade Total de Uso: Onde o Dinheiro Pode te Ajudar

A flexibilidade de uso da indenização é uma das maiores vantagens desta cobertura. O segurado e sua família decidem como aplicar o recurso, de acordo com as suas prioridades:

- Tratamentos Médicos: Medicamentos não cobertos pelo SUS ou plano de saúde, terapias alternativas, segunda opinião médica especializada ou até hospitais e clínicas particulares.

- Adaptações e Conforto: Modificações na residência para acessibilidade, equipamentos médicos domiciliares, cuidadores particulares ou transporte adaptado.

- Manutenção do Padrão de Vida: Reposição de renda durante afastamento do trabalho, despesas familiares básicas, educação dos filhos ou quitação de dívidas.

- Qualidade de Vida: Viagens para recuperação ou descanso, ou até mesmo o início de um novo negócio, conforme o desejo do segurado.

3.3. O Impacto Psicológico e Familiar da Proteção

Um diagnóstico grave já representa um desafio imenso. A preocupação com as finanças pode agravar significativamente o estresse e a ansiedade. A cobertura de doenças graves, contudo, remove esse fardo financeiro, proporcionando uma imensa tranquilidade e segurança emocional. Saber que as contas estarão pagas e que há recursos para o melhor tratamento permite que o segurado e sua família concentrem toda a sua energia na recuperação e na qualidade de vida. Além disso, a proteção preserva a dinâmica familiar, evitando que outros membros precisem comprometer seus projetos ou vendam patrimônio para custear o tratamento.

Receber um diagnóstico difícil muda a nossa percepção de tempo, e ter suporte financeiro livre permite que você foque apenas em [viver os cuidados paliativos e o tempo restante com o máximo de qualidade, presença e conforto].

4. Aspectos Contratuais e Dicas de Especialista

4.1. O Momento Ideal de Contratação: A Vantagem de Ser Jovem e Saudável

Contratar o seguro de doenças graves quando jovem e saudável é altamente recomendado por diversas razões cruciais:

- Custo significativamente menor: O valor do prêmio (pagamento mensal) é substancialmente mais baixo para pessoas jovens e sem histórico de doenças. Por exemplo, um homem de 35 anos saudável pode pagar a partir de R$ 62,89 mensais por uma cobertura de R$ 200 mil.

- Aceitação facilitada: Pessoas saudáveis obtêm aprovação quase garantida, enquanto quem já possui comorbidades pode enfrentar restrições ou recusas.

- Estabilidade Contratual: Uma vez contratado com boa saúde, futuras mudanças no estado de saúde geralmente não afetam as condições do contrato, desde que a seguradora renuncie aos artigos 768 e 769 do Código Civil.

4.2. Reajustes e Atualização de Valores

O prêmio mensal do seguro sofre reajustes anuais, principalmente pela inflação (IPCA) e pode ter acréscimos por mudança de faixa etária. Por exemplo, uma seguradora pode aplicar aumentos que variam de 50% a 69% na transição entre faixas etárias. O capital segurado (o valor da indenização) também se atualiza anualmente pelo IPCA, garantindo a manutenção do poder de compra ao longo do tempo.

4.3. Personalização e Contratação: Isolada ou Adicional?

Você pode contratar a cobertura de doenças graves de diferentes formas:

- Cobertura Isolada: Algumas seguradoras permitem contratar a cobertura de doenças graves de forma independente, sem a necessidade de vinculá-la a um seguro de vida principal. Atualmente, apenas poucas empresas no mercado brasileiro oferecem essa possibilidade.

- Contratação Adicional: A maioria das seguradoras oferece doenças graves como uma cobertura adicional ao seguro de vida tradicional. Isso permite personalizar os valores e as coberturas conforme suas necessidades específicas.

4.4. Fatores que Influenciam o Custo

Vários elementos determinam o preço do seu seguro:

- Idade: O fator mais determinante.

- Gênero: Mulheres geralmente pagam menos, devido a estatísticas de longevidade e incidência de doenças.

- Histórico de saúde pessoal e familiar: Doenças pré-existentes ou histórico familiar podem impactar o custo ou a aceitação.

- Hábitos de vida: Tabagismo e consumo de álcool, por exemplo, elevam o prêmio. Fumantes, inclusive, pagam mais caro.

- Profissão: Algumas atividades são consideradas de maior risco, influenciando o preço.

- Valor da cobertura contratada: Quanto maior a indenização desejada, maior o prêmio.

- Quantidade de doenças cobertas no plano: Planos com mais doenças cobertas costumam ser mais caros.

4.5. Duração do Contrato

Os contratos de seguro de doenças graves podem ter durações variadas:

- Temporário: Oferece cobertura por um período determinado (por exemplo, 5 a 30 anos). Este formato é ideal para proteção durante fases específicas da vida, como a criação dos filhos ou o pagamento de um financiamento.

- Vitalício: Mantém a cobertura durante toda a vida do segurado, desde que os prêmios sejam pagos. Algumas modalidades permitem pagamentos limitados (por exemplo, por 10 anos) com cobertura vitalícia.

4.6. CHECKLIST: O Que Procurar nas Condições Gerais

Para evitar surpresas desagradáveis, sempre leia atentamente as Condições Gerais da sua apólice. Preste atenção aos seguintes pontos:

- [ ] A lista exata das doenças cobertas e seus critérios médicos detalhados (por exemplo, o estadiamento do câncer).

- [ ] O período de carência e o eventual período de sobrevivência após o diagnóstico.

- [ ] As exclusões específicas (por exemplo, doenças pré-existentes não declaradas ou diagnósticos fora da vigência do seguro).

- [ ] A política de reajustes do prêmio e do capital segurado.

- [ ] A renúncia da seguradora aos artigos 768 e 769 do Código Civil. Estes artigos podem permitir que a seguradora cancele o contrato caso seu estado de saúde, profissão ou hobby mude após a contratação. Prefira seguradoras que renunciam a esses artigos.

- [ ] A idade limite de saída da cobertura, que pode variar entre 70, 75 ou 80 anos.

- [ ] Dica importante: Nunca minta na proposta do seguro sobre seu histórico de saúde ou hábitos. Se a seguradora descobrir a falsidade, ela pode cancelar o contrato e recusar o pagamento da indenização. No momento de pagar, as seguradoras podem investigar e encontrar problemas.

- [ ] Dica para documentar: Peça para a pessoa que te vende o seguro mandar tudo por e-mail ou WhatsApp, ou, se for uma conversa presencial, grave a conversa com consentimento. Esta documentação servirá como prova caso a seguradora questione algo futuramente.

- [ ] Pesquise a reputação: Antes de contratar, consulte o Reclame Aqui e o Painel da SUSEP para verificar a reputação da seguradora e as reclamações mais comuns.

- [ ] Cuidado com “investimentos”: Não confunda seguros com produtos de investimento disfarçados. O seguro de doenças graves é uma proteção, não uma aplicação financeira com retorno garantido.

5. Esclarecimentos Importantes do Seguro DG

Existem muitos equívocos sobre seguros no Brasil. Vamos desmistificar os mais comuns sobre a cobertura de doenças graves:

5.1. “Seguro de Vida é Só para Morte” – MITO!

Esta é, sem dúvida, uma das maiores distorções sobre seguros no Brasil. O seguro com cobertura de doenças graves demonstra claramente que os produtos modernos são ferramentas de proteção “para a vida”. Ele oferece benefícios enquanto o segurado está vivo, permitindo que ele utilize a indenização quando mais precisa.

5.2. “Seguro é Investimento Financeiro” – MITO!

O seguro de vida, incluindo a cobertura de doenças graves, não é um investimento com foco em rentabilidade ou multiplicação de patrimônio. Seu objetivo principal é a proteção contra riscos. Ele transfere riscos financeiros catastróficos para a seguradora, garantindo a sua tranquilidade e a de sua família. Você paga por essa segurança, não por um retorno financeiro caso não ocorra um sinistro. Encare-o como um “custo de proteção”, similar ao seguro do seu carro.

5.3. “É Difícil Receber a Indenização” – MITO!

O processo para receber a indenização é simples e direto quando o segurado atende aos requisitos contratuais. Com a documentação médica adequada e o cumprimento dos prazos de carência e sobrevivência, a indenização normalmente é paga sem grandes dificuldades. A SUSEP, órgão regulador, garante a segurança jurídica e a proteção ao consumidor.

5.4. “Seguro é Caro e Inacessível” – MITO!

Existem diversas opções de seguro de doenças graves com preços acessíveis, a partir de R$ 20 mensais. Uma cobertura de R$ 200 mil pode custar a partir de R$ 50 ou R$ 62,89 para uma pessoa de 35 anos. O custo-benefício é excelente, considerando a ampla proteção financeira oferecida diante do risco de uma doença grave.

6. Regulamentação no Brasil: Sua Garantia de Segurança

6.1. O Órgão Regulador: SUSEP

A SUSEP (Superintendência de Seguros Privados) atua como o órgão federal responsável por regular e fiscalizar o mercado de seguros no Brasil, incluindo os produtos de doenças graves. A SUSEP estabelece normas para a aprovação de produtos, a classificação de ramos de seguro, a proteção aos consumidores e a solvência das seguradoras.

6.2. Importância da Regulamentação

A regulamentação da SUSEP garante segurança e transparência para o segurado:

- Segurança Jurídica: Contratos padronizados e transparentes, assegurando o cumprimento das obrigações.

- Proteção ao Consumidor: Condições claras e vedação de práticas abusivas.

- Estabilidade do Mercado: Monitoramento rigoroso da capacidade financeira das seguradoras para garantir o pagamento das indenizações.

- Inovação Responsável: Aprovação de novos produtos, mantendo a proteção adequada ao consumidor.

A regulamentação também define que seguradoras podem excluir coberturas relacionadas a “epidemia ou pandemia declarada por órgão competente”.

6.3. Como Verificar a Regularidade da Seguradora

Para sua tranquilidade, sempre verifique a regularidade da seguradora:

- Consulte o site da SUSEP para confirmar se a seguradora está autorizada a operar e se o produto que você deseja contratar possui registro.

- Verifique o Painel da SUSEP para consultar o histórico de reclamações da empresa e sua situação financeira.

7. Cenário Atual e Tendências no Brasil

O mercado de seguros de doenças graves tem experimentado um crescimento acelerado no Brasil, superando inclusive o ramo de Vida Individual. No primeiro bimestre de 2025, por exemplo, os prêmios cresceram 22,2%.

Diversos fatores impulsionam esse crescimento:

- A conscientização pós-pandemia sobre a importância da proteção da saúde e do planejamento financeiro.

- O envelhecimento populacional, que aumenta a demanda por proteções de saúde em vida.

- A oferta de produtos mais acessíveis e digitais, que permitem a contratação em poucos minutos e, em alguns casos, sem a necessidade de exames médicos prévios.

- O perfil do consumidor tem se diversificado, com famílias buscando cobertura para si e para os filhos. Em 2025, 50% das contratações individuais da MetLife já incluíam a cobertura de Doenças Graves.

A História de Ana e Pedro com o Seguro de Doenças Graves

Conheça Ana e Pedro, um jovem casal no início dos seus 30 anos, com uma filha pequena, Sofia. Eles acabavam de comprar seu primeiro apartamento e estavam cheios de planos para o futuro. Apesar de serem jovens e saudáveis, o corretor de seguros deles, um amigo da família, insistiu em conversar sobre algo que muitos consideram “coisa de velho”: o Seguro com Cobertura de Doenças Graves. Ana e Pedro, inicialmente céticos, aprenderam que esta não era uma proteção para o dia da morte, mas sim “para a vida”. O corretor explicou que, ao contratar o seguro quando se é jovem e saudável, a aceitação é mais fácil e os custos mensais são significativamente mais baixos, tornando a proteção muito mais acessível. Convencidos da importância de ter um apoio financeiro imediato e de livre utilização caso algo inesperado acontecesse, eles decidiram investir em uma apólice que cobria as doenças mais comuns, como câncer, infarto e AVC.

Anos se passaram e a vida seguiu seu curso. A família cresceu, e as preocupações do dia a dia eram outras. Até que um dia, a rotina de Pedro foi abruptamente interrompida por um Acidente Vascular Cerebral (AVC). O diagnóstico foi um choque para todos. Embora tivessem um bom plano de saúde, Ana logo percebeu que as despesas iam muito além do que o plano cobria: havia custos com medicamentos específicos, terapias de reabilitação não totalmente cobertas, adaptações que precisariam ser feitas no apartamento para a acessibilidade de Pedro, e, claro, a perda de renda dele durante o período de afastamento do trabalho. Diferente de um plano de saúde, que cobre despesas médicas diretas, o Seguro com Cobertura de Doenças Graves forneceu a Pedro uma indenização em dinheiro, paga diretamente a ele, em vida, após a confirmação do diagnóstico. Com esse valor único recebido, a família teve a total liberdade de uso. Eles usaram o dinheiro para custear os tratamentos especializados de Pedro, pagar a fisioterapeuta particular, adaptar o banheiro do apartamento e, o mais importante, para cobrir todas as despesas básicas da casa, garantindo que o sustento da família não fosse afetado pela interrupção da renda de Pedro. Graças a essa proteção, Ana e Pedro puderam focar totalmente na recuperação dele, sem a preocupação com as finanças. A história deles se tornou um testemunho de como o Seguro com Cobertura de Doenças Graves não é um gasto, mas um investimento em tranquilidade e dignidade para toda a família em um dos momentos mais desafiadores da vida.

É importante ressaltar que a história de Ana e Pedro é ilustrativa, simplificada e completamente fictícia. Seu objetivo principal é educar e facilitar a compreensão de como o Seguro com Cobertura de Doenças Graves pode funcionar na prática, oferecendo proteção financeira em vida. No entanto, cada apólice é única, com condições gerais, doenças cobertas e critérios de acionamento específicos que variam entre as seguradoras. Por isso, esta narrativa não substitui de forma alguma a consulta a profissionais especializados, como um corretor de seguros registrado na SUSEP, que poderá analisar seu perfil, apresentar as opções mais adequadas e esclarecer todas as cláusulas e requisitos da sua apólice para garantir que você tenha a proteção exata que precisa.

É crucial sublinhar que os estudos de caso apresentados são ilustrativos, simplificados e fictícios. Eles foram criados com o objetivo de educar e aprofundar a compreensão sobre as nuances do Seguro com Cobertura de Doenças Graves.

No entanto, a realidade de cada apólice é única e complexa, com suas próprias condições gerais, lista exata de doenças cobertas, critérios médicos detalhados para indenização, períodos de carência e possíveis exclusões. Diante disso, é fundamental que esta análise não substitua a consulta a profissionais especializados.

Recomenda-se vivamente que você procure um corretor de seguros registrado na SUSEP, que poderá avaliar seu perfil individual, histórico de saúde e objetivos financeiros para te auxiliar na escolha da apólice mais adequada às suas necessidades, garantindo uma proteção eficaz e sem lacunas. Sempre leia atentamente as condições gerais do seguro para evitar surpresas.

Mitos e Verdades sobre o Seguro com Cobertura de Doenças Graves

Para desmistificar o Seguro com Cobertura de Doenças Graves, confira abaixo algumas afirmações comuns e suas respectivas verdades.

- Seguro de Doenças Graves é o mesmo que plano de saúde.

FALSO. Explicação: O plano de saúde cobre despesas médicas diretas, como consultas, exames, internações e procedimentos, sendo regulado pela ANS. Já o Seguro com Cobertura de Doenças Graves é uma proteção financeira que paga uma indenização em dinheiro diretamente ao segurado após o diagnóstico de uma doença grave coberta, para ser utilizada livremente, não sendo um reembolso de gastos médicos específicos e sendo regulado pela SUSEP.

- Seguro de Doenças Graves só serve para quando o segurado morre.

FALSO. Explicação: Este é um dos maiores mitos sobre seguros. A cobertura de Doenças Graves é uma “proteção para a vida”, ou seja, o benefício é pago diretamente ao próprio segurado, em vida, no momento do diagnóstico de uma das doenças cobertas. O objetivo é oferecer suporte financeiro para que o segurado possa focar em sua recuperação sem preocupações monetárias.

- Contratar um Seguro de Doenças Graves é um investimento financeiro com retorno garantido.

FALSO. Explicação: O Seguro com Cobertura de Doenças Graves não é um investimento com foco em rentabilidade ou multiplicação de patrimônio. Seu propósito é a transferência de risco financeiro para a seguradora, funcionando como uma ferramenta de proteção contra eventos imprevistos e graves de saúde. Você paga um prêmio para ter a tranquilidade de que estará amparado caso o sinistro ocorra, mas o valor pago em prêmios não é resgatável se não houver o diagnóstico.

- É muito difícil e burocrático receber a indenização de um Seguro de Doenças Graves.

FALSO. Explicação: O processo de acionamento da indenização é simples e direto quando todos os requisitos contratuais são atendidos. Com a documentação médica adequada (diagnóstico definitivo, exames confirmatórios) e o cumprimento dos prazos de carência e/ou sobrevivência (se houver), a indenização é paga normalmente.

- Um Seguro de Doenças Graves cobre automaticamente qualquer doença grave.

FALSO. Explicação: A cobertura de Doenças Graves inclui apenas as enfermidades especificamente listadas nas condições gerais da apólice. A lista e os critérios variam consideravelmente entre as seguradoras e os tipos de plano (básico, intermediário, completo). Por isso, é fundamental ler atentamente as Condições Gerais para saber exatamente o que está coberto e quais são os critérios para acionamento.

- A indenização de um Seguro de Doenças Graves pode ser usada para qualquer finalidade.

VERDADEIRO. Explicação: Uma das grandes vantagens do Seguro com Cobertura de Doenças Graves é a total liberdade de utilização da indenização. O valor é pago diretamente ao segurado, que pode destiná-lo para tratamentos não cobertos pelo plano de saúde, adaptações residenciais, manutenção do padrão de vida, quitação de dívidas, ou qualquer outra necessidade que surgir durante o período de tratamento e recuperação.

- Sempre que um câncer é diagnosticado, o seguro paga 100% da indenização, independentemente do estágio.

FALSO. Explicação: Embora o câncer seja uma das doenças mais comuns cobertas, os critérios para indenização podem variar. Algumas seguradoras oferecem cobertura graduada, pagando percentuais diferentes (ex: 30%, 50% ou 100%) conforme o estágio da doença ou o tipo específico do câncer (ex: invasivo). A maioria dos produtos no mercado atual só paga o benefício se o câncer for diagnosticado em estágio grave. Apenas poucas empresas no Brasil pagam o benefício em qualquer estágio (leve, moderado ou grave).

- Todas as apólices de Seguro de Doenças Graves exigem que o segurado sobreviva 30 dias após o diagnóstico para receber a indenização.

FALSO. Explicação: Embora muitas apólices exijam um período de sobrevivência de 30 dias após o diagnóstico para que a indenização seja paga (chamado de “período de carência pós-diagnóstico” ou “regra de elegibilidade”), algumas seguradoras não possuem essa exigência. Nesses casos, a indenização pode ser acionada imediatamente após a confirmação médica, desde que os demais requisitos sejam cumpridos.

- Não importa a idade ou o estado de saúde, o custo do Seguro de Doenças Graves é sempre o mesmo.

FALSO. Explicação: O custo do seguro (prêmio mensal) é significativamente influenciado pela idade, gênero, histórico de saúde (pessoal e familiar), hábitos de vida (como tabagismo) e profissão. Pessoas jovens e saudáveis geralmente pagam prêmios muito menores e têm aceitação facilitada. O prêmio também pode aumentar por reajuste de faixa etária ao longo do tempo.

- A seguradora pode cancelar meu Seguro de Doenças Graves a qualquer momento se meu estado de saúde piorar.

FALSO (com ressalvas). Explicação: Embora algumas seguradoras, se praticarem os artigos 768 e 769 do Código Civil, possam cancelar o contrato caso o segurado não comunique mudanças no seu estado de saúde ou risco (como agravamento da saúde ou mudança de profissão/hobby de risco), existem empresas no mercado que renunciam a esses artigos. Ao renunciar, a seguradora se compromete a não cancelar a cobertura por mudanças posteriores no estado de saúde, profissão ou hobby do segurado, garantindo maior estabilidade contratual. A omissão de informações preexistentes no momento da contratação, no entanto, pode levar ao cancelamento.

- O Seguro de Doenças Graves possui franquia.

FALSO. Explicação: Diferente de outros tipos de seguro (como o de automóvel), o Seguro com Cobertura de Doenças Graves não possui franquia. O que existe é um período de carência (geralmente 60 a 180 dias após a contratação) e, em alguns produtos, uma regra de período de sobrevivência (geralmente 30 dias após o diagnóstico).

- A cobertura de Doenças Graves não pode ser contratada de forma isolada, sempre precisa vir junto com um seguro de vida por morte.

FALSO (com ressalvas). Explicação: A maioria das seguradoras oferece a cobertura de Doenças Graves como um adicional a um seguro de vida tradicional. No entanto, já existem no mercado brasileiro seguradoras que permitem a contratação da cobertura de Doenças Graves de forma isolada, ou seja, sem a necessidade de adquirir a cobertura de morte junto. Atualmente, poucas empresas oferecem essa modalidade de contratação independente.

- Se eu não usar o seguro, eu perco o dinheiro que paguei.

FALSO (perspectiva). Explicação: O Seguro com Cobertura de Doenças Graves, como outras proteções, não tem retorno financeiro se não houver um sinistro. No entanto, o valor do seguro está na tranquilidade e paz de espírito que ele proporciona. Você paga por uma proteção contra riscos estatisticamente prováveis e pela certeza de que, caso um evento grave de saúde ocorra, você e sua família terão o suporte financeiro necessário para enfrentar a situação com dignidade, sem comprometer o patrimônio ou o padrão de vida. É um “custo de proteção” que garante segurança e previsibilidade.

Conclusão

O Seguro com Cobertura de Doenças Graves emerge como um pilar fundamental no planejamento financeiro e de vida, representando uma evolução no conceito de proteção familiar no Brasil. Diferente do seguro de vida tradicional, que foca na indenização por morte, e dos planos de saúde, que cobrem despesas médicas diretas, esta modalidade oferece uma indenização financeira em vida, diretamente ao segurado, após o diagnóstico de uma enfermidade grave predefinida.

Seu objetivo central é garantir estabilidade financeira durante um dos momentos mais desafiadores da vida. A grande vantagem é a total liberdade de utilização da indenização: o valor pode ser destinado a tratamentos não cobertos pelo plano de saúde, adaptações residenciais, custeio de despesas cotidianas, manutenção do padrão de vida, ou qualquer outra necessidade que surja, permitindo que o segurado foque na recuperação sem preocupações monetárias. Essa flexibilidade proporciona uma tranquilidade psicológica imensa, reduzindo o estresse financeiro e contribuindo para a recuperação e dignidade do indivíduo e de sua família.

Contratar o seguro quando jovem e saudável é altamente recomendado, pois facilita a aceitação pela seguradora e resulta em prêmios mensais significativamente menores. Embora o custo possa ser reajustado por idade e inflação, a proteção antecipada evita exclusões por condições pré-existentes e garante acesso à cobertura quando mais se precisa.

É crucial compreender que este seguro não é um investimento financeiro com retorno garantido, mas sim uma ferramenta de gestão de risco e proteção patrimonial. Você paga pela tranquilidade e pela certeza de que estará amparado caso um evento grave de saúde ocorra, transferindo o risco financeiro para a seguradora.

As doenças cobertas são especificamente listadas nas condições gerais da apólice, e os critérios para indenização, como o diagnóstico médico comprovado e o cumprimento do período de carência e/ou sobrevivência, são cruciais. A lista de doenças e as exigências variam entre as seguradoras e os tipos de planos (básico, intermediário, completo), sendo fundamental ler atentamente as condições gerais para entender o que está coberto e quais são as regras.

No Brasil, o mercado de seguros é regulado e fiscalizado pela SUSEP (Superintendência de Seguros Privados), o que garante segurança jurídica, transparência nas condições contratuais e proteção ao consumidor.

Em suma, o Seguro com Cobertura de Doenças Graves não deve ser visto como um gasto, mas como um investimento na tranquilidade e na capacidade de enfrentar adversidades com dignidade e recursos adequados.

Informações Importantes e Advertência Final

É crucial sublinhar que os exemplos e cenários apresentados ao longo deste conteúdo são puramente ilustrativos, simplificados e fictícios. Eles foram criados com o objetivo de educar e aprofundar a compreensão sobre as nuances do Seguro com Cobertura de Doenças Graves.

No entanto, a realidade de cada apólice é única e complexa, com suas próprias condições gerais, lista exata de doenças cobertas, critérios médicos detalhados para indenização, períodos de carência e possíveis exclusões. Diante disso, é fundamental que esta análise não substitua a consulta a profissionais especializados.

Recomenda-se vivamente que você procure um corretor de seguros registrado na SUSEP, que poderá avaliar seu perfil individual, histórico de saúde e objetivos financeiros para te auxiliar na escolha da apólice mais adequada às suas necessidades, garantindo uma proteção eficaz e sem lacunas. Sempre leia atentamente as condições gerais do seguro para evitar surpresas.

Espero que este guia tenha sido útil e esclarecedor. Se você tiver mais dúvidas, não hesite em deixar o seu comentário aqui em baixo. Seu feedback significa o mundo para nós.

FAQ: Perguntas Frequentes Sobre o Seguro de Doenças Graves

Nesta seção, respondemos às perguntas mais comuns sobre o Seguro com Cobertura de Doenças Graves, para que você possa entender todos os detalhes e tomar a melhor decisão para o seu futuro financeiro.

- O que é o Seguro com Cobertura de Doenças Graves?

O Seguro com Cobertura de Doenças Graves é uma proteção financeira que oferece uma indenização em vida ao próprio segurado após o diagnóstico confirmado de uma enfermidade grave previamente listada na apólice. Seu principal objetivo é proporcionar apoio financeiro imediato e de livre utilização para que o segurado e sua família possam focar na recuperação sem preocupações monetárias.

- Qual a diferença fundamental entre o seguro de Doenças Graves, um seguro de vida tradicional e um plano de saúde?

Embora todos sejam produtos de proteção, eles têm focos e funcionamentos distintos. A principal diferença é a quem e como o benefício é pago.

- Seguro de Doenças Graves: Paga uma indenização em dinheiro, de uma só vez, ao próprio segurado após o diagnóstico de uma doença coberta, para que ele use o valor livremente. É uma proteção “para a vida”.

- Seguro de Vida Tradicional: O foco principal é pagar uma indenização aos beneficiários designados após a morte do segurado.

- Plano de Saúde: Cobre os custos de despesas médicas como consultas, exames, internações e cirurgias, de acordo com o contrato, mas não oferece uma indenização em dinheiro ao paciente.

- Qual é o principal objetivo prático desta modalidade de seguro para o segurado e sua família?

O objetivo central é garantir que o segurado e sua família tenham a estabilidade e o suporte financeiro necessários para atravessar um momento difícil sem o peso das preocupações com dinheiro. Na prática, isso permite:

- Manter o padrão de vida da família, mesmo com a possível perda de renda do segurado.

- Acessar os melhores tratamentos médicos, incluindo medicamentos caros, segundas opiniões ou terapias não cobertas pelo plano de saúde.

- Cobrir despesas indiretas, como a necessidade de um cuidador, transporte especial ou adaptações na residência.

- Promover tranquilidade emocional, permitindo que todos foquem exclusivamente na recuperação da saúde.

- Quais são as doenças mais comuns cobertas por este seguro no Brasil e existem variações entre as seguradoras?

Sim, as listas de doenças variam bastante entre as seguradoras, podendo incluir de 5 a 32 condições graves. No entanto, as mais comuns no mercado brasileiro são:

- Câncer (neoplasia maligna).

- Infarto Agudo do Miocárdio.

- Acidente Vascular Cerebral (AVC).

- Insuficiência Renal Crônica (que exige diálise).

- Transplantes de órgãos vitais (como coração, fígado, rim, pâncreas).

- Doença de Alzheimer e Doença de Parkinson.

- Esclerose Múltipla.

- Cirurgia de revascularização do miocárdio (ponte de safena).

É fundamental verificar a lista exata na apólice, pois algumas seguradoras oferecem planos mais completos, cobrindo até lúpus e HIV, enquanto outras se concentram nas mais comuns.

- A cobertura pode incluir situações que resultem em invalidez ou incapacidade permanente?

Sim, a cobertura de doenças graves pode abranger diagnósticos de condições que levam à incapacidade funcional permanente. Isso inclui situações como a paralisia de membros, a perda da visão, audição ou fala, e outras condições neurológicas que comprometam a autonomia da pessoa. No entanto, é importante entender que a indenização da cobertura de Doenças Graves é acionada pelo diagnóstico da doença em si, enquanto a cobertura de Invalidez Permanente tem critérios diferentes, focados na perda definitiva da capacidade funcional. É possível e recomendado contratar ambas para uma proteção mais robusta.

- Quais são os critérios necessários para acionar a indenização, como diagnóstico e períodos de carência?

Para receber a indenização, o segurado precisa atender a alguns critérios contratuais essenciais:

- Diagnóstico Médico Comprovado: É preciso apresentar um laudo de um médico especialista que confirme a doença, geralmente acompanhado de exames específicos.

- Período de Carência: Existe um prazo inicial após a contratação durante o qual a cobertura não está ativa. Esse período geralmente varia de 90 a 120 dias, mas pode ser diferente dependendo da seguradora ou da doença.

- Período de Sobrevivência: Muitas apólices exigem que o segurado sobreviva por um determinado tempo após o diagnóstico (geralmente 30 dias) para ter direito à indenização. Contudo, já existem seguradoras no mercado que não aplicam essa regra.

- Como a indenização é paga ao segurado e de que formas ele pode utilizar esse dinheiro?

A indenização é paga em um valor único, em dinheiro, diretamente na conta do segurado. Uma grande vantagem é que esse valor é isento de Imposto de Renda.

A utilização é totalmente flexível e livre, ou seja, o segurado decide como usar o dinheiro para atender às suas necessidades mais urgentes. Alguns exemplos de uso são:

- Tratamentos e Despesas Médicas: Pagar por medicamentos importados, terapias alternativas, ou custear tratamentos em hospitais de referência.

- Adaptações e Conforto: Fazer reformas na casa para garantir acessibilidade, comprar equipamentos médicos ou contratar cuidadores.

- Manutenção do Padrão de Vida: Cobrir despesas do dia a dia (aluguel, escola dos filhos, contas), compensar a perda de renda ou quitar dívidas.

- Qualidade de Vida: Realizar uma viagem para descanso e recuperação ou até mesmo investir em um projeto pessoal.

- Qual o impacto financeiro e psicológico que essa cobertura proporciona ao segurado durante um tratamento?

O impacto é imensamente positivo. Financeiramente, a indenização remove o fardo de custos inesperados e da perda de renda, evitando que a família precise vender bens ou se endividar. Psicologicamente, essa segurança financeira proporciona tranquilidade e paz de espírito. Ao eliminar a preocupação com o dinheiro, o seguro permite que o segurado e seus entes queridos concentrem toda a sua energia e atenção na recuperação da saúde e no bem-estar.

- Por que é recomendado contratar este seguro em uma idade mais jovem e com boa saúde?

Contratar o seguro quando se é jovem e saudável é uma decisão estratégica e altamente recomendada por três motivos principais:

- Custos Mais Baixos: Os prêmios (pagamentos mensais) são significativamente mais baratos para pessoas jovens e sem histórico de doenças. Por exemplo, um homem de 35 anos pode conseguir uma cobertura de R$ 200 mil pagando a partir de R$ 62,89 por mês.

- Aceitação Facilitada: A chance de ter o seguro aprovado sem restrições é muito maior. Pessoas com comorbidades ou doenças preexistentes podem enfrentar dificuldades na aceitação ou ter exclusões na apólice.

- Garantia de Proteção Futura: Uma vez que o contrato é aprovado com boas condições de saúde, futuras doenças geralmente não alteram as regras da apólice, garantindo a proteção quando você mais precisar.

- Como o custo mensal (prêmio) e o valor da indenização são reajustados ao longo do tempo?

Tanto o valor pago mensalmente (prêmio) quanto a indenização contratada (capital segurado) são ajustados anualmente.

- Prêmio (Custo Mensal): É reajustado pela inflação (geralmente o IPCA) e também pode sofrer um aumento por mudança de faixa etária do segurado.

- Indenização (Capital Segurado): O valor da cobertura também é corrigido anualmente pela inflação, para garantir que o poder de compra do dinheiro seja preservado ao longo do tempo.

- Quais fatores influenciam o preço do seguro de Doenças Graves?

O custo do seguro é personalizado e determinado com base no perfil de risco do segurado. Os principais fatores são:

- Idade: É o fator mais influente; quanto mais jovem, mais barato.

- Gênero: Mulheres costumam pagar menos devido à maior expectativa de vida.

- Histórico de Saúde: Doenças preexistentes e histórico familiar podem aumentar o custo.

- Hábitos de Vida: Fumar ou consumir álcool em excesso eleva o preço do seguro.

- Profissão: Atividades consideradas de alto risco podem encarecer a apólice.

- Valor da Cobertura: Quanto maior a indenização desejada, maior o prêmio mensal.

- Quantidade de Doenças Cobertas: Planos com uma lista mais extensa de doenças geralmente têm um custo maior.

- É possível personalizar a apólice, contratando esta cobertura de forma isolada ou escolhendo valores específicos?

Sim, há flexibilidade na contratação. Existem basicamente duas formas:

- Cobertura Adicional: Esta é a forma mais comum. A cobertura de Doenças Graves é contratada como um adicional a um seguro de vida principal. Isso permite uma personalização completa, escolhendo os valores para cada tipo de cobertura (morte, invalidez, doenças graves, etc.).

- Cobertura Isolada: Algumas seguradoras já permitem contratar a cobertura de Doenças Graves de forma independente, sem a necessidade de atrelá-la a um seguro de vida. Essa opção, no entanto, ainda é oferecida por poucas empresas no Brasil.

- Quais são as opções de duração do contrato para esta cobertura (temporária ou vitalícia)?

Existem diferentes opções de duração para atender a necessidades específicas:

- Seguro Temporário: A cobertura é válida por um período pré-determinado (ex: 10, 20 ou 30 anos). É ideal para proteger fases específicas da vida, como o período de criação dos filhos ou o pagamento de um financiamento longo.

- Seguro Vitalício: A cobertura dura por toda a vida do segurado, desde que os pagamentos mensais estejam em dia.

- Como essa cobertura desmistifica a ideia de que seguro de vida serve apenas para casos de morte?

Essa cobertura é a prova de que o seguro de vida evoluiu e se tornou uma ferramenta de proteção “para a vida”. Ao oferecer uma indenização em dinheiro para ser usada pelo próprio segurado após um diagnóstico, ele quebra o mito de que o seguro só beneficia os outros após a morte do titular. Ele foca no bem-estar e na segurança financeira do segurado no momento em que ele mais precisa.

- Por que o seguro de Doenças Graves deve ser entendido como uma ferramenta de proteção, e não como um investimento financeiro?

É crucial fazer essa distinção. O seguro de Doenças Graves não é um investimento com objetivo de rendimento ou lucro. Seu propósito é a proteção contra um risco financeiro catastrófico. Você paga um valor (o prêmio) para transferir o risco de um grande prejuízo para a seguradora, garantindo sua tranquilidade. Assim como o seguro de um carro, você o paga esperando não precisar usar, mas fica protegido caso um imprevisto aconteça.

- Qual órgão regulamenta este tipo de seguro no Brasil e qual a sua importância para o consumidor?

O órgão regulador e fiscalizador do mercado de seguros no Brasil é a SUSEP (Superintendência de Seguros Privados). A atuação da SUSEP é fundamental para a segurança do consumidor, pois ela:

- Garante a Segurança Jurídica: Exige que os contratos sejam claros e transparentes.

- Protege o Consumidor: Define regras para proteger os segurados de práticas abusivas.

- Assegura a Estabilidade do Mercado: Fiscaliza a saúde financeira das seguradoras para garantir que elas tenham como pagar as indenizações prometidas.

- Promove a Confiança: A regulamentação sólida dá ao consumidor a certeza de que seus direitos serão respeitados.

- Como o Seguro com Cobertura de Doenças Graves se diferencia de um Seguro de Vida Tradicional ou de um Plano de Saúde?

Ele se diferencia por seu foco e forma de pagamento:

- Versus Seguro de Vida Tradicional: Enquanto o seguro de vida tradicional foca na indenização por morte para beneficiários, a cobertura de doenças graves paga diretamente ao segurado, em vida, no momento do diagnóstico.

- Versus Plano de Saúde: Planos de saúde cobrem despesas médicas diretas (consultas, exames, procedimentos), mas não oferecem indenização por diagnóstico. O seguro de doenças graves, por sua vez, fornece um valor único em dinheiro que pode ser utilizado livremente, e não apenas para despesas médicas. Ele complementa o plano de saúde.

- Quais doenças são geralmente cobertas pelo Seguro com Cobertura de Doenças Graves e como posso usar a indenização?

As seguradoras oferecem listas que variam, mas as doenças tipicamente incluídas são câncer, infarto agudo do miocárdio, acidente vascular cerebral (AVC), insuficiência renal crônica, transplantes de órgãos vitais, esclerose múltipla, doença de Alzheimer e doença de Parkinson. Também pode abranger perda de membros, visão, audição ou fala. A lista exata varia entre as seguradoras e planos (básico, intermediário, completo), por isso é essencial consultar as Condições Gerais da apólice.

A indenização, paga em vida e em um valor único, oferece total liberdade de uso. O dinheiro pode ser destinado a:

- Tratamentos médicos não cobertos por planos de saúde (medicamentos importados, terapias experimentais, segunda opinião).

- Adaptações residenciais ou transporte.

- Manutenção do padrão de vida (reposição de renda durante afastamento, despesas familiares, educação dos filhos).

- Quitação de dívidas.

- Contratação de cuidadores ou realização de viagens.

- Qual é o momento ideal para contratar um Seguro com Cobertura de Doenças Graves?

É altamente recomendado contratar quando jovem e saudável. Os motivos são claros: a aceitação é facilitada, com menor probabilidade de recusa ou restrições por comorbidades existentes, e os prêmios mensais (custos) são significativamente mais baixos.

- O Seguro com Cobertura de Doenças Graves é um investimento?

Não, isso é um MITO. O Seguro com Cobertura de Doenças Graves não é um produto com foco em rentabilidade ou multiplicação de patrimônio. Ele funciona como uma ferramenta de gestão de risco e proteção patrimonial, transferindo o risco financeiro de uma doença grave para a seguradora. Você paga por tranquilidade e segurança financeira, e não por um retorno de investimento.

- Existem “pegadinhas” ou restrições ocultas no Seguro com Cobertura de Doenças Graves? O que devo verificar?

Não são “pegadinhas”, mas é crucial estar atento e verificar as Condições Gerais da apólice. Fatores importantes a verificar incluem:

- A lista exata das doenças cobertas e seus critérios médicos detalhados (ex: se o câncer é coberto em qualquer estágio ou apenas em estágio grave; se o AVC exige paralisia).

- O período de carência (geralmente 90-120 dias, mas pode ser 60 dias ou até 180 para algumas doenças).

- A regra de sobrevivência de 30 dias após o diagnóstico para recebimento da indenização; poucas empresas não a exigem.

- As exclusões (ex: doenças preexistentes não declaradas). A seguradora tem o dever legal de prestar todas as informações de forma clara e por escrito antes da contratação.

- Quem regula o Seguro com Cobertura de Doenças Graves no Brasil?

No Brasil, o Seguro com Cobertura de Doenças Graves é regulado e fiscalizado pela SUSEP (Superintendência de Seguros Privados), uma autarquia federal vinculada ao Ministério da Fazenda. A SUSEP estabelece as normas para aprovação de produtos, protege os consumidores e fiscaliza a solvência das seguradoras, garantindo segurança jurídica e transparência no mercado.

- Quanto custa um Seguro com Cobertura de Doenças Graves?

O custo (prêmio mensal) do Seguro com Cobertura de Doenças Graves varia bastante, mas existem opções acessíveis a partir de R$ 20 a R$ 50 mensais, dependendo do perfil do segurado e da cobertura. Por exemplo, uma mulher de 42 anos e saudável pode pagar cerca de R$ 129,50 mensais por uma cobertura de R$ 200.000. Os principais fatores que influenciam o preço são: idade (o mais determinante), gênero, histórico de saúde pessoal e familiar, hábitos de vida (ex: tabagismo), profissão, o valor da cobertura desejada e a quantidade de doenças cobertas no plano. O prêmio e o capital segurado podem ser reajustados anualmente pela inflação e por faixa etária.