Seguro de Vida Resgatável

O Seguro de Vida Resgatável é uma modalidade de seguro de pessoas que se destaca por sua natureza híbrida, combinando a função tradicional de proteção contra riscos como morte e invalidez com um componente de acumulação de capital, que funciona como uma reserva financeira. Diferentemente do seguro de vida tradicional, que não devolve os valores pagos em caso de cancelamento sem sinistro, o resgatável permite que o próprio segurado, ainda em vida, resgate parte ou a totalidade dos valores acumulados nessa reserva, sob condições contratuais específicas, geralmente após um período de carência. O prêmio pago pelo segurado é dividido pela seguradora, com uma parte custeando o risco atuarial e outra sendo direcionada para o fundo que constitui a reserva resgatável. Esse produto foi desenvolvido para superar a percepção de “gasto” do seguro tradicional, oferecendo a sensação de “investimento disciplinado” ou “poupança forçada” ao consumidor, que valoriza a possibilidade de ter um retorno em vida.

Destaques do Conteúdo

- Descubra como o Seguro de Vida Resgatável oferece proteção e uma reserva financeira que você pode acessar em vida.

- Aprenda sobre o prêmio nivelado, que garante custos previsíveis sem reajustes por idade ao longo da vida.

- Veja como ele é uma poderosa ferramenta de planejamento sucessório, isenta de impostos e inventário para seus herdeiros.

- Entenda as vantagens e desvantagens, como rentabilidade e liquidez, para saber se ele se encaixa no seu perfil.

Sumário

- .1. O que é o Seguro de Vida Resgatável

- .2. Tipos e Modalidades de Seguro de Vida Resgatável

- .3. Mecanismos Operacionais e Financeiros Detalhados

- .4. Vantagens e Benefícios Estratégicos

- .5. Desvantagens, Críticas e Pontos de Atenção

- .6. Adequação e Perfil do Público

- .7. Ambiente Regulatório e Perspectivas no Brasil

- Checklist de Avaliação de uma Apólice

- A História de Pedro e Ana

- Estudo de Caso 1: A Tranquilidade de Dona Lúcia

- Estudo de Caso 2: A Disciplina do Casal Silva

- Mitos e Verdades

- FAQ: Perguntas Frequentes

- Conclusão

Seguro de Vida Resgatável: Proteção Possibilidade de Resgate em Vida

Você já ouviu falar no Seguro de Vida Resgatável? Este é um produto que tem ganhado cada vez mais destaque no mercado brasileiro, e por um bom motivo! Ele oferece uma combinação única de proteção financeira e a possibilidade de resgatar valores em vida. Diferente do seguro tradicional, onde você “paga por algo que não vai receber” caso o sinistro não ocorra, o resgatável transforma essa percepção de “gasto” em uma forma de “investimento disciplinado” ou “poupança forçada”.

Neste guia completo, nós vamos explorar tudo sobre o seguro de vida resgatável: o que é, como funciona, suas vantagens, desvantagens e para quem ele realmente faz sentido. Continue conosco e descubra se esta é a solução ideal para o seu planejamento financeiro!

1. O que é o Seguro de Vida Resgatável

O Seguro de Vida Resgatável é uma modalidade de seguro de pessoas que, além de prover cobertura para riscos como morte e invalidez, permite que o próprio segurado, ainda em vida, resgate parte ou a totalidade dos valores acumulados em uma reserva financeira. A Superintendência de Seguros Privados (SUSEP), órgão regulador do setor, enquadra-o na categoria de “seguros dotais”.

Mas por que ele é considerado híbrido? Ele possui uma natureza intrinsecamente híbrida, mesclando a função primária de proteção contra riscos de um seguro de vida tradicional com um componente de acumulação de capital, que se assemelha a uma poupança ou reserva financeira.

O Mecanismo de Resgate na Prática: O segurado paga um prêmio, e a seguradora divide esse valor em duas partes distintas. Primeiramente, uma fração do prêmio, conhecida como “prêmio de risco,” custeia o risco atuarial das coberturas contratadas (morte, invalidez, doenças graves, etc.). Em seguida, a outra fração, o “prêmio de acumulação,” é direcionada para um fundo de investimento que constitui a reserva matemática passível de resgate.

Na prática, o resgate funciona através da liquidação total ou parcial dessa reserva matemática. Geralmente, após um período de carência de 24 meses, o segurado ganha o direito de solicitar o resgate dos valores disponíveis em sua apólice. É crucial compreender que o valor disponível para resgate não equivale à soma total dos prêmios pagos, especialmente nos primeiros anos. O montante resgatável corresponde à reserva formada pela parte de acumulação do prêmio, acrescida da rentabilidade contratada, e descontados os custos e eventuais penalidades. O valor desta reserva cresce com o tempo, tornando o resgate mais vantajoso quanto maior for o período de contribuição.

2. Tipos e Modalidades de Seguro de Vida Resgatável

Para uma análise completa, precisamos posicionar o seguro resgatável em relação aos seguros temporário e vitalício, que se definem pela duração da cobertura.

- Seguro de Vida Temporário: Esta modalidade oferece cobertura por um prazo pré-determinado no contrato (ex: 10, 20 ou 30 anos). É a opção com o menor custo de prêmio, pois tem prazo limitado e, na maioria das vezes, não inclui a cláusula de resgate.

- Seguro de Vida Vitalício: Ele oferece cobertura por toda a vida do segurado, garantindo o pagamento da indenização aos beneficiários independentemente de quando o falecimento ocorra, desde que a apólice esteja ativa.

- Seguro de Vida Tradicional (de Risco ou Puro): O seguro tradicional possui um único e claro propósito: a proteção financeira dos beneficiários em caso de ocorrência de um sinistro coberto, como morte ou invalidez. Ele não devolve os prêmios pagos ao segurado se o contrato for cancelado antes de um sinistro, pois esses valores representam o custo da garantia de proteção durante o período de vigência.

| Tipo de Seguro | Características | Possibilidade de Resgate |

|---|---|---|

| Tradicional (Puro) | Cobertura temporária ou vitalícia; prêmios reajustados por idade ou saúde. | Não |

| Temporário | Cobertura por prazo fixo (ex: 20 anos); mais barato. | Não (em geral) |

| Resgatável | Prêmio nivelado; reserva acumulada; cobertura vitalícia ou prazo determinado. | Sim, após carência |

Integração de Modalidades: A característica de resgate não é um tipo de seguro em si, mas uma cláusula que pode ser adicionada a uma apólice. No mercado brasileiro, a combinação mais robusta e comum é o Seguro de Vida Vitalício com Prêmio Nivelado e Cláusula de Resgate. Esta estrutura é frequentemente comercializada sob o nome genérico de “seguro resgatável”. É comum que os termos “seguro resgatável” e “seguro vitalício” sejam usados de forma intercambiável, mas não são sinônimos.

3. Mecanismos Operacionais e Financeiros Detalhados

Vamos entender a matemática e as regras por trás deste produto.

- A Arquitetura do Prêmio: Custo do Risco e Componente de Acumulação: O prêmio que o segurado paga em uma apólice resgatável é cuidadosamente dividido pela seguradora para cumprir sua dupla função. Uma porção, o prêmio de risco, destina-se a cobrir a probabilidade estatística de ocorrência dos sinistros garantidos (morte, invalidez, etc.). A porção remanescente, o prêmio de acumulação, é aportada na reserva financeira individual do segurado, que será investida e capitalizada ao longo do tempo. O custo inicial mais elevado do seguro resgatável em comparação com o tradicional é uma consequência direta dessa estrutura: você paga pela proteção imediata e “pré-paga” o aumento do risco futuro, ao mesmo tempo em que constrói a reserva para resgate.

- O Prêmio Nivelado: Previsibilidade e Custo a Longo Prazo: Uma das características mais distintivas dos seguros resgatáveis é a adoção do prêmio nivelado. Neste modelo, o valor do prêmio é calculado no momento da contratação, com base em fatores como idade, gênero, estado de saúde e hábitos de vida. Uma vez definido, esse valor não sofre reajustes por mudança de faixa etária ao longo de toda a vigência do contrato, sendo atualizado anualmente apenas por um índice de inflação, como o IPCA, para manter o poder de compra. Essa estrutura cria uma curva de custo ao longo do tempo que é inversa à do seguro de risco tradicional. Enquanto o seguro de risco puro fica mais caro à medida que o segurado envelhece, o prêmio nivelado do resgatável se mantém estável, tornando-se comparativamente mais barato em idades avançadas. O segurado, portanto, paga um valor acima do custo de risco nos anos iniciais para acumular uma reserva que subsidiará o custo do risco nos anos posteriores.

- Acumulação e Rentabilidade da Reserva Financeira: A reserva financeira, formada pelo prêmio de acumulação, não fica estagnada. Ela é corrigida monetariamente, geralmente pelo IPCA, para proteger o capital contra a desvalorização. Além da correção, uma taxa de juros real, frequentemente prefixada em contrato, costuma variar em torno de 3% ao ano. É fundamental destacar que essa rentabilidade incide sobre o saldo da reserva acumulada, e não sobre o valor total dos prêmios pagos. Como uma parte do prêmio é consumida para custear o risco, o retorno percebido pelo cliente sobre o total desembolsado será sempre inferior à rentabilidade nominal da reserva.

- Condições de Acesso à Reserva: Prazos de Carência, Regras de Resgate e Penalidades: O acesso à reserva financeira não é imediato nem irrestrito. Existe um período inicial, a carência, durante o qual o resgate não é permitido. A prática de mercado e a regulamentação da SUSEP convergem para um prazo de carência comum de 24 meses para o primeiro resgate. O resgate antecipado, mesmo após a carência, está sujeito a deduções e penalidades, especialmente nos primeiros anos do contrato. As apólices contêm uma “tabela de resgate” que especifica o percentual da reserva acumulada que o segurado tem direito a resgatar em cada ano de vigência. Essas penalidades servem como um forte desincentivo ao resgate precoce, que é crucial para a estabilidade financeira do produto.

- Tributação: A indenização paga aos beneficiários em caso de morte é totalmente isenta de Imposto de Renda (IR) e de ITCMD (Imposto sobre Transmissão Causa Mortis e Doação). Contudo, no caso do resgate em vida pelo próprio segurado, se o valor resgatado for superior à soma dos prêmios pagos, haverá a incidência de Imposto de Renda sobre o ganho de capital (o rendimento). A alíquota do IR pode ser fixa em 15% ou seguir a tabela regressiva, que diminui com o tempo de aplicação.

4. Vantagens e Benefícios Estratégicos

O seguro resgatável oferece benefícios práticos e estratégicos para o segurado e seus herdeiros.

- Flexibilidade Financeira: O Valor da Reserva Acessível em Vida: O benefício mais proeminente é a criação de uma reserva financeira que pode ser acessada pelo próprio segurado em vida. Essa característica confere ao produto uma notável flexibilidade. A reserva pode ser utilizada para uma variedade de objetivos pessoais ou para lidar com necessidades imprevistas, como complementar a renda na aposentadoria, financiar um projeto empresarial, custear a educação dos filhos ou servir como uma rede de segurança para emergências não cobertas pela apólice.

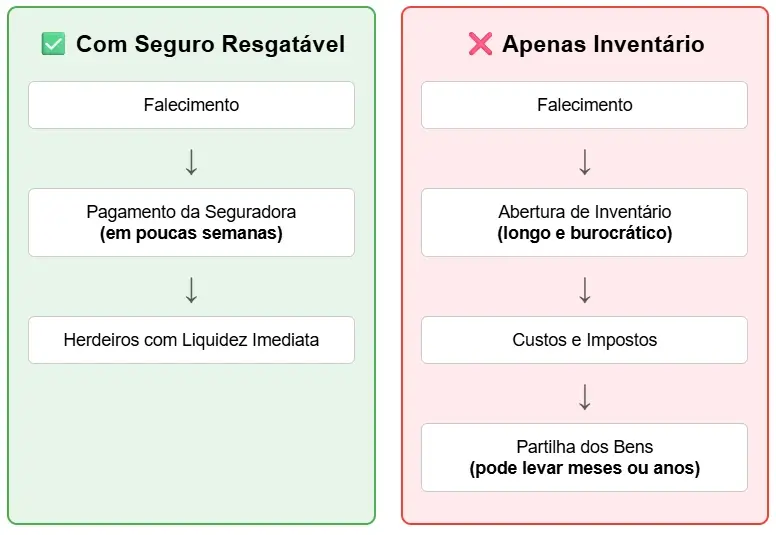

- Planejamento Sucessório: Liquidez Imediata e Eficiência Tributária: O seguro de vida resgatável se destaca como uma ferramenta de planejamento sucessório excepcionalmente eficaz.

- Não Integra o Inventário: O capital segurado pago por morte não é considerado herança para todos os efeitos de direito no Brasil. Isso significa que os recursos da apólice não entram no processo de inventário, que é notoriamente longo, burocrático e oneroso.

- Liquidez Imediata: Os beneficiários têm acesso aos recursos de forma muito mais rápida do que teriam aos bens do inventário. O pagamento da indenização pela seguradora ocorre em poucas semanas após a entrega da documentação necessária. Essa liquidez imediata é estratégica e vital, pois permite que a família cubra despesas urgentes após o falecimento (funeral, impostos sobre o patrimônio, custas judiciais e honorários advocatícios). O seguro atua como um “lubrificante” para a transição patrimonial, preservando o valor do legado.

- Eficiência Tributária: A indenização do seguro de vida é isenta tanto do Imposto de Renda (IR) quanto do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD). Em um cenário de debates sobre reforma tributária e potencial aumento da carga sobre heranças, essa isenção se torna um benefício ainda mais relevante.

- Impenhorabilidade: Como regra geral, o capital do seguro de vida é impenhorável, ou seja, não pode ser utilizado para quitar dívidas do segurado.

- Previsibilidade e Segurança Contratual a Longo Prazo: A estrutura de prêmio nivelado, característica de muitos seguros resgatáveis vitalícios, oferece uma previsibilidade de custos inestimável para o planejamento financeiro de longo prazo. O segurado sabe, desde o início, quanto pagará pela proteção ao longo de toda a sua vida (com correção apenas pela inflação), eliminando o risco de que o seguro se torne impagável em idades avançadas devido a reajustes por faixa etária. Além disso, por ser um contrato unilateral, a apólice vitalícia não pode ser cancelada pela seguradora na renovação (exceto em casos comprovados de fraude), oferecendo uma garantia de cobertura perene.

- Coberturas e Assistências Adicionais: Os planos de seguro de vida resgatável geralmente vão além da cobertura básica por morte. É comum a possibilidade de agregar outras proteções importantes, como indenização por Invalidez Permanente Total ou Parcial por Acidente (IPTA), Invalidez Funcional Permanente Total por Doença (IFPD), diagnóstico de Doenças Graves (DG) e Morte Acidental em Dobro (MAD). Adicionalmente, as seguradoras investem em um portfólio de serviços e assistências que podem ser utilizados em vida, agregando valor percebido ao produto. Esses benefícios incluem assistência funeral, segunda opinião médica internacional, telemedicina e descontos em redes de saúde.

5. Desvantagens, Críticas e Pontos de Atenção

É fundamental que você conheça também o contraponto analítico, abordando as críticas, os riscos e as desvantagens associados ao seguro de vida resgatável, para que faça uma avaliação completa e equilibrada do produto.

- A Controvérsia da Rentabilidade: Seguro vs. Investimento Puro: A crítica mais comum e contundente ao seguro de vida resgatável reside em sua performance como veículo de acumulação de capital. Quando comparada a investimentos puros, a rentabilidade da reserva financeira do seguro é consistentemente inferior. Produtos como títulos do Tesouro Direto, fundos de investimento e planos de previdência privada (PGBL/VGBL) tendem a oferecer retornos significativamente maiores no longo prazo. A razão para essa baixa performance está nos custos embutidos na estrutura do seguro, como taxas de carregamento e taxas de administração do fundo de reserva, que corroem uma parte substancial do retorno potencial. Por essa razão, especialistas afirmam que o seguro de vida resgatável não deve ser contratado com a mentalidade de um investimento financeiro. Seu objetivo primário é proteção; a acumulação de reserva é um benefício secundário e de natureza conservadora.

- A Tese da Separação: Otimizando Proteção e Acumulação de Forma Independente: Muitos planejadores financeiros defendem a estratégia de separar as duas funções: contratar um seguro de vida de risco puro (como um seguro temporário, que é muito mais barato) para suprir a necessidade de proteção e, em paralelo, investir a diferença de custo em produtos de investimento mais eficientes e adequados ao perfil de risco do indivíduo. Essa abordagem, conhecida como “Buy Term and Invest the Difference” (BTID), tende a resultar em uma acumulação de patrimônio significativamente maior ao final do mesmo período, conforme demonstrado em simulações financeiras. O seguro resgatável pode ser financeiramente menos eficiente, mas comportamentalmente mais eficaz para perfis de clientes menos disciplinados ou que preferem a simplicidade de um produto integrado.

- Custos Embutidos e a “Letra Miúda”: Taxas e Penalidades: Uma das maiores desvantagens do seguro resgatável é sua baixa liquidez. O capital não está facilmente disponível. O dinheiro fica “travado” durante o período de carência e, mesmo após esse prazo, o resgate antecipado acarreta pesadas penalidades que podem fazer com que o segurado receba um valor muito inferior ao que pagou, especialmente na primeira década do contrato.

- Complexidade e Transparência: A complexidade inerente ao produto, com sua estrutura de prêmios divididos, reservas, taxas de carregamento, rentabilidade e tabelas de resgate, representa uma barreira significativa para a compreensão do consumidor médio. Essa opacidade pode, por vezes, ocultar custos e margens de lucro mais elevadas para as seguradoras. Isso reforça a necessidade de uma consultoria financeira independente e de uma regulamentação que exija padrões de transparência cada vez mais rigorosos.

6. Adequação e Perfil do Público

Este produto não é uma solução inerentemente “boa” ou “ruim”. Sua validade é circunstancial e depende de um alinhamento preciso com os objetivos, o horizonte de tempo e, crucialmente, o perfil comportamental do contratante.

O Perfil Ideal para o Seguro de Vida Resgatável: Com base em suas características, o seguro de vida resgatável é mais indicado para um público específico que apresenta as seguintes características:

- Planejadores de Longo Prazo com Foco em Sucessão: Indivíduos que já possuem um patrimônio consolidado ou estão em fase avançada de sua construção e cujo objetivo principal é o planejamento sucessório. Para este perfil, os benefícios de liquidez imediata, isenção de inventário e eficiência tributária superam a desvantagem da baixa rentabilidade.

- Indivíduos que Buscam Previsibilidade e Disciplina: Pessoas que valorizam a estrutura do prêmio nivelado, que oferece previsibilidade de custos para a vida toda, e que se beneficiam do mecanismo de “poupança forçada” para garantir a acumulação de uma reserva, mesmo que a rentabilidade seja modesta.

- Pessoas com Alta Renda e Patrimônio a Proteger: Executivos, empresários e profissionais liberais que buscam uma ferramenta para proteger seu legado e garantir que seus herdeiros tenham os recursos necessários para administrar a sucessão sem dilapidar o patrimônio principal.

- Perfil com Aversão à Percepção de Perda: Consumidores que possuem uma barreira cultural ou psicológica contra o seguro de risco puro, por sentirem que estão “jogando dinheiro fora”.

Cenários em que o Seguro Resgatável Não é a Melhor Escolha: Apesar de seus benefícios para um nicho específico, o seguro de vida resgatável é uma escolha inadequada em vários outros cenários:

- Necessidade de Liquidez: Indivíduos que anteveem a necessidade de acessar seus recursos no curto ou médio prazo devem evitar este produto. A baixa liquidez, os longos períodos de carência e as altas penalidades por resgate antecipado o tornam uma péssima opção como reserva de emergência.

- Foco Principal em Crescimento Patrimonial: Investidores cujo objetivo primário é maximizar a rentabilidade e o crescimento de seu patrimônio encontrarão alternativas muito superiores e mais eficientes no mercado de investimentos.

- Orçamento Familiar Limitado: Para famílias com um orçamento mais restrito, cuja prioridade é garantir a máxima proteção pelo menor custo possível, o seguro resgatável é uma opção cara. Nesses casos, um seguro de vida temporário oferece proteção robusta por um custo significativamente menor.

7. Ambiente Regulatório e Perspectivas de Mercado no Brasil

Entender o contexto macro é essencial.

- A Regulamentação da SUSEP: Enquadramento e Fiscalização: A Superintendência de Seguros Privados (SUSEP) é a autarquia vinculada ao Ministério da Fazenda responsável por autorizar, controlar e fiscalizar os mercados de seguros, previdência complementar aberta, capitalização e resseguros no Brasil. O seguro de vida resgatável está sob sua estrita regulamentação. Ele se enquadra nas normas de Seguros de Pessoas com Cobertura por Sobrevivência. A Resolução CNSP nº 464/2024, que modernizou as normas, estabelece critérios de funcionamento e operação para esses planos.

- Como Avaliar a Solidez e Confiabilidade de uma Seguradora: Contratar um seguro de vida vitalício é um compromisso de décadas. Portanto, avaliar a solidez e a confiabilidade da seguradora é um passo não negociável.

- Consulta no Site da SUSEP: Você pode verificar se a seguradora e o corretor de seguros possuem registro ativo e autorização para operar.

- Análise de Dados Financeiros Públicos: A SUSEP mantém o Sistema de Estatísticas do Setor (SES), uma base de dados pública com informações financeiras e operacionais.

- Reputação de Mercado e Atendimento ao Cliente: Consultar portais de avaliação de consumidores, como o Reclame Aqui, para verificar o volume e o tipo de reclamações, bem como o índice de solução, oferece uma visão prática da qualidade do atendimento.

- Dinâmica do Mercado: Principais Players e Razões para a Oferta Concentrada: O mercado de seguro de vida resgatável no Brasil, embora em crescimento, é notavelmente concentrado. A oferta se restringe a um grupo seleto de seguradoras de grande porte e com alta especialização no ramo vida. Entre os principais players estão companhias internacionais como Prudential e MetLife, e grandes seguradoras nacionais como MAG Seguros, Icatu Seguros, Mapfre, Porto Seguro e Bradesco Seguros. As razões para essa oferta ser mais concentrada são multifatoriais:

- Elevada Complexidade Atuarial e de Gestão: O seguro vitalício resgatável é um dos produtos mais complexos do portfólio de uma seguradora, exigindo capacidade sofisticada de cálculo atuarial e gestão de investimentos de longo prazo.

- Exigência de Capital Robusto: A garantia de uma cobertura vitalícia e a constituição de reservas matemáticas demandam um capital imenso e estável por parte da seguradora.

- Produto de Nicho e Venda Consultiva: Ainda é um produto de nicho, direcionado a um perfil de cliente com foco em planejamento patrimonial e sucessório. Seu ciclo de venda é longo e exige uma abordagem altamente consultiva e educacional.

- Crescimento Pós-Pandemia: A demanda por seguros de vida resgatáveis cresceu 15,8% em 2023 em comparação com o ano anterior, refletindo uma maior consciência sobre planejamento financeiro.

Checklist de Avaliação de uma Apólice de Seguro de Vida Resgatável:

Para auxiliar você no processo de análise de uma proposta, apresentamos um checklist prático com os pontos essenciais a serem verificados antes da contratação:

- Categoria: Custos e Prêmio

[ ] Percentual da taxa de carregamento e como ela incide (na entrada, na saída, sobre o prêmio)?

- Importância: Isso impacta diretamente a rentabilidade líquida da reserva.

[ ] O prêmio é nivelado? Confirme que não haverá reajuste por idade, apenas por inflação.

- Importância: Garante a previsibilidade de custos a longo prazo.

[ ] Qual o custo de um seguro de vida temporário com o mesmo capital segurado para comparação?

- Importância: Permite avaliar o custo da opção de resgate e considerar a estratégia “Buy Term and Invest the Difference” (BTID).

- Categoria: Reserva e Resgate

[ ] Solicite a tabela de valores de resgate projetada para os primeiros 20 anos do plano.

- Importância: Revela o impacto real das penalidades de resgate antecipado e a baixa liquidez inicial do produto.

[ ] Qual o índice de correção monetária e qual a taxa de juros real garantida para a reserva?.

- Importância: Define a rentabilidade da parte de acumulação do produto.

[ ] Qual o prazo de carência para o primeiro resgate parcial e total?.

- Importância: Determina o período em que o dinheiro ficará “travado”.

- Categoria: Coberturas

[ ] Quais são todas as exclusões de risco para a cobertura de morte e invalidez?.

- Importância: Evita surpresas negativas no momento do sinistro.

[ ] Para a cobertura de Doenças Graves (DG), solicite a lista exata de doenças cobertas e as condições para pagamento (ex: estágio da doença).

- Importância: As listas variam muito entre seguradoras e podem ser restritivas.

[ ] cobertura de invalidez é por doença (IFPD) e por acidente (IPTA)? Qual o conceito de invalidez utilizado?.

- Importância: Ajuda a entender se a cobertura é apenas funcional (mais restrita) ou abrange a perda de capacidade para o trabalho.

- Categoria: Seguradora

[ ] A seguradora possui registro ativo na SUSEP?.

- Importância: Garante que a empresa está legalmente autorizada a operar.

[ ] Qual a classificação da seguradora em agências de rating (se houver) e sua reputação em sites de avaliação de consumidores (como o Reclame Aqui)?.

- Importância: Ajuda a medir a solidez financeira e a qualidade do atendimento ao cliente.

[ ] Verificar o histórico de pagamento de sinistros.

- Importância: Avaliar o cumprimento de obrigações contratuais pela seguradora.

[ ] Analisar a longevidade e a tradição da seguradora no mercado.

- Importância: Indicadores relevantes de sua estabilidade e experiência.

- Categoria: Tributação

[ ] Como funciona a tributação sobre o ganho de capital no momento do resgate em vida? A tabela é progressiva ou regressiva?.

- Importância: Permite planejar o impacto fiscal de um eventual resgate.

[ ] Compreender que a indenização por morte é isenta de Imposto de Renda (IR) e de Imposto sobre Transmissão Causa Mortis e Doação (ITCMD).

- Importância: Este é um benefício significativo para o planejamento sucessório.

Considerações Finais A decisão de contratar um seguro de vida resgatável deve ser informada, precedida de uma análise comparativa rigorosa com as alternativas disponíveis e, acima de tudo, de uma leitura minuciosa de todas as condições da apólice. Este produto não é inerentemente “bom” ou “ruim”, mas sua validade é circunstancial e depende de um alinhamento preciso com os objetivos, o horizonte de tempo e o perfil comportamental do contratante.

A História de Pedro e Ana: Entendendo o Seguro de Vida Resgatável

Era uma tarde ensolarada de primavera quando Pedro, um arquiteto de 35 anos, e sua esposa Ana, uma talentosa designer gráfica, se reuniram com o Sr. Carlos, um experiente consultor de seguros. Com a chegada recente da pequena Sofia, o casal sentia a necessidade de organizar as finanças e, principalmente, garantir a segurança do futuro da família.

“Sr. Carlos, estamos pensando em um seguro de vida”, começou Pedro. “Mas, para ser honesto, sempre tive um pé atrás. Pagar por algo que, se não usar, ‘perde-se’ o dinheiro, me incomoda um pouco.” Ana assentiu, concordando com a percepção de que o seguro tradicional era um “gasto sem retorno tangível”.

O Sr. Carlos sorriu. “Compreendo perfeitamente essa preocupação, Pedro. É por isso que quero apresentar a vocês uma modalidade que tem ganhado muito espaço no Brasil: o Seguro de Vida Resgatável.”

Ele explicou que, diferentemente do seguro de vida tradicional, que tem como único objetivo a proteção, o Seguro de Vida Resgatável é um produto híbrido. “Ele combina a proteção contra imprevistos, como falecimento ou invalidez, com a formação de uma reserva financeira que vocês podem, inclusive, resgatar em vida”.

Ana, curiosa, perguntou sobre o custo. “Ele é mais caro no início, Ana, pois uma parte do valor pago é destinada a essa reserva”, explicou Carlos. “Mas há uma grande vantagem: na maioria dos planos vitalícios resgatáveis, o prêmio é nivelado. Isso significa que o valor é calculado na idade de vocês hoje e, a partir daí, não sofrerá reajustes por faixa etária no futuro, apenas pela inflação. Isso garante uma previsibilidade de custos para a vida toda, eliminando o risco de o seguro se tornar impagável na velhice”.

Pedro e Ana acharam a ideia de ter uma reserva acessível em vida muito interessante. “Seria como uma ‘poupança forçada’, né? Para aqueles que, como nós, às vezes lutam para poupar regularmente”, comentou Pedro.

O Sr. Carlos então destacou o principal uso que ele via para o produto: o planejamento sucessório. “Pedro, em caso de falecimento, o capital do seguro é pago diretamente aos beneficiários, não entra no inventário e é isento de Imposto de Renda e ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) na maioria dos estados”. “Isso significa que a Sofia teria liquidez imediata para cobrir despesas e impostos, sem ter que esperar anos por um processo burocrático, preservando o patrimônio que vocês construíram”.

No entanto, o consultor foi transparente sobre as “letras miúdas”. “É crucial entender, contudo, que esse produto não é um investimento puro de alta rentabilidade“. “Sua rentabilidade tende a ser inferior à de fundos de investimento ou previdência privada, pois parte do prêmio custeia a proteção e há taxas de administração”. Ele também explicou sobre a carência de 24 meses para o resgate e que resgates antecipados podem acarretar penalidades significativas, resultando em um valor inferior ao total pago, especialmente nos primeiros anos. “Não é um dinheiro para emergências de curto prazo”, ele alertou.

Anos se passaram. Sofia cresceu, Pedro e Ana continuaram pagando seus prêmios, que se mantinham previsíveis, ajustados apenas pela inflação. A cada ano, viam a reserva crescer, ainda que modestamente. Quando Sofia estava prestes a entrar na faculdade, uma oportunidade de intercâmbio surgiu, mas exigia um investimento inicial inesperado. Pedro e Ana avaliaram suas opções e, com a orientação do Sr. Carlos, decidiram fazer um resgate parcial da reserva do seguro.

Não foi uma rentabilidade espetacular, mas o dinheiro estava lá, acessível, sem burocracia excessiva e sem a necessidade de mexer em outros investimentos. Eles sentiram que o produto cumpriu sua promessa: ofereceu a proteção necessária por todos aqueles anos e, na hora da necessidade, a reserva esteve disponível, dando a eles a flexibilidade e o poder de escolha que tanto valorizavam.

“Realmente, Sr. Carlos”, disse Pedro em uma ligação. “Não era um investimento, mas foi uma forma disciplinada de proteger nossa família e, ao mesmo tempo, ter uma ‘carta na manga’ para momentos como este. A previsibilidade do custo e a tranquilidade de saber que a Sofia estaria amparada, com ou sem a reserva, fizeram toda a diferença.” O Seguro de Vida Resgatável, para Pedro e Ana, provou ser uma ferramenta valiosa de planejamento, alinhada aos seus objetivos de longo prazo e ao seu perfil comportamental, que valorizava a sensação de ter um “retorno” mesmo em um produto de proteção.

A história de Pedro e Ana, que você acabou de ler, é uma ilustração simplificada e fictícia, criada com o objetivo de facilitar a compreensão sobre o funcionamento e as características do Seguro de Vida Resgatável. Ela foi pensada para tornar conceitos complexos mais acessíveis, como a dupla função de proteção e acumulação de capital, a previsibilidade do prêmio nivelado, e seu papel no planejamento sucessório.

No entanto, é fundamental lembrar que as condições reais de um seguro podem ser complexas, envolvendo detalhes sobre taxas de carregamento, taxas de administração, tabelas de resgate, prazos de carência e rentabilidades que precisam ser cuidadosamente analisadas. Por isso, este relato não substitui de forma alguma a consulta a profissionais especializados em planejamento financeiro e seguros. Eles poderão realizar uma análise aprofundada de suas necessidades e objetivos de vida, comparar propostas de diferentes seguradoras com base em critérios técnicos, e garantir que você faça a escolha mais adequada e financeiramente eficiente para seu perfil.

Exemplos Práticos Detalhados

Para tornar o conceito do Seguro de Vida Resgatável ainda mais tangível, vamos mergulhar em histórias fictícias, mas baseadas em cenários reais do dia a dia. Elas ilustram como diferentes perfis podem se beneficiar — ou não — das particularidades deste produto.

Estudo de Caso 1: A Tranquilidade de Dona Lúcia e a Proteção do Legado

Dona Lúcia, aos 55 anos, era uma empresária bem-sucedida do setor de eventos em Curitiba. Com um patrimônio considerável já estabelecido e dois filhos adultos, sua principal preocupação era garantir que sua sucessão fosse a mais tranquila e eficiente possível. Ela não tinha muita paciência para gerenciar investimentos complexos e, como muitos brasileiros, sentia uma aversão a “pagar por algo que não vai receber”.

O Dilema de Dona Lúcia: Como assegurar que seus filhos teriam liquidez imediata para os custos de inventário e impostos (como o ITCMD, que pode ser significativo) sem que tivessem que vender bens valiosos de forma apressada, e sem que o custo do seguro aumentasse exponencialmente à medida que envelhecia? Ela queria uma solução simples, com previsibilidade de custos para a vida toda.

A Escolha: Após consultar um planejador financeiro, Dona Lúcia optou por um Seguro de Vida Vitalício Resgatável com Prêmio Nivelado.

Por Que Fez Sentido:

- Planejamento Sucessório Simplificado: O capital segurado do Seguro de Vida Resgatável não entra no inventário e é isento de Imposto de Renda e ITCMD na maioria dos estados. Isso significava que, em caso de seu falecimento, seus filhos teriam os recursos rapidamente, sem a burocracia e os custos do processo de inventário.

- Previsibilidade de Custos: O prêmio nivelado garantia que o valor pago mensalmente, ajustado apenas pela inflação, permaneceria estável ao longo de toda a sua vida, sem surpresas com reajustes por faixa etária. Isso ofereceu a ela uma grande tranquilidade e facilitou o planejamento de longo prazo.

- Sensação de “Não Perder Dinheiro”: Embora seu foco principal não fosse o investimento, a possibilidade de resgate da reserva em vida atendeu à sua aversão cultural a “perder” o dinheiro do seguro. Isso funcionou como uma “poupança forçada” disciplinada, mesmo que a rentabilidade da reserva fosse modesta.

O Resultado: Dona Lúcia manteve seu seguro por muitos anos. Em um dado momento, precisou de um valor para uma despesa médica inesperada que não era coberta pelo seguro de saúde. A reserva do seguro de vida, já com muitos anos de contribuição e após o período de carência, pôde ser acessada parcialmente. Embora o resgate não fosse o mais rentável comparado a outros investimentos puros, a facilidade e a disponibilidade do capital, sem burocracia de inventário ou impostos sobre herança, validaram a decisão dela. Para Dona Lúcia, a previsibilidade, a segurança sucessória e a flexibilidade em vida foram os grandes trunfos.

Estudo de Caso 2: A Disciplina do Casal Silva e a Otimização dos Retornos

João e Maria Silva, um casal de 35 e 33 anos, respectivamente, eram profissionais liberais em São Paulo, com rendas crescentes e um filho pequeno. Eles eram altamente disciplinados com suas finanças e já investiam uma parte significativa de seus ganhos em diversos produtos, sempre buscando a melhor rentabilidade. Seu maior objetivo era proteger a família em caso de morte ou invalidez, garantindo a quitação do financiamento do apartamento e a educação do filho, sem, contudo, sacrificar o potencial de crescimento de seu patrimônio.

O Dilema do Casal: Como conseguir uma proteção robusta para a família, com custos acessíveis, mas sem que essa proteção “travasse” parte do capital em um produto de rentabilidade inferior? Eles acreditavam que poderiam gerenciar seus próprios investimentos de forma mais eficiente.

A Escolha: O casal Silva optou pela estratégia conhecida como “Buy Term and Invest the Difference” (BTID). Eles contrataram um Seguro de Vida Temporário com cobertura robusta (para 20 anos, cobrindo o período do financiamento e a fase de dependência do filho) e investiram a diferença entre o custo desse seguro e o de um seguro resgatável em previdência privada (VGBL) e títulos do Tesouro Direto (Tesouro IPCA).

Por Que Fez Sentido:

- Custo-Benefício da Proteção: O seguro temporário era significativamente mais barato que um resgatável, permitindo que o casal obtivesse a proteção necessária para a família por um custo menor.

- Otimização da Rentabilidade: Ao investir a diferença em produtos focados em acumulação de capital (previdência e Tesouro Direto), eles conseguiram retornos mais elevados do que teriam com a reserva do seguro resgatável. A simulação na fonte ilustra como essa estratégia pode gerar um patrimônio acumulado consideravelmente maior ao longo do tempo.

- Flexibilidade e Liquidez: Os investimentos em previdência e Tesouro Direto ofereciam maior liquidez e flexibilidade de acesso aos recursos, sem as penalidades e carências associadas ao resgate antecipado de um seguro resgatável.

O Resultado: Após 15 anos, o financiamento do apartamento estava quitado e o filho dos Silva já estava na faculdade. O patrimônio acumulado nos investimentos superou em muito o que a reserva de um seguro resgatável teria rendido. Eles puderam usar parte desse capital para custear a faculdade do filho, e ainda tinham uma reserva robusta para seus objetivos de aposentadoria e outros projetos futuros. A estratégia BTID provou ser a mais eficiente financeiramente para o perfil disciplinado e focado em retorno do casal Silva, demonstrando que a liberdade de escolha e a maximização dos ganhos eram suas prioridades.

A história de Dona Lúcia e a do casal Silva, que você acabou de ler, são ilustrações simplificadas e fictícias, criadas com o objetivo de facilitar a compreensão sobre o funcionamento e as características do Seguro de Vida Resgatável e de suas alternativas. Elas foram pensadas para tornar conceitos complexos mais acessíveis, demonstrando as diversas aplicações e os trade-offs envolvidos.

No entanto, é fundamental lembrar que as condições reais de um seguro podem ser complexas, envolvendo detalhes sobre taxas de carregamento, taxas de administração, tabelas de resgate, prazos de carência e rentabilidades que precisam ser cuidadosamente analisadas. Por isso, este relato não substitui de forma alguma a consulta a profissionais especializados em planejamento financeiro e seguros. Eles poderão realizar uma análise aprofundada de suas necessidades e objetivos de vida, comparar propostas de diferentes seguradoras com base em critérios técnicos, e garantir que você faça a escolha mais adequada e financeiramente eficiente para seu perfil.

Mitos e Verdades sobre o Seguro de Vida Resgatável

O Seguro de Vida Resgatável, por sua natureza híbrida, muitas vezes gera confusão no mercado. Para ajudar a compreender melhor este produto, separamos alguns mitos e verdades que circulam por aí:

- Seguro de Vida Resgatável é um Investimento Financeiro.

- FALSO

- Embora possua um componente de acumulação de capital ou “reserva financeira”, que se assemelha a uma poupança, o objetivo primário do seguro de vida resgatável é a proteção contra riscos como morte e invalidez. Especialistas afirmam que ele não deve ser contratado com a mentalidade de um investimento financeiro, pois sua rentabilidade é consistentemente inferior a produtos de investimento puros. A reserva é um benefício secundário e de natureza conservadora.

- Posso resgatar 100% do valor que paguei a qualquer momento.

- FALSO

- O valor disponível para resgate não equivale, especialmente nos primeiros anos, à soma total dos prêmios pagos. O montante resgatável corresponde à reserva formada pelo prêmio de acumulação, acrescida da rentabilidade e descontados os custos e eventuais penalidades. Existe um período de carência, geralmente de 24 meses, para o primeiro resgate. Além disso, resgates antecipados estão sujeitos a deduções e pesadas penalidades, que podem fazer com que o segurado receba um valor muito inferior ao que pagou, principalmente na primeira década do contrato.

- O prêmio (valor pago) do seguro resgatável aumenta com a minha idade, como nos seguros tradicionais.

- FALSO

- Uma das características mais distintivas do seguro resgatável, especialmente o vitalício, é a adoção do prêmio nivelado. O valor do prêmio é calculado no momento da contratação, com base em fatores como idade e saúde, e não sofre reajustes por mudança de faixa etária ao longo da vigência do contrato, sendo atualizado anualmente apenas por um índice de inflação (ex: IPCA).

- A seguradora pode cancelar a apólice unilateralmente a qualquer momento.

- FALSO

- Diferente de alguns seguros de risco anuais, que são contratos bilaterais e podem ser cancelados pela seguradora na renovação, o seguro de vida resgatável vitalício é um contrato unilateral e não pode ser cancelado pela seguradora (exceto em casos comprovados de fraude). Isso oferece uma garantia de cobertura perene e estabilidade contratual.

- O Seguro de Vida Resgatável é uma excelente ferramenta para planejamento sucessório.

- VERDADEIRO

- O capital segurado pago por morte não integra o inventário e é direcionado diretamente aos beneficiários. Isso proporciona liquidez imediata para que a família possa cobrir despesas urgentes, impostos sobre herança (ITCMD) e custos do próprio inventário, evitando a venda apressada de bens. Além disso, a indenização é isenta de Imposto de Renda (IR) e de ITCMD na maioria dos estados.

- A rentabilidade da reserva do seguro resgatável é alta e competitiva com outros investimentos.

- FALSO

- A rentabilidade da reserva é geralmente modesta e inferior à de investimentos puros, devido aos custos embutidos como taxas de carregamento e administração, que corroem parte do retorno potencial. A reserva é corrigida por um índice de inflação (geralmente IPCA) e uma taxa de juros real, que costuma girar em torno de 3% ao ano, incidindo apenas sobre o saldo da reserva acumulada, e não sobre o total dos prêmios pagos.

- Seguro de Vida Resgatável é apenas para pessoas ricas.

- FALSO

- A adequação do produto não está ligada apenas a um nível de renda específico, mas a um “mindset” financeiro e objetivos de vida. Ele pode ser indicado para jovens profissionais que buscam previsibilidade de custo e disciplina de poupança, além de proteção. Contudo, é um produto que exige um orçamento mais robusto do que um seguro tradicional devido ao seu custo inicial mais elevado.

- É sempre a melhor opção em comparação com outras modalidades de seguro e investimento.

- FALSO

- A validade do seguro resgatável é circunstancial e depende de um alinhamento preciso com os objetivos, o horizonte de tempo e o perfil comportamental do contratante. Para quem prioriza a maximização de retorno ou necessita de flexibilidade e liquidez no curto prazo, a estratégia de separar a proteção (com um seguro temporário mais barato) do investimento (em veículos mais rentáveis, como previdência privada ou títulos do Tesouro Direto) é financeiramente superior e mais eficiente. O seguro resgatável pode ser menos eficiente financeiramente, mas mais eficaz comportamentalmente para perfis menos disciplinados.

FAQ: Perguntas Frequentes sobre o Seguro de Vida Resgatável

Aqui você encontra respostas diretas para as perguntas mais frequentes sobre o Seguro de Vida Resgatável, ajudando a entender se essa modalidade é ideal para você.

- O que é o Seguro de Vida Resgatável e como ele funciona? O Seguro de Vida Resgatável é uma modalidade de apólice que combina a proteção de um seguro de vida tradicional com uma reserva financeira que pode ser resgatada pelo próprio titular em vida. Funciona da seguinte maneira: parte do valor que você paga mensalmente (o prêmio) é destinada a cobrir o risco de falecimento (a cobertura), e a outra parte é alocada em um fundo de investimento, formando uma reserva. Essa reserva acumula rendimentos ao longo do tempo, corrigidos por um índice financeiro, como o IPCA, por exemplo. Após um período de carência definido em contrato, você ganha o direito de resgatar parte ou todo o valor dessa reserva.

- O Seguro de Vida Resgatável é um investimento? Ele oferece boa rentabilidade? Não, o Seguro de Vida Resgatável não deve ser encarado como um investimento puro. Sua rentabilidade é consistentemente inferior à de investimentos financeiros puros (como Tesouro Direto, fundos ou previdência privada) devido aos custos embutidos, como taxas de carregamento e administração, que corroem parte do retorno potencial. A reserva é tipicamente corrigida monetariamente por um índice de inflação (como o IPCA) e uma taxa de juros real, que costuma variar em torno de 3% ao ano.

- Posso resgatar 100% do valor pago no Seguro de Vida Resgatável a qualquer momento? Não. Geralmente, existe um período de carência para o resgate, que na prática de mercado e regulamentação da SUSEP converge para 24 meses. Além disso, resgates antecipados estão sujeitos a penalidades e deduções significativas, especialmente nos primeiros anos do contrato, podendo fazer com que o segurado receba um valor muito inferior ao que pagou. O valor resgatável corresponde à reserva matemática formada, não à soma total dos prêmios pagos, pois uma parte custeou a proteção de risco.

- Como o prêmio do Seguro de Vida Resgatável funciona e ele aumenta com a idade? Uma característica distintiva de muitos seguros resgatáveis, especialmente os vitalícios, é a adoção do prêmio nivelado. Isso significa que o valor do prêmio é calculado no momento da contratação com base na idade, gênero e saúde do proponente e, uma vez definido, não sofre reajustes por mudança de faixa etária ao longo da vigência do contrato, sendo atualizado apenas anualmente por um índice de inflação (como o IPCA). Isso difere dos seguros de risco tradicionais, que geralmente reajustam o prêmio com o avanço da idade do segurado.

- O Seguro de Vida Resgatável é uma boa ferramenta para planejamento sucessório? Sim, o Seguro de Vida Resgatável se destaca como uma ferramenta excepcionalmente eficaz para planejamento sucessório. O capital segurado pago por morte não integra o inventário e é isento de Imposto de Renda (IR) e de Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) na maioria dos estados. Isso proporciona liquidez imediata aos beneficiários (em poucas semanas), permitindo que a família cubra despesas urgentes e preserve o patrimônio, evitando burocracia e custos do inventário.

- Para quem o Seguro de Vida Resgatável é mais indicado e para quem não é?

Indicado para:

- Indivíduos com foco em planejamento sucessório de longo prazo e proteção de legado, que valorizam a liquidez imediata e a eficiência tributária.

- Pessoas que buscam previsibilidade de custos (prêmio nivelado) e se beneficiam de um mecanismo de “poupança forçada” para acumular uma reserva, mesmo que a rentabilidade seja modesta.

- Consumidores com aversão à percepção de “perda” associada ao seguro de vida tradicional, que valorizam a possibilidade de ter um retorno em vida.

Não recomendado para:

- Quem busca maximizar a rentabilidade e o crescimento do patrimônio, pois investimentos puros tendem a ser financeiramente mais eficientes.

- Pessoas que necessitam de liquidez imediata ou no curto/médio prazo, devido aos longos períodos de carência e às penalidades por resgate antecipado.

- Famílias com orçamento limitado, cuja prioridade é a máxima proteção pelo menor custo possível (um seguro temporário seria mais adequado).

- Como posso verificar a solidez e a confiabilidade de uma seguradora de Seguro de Vida Resgatável? É crucial avaliar a solidez da seguradora, pois é um compromisso de longo prazo. Você pode verificar:

- Registro ativo na SUSEP (Superintendência de Seguros Privados), que é o órgão regulador do setor.

- A classificação da seguradora em agências de rating (se disponível) para avaliar sua solidez financeira.

- Sua reputação em sites de avaliação de consumidores, como o Reclame Aqui, analisando o volume de reclamações e o índice de solução.

- O histórico de pagamento de sinistros da empresa.

- A longevidade e a tradição da seguradora no mercado, que são bons indicadores de estabilidade. A SUSEP também disponibiliza dados financeiros públicos no Sistema de Estatísticas do Setor (SES).

- Quais são as principais vantagens e desvantagens do seguro de vida resgatável?

Vantagens:

- Flexibilidade e Liquidez: Permite o resgate dos valores acumulados para usar em emergências, para complementar a aposentadoria ou para realizar projetos pessoais.

- Dupla Finalidade: Oferece proteção para seus beneficiários em caso de falecimento e, ao mesmo tempo, funciona como uma forma de poupança de longo prazo.

- Planejamento Sucessório: A indenização por morte não entra em inventário, sendo paga diretamente aos beneficiários de forma rápida e livre de burocracias.

Desvantagens:

- Custo Mais Elevado: Os prêmios (mensalidades) são significativamente mais caros que os de um seguro de vida tradicional (não resgatável), pois incluem a formação da reserva.

- Rendimento Inicial Lento: Nos primeiros anos, a maior parte do prêmio vai para cobrir os custos da apólice e o risco, fazendo com que a reserva acumulada cresça de forma mais lenta.

- Carência para Resgate: Não é possível resgatar o valor imediatamente. Existe um período de carência, geralmente de 24 meses, que deve ser cumprido.

- Qual a diferença entre um seguro de vida resgatável e um não resgatável?

A diferença fundamental está no acúmulo de valor e na possibilidade de resgate em vida.

- Seguro de Vida Resgatável: Você paga um valor maior, mas constrói uma reserva financeira que pode ser resgatada por você. Se você cancelar a apólice após o período de carência, recebe de volta uma parte dos valores pagos.

- Seguro de Vida Não Resgatável (ou Temporário): É um seguro “puro”. Você paga um prêmio menor exclusivamente pela cobertura de risco (morte, invalidez, etc.). Não há formação de reserva nem devolução de valores em caso de cancelamento. O dinheiro só é pago se o sinistro (o evento coberto) ocorrer durante a vigência da apólice.

- É possível resgatar o dinheiro de um seguro de vida?

Sim, mas apenas no Seguro de Vida Resgatável. Após cumprir o período de carência estipulado na apólice (geralmente 24 meses), você pode solicitar o resgate de parte ou da totalidade do saldo acumulado na sua reserva.

- Depois de quanto tempo posso resgatar o valor do meu seguro?

O prazo mínimo para solicitar o primeiro resgate é chamado de período de carência. Na grande maioria das seguradoras, esse prazo é de 24 meses (2 anos) a contar da data de contratação. Antes disso, o resgate não é permitido.

- O que acontece se eu cancelar o seguro de vida? Tenho direito a receber algum valor de volta?

Se você cancelar um Seguro de Vida Resgatável após o período de carência, sim, você terá direito a receber o valor acumulado na sua reserva, de acordo com as regras da sua apólice. Contudo, se o cancelamento ocorrer durante o período de carência, você geralmente perde o direito a qualquer devolução.

Já no seguro de vida não resgatável, o cancelamento simplesmente encerra a cobertura, sem direito a devolução de qualquer valor pago.

- Como é calculado o valor de resgate do seguro de vida?

O valor de resgate é correspondente ao saldo da Provisão Matemática de Benefícios a Conceder (PMBaC). De forma simples, é o total dos prêmios pagos destinados à formação da reserva, acrescido dos rendimentos financeiros e descontados os custos administrativos e taxas previstas na apólice. É importante saber que, especialmente nos primeiros anos, o valor de resgate pode ser inferior ao total dos prêmios pagos.

- Quanto custa um seguro de vida resgatável?

O custo (prêmio) de um seguro de vida resgatável varia muito e depende de fatores como:

- Idade e Gênero: Pessoas mais jovens pagam menos.

- Estado de Saúde e Hábitos: Fumantes ou pessoas com doenças preexistentes pagam mais caro.

- Profissão: Profissões de alto risco podem encarecer o seguro.

- Valor da Cobertura (Capital Segurado): Quanto maior a indenização desejada (ex: R$500 mil), maior será o prêmio.

- Coberturas Adicionais: Inclusão de proteção contra invalidez, doenças graves, etc.

Por ser também um investimento, o prêmio será sempre superior ao de um seguro tradicional com as mesmas coberturas.

- Como é definido o valor de um seguro de vida?

O valor é definido com base em uma análise de risco do perfil do segurado e no capital segurado que ele deseja contratar. A seguradora utiliza tabelas atuariais e as informações fornecidas pelo cliente na Declaração Pessoal de Saúde para calcular a probabilidade de ocorrência de um sinistro e, assim, precificar o prêmio.

- O seguro de vida resgatável é isento de Imposto de Renda?

Depende do evento.

- Indenização por Morte: Sim. O valor recebido pelos beneficiários em caso de falecimento do titular é totalmente isento de Imposto de Renda.

- Resgate em Vida: Não. O valor que você resgata em vida é tributado. A tributação incide apenas sobre os rendimentos da reserva, não sobre o valor total. A alíquota segue a tabela do IR para investimentos, que pode ser regressiva (quanto mais tempo o dinheiro fica aplicado, menor o imposto) ou progressiva, dependendo da sua escolha no momento da contratação.

- Quem tem direito a receber o seguro de vida em caso de falecimento do titular?

O valor é pago aos beneficiários indicados pelo titular na apólice. O segurado tem total liberdade para escolher quem quiser (familiares, amigos, sócios, etc.), sem necessidade de seguir a ordem de herança legal. Caso não haja indicação, o pagamento segue a lei, sendo 50% para o cônjuge (não separado judicialmente) e 50% para os herdeiros legais.

- Quanto tempo após o falecimento os beneficiários podem solicitar o seguro?

Os beneficiários devem comunicar o sinistro à seguradora o mais rápido possível. Após o envio de toda a documentação necessária (certidão de óbito, documentos do segurado e dos beneficiários, etc.), a SUSEP (Superintendência de Seguros Privados) determina que a seguradora tem um prazo máximo de 30 dias para efetuar o pagamento da indenização.

- Existem situações que podem impedir o recebimento do seguro de vida?

Sim, são as chamadas exclusões de cobertura. As mais comuns são:

- Morte decorrente de atos ilícitos praticados pelo segurado.

- Suicídio ocorrido nos primeiros 2 anos de vigência do contrato.

- Doenças preexistentes não declaradas na contratação (má-fé).

- Uso de material nuclear, atos de guerra ou terrorismo.

- Desastres naturais de proporções catastróficas (como terremotos e maremotos).

É fundamental ler a seção de “Riscos Excluídos” na sua apólice.

- Qual é o melhor seguro de vida resgatável?

O “melhor” seguro é aquele que se alinha às suas necessidades e ao seu perfil financeiro. Para escolher, compare os seguintes pontos:

- Taxas: Verifique as taxas de administração e de carregamento (que incide sobre os prêmios pagos).

- Rendimento: Analise o histórico de rendimento do fundo onde a reserva é aplicada.

- Solidez da Seguradora: Pesquise a reputação e a saúde financeira da empresa.

- Condições de Resgate: Entenda as regras e possíveis penalidades para resgates antecipados.

- Quais seguradoras oferecem o seguro de vida resgatável?

Diversas grandes seguradoras no Brasil oferecem essa modalidade. Algumas das mais conhecidas incluem Prudential, MetLife, Bradesco Vida e Previdência, Icatu Seguros e MAG Seguros.

- É possível contratar um seguro de vida para pessoas acima de 60 anos?

Sim, é possível, mas com algumas ressalvas. A aceitação pode ser mais restrita e o custo do prêmio será consideravelmente mais alto. A seguradora fará uma avaliação de saúde mais rigorosa e poderá limitar o valor máximo da cobertura. Por isso, o ideal é contratar o seguro quando se é mais jovem.

Conclusão

Aprofundamos o conhecimento sobre o Seguro de Vida Resgatável, um produto financeiro de natureza complexa e dual que se posiciona na interseção entre proteção e acumulação de capital. Ele foi concebido para atender à demanda de consumidores brasileiros que buscam um retorno tangível em vida, mitigando a percepção de que o seguro tradicional é um “custo perdido”.

Os principais benefícios deste produto concentram-se em:

- Sua eficácia como ferramenta de planejamento sucessório. O capital segurado pago por morte não integra o inventário, é isento de Imposto de Renda (IR) e de ITCMD na maioria dos estados, e proporciona liquidez imediata aos beneficiários, ajudando a cobrir despesas e impostos do próprio inventário.

- A previsibilidade de custos a longo prazo proporcionada pelo prêmio nivelado. O valor do prêmio é calculado no momento da contratação e não sofre reajustes por mudança de faixa etária, apenas pela inflação, tornando-se comparativamente mais barato em idades avançadas do que um seguro tradicional.

- A flexibilidade financeira de acessar a reserva acumulada em vida. No entanto, é crucial lembrar que o valor de resgate não equivale ao total pago nos primeiros anos e está sujeito a carências e penalidades.

Contudo, é fundamental considerar as desvantagens significativas:

- A rentabilidade da reserva é modestamente inferior à de investimentos puros. Os custos embutidos, como taxas de carregamento e administração, corroem parte do retorno potencial, o que faz com que especialistas afirmem que ele não deve ser contratado com a mentalidade de um investimento financeiro.

- A baixa liquidez, com longos períodos de carência (geralmente 24 meses) e pesadas penalidades por resgates antecipados, especialmente na primeira década do contrato.

- A complexidade inerente ao produto, com sua estrutura de prêmios divididos e tabelas de resgate, pode dificultar a compreensão do consumidor médio, exigindo transparência clara na venda.

Em suma, o seguro de vida resgatável não é intrinsecamente “bom” nem “ruim”. Sua validade é circunstancial e depende de um alinhamento preciso com os objetivos, o horizonte de tempo e o perfil comportamental do contratante.

- É uma ferramenta poderosa para clientes focados em planejamento de legado, que valorizam a disciplina e a simplicidade de um produto integrado, e que buscam previsibilidade de custos para a vida toda.

- Para quem prioriza a maximização de retorno financeiro ou necessita de flexibilidade e liquidez no curto prazo, a estratégia de separar a proteção (com um seguro temporário mais barato) do investimento (em veículos mais rentáveis, como previdência privada ou títulos do Tesouro Direto) é, na maioria dos cenários, financeiramente superior.

A decisão de contratar um seguro de vida resgatável deve ser, portanto, informada. Recomenda-se uma análise comparativa rigorosa com as alternativas disponíveis e, acima de tudo, uma leitura minuciosa de todas as condições da apólice, incluindo tabelas de resgate, prazos de carência, e custos embutidos. Além disso, a consulta a profissionais especializados e independentes em planejamento financeiro e seguros pode ser crucial para garantir a escolha mais adequada ao seu perfil e objetivos.

Lembre-se que a SUSEP (Superintendência de Seguros Privados) é o órgão responsável por autorizar, controlar e fiscalizar o mercado de seguros no Brasil, e verificar o registro da seguradora é um passo importante para avaliar sua solidez.

Espero que este guia tenha sido útil e esclarecedor. Se você tiver mais dúvidas, não hesite em deixar o seu comentário aqui em baixo. Seu feedback significa o mundo para nós.