Doação de Bens em Vida: O Guia Definitivo

A doação de bens em vida é um contrato pelo qual uma pessoa, conhecida como doador, transfere seu patrimônio ou parte dele a outra pessoa (donatário) enquanto ainda está viva. Esta prática é amplamente utilizada como um instrumento de planejamento sucessório, com o objetivo de antecipar a herança e a divisão de bens, evitar conflitos familiares, e reduzir custos e a burocracia de um inventário futuro. No entanto, a legislação brasileira impõe restrições importantes, como a obrigação de respeitar a “legítima” dos herdeiros necessários (descendentes, ascendentes e cônjuge), que corresponde a 50% do patrimônio e não pode ser livremente doada, além da proibição de doar todos os bens sem reserva de parte ou renda suficiente para a subsistência do doador. A formalização da doação, especialmente para bens imóveis, exige escritura pública em cartório e registro, e a operação está sujeita ao Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), um tributo estadual cujas alíquotas variam de 2% a 8%.

Nesse artigo…

- 1. O Que É Doação de Bens em Vida e Por Que Considerá-la?

- 2. As Regras da Doação de Bens: Restrições Legais e Suas Razões

- 3. O Processo de Doação: Como Formalizar Corretamente?

- 4. Cláusulas Estratégicas para Doações em Vida

- 5. Custos e Impostos: O Que Você Precisa Saber Financeiramente

- 6. Cenários Específicos e Suas Particularidades

- 7. Vantagens e Desvantagens da Doação em Vida

- 8. Melhores Práticas e Conselhos Essenciais

- 9. Alternativas e Complementos ao Planejamento Sucessório

- A História da Doação da Familia Silva

- Estudos de Caso e Exemplos Práticos de Doação de Bens em Vida

- Mitos e Verdades sobre a Doação de Bens em Vida

- Conclusão: Planejando o Futuro com a Doação em Vida

Doação de Bens em Vida: Um Guia Completo para Planejar Sua Sucessão com Segurança e Paz Familiar

Já pensou em organizar seu patrimônio, garantir a tranquilidade de seus entes queridos e evitar futuras dores de cabeça com inventários e conflitos familiares? A doação em vida é uma ferramenta poderosa de planejamento sucessório, permitindo que você defina o destino de seu patrimônio enquanto ainda está no controle. Essa prática pode ser uma excelente maneira de antecipar a divisão de bens, evitar conflitos familiares e até mesmo reduzir custos com inventário no futuro.

Neste guia, exploraremos o que é a doação em vida, suas regras, custos, vantagens, desvantagens e como utilizá-la de forma estratégica e segura.

Aqui está a seção detalhada sobre a doação de bens em vida, conforme solicitado:

1. O Que É Doação de Bens em Vida e Por Que Considerá-la?

A doação de bens em vida é um instrumento poderoso e estratégico de planejamento patrimonial e sucessório.

1.1. Definição Simples: A doação em vida é o ato de transferir bens ou valores a outra pessoa enquanto você ainda está vivo, funcionando como uma antecipação da herança. É um contrato gratuito, onde o doador não recebe contraprestação direta.

- Este ato está previsto e regulamentado no Código Civil Brasileiro (artigos 538 a 564).

- É um negócio jurídico de liberalidade, que implica a transferência imediata da propriedade do bem doado ao donatário.

- A doação, uma vez formalizada e concluída, é, em regra, considerada um ato irrevogável, salvo exceções expressamente previstas em lei, como ingratidão do donatário ou descumprimento de encargos.

1.2. Principais Motivações (O “Porquê” por Trás da Ação):

Considerar a doação em vida pode trazer diversos benefícios e soluções para a organização do seu patrimônio e a tranquilidade de sua família:

- Antecipar a divisão de bens e herança: A doação em vida permite que você organize a destinação do seu patrimônio de acordo com suas preferências e desejos enquanto ainda está vivo. Essa antecipação proporciona a oportunidade de acompanhar o uso e a gestão desses bens pelos beneficiários.

- Evitar ou reduzir conflitos familiares: Ao deixar clara a divisão patrimonial em vida, você minimiza significativamente o potencial de disputas, ressentimentos e desentendimentos entre herdeiros, que são frequentemente observados em processos de inventário. A clareza na distribuição pode promover a harmonia familiar.

- Reduzir custos e burocracia com inventário futuro: Bens que são objeto de doação em vida não precisam ser incluídos no processo de inventário após o falecimento do doador. O inventário, seja judicial ou extrajudicial, costuma ser um processo demorado e mais oneroso, envolvendo custas judiciais, taxas de cartório e honorários advocatícios que podem ser evitados ou minimizados com a doação. Embora o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) incida sobre a doação, seu pagamento é antecipado em vida, o que pode ser visto como uma vantagem para o planejamento financeiro.

- Manter o controle sobre o destino dos bens: Diferentemente de um testamento, que só produz efeitos após a morte do testador, a doação em vida permite que o doador defina e veja a concretização da destinação de seu patrimônio. Além disso, o doador pode impor condições, encargos ou, notavelmente, reservar o usufruto do bem, mantendo o direito de uso e gozo, mesmo transferindo a propriedade. Essa prerrogativa permite ao doador continuar a se beneficiar do bem enquanto vivo, ao mesmo tempo em que já define seu destino final.

- Simplicidade: Raramente é possível transferir todos os bens em vida (há proibições legais para isso). No entanto, mesmo que apenas parte dos bens esteja envolvida nessa transferência antecipada, o ato já garante a redução da burocracia no inventário futuro.

2. As Regras da Doação de Bens: Restrições Legais e Suas Razões

Embora a doação em vida seja uma ferramenta flexível e poderosa para o planejamento sucessório, ela não é um ato de liberalidade ilimitado. O Código Civil Brasileiro (Lei nº 10.406/2002) impõe diversas restrições que visam proteger tanto o doador quanto os interesses de terceiros, especialmente os herdeiros necessários. Essas regras garantem a dignidade da pessoa humana e a solidariedade familiar, evitando o empobrecimento do doador ou o prejuízo de herdeiros legalmente protegidos.

2.1. Regra da Legítima dos Herdeiros Necessários

Uma das mais importantes restrições legais é a regra da legítima. A lei brasileira determina que 50% do patrimônio do doador (a legítima) seja obrigatoriamente reservada para os herdeiros necessários.

- Quem são os herdeiros necessários? São os descendentes (filhos, netos), os ascendentes (pais, avós) e o cônjuge. Eles têm direito a essa parte “de pleno direito”.

- O que o doador pode doar livremente? Apenas a outra metade de seu patrimônio, conhecida como “parte disponível”.

- Razão da regra: Essa imposição legal reflete a importância atribuída à solidariedade familiar e à proteção econômica dos familiares mais próximos, limitando a autonomia individual em prol de um equilíbrio social na transmissão de bens.

Exemplo prático: Se você possui um patrimônio de R$ 1.000.000,00 e tem herdeiros necessários, você só pode doar R$ 500.000,00 livremente. O restante (R$ 500.000,00) deve ser destinado obrigatoriamente aos herdeiros necessários.

2.2. Proibição da Doação Universal

O Código Civil (Artigo 548) declara nula a doação de todos os bens do doador sem que este reserve para si uma parte ou renda suficiente para sua subsistência.

- Razão da proibição: A finalidade primordial dessa norma é de caráter social e ético. Busca-se impedir que o doador, por um ato de liberalidade excessiva, se reduza a uma situação de pobreza ou miserabilidade, garantindo a preservação do princípio constitucional da dignidade da pessoa humana e assegurando que o indivíduo mantenha recursos mínimos para sua sobrevivência e bem-estar.

- Jurisprudência: O Superior Tribunal de Justiça (STJ) tem entendimento consolidado de que essa vedação possui caráter de regra inflexível, protegendo o patrimônio mínimo essencial.

- Exceções: A nulidade pode ser afastada se o doador demonstrar possuir outra fonte de renda (salário ou pensão) ou se houver a reserva de usufruto sobre o bem doado, o que garante sua subsistência.

2.3. Doação Inoficiosa

A doação inoficiosa ocorre quando o valor doado ultrapassa o limite da parte disponível do patrimônio do doador, invadindo a legítima dos herdeiros necessários. O Artigo 549 do Código Civil estabelece que tal doação é nula apenas na parte que excede o limite legal.

- Consequências: A nulidade é parcial, afetando somente a porção que ultrapassa a legítima, e não a totalidade da doação. Caso a legítima seja desrespeitada, os herdeiros podem questionar judicialmente a doação.

- Mecanismo de contestação: Os herdeiros necessários prejudicados podem contestar a doação inoficiosa por meio de uma ação judicial específica, conhecida como “ação de redução de doações excessivas”.

- Prazo: O prazo prescricional para essa ação é de 10 anos sob o Código Civil de 2002 (Art. 205), contados a partir da abertura da sucessão (falecimento do doador).

- Validade: É importante notar que a concordância dos herdeiros com uma partilha desigual na época da doação não convalida a nulidade da doação inoficiosa, pois a legítima é indisponível.

2.4. Outras Situações de Nulidade ou Anulabilidade

Além das restrições já mencionadas, o Código Civil prevê outras situações que podem levar à nulidade ou anulabilidade de uma doação, visando proteger a integridade do ato jurídico e os interesses das partes e de terceiros:

- Fraude contra Credores (Ação Pauliana): Uma doação pode ser anulada se for feita por um devedor já insolvente ou que se torna insolvente em virtude da doação, com a intenção deliberada de prejudicar seus credores. Credores podem ajuizar uma Ação Pauliana para anular tal doação.

- Doação do Cônjuge Adúltero ao Cúmplice: A lei permite que a doação feita por um cônjuge adúltero ao seu cúmplice seja anulada pelo outro cônjuge ou por seus herdeiros necessários. O prazo para propor essa ação de anulação é de 2 anos, contados a partir da data da dissolução da sociedade conjugal (divórcio ou morte).

- Doação por Pessoa Incapaz ou Pródiga: Doações realizadas por uma pessoa absolutamente incapaz (como um menor de 16 anos ou alguém sem discernimento devido a doença) são consideradas nulas de pleno direito. No caso de uma pessoa pródiga (que dilapida seu patrimônio de forma descontrolada), a doação é permitida apenas se ela estiver devidamente assistida por um curador.

- Doação de Bens com Restrições Legais ou Indivisíveis: Não podem ser doados bens cuja alienação é proibida por lei, como bens públicos, ou imóveis que estejam afetados por restrições legais (dívidas, hipotecas, penhoras ou litígios judiciais pendentes). Bens indivisíveis não podem ser doados sem o consentimento de todos os envolvidos.

- Doações feitas por Coação, Fraude ou Engano (Vícios de Consentimento): Se a doação for realizada sob coação (ameaça ou pressão), dolo (engano intencional), erro (falsa percepção da realidade), lesão (aproveitamento da inexperiência ou necessidade alheia) ou estado de perigo (situação de grave necessidade), ela pode ser anulada. O prazo para pleitear a anulação por vícios de consentimento é, em regra, de 4 anos.

- Descumprimento de Condições Impostas (Encargos): Se a doação for modal (com encargos) e o donatário não cumprir as condições ou obrigações estabelecidas, o doador tem o direito de pleitear a revogação da doação.

- Ingratidão do Donatário: O doador também pode revogar a doação se o donatário demonstrar ingratidão grave. Os atos de ingratidão que podem ensejar a revogação incluem: atentar contra a vida do doador, cometer ofensa física, caluniar ou injuriar gravemente, ou recusar-lhe alimentos necessários (Artigo 557 CC). O prazo para essa revogação é de um ano. Em regra, uma doação é irreversível, e as situações de revogação são exceções específicas.

3. O Processo de Doação: Como Formalizar Corretamente?

A formalização adequada da doação de bens em vida é um passo essencial para garantir sua validade jurídica e evitar futuros questionamentos. Fazer uma doação sem o devido planejamento pode gerar problemas como litígios entre herdeiros e até mesmo prejudicar a segurança financeira do doador. O processo envolve requisitos de forma específicos, documentação detalhada e a observância de etapas claras para que a transferência patrimonial seja segura e legalmente reconhecida.

3.1. Requisitos de Forma: A Natureza do Bem Define o Procedimento

A maneira como a doação deve ser formalizada varia significativamente de acordo com o tipo e o valor do bem a ser transferido:

- Bens Imóveis:

- Para imóveis com valor superior a 30 salários mínimos, a doação deve ser feita, obrigatoriamente, por escritura pública lavrada em qualquer tabelionato de notas. Este é um requisito de validade essencial.

- Após a lavratura da escritura pública, é indispensável o registro deste documento no Cartório de Registro de Imóveis competente. Somente com o registro a propriedade é de fato transferida ao donatário, tornando-se válida e oponível a terceiros.

- Para bens imóveis de valor igual ou inferior a 30 salários mínimos, a doação pode ser formalizada por meio de contrato particular. No entanto, o registro no Cartório de Registro de Imóveis continua sendo essencial para a efetiva transferência da propriedade.

- Bens Móveis de Valor Elevado:

- Para bens móveis de valor considerável, como veículos, joias, obras de arte ou participações societárias, a formalização deve ser feita por meio de contrato escrito. Este contrato pode ser um instrumento particular ou uma escritura pública, a depender da complexidade do bem e da segurança jurídica desejada pelas partes. A escolha da forma escrita visa conferir maior publicidade e segurança à transação, evitando contestações futuras.

- Bens Móveis de Pequeno Valor:

- O Código Civil (Artigo 541, parágrafo único) permite que a doação de bens móveis de pequeno valor seja realizada verbalmente, desde que a ela se siga imediatamente a tradição (entrega efetiva) do bem ao donatário.

- A definição de “pequeno valor” não é fixa em lei, mas a doutrina e a jurisprudência interpretam que este conceito deve levar em consideração o patrimônio do doador; ou seja, o valor do bem deve ser insignificante em relação à totalidade de seus ativos. Mesmo nesses casos, o registro da doação em cartório é uma forma de garantir a segurança jurídica da transação.

3.2. Documentação Necessária: Prepare-se para a Formalização

A documentação exigida para a formalização de uma doação pode variar ligeiramente entre os cartórios e os estados, mas geralmente abrange os seguintes itens para garantir a segurança e a legalidade do ato:

- Para Doadores e Donatários (Pessoa Física):

- Documentos de identificação (RG, CPF, CNH), incluindo os dos respectivos cônjuges.

- Certidão de Casamento (se casado, separado, divorciado ou viúvo), atualizada (com até 90 dias de emissão).

- Pacto antenupcial registrado, se houver.

- Comprovante de residência e informação da profissão.

- Certidões negativas relacionadas a tributos federais e municipais.

- Certidão de indisponibilidade de bens (providenciada pelo cartório).

- Em caso de doação de ascendente para descendente, é comum a exigência da anuência dos demais filhos (irmãos do donatário), com cópias de seus RGs, CPFs e certidões de estado civil.

- Para Doadores (Pessoa Jurídica):

- Número do CNPJ para obtenção da certidão via internet.

- Cópia autenticada do contrato ou estatuto social, última alteração e alteração em que conste modificação na diretoria.

- Certidão Conjunta de Débitos da Receita Federal (PGFN).

- Certidão Negativa de Débitos (CND) do INSS.

- RG, CPF, comprovante de profissão e residência do diretor, sócio ou procurador que assinará a escritura.

- Certidão da Junta Comercial de que não há outras alterações.

- Para Bens Imóveis (Urbanos e Rurais):

- Certidão de matrícula ou transcrição atualizada do imóvel (com validade de 30 dias).

- Certidão de quitação de tributos imobiliários (IPTU para urbanos).

- Para imóveis rurais, também são necessários: Certidão de regularidade fiscal (Receita Federal), CCIR (Certificado de Cadastro de Imóvel Rural), os cinco últimos comprovantes de pagamento do ITR (Imposto Territorial Rural) e a DITR (Declaração do Imposto sobre a Propriedade Rural).

- Comprovante de pagamento do Imposto de Transmissão (ITCMD) e Notificação de Lançamento, emitidos pela Secretaria da Fazenda do Estado onde o imóvel está localizado.

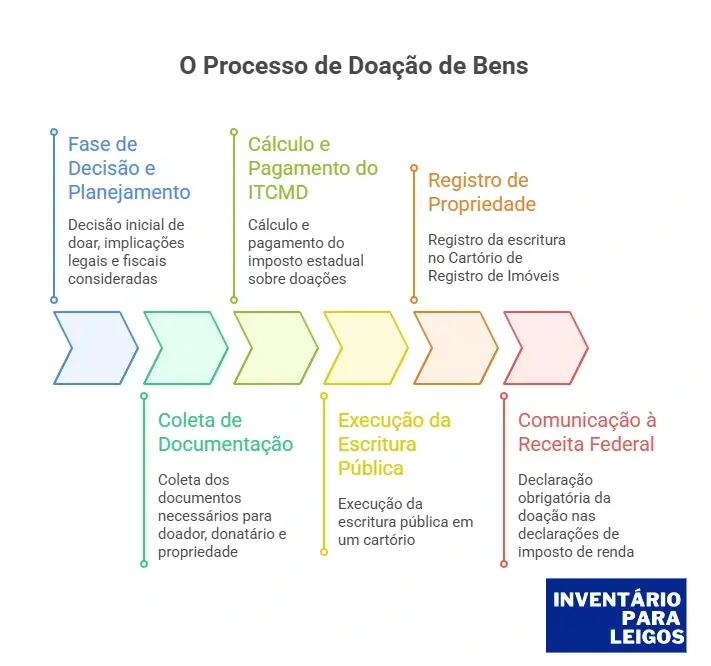

3.3. Etapas do Processo: Do Planejamento ao Registro Final

O processo de doação de bens em vida, especialmente para imóveis, segue uma série de etapas para garantir sua validade e registro adequado:

- Decisão e Planejamento Prévio: O primeiro passo é a decisão do doador de realizar a doação, compreendendo suas implicações legais e fiscais. É crucial um planejamento cuidadoso para evitar problemas futuros, como a invasão da legítima dos herdeiros necessários ou a falta de reserva para a subsistência do doador.

- Levantamento e Reunião de Documentos: Reúna toda a documentação necessária do doador, donatário e do bem a ser doado, conforme listado na seção anterior.

- Cálculo e Pagamento do ITCMD: Realize o cálculo do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), que é um imposto estadual. A declaração e o pagamento devem ser feitos no sistema eletrônico da Receita Federal do Estado onde o bem está localizado, preferencialmente antes da lavratura da escritura.

- Lavratura da Escritura Pública de Doação: Com o comprovante de pagamento do ITCMD e todos os documentos em mãos, as partes devem agendar a lavratura da escritura pública de doação em um tabelionato de notas de sua preferência. A presença do donatário é geralmente exigida para aceitar a doação, exceto em casos de doação pura para absolutamente incapazes.

- Registro no Cartório de Registro de Imóveis: Após a lavratura da escritura e o pagamento do ITCMD, o documento deve ser encaminhado ao Cartório de Registro de Imóveis onde a propriedade está registrada. Este é o passo final para que a propriedade seja efetivamente transferida para o nome do novo proprietário, conferindo publicidade e validade plena à doação perante terceiros.

- Comunicação à Receita Federal: Apesar da doação ser isenta de Imposto de Renda, ela deve ser obrigatoriamente informada na declaração de Imposto de Renda de ambos (doador e donatário). Isso justifica a alteração patrimonial e evita inconsistências que poderiam levar à malha fina e multas.

A complexidade dos procedimentos e a multiplicidade de documentos exigidos demonstram a preocupação do sistema jurídico em assegurar a segurança e a validade das transações patrimoniais. A assistência de um advogado especializado não é obrigatória, mas é altamente recomendável para orientar sobre as melhores práticas e garantir que a doação seja feita de forma legal e segura, minimizando as chances de anulação.

4. Cláusulas Estratégicas para Doações em Vida

Para além da mera transferência de bens, a doação em vida oferece a possibilidade de incluir cláusulas e condições que visam proteger o patrimônio doado, o doador e o próprio donatário, prevenindo situações futuras indesejadas. Essas ferramentas legais permitem um planejamento sucessório mais robusto e alinhado à vontade do doador.

4.1. Reserva de Usufruto: Mantendo o Controle e o Uso do Bem

A doação com reserva de usufruto é uma das cláusulas mais utilizadas e estratégicas. Nela, o doador transfere a propriedade (chamada de nua-propriedade) do bem ao donatário, mas mantém para si o direito de usar, gozar e perceber os frutos (rendimentos) desse bem por um período determinado ou, mais comumente, por toda a sua vida (usufruto vitalício).

- Como funciona na prática? O doador pode continuar morando no imóvel doado, alugá-lo para ter renda, ou utilizar o bem da forma que desejar, mesmo que a propriedade já esteja em nome do donatário. O donatário, por sua vez, torna-se o proprietário “formal” (nu-proprietário), mas só terá o controle total e pleno uso do bem após o falecimento do usufrutuário ou o término do prazo estipulado.

- Vantagens: Essa modalidade evita que o doador fique desamparado financeiramente. Além disso, elimina a necessidade de inventário para aquele bem específico após a morte do doador, pois o usufruto se extingue automaticamente, consolidando a propriedade plena nas mãos do nu-proprietário de forma imediata e sem burocracia adicional. Isso pode, inclusive, reduzir a base de cálculo do ITCMD, pois o imposto incide apenas sobre a nua-propriedade.

4.2. Cláusulas Restritivas: Blindando o Patrimônio Donatário

As cláusulas restritivas são importantes ferramentas inseridas na escritura de doação para limitar os direitos do donatário e proteger o bem doado de certas situações que possam colocá-lo em risco. O Código Civil, em seu Art. 1.911, prevê que a imposição de cláusula de inalienabilidade implica automaticamente a impenhorabilidade e a incomunicabilidade.

4.2.1. Inalienabilidade: Impedindo a Venda

A cláusula de inalienabilidade impede que o donatário venda, doe, troque ou transfira o bem doado a terceiros. Seu objetivo é assegurar que o bem permaneça no patrimônio do beneficiário, protegendo-o de má gestão, impulsividade ou influências externas. A imposição dessa cláusula deve ser expressa no instrumento de doação. Embora possa ser temporária ou vitalícia, cláusulas perpétuas são vistas com ressalvas pela jurisprudência.

4.2.2. Impenhorabilidade: Protegendo Contra Dívidas

A cláusula de impenhorabilidade protege o bem doado contra dívidas do donatário, impedindo que seja penhorado em execuções judiciais. Essa medida visa garantir que o bem não seja utilizado para quitar obrigações financeiras do donatário, preservando-o para sua finalidade original ou para a família. É particularmente útil para doadores preocupados com a solidez financeira do donatário.

4.2.3. Incomunicabilidade: Resguardando em Caso de Divórcio

A cláusula de incomunicabilidade impede que o bem doado se misture com o patrimônio do cônjuge ou companheiro do donatário em caso de casamento sob regimes de comunhão de bens (parcial ou universal) ou união estável. O bem permanece de uso exclusivo do donatário, protegendo-o de eventual partilha em divórcio ou dissolução de união estável, independentemente do regime de bens adotado.

4.3. Cláusula de Reversão: Assegurando o Retorno do Bem

Pelo Art. 547 do Código Civil, o doador pode estipular que os bens doados retornem ao seu patrimônio caso o donatário venha a falecer antes dele. Esta cláusula é uma prerrogativa do doador e deve ser expressamente prevista no ato de doação. É importante notar que a Cláusula de reversão só é possível em favor do próprio doador, e não de terceiros. Ela é especialmente útil em doações para descendentes jovens ou em situações de risco, para evitar que o bem seja incorporado ao patrimônio dos herdeiros do donatário caso este morra primeiro.

4.4. Doação com Encargos/Condições: Estabelecendo Obrigações

A doação não precisa ser “pura e simples”; o doador pode impor um dever ou uma obrigação ao donatário (doação com encargo/modal) ou condicionar a eficácia da doação a um evento futuro e incerto (doação condicional).

- Doação com Encargos: O doador impõe uma incumbência ou dever ao donatário em seu benefício, em proveito de terceiro ou do interesse geral. Por exemplo, doar uma casa para que o donatário cuide de um parente doador. O descumprimento do encargo pode levar à revogação da doação.

- Doação Condicional: A doação só produzirá efeitos se um evento futuro e incerto ocorrer. Por exemplo, a doação de um imóvel a um filho condicionada à sua aprovação em um concurso público ou conclusão da faculdade.

4.5. Antecipação de Herança (Colação) e como dispensá-la

Quando a doação é feita de ascendentes (pais, avós) para descendentes (filhos, netos) ou de um cônjuge a outro, o Código Civil (Art. 544) presume que ela é um adiantamento do que lhes caberia por herança. Isso significa que, no momento do inventário após o falecimento do doador, o valor do bem doado deverá ser “trazido à colação” (computado na parte da herança do donatário) para igualar os quinhões dos demais herdeiros necessários.

- Como dispensar a colação: Se o doador não quiser que a doação seja considerada um adiantamento da herança, ele deve expressamente declarar no próprio instrumento de doação ou em testamento que a doação está sendo feita da sua “parte disponível” (os 50% do patrimônio que pode dispor livremente) e que dispensa o donatário da colação. Essa dispensa só é válida se a doação não exceder a parte disponível do patrimônio do doador. A ausência dessa especificação pode gerar a obrigação de colacionar o bem, mesmo que o doador não tivesse essa intenção.

4.6. Importância da Anuência dos Demais Herdeiros

Embora não seja obrigatório em todos os casos, a advogada Laura Brito recomenda que, ao doar um imóvel para algum herdeiro, o doador formalize a aprovação dos demais herdeiros para garantir que a doação não se torne um problema ou litígio futuro. Em caso de doação de ascendente para descendente, é comum que os cartórios exijam a anuência dos demais filhos (irmãos do donatário), com cópias de seus documentos de identificação e certidões de estado civil.

5. Custos e Impostos: O Que Você Precisa Saber Financeiramente

- 5.1. Imposto sobre Transmissão Causa Mortis e Doação (ITCMD):

- Natureza e Contribuinte: É o principal imposto, de competência estadual. O donatário (quem recebe) é o contribuinte, mas o doador pode assumir o custo.

- Alíquotas e Isenções: Variam entre 2% e 8% dependendo do estado e do valor doado. Existem isenções e reduções de alíquota.

- Impacto do Usufruto no ITCMD: A doação com reserva de usufruto pode reduzir a base de cálculo do ITCMD, pois o imposto incide apenas sobre a nua-propriedade.

- Reforma Tributária: Proposta de PEC 45/2019 prevê alíquota obrigatoriamente progressiva e cobrança sobre doações e heranças no exterior.

- 5.2. Imposto de Renda (IR):

- Isenção na Doação: A doação em si é isenta de IR para doador e donatário.

- Obrigatoriedade de Declaração: É obrigatório declarar a doação no Imposto de Renda por ambas as partes para justificar a alteração patrimonial. A omissão pode levar à malha fina e multas.

- IR sobre Ganho de Capital: Pode haver incidência de IR sobre ganho de capital para o doador se o valor doado for superior ao valor de aquisição do bem. Alíquota de 15%.

- 5.3. Taxas de Cartório:

- Necessárias para a formalização da escritura pública e registro. Valores variam de acordo com o estado e o valor do bem. Podem girar entre R$ 500 a R$ 4.000 para escritura e registro de imóveis, dependendo do valor.

- 5.4. ITBI (Imposto sobre Transmissão de Bens Imóveis):

- Geralmente não incide sobre doações puras, pois é um imposto municipal para transmissões onerosas (compra e venda). Pode incidir em doações com encargo se a contrapartida descaracterizar a liberalidade.

- 5.5. Comparativo de Custos (Doação vs. Inventário):

- A doação em vida geralmente é mais barata e menos burocrática/demorada do que o processo de inventário.

- A principal desvantagem é a antecipação do pagamento do ITCMD.

- Simulação de Custos: Exemplo em SP: imóvel de R$ 500 mil, ITCMD de R$ 20 mil, taxas cartoriais de R$ 6.5 mil, totalizando R$ 26.5 mil. Os custos se aplicam por imóvel, não por doação.

6. Cenários Específicos e Suas Particularidades

A doação de bens em vida, embora regida por regras gerais, apresenta particularidades importantes que dependem do perfil do beneficiário e das intenções do doador. Compreender esses cenários específicos é crucial para um planejamento sucessório eficaz e para evitar problemas futuros.

6.1. Doação para Filhos e Netos

A doação para filhos e netos é uma das modalidades mais comuns de antecipação de herança e planejamento sucessório. No entanto, é fundamental observar a regra da legítima, que reserva 50% do patrimônio para os herdeiros necessários (descendentes, ascendentes e cônjuge). O doador não pode doar livremente a totalidade de seus bens caso tenha herdeiros necessários.

Uma doação de ascendentes para descendentes é, por presunção legal (Art. 544 do Código Civil), considerada um adiantamento do que lhes caberia por herança, denominado colação. Isso significa que, no momento do inventário após o falecimento do doador, o valor do bem doado deverá ser “trazido à colação” (computado na parte da herança do donatário) para igualar os quinhões dos demais herdeiros necessários.

Para que uma doação para herdeiro necessário não seja considerada adiantamento da legítima e não precise ser colacionada, o doador deve expressamente declarar no próprio instrumento de doação ou em testamento que a doação está sendo feita da sua “parte disponível” (os 50% do patrimônio que pode dispor livremente) e que dispensa o donatário da colação. Essa dispensa só é válida se a doação não exceder a parte disponível do patrimônio do doador.

6.2. Doação para Cônjuge/Marido/Esposa

A possibilidade e os impactos da doação entre cônjuges dependem fundamentalmente do regime de bens adotado no casamento:

- Comunhão Parcial de Bens: Bens adquiridos antes do casamento ou recebidos por doação ou herança durante o casamento não se comunicam com o cônjuge e, portanto, podem ser objeto de doação entre eles.

- Comunhão Universal de Bens: Todos os bens se comunicam. Uma doação entre cônjuges neste regime seria “inócua” (sem efeito prático direto, pois o bem já pertence a ambos), a menos que haja uma cláusula expressa de incomunicabilidade na doação.

- Separação Total de Bens (Convencional): A doação entre cônjuges é plenamente possível, pois seus patrimônios são totalmente separados.

- Separação Obrigatória de Bens: Embora não haja proibição legal expressa, os tribunais têm questionado doações nesse regime para evitar que se burle o regime legal. Algumas fontes indicam que a doação entre cônjuges neste regime é proibida.

Assim como nas doações a descendentes, a doação de um cônjuge a outro também pode ser considerada adiantamento do que lhe cabe por herança (Art. 544 CC), sujeitando-se à colação, salvo expressa dispensa.

6.3. Doação para Terceiros (Não Herdeiros)

É permitido realizar doações para pessoas que não são herdeiros necessários (terceiros, amigos, instituições), mas essa liberalidade é estritamente limitada à porção disponível do patrimônio do doador, ou seja, 50%. Se o doador possuir herdeiros necessários, qualquer doação a terceiros que exceda essa metade será considerada inoficiosa e, portanto, nula na parte que invadir a legítima.

6.4. Proteção em Caso de Divórcio do Donatário

A doação pode ser um instrumento eficaz para proteger o bem doado em caso de eventual divórcio do donatário. A inclusão da cláusula de incomunicabilidade na escritura de doação é a principal ferramenta para esse fim. Esta cláusula impede que o bem doado se comunique com o patrimônio do cônjuge do donatário, independentemente do regime de bens do casamento (comunhão parcial ou universal), protegendo-o de eventual partilha em divórcio ou dissolução de união estável.

Além da cláusula de incomunicabilidade, o próprio regime de bens do casamento do donatário pode oferecer proteção. No regime de separação total de bens, por exemplo, os bens de cada cônjuge não se comunicam, incluindo os recebidos por doação.

6.5. Idade e Capacidade para Doar

A legislação brasileira não estabelece uma idade limite para que uma pessoa possa doar bens. O que é fundamental para a validade da doação é que o doador esteja em pleno gozo de suas capacidades mentais no momento da liberalidade.

A capacidade civil plena se mantém, em tese, independentemente da idade, desde que não haja nenhuma condição de saúde que a comprometa, como demência ou outras doenças que afetem a capacidade de tomar decisões. Em situações de dúvida sobre a capacidade do doador, é prudente buscar laudos médicos e acompanhamento jurídico para atestar o discernimento e evitar futuras contestações de nulidade da doação. Doações realizadas por pessoas absolutamente incapazes (como um menor de 16 anos ou alguém sem discernimento mental) são nulas, e doações por relativamente incapazes (como um pródigo) só são permitidas se assistidas por um curador.

7. Vantagens e Desvantagens da Doação em Vida

- 7.1. Vantagens:

- Planejamento Sucessório Eficaz: Distribuição de bens conforme a vontade, reduzindo litígios.

- Agilidade e Menor Burocracia: Processo mais rápido que o inventário.

- Economia de Custos: Geralmente mais barata que o inventário.

- Controle do Doador: Possibilidade de cláusulas como usufruto.

- Redução de Conflitos: Define a partilha em vida.

- 7.2. Desvantagens:

- Antecipação do ITCMD: Pagamento do imposto no momento da doação.

- Irreversibilidade: Dificuldade para revogar o ato.

- Perda de Controle: Sem usufruto, o doador perde a propriedade do bem.

- Impacto na Subsistência: Redução do patrimônio do doador.

- Potencial para Conflitos: Se mal planejada ou desigual, pode gerar disputas.

- Complexidade Jurídica e Fiscal: Exige formalidades e atenção.

8. Melhores Práticas e Conselhos Essenciais

- 8.1. Busque Ajuda Profissional (Dica de Ouro): O suporte de um advogado especializado é essencial para garantir que a doação seja feita de forma correta, segura e em conformidade com as leis, evitando problemas futuros. Um profissional pode ajudar a redigir contratos e cláusulas, calcular impostos e avaliar alternativas.

- 8.2. Comunicação Aberta com a Família: Conversar abertamente com todos os envolvidos e explicar os motivos das decisões é fundamental para evitar disputas e litígios.

- 8.3. Não Doar no Impulso ou para Fraudar Credores: A doação exige reflexão cuidadosa. Não é possível doar bens para tentar blindar o patrimônio de credores.

- 8.4. Garantir a Subsistência do Doador: É essencial que o doador reserve recursos suficientes para manter sua qualidade de vida.

- 8.5. Atenção aos Detalhes da Declaração de IR: Dados informados por doador e donatário no Imposto de Renda devem ser idênticos para evitar inconsistências e malha fina.

9. Alternativas e Complementos ao Planejamento Sucessório

- 9.1. Doação vs. Testamento: A doação tem efeito imediato e pode evitar brigas e custos de inventário. O testamento permite maior flexibilidade e alterações até a morte. Ambos podem ser utilizados.

- 9.2. Holding Familiar: Para patrimônios complexos, pode reduzir a tributação.

- 9.3. Seguro de Vida: Oferece uma alternativa acessível para proteger a família, pois a indenização é isenta de IR, ITCMD e penhora, podendo cobrir custos de inventário e manter o padrão de vida dos herdeiros.

A História da Doação da Familia Silva

Dona Laura e o Sr. Pedro, um casal que dedicou a vida a construir seu patrimônio e a cuidar da família, começaram a pensar no futuro. Eles tinham dois filhos, Ana e Bruno. Ana era casada com João e Bruno era solteiro. A ideia de um inventário demorado e, pior ainda, de possíveis desavenças entre os filhos após a partida deles, tirava-lhes o sono. Foi então que ouviram falar da doação de bens em vida como uma solução.

Decidiram procurar a Dra. Clara, uma advogada especialista em planejamento sucessório. Dona Laura e Sr. Pedro tinham um imóvel principal, a casa onde moravam há décadas, e algumas outras aplicações.

“Dra. Clara”, começou o Sr. Pedro, “queremos doar nossa casa para nossos filhos, Ana e Bruno, mas queremos continuar morando nela até o fim de nossos dias. Isso é possível?”

A Dra. Clara sorriu e explicou: “Sim, é perfeitamente possível! Podemos fazer uma doação com reserva de usufruto. Vocês transferem a propriedade, mas mantêm o direito de uso e moradia do imóvel. É como se a casa passasse para o nome deles, mas vocês ainda são os ‘moradores’ dela.”

Dona Laura, preocupada, perguntou: “E o marido da Ana, João? Se um dia eles se separarem, essa casa vai entrar na divisão?”

“Excelente pergunta, Dona Laura!”, respondeu a advogada. “Para isso, podemos incluir uma cláusula de incomunicabilidade na escritura de doação. Assim, independentemente do regime de bens da Ana com o João, a casa será um bem exclusivo dela, protegida de qualquer partilha em caso de divórcio. E, para o Bruno, mesmo sendo solteiro, recomendo também a cláusula, pois nunca se sabe o futuro!”

A Dra. Clara também fez questão de esclarecer sobre a “legítima”. “Como vocês têm dois filhos, que são herdeiros necessários, a lei exige que 50% do seu patrimônio seja reservado a eles. Vocês podem doar livremente a outra metade, a ‘parte disponível’. No caso da casa, como a doação será para os próprios herdeiros, ela será considerada um adiantamento da herança, o que chamamos de colação. No futuro inventário, o valor da casa será ‘descontado’ da parte que caberia a cada um, para garantir a igualdade entre eles, a menos que vocês expressem que a doação sai da parte disponível e dispensem a colação.”

Eles também foram orientados a não doar todos os seus bens. “É crucial que vocês reservem uma parte do patrimônio ou uma renda suficiente para a própria subsistência”, alertou a Dra. Clara. “A lei proíbe a doação que os deixaria desamparados.”

Com tudo esclarecido, Dona Laura e Sr. Pedro seguiram os procedimentos. A escritura pública de doação foi lavrada em cartório, com todas as cláusulas de usufruto e incomunicabilidade. Eles pagaram o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), um imposto estadual que, no caso deles, teve uma alíquota de 4% sobre o valor do imóvel.

Anos se passaram. Para a surpresa de Dona Laura e Sr. Pedro, Ana e João, de fato, se divorciaram. Graças ao planejamento feito em vida, com a cláusula de incomunicabilidade, a casa permaneceu como bem exclusivo de Ana, sem que João pudesse reivindicar parte dela. A tranquilidade e o alívio foram imensos.

Bruno, que inicialmente não havia dado muita importância aos detalhes jurídicos, viu na prática a sabedoria da decisão dos pais. Dona Laura e Sr. Pedro viveram o restante de seus dias com a certeza de que haviam organizado o patrimônio de forma clara e protegida, evitando dores de cabeça e conflitos para seus amados filhos. Uma história de planejamento que trouxe paz e segurança para toda a família.

Estudos de Caso e Exemplos Práticos de Doação de Bens em Vida

A teoria sobre a doação de bens em vida, com suas regras, impostos e cláusulas, pode parecer complexa. Para facilitar a sua compreensão, apresentamos a seguir alguns estudos de caso práticos e anônimos que ilustram os desafios e as soluções na vida real.

Caso 1: A Proteção do Legado dos Fernandes

Doador: Dona Laura (80 anos) e Sr. Pedro (82 anos), um casal com patrimônio considerável e dois filhos: Ana, casada com João, e Bruno, solteiro. Objetivo: Antecipar a herança, evitar a burocracia do inventário e, principalmente, proteger os bens doados de possíveis problemas futuros, como divórcios dos filhos ou dívidas. Patrimônio: Um imóvel residencial (onde moravam) e um apartamento alugado.

Estratégia Adotada: Dona Laura e Sr. Pedro decidiram doar a propriedade de ambos os imóveis para seus filhos, Ana e Bruno, mas com um planejamento estratégico. Para a casa onde residiam, optaram pela doação com reserva de usufruto vitalício. Isso significava que a propriedade passava para os filhos, mas eles, como doadores, manteriam o direito de morar na casa e usufruir dela até o fim de suas vidas.

Para o apartamento alugado, a doação foi feita igualmente para Ana e Bruno, mas com a inclusão de cláusulas de incomunicabilidade e inalienabilidade na escritura pública. A cláusula de incomunicabilidade visava proteger a parte da Ana em caso de divórcio com João, garantindo que o bem permanecesse exclusivo dela, independentemente do regime de bens do casamento. A cláusula de inalienabilidade impedia que os filhos vendessem o imóvel, preservando-o no patrimônio familiar.

Prós e Contras Observados:

- Vantagens:

- Manutenção do uso: Dona Laura e Sr. Pedro continuaram morando na casa confortavelmente, com a certeza de que ela já estava destinada aos filhos.

- Evitaram o inventário: Ambos os imóveis não precisaram passar pelo demorado e custoso processo de inventário após o falecimento dos pais, simplificando a vida dos filhos.

- Proteção do patrimônio: A cláusula de incomunicabilidade foi crucial quando, anos depois, Ana se divorciou de João. O apartamento alugado não entrou na partilha de bens, permanecendo integralmente com Ana, conforme a vontade dos pais. A inalienabilidade assegurou que o bem não fosse vendido impulsivamente.

- Redução do ITCMD: Na doação com usufruto, o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) incidiu apenas sobre a nua-propriedade, que tem uma base de cálculo reduzida em comparação ao valor total do imóvel, gerando uma economia tributária inicial.

- Paz familiar: A clareza das decisões tomadas em vida evitou possíveis disputas e desentendimentos entre Ana e Bruno.

- Desvantagens:

- Custos iniciais: Mesmo com as vantagens do usufruto, Dona Laura e Sr. Pedro tiveram que arcar com o pagamento do ITCMD e as taxas de cartório no momento da doação.

- Colação: Como a doação foi feita para herdeiros necessários, ela foi presumida como adiantamento da herança (colação). Embora não tenha gerado conflito neste caso, a não dispensa expressa da colação (informando que a doação saiu da parte disponível) poderia ter exigido que o valor doado fosse computado no inventário para igualar os quinhões, o que poderia ter gerado mais burocracia.

- Perda de flexibilidade: Embora mantivessem o usufruto da casa, os pais não podiam mais vender o imóvel sem a concordância e participação dos filhos, que eram os nus-proprietários.

Lição Aprendida: A doação com reserva de usufruto e cláusulas restritivas é uma ferramenta extremamente eficaz para o planejamento sucessório e a proteção patrimonial. No entanto, exige um planejamento jurídico minucioso para garantir que todas as intenções do doador sejam cumpridas e para mitigar desvantagens como a colação e os custos iniciais.

Caso 2: O Impasse da Caridade de Dona Helena

Doadora: Dona Helena, 75 anos, viúva, com um filho único, Carlos. Possuía um patrimônio total de R$ 2.000.000,00. Objetivo: Dona Helena era uma pessoa muito engajada em causas sociais e desejava doar uma grande parte de seu patrimônio para uma ONG de proteção animal. Patrimônio: R$ 2.000.000,00 (entre imóveis e aplicações financeiras).

Estratégia Adotada (Sem Planejamento Adequado): Movida pela paixão pela causa e sem buscar uma consultoria jurídica aprofundada, Dona Helena decidiu doar R$ 1.500.000,00 para a ONG. O restante (R$ 500.000,00) ficaria para seu filho Carlos.

Prós e Contras Observados:

- Vantagens:

- A ONG recebeu um valor significativo, permitindo a Dona Helena realizar seu desejo de contribuir com a causa social em vida.

- Desvantagens:

- Invasão da Legítima: Como Dona Helena possuía um herdeiro necessário (o filho Carlos), a legislação brasileira determina que 50% de seu patrimônio total (a legítima) deveria ser obrigatoriamente reservado a ele. No caso de Dona Helena, sua legítima era de R$ 1.000.000,00 (50% de R$ 2.000.000,00). Ela só poderia doar livremente, ou seja, da parte disponível, até R$ 1.000.000,00.

- Doação Inoficiosa: Ao doar R$ 1.500.000,00 para a ONG, Dona Helena invadiu a legítima de seu filho em R$ 500.000,00 (R$ 1.500.000,00 doado – R$ 1.000.000,00 da parte disponível). Essa porção da doação é considerada inoficiosa e, portanto, nula.

- Conflito Familiar e Ação Judicial: Após o falecimento de Dona Helena, Carlos descobriu a doação e, sentindo-se prejudicado em sua parte da herança, ajuizou uma ação de redução de doações excessivas. Isso gerou um litígio oneroso e desagradável, justamente o que Dona Helena queria evitar. A ONG teve que restituir a Carlos a parte que excedeu o limite legal da doação.

Lição Aprendida: A generosidade, quando não alinhada a um planejamento sucessório profissional, pode gerar grandes problemas. É imprescindível respeitar a legítima dos herdeiros necessários ao realizar doações, mesmo que para instituições de caridade. A busca por auxílio de um advogado especialista antes de qualquer doação é fundamental para evitar nulidades e conflitos futuros.

Caso 3: A Contestação da Doação do Sr. Geraldo

Doador: Sr. Geraldo, 85 anos, viúvo e sem filhos. Seus únicos herdeiros legais eram seus sobrinhos (herdeiros colaterais, não necessários). Objetivo: Recompensar Dona Maria, sua cuidadora fiel por muitos anos, doando-lhe um apartamento de valor significativo. Patrimônio: Um apartamento (cerca de 30% do patrimônio total) e outras aplicações financeiras que garantiam sua subsistência.

Estratégia Adotada (Com Riscos Não Mitigados): Sr. Geraldo, embora lúcido na maior parte do tempo, apresentava episódios esporádicos de confusão mental devido à idade avançada. Sem a devida documentação médica atestando sua plena capacidade mental no momento da doação, ele assinou a escritura pública do apartamento para Dona Maria. Ele se certificou de que tinha outros bens para sua subsistência, o que, em tese, evitaria a nulidade por doação universal.

Prós e Contras Observados:

- Vantagens:

- Sr. Geraldo conseguiu realizar seu desejo de gratificar Dona Maria em vida.

- Como seus herdeiros eram apenas colaterais (sobrinhos), ele não estava limitado pela “legítima” de 50%. Ele poderia doar a totalidade do patrimônio para Dona Maria, desde que reservasse o suficiente para sua subsistência.

- Desvantagens:

- Contestação por Incapacidade: Após o falecimento do Sr. Geraldo, os sobrinhos, ao tomarem conhecimento da doação, ajuizaram uma ação judicial alegando que ele não estava em pleno gozo de suas faculdades mentais no momento da assinatura da escritura. Eles apresentaram evidências de episódios de confusão do Sr. Geraldo.

- Risco de Nulidade: Mesmo não havendo herdeiros necessários ou violação à legítima, a doação pode ser declarada nula se for comprovado que o doador não tinha capacidade mental plena no ato da liberalidade. Dona Maria teve que enfrentar um longo e desgastante processo judicial para defender a validade da doação, com o risco de perdê-la.

- Custo e Burocracia: O processo judicial de contestação gerou altos custos com advogados e perícias para ambas as partes.

Lição Aprendida: A capacidade civil plena é um requisito fundamental para a validade de qualquer doação, independentemente da idade do doador ou da existência de herdeiros necessários. Em casos de doadores idosos ou com histórico de saúde que possa afetar o discernimento, é crucial obter laudos médicos recentes e específicos que atestem a capacidade mental no momento da doação. O acompanhamento de um advogado é vital para documentar adequadamente essa capacidade e prevenir futuras contestações judiciais.

Importante: Os casos/histórias apresentados são ilustrativos, criados com o objetivo de demonstrar de forma prática os prós e contras das diversas estratégias e os desafios que podem surgir na doação de bens em vida. Cada situação é única e complexa, envolvendo questões legais, tributárias e patrimoniais específicas. Portanto, estas análises não substituem o aconselhamento profissional de um advogado especializado. É indispensável buscar suporte jurídico adequado para garantir que as decisões sejam tomadas de forma consciente, segura e em conformidade com a legislação vigente para o seu caso particular.

Mitos e Verdades sobre a Doação de Bens em Vida

A doação de bens em vida é um tema que gera muitas dúvidas e, por vezes, informações imprecisas. Para ajudar a entender melhor esse processo, separamos alguns mitos e verdades:

- É possível doar 100% do seu patrimônio para qualquer pessoa em vida.

- Falso. A legislação brasileira proíbe a doação universal, que abrange a totalidade dos bens do doador, sem que ele reserve uma parte ou renda suficiente para sua própria subsistência. Essa proibição visa proteger a dignidade do doador, impedindo que ele se reduza à miséria. Além disso, se o doador tiver herdeiros necessários (descendentes, ascendentes e cônjuge), ele só pode doar livremente até 50% do seu patrimônio total (a “parte disponível”). A outra metade (a “legítima”) é reservada obrigatoriamente a esses herdeiros e não pode ser doada, sob pena de nulidade da parte que exceder esse limite.

- A doação de bens em vida sempre é mais cara que o inventário.

- Falso. Embora a doação em vida envolva custos como o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), taxas de cartório e, em alguns casos, Imposto de Renda sobre ganho de capital, ela geralmente tende a ser mais econômica e menos burocrática do que um inventário judicial. O inventário costuma ter custos adicionais significativos, como custas judiciais e honorários advocatícios mais elevados, além de ser um processo demorado. A doação com reserva de usufruto, por exemplo, pode reduzir a base de cálculo do ITCMD, gerando uma economia tributária inicial.

- Uma doação em vida, uma vez feita, não pode ser desfeita.

- Verdadeiro (em regra), mas com exceções. A doação é, por sua própria natureza, um ato irrevogável. No entanto, existem situações específicas previstas em lei que permitem a sua revogação. As principais são a ingratidão do donatário ou o descumprimento de encargos (condições ou obrigações impostas pelo doador na doação). Exemplos de atos de ingratidão incluem atentar contra a vida do doador, cometer ofensa física, injúria grave, calúnia, ou recusar alimentos necessários ao doador quando este precisa.

- A doação de um bem para um filho sempre elimina a necessidade de inventário para aquele bem.

- Verdadeiro. Uma das grandes vantagens da doação em vida é justamente evitar a necessidade de incluir os bens doados no processo de inventário após o falecimento do doador, o que simplifica a vida dos herdeiros. Em particular, nas doações com reserva de usufruto, o bem não precisará passar por inventário, pois a propriedade plena se consolida automaticamente nas mãos do donatário no momento do falecimento do usufrutuário.

- Doar um imóvel com cláusula de incomunicabilidade protege-o em caso de divórcio do filho/donatário.

- Verdadeiro. A inclusão da cláusula de incomunicabilidade na escritura pública de doação é uma ferramenta jurídica eficaz para garantir que o bem doado não se misture com o patrimônio do cônjuge do donatário em caso de casamento ou união estável. Isso assegura que o bem doado permaneça como bem particular do donatário, protegendo-o de eventual partilha em divórcio ou dissolução de união estável, independentemente do regime de bens adotado pelo casal.

- Se um pai doa um bem para um filho, esse filho não terá mais direito à herança dos outros bens do pai.

- Falso. Receber um bem por doação em vida não exclui o direito do filho à herança dos demais bens. Contudo, a doação feita por ascendentes (pais) para descendentes (filhos) é, por presunção legal, considerada um adiantamento da herança. Isso significa que, no momento do inventário, o valor do bem já doado será “trazido à colação” (computado) para igualar os quinhões dos demais herdeiros necessários. Essa regra pode ser afastada apenas se o doador tiver expressamente dispensado a colação na escritura de doação ou em testamento, declarando que a doação saiu da “parte disponível” de seu patrimônio e desde que não a exceda.

- Não há idade limite para fazer uma doação, mas idosos sempre precisam de autorização judicial.

- Falso. A legislação brasileira não estabelece uma idade limite para que uma pessoa possa doar bens. O que é fundamental para a validade da doação é que o doador esteja em pleno gozo de suas capacidades mentais e discernimento no momento da liberalidade. A autorização judicial não é automaticamente exigida pela idade, mas em situações de dúvida sobre a capacidade do doador (por exemplo, em casos de demência ou outras condições que afetem o discernimento), é prudente e altamente recomendável buscar laudos médicos e acompanhamento jurídico para atestar a capacidade e evitar futuras contestações de nulidade da doação.

- Doar dinheiro para um filho não precisa de formalização se a quantia for pequena.

- Verdadeiro (para bens móveis de pequeno valor). O Código Civil permite que doações de bens móveis de pequeno valor (como um presente simples, por exemplo) sejam feitas verbalmente, desde que a entrega (tradição) seja imediata. No entanto, para valores expressivos em dinheiro ou bens móveis de alto valor (como um carro ou joias), é fundamental elaborar um contrato formal (seja por instrumento particular ou escritura pública) para garantir a segurança jurídica da transação e formalizar o ato. A formalização por escrito é sempre uma medida de cautela, mesmo para valores que poderiam ser doados verbalmente, para evitar dúvidas futuras.

Conclusão: Planejando o Futuro com a Doação em Vida

A doação de bens em vida é uma ferramenta jurídica poderosa e estratégica para o planejamento sucessório e patrimonial. Como vimos, ela permite que o doador antecipe a divisão de seu patrimônio, exercendo controle sobre o destino de seus bens e podendo acompanhar o uso e a gestão por parte dos beneficiários. Essa prática, quando bem planejada, tem o potencial de minimizar futuros conflitos familiares e a burocracia e os custos de um inventário.

No entanto, a doação em vida não é um ato de simples execução e está intrinsecamente balizada por um conjunto rigoroso de normas legais e fiscais. É fundamental observar:

- A “legítima”, que reserva 50% do patrimônio aos herdeiros necessários (descendentes, ascendentes e cônjuge), restringindo a doação livre à “parte disponível”. Doações que excedam esse limite são consideradas inoficiosas e podem ser anuladas judicialmente.

- A proibição da “doação universal”, que veda a doação de todos os bens sem a reserva de parte ou renda suficiente para a subsistência do doador, visando proteger a dignidade humana.

- A necessidade de formalização adequada, que geralmente exige escritura pública para bens imóveis (especialmente acima de 30 salários mínimos) e registro em cartório, enquanto bens móveis de pequeno valor podem ser doados verbalmente com a entrega imediata.

A flexibilidade do instituto permite a inclusão de cláusulas especiais de proteção, como a reserva de usufruto (que permite ao doador continuar usando o bem), inalienabilidade (impede a venda), impenhorabilidade (protege contra dívidas), e incomunicabilidade (evita partilha em divórcio do donatário).

Em termos tributários, a doação está sujeita ao Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), um imposto estadual com alíquotas que variam de 2% a 8%. Embora a doação em si seja isenta de Imposto de Renda (IR), tanto doador quanto donatário são obrigados a informá-la na Declaração de Ajuste Anual para justificar as alterações patrimoniais.

A complexidade das interações entre o direito civil e o direito tributário, as proteções legais aos herdeiros e ao próprio doador, e a importância da boa-fé e da diligência em todas as etapas, tornam indispensável a consulta e o acompanhamento de profissionais especializados em direito sucessório e tributário. Somente com uma assessoria qualificada é possível navegar pelas nuances legais, garantir a segurança jurídica do ato e assegurar que a doação cumpra seus objetivos de forma plena e harmoniosa, minimizando riscos e promovendo a harmonia entre os herdeiros.

Espero que este guia tenha sido útil e esclarecedor. Se você tiver mais dúvidas, não hesite em deixar o seu comentário aqui em baixo. Seu feedback significa o mundo para nós.