O que fazer se o seguro de vida for negado?

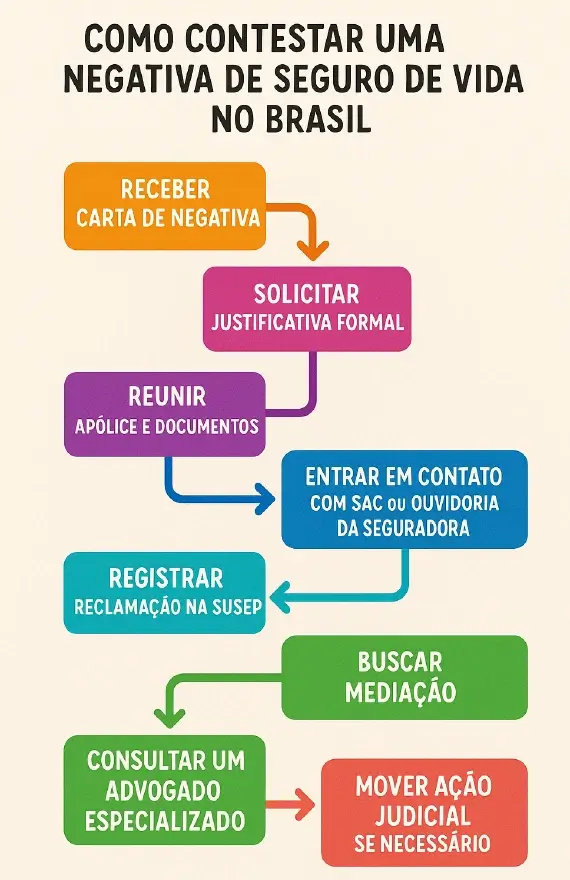

Se o seu seguro de vida foi negado, o primeiro passo é solicitar a justificativa formal e por escrito da seguradora (a “Carta Negativa de Sinistro”). Com essa resposta em mãos, revise-a cuidadosamente e confronte-a com sua apólice e Declaração Pessoal de Saúde (DPS) para entender o motivo alegado, como doença preexistente, inadimplência, período de carência ou documentação incompleta. Em seguida, procure os canais administrativos da seguradora, começando pelo Serviço de Atendimento ao Cliente (SAC) e, se a solução não for satisfatória, acione a Ouvidoria. Se a negativa persistir, registre uma reclamação junto à SUSEP (Superintendência de Seguros Privados) ou ao Procon, que podem mediar o conflito e aplicar sanções. Caso todas as tentativas administrativas falhem e a negativa seja considerada injusta, o passo final é buscar um advogado especializado em direito securitário para ingressar com uma ação judicial, como uma “ação de cobrança” ou “obrigação de fazer”, pleiteando a indenização devida, juros, correção monetária e, em alguns casos, danos morais. É crucial agir dentro do prazo de 1 ano a partir da ciência da negativa formal da seguradora para não perder o direito de acionar a justiça.

Destaques do Conteúdo

- Descubra os principais motivos de negativa de seguro e como eles podem ser contestados.

- Aprenda seus direitos essenciais como segurado e os prazos cruciais para agir.

- Veja um plano de ação passo a passo para contestar a seguradora, do administrativo ao judicial.

- Entenda como decisões judiciais importantes (Súmulas STJ) protegem seus direitos e revertem negativas.

- Saiba como a prevenção e a documentação correta blindam seu seguro contra futuras disputas.

Sumário

- 1. Decodificando a Negativa: Por Que Seu Seguro Foi Recusado?

- 2. Seus Direitos: O Escudo Legal do Consumidor

- 3. Contestando a Negativa do Seguro – Passo a Passo

- 4. Jurisprudência: Entenda Decisões dos Tribunais

- 5. Prevenindo Futuras Disputas no Seu Seguro de Vida

- A História de Maria e o Seguro de Vida Negado de João

- Estudos de Caso e Exemplos Práticos Detalhados

- Estudo de Caso 1: A Luta Contra a Alegação de Doença Preexistente

- Estudo de Caso 2: Inadimplência e a Importância da Notificação Formal

- Estudo de Caso 3: A Complexidade da Comoriência

- Estudo de Caso 4: Suicídio e o Período de Carência

- Estudo de Caso 5: Quando a Má-Fé do Segurado É Comprovada

- Mitos e Verdades

- FAQ: Perguntas Frequentes

- Conclusão

Seguro de Vida Negado? Saiba Seus Direitos! Guia Completo

Receber a notícia da negativa de um seguro de vida é uma experiência profundamente dolorosa, especialmente quando acontece em um momento de grande vulnerabilidade para a família. Você contratou o seguro como uma promessa de amparo financeiro e tranquilidade, e a recusa da indenização pode parecer um beco sem saída. Contudo, é fundamental que você saiba: a negativa não é o fim da linha!.

A legislação brasileira, especialmente o Código de Defesa do Consumidor (CDC) e a jurisprudência consolidada dos tribunais superiores, oferece forte proteção ao consumidor. Este guia prático e detalhado foi elaborado para te orientar em cada passo, garantindo que você compreenda seus direitos e saiba como agir para reverter a situação e assegurar a indenização que lhe é devida.

1. Decodificando a Negativa: Por Que Seu Seguro Foi Recusado?

O primeiro passo e o mais crucial para contestar uma negativa é entender o motivo da recusa. A seguradora deve, portanto, fornecer uma justificativa formal e fundamentada por escrito, geralmente em uma “Carta Negativa de Sinistro”. Analisar essa carta detalhadamente é essencial.

Receber uma negativa quando você está no seu momento mais vulnerável e dependente parece uma traição desleal. Enquanto lutamos pelos seus direitos legais, use este livro como um escudo para proteger a sua saúde mental:

🛡️ Ferramenta de Apoio: Blindagem contra a frustração

A sensação de abandono e raiva ao ter um amparo negado no fundo do poço emocional é esmagadora. Este livro valida a sua revolta e te ajuda a não se culpar por estar exausto. Deixe que os advogados briguem com a seguradora, enquanto você usa essa leitura para cuidar de si mesmo.

Ainda em dúvida? Conheça nosso guia com os 4 Melhores Livros sobre Luto e Perda.

1.1. Motivos Mais Comuns para Negação:

As seguradoras fundamentam suas negativas em cláusulas contratuais e dispositivos legais. Conheça as razões mais frequentes que elas utilizam:

- Doenças preexistentes não declaradas: Este é o motivo mais comum de recusa. A seguradora pode alegar que você omitiu uma condição médica preexistente ao preencher o questionário de saúde (DPS) na contratação. No entanto, essa alegação só é válida se a seguradora comprovar má-fé ou se ela exigiu exames médicos na contratação.

- Suicídio dentro do período de carência: A lei e os contratos de seguro de vida geralmente estabelecem um período de carência de 2 anos para cobertura de suicídio. Se o sinistro ocorre dentro desse prazo, a seguradora pode negar a indenização, devolvendo apenas a reserva técnica formada, se houver. Após os 2 anos, a cobertura é obrigatória.

- Inadimplência (atraso no pagamento): A falta de pagamento do prêmio pode levar à suspensão ou cancelamento da apólice. Contudo, a seguradora deve comunicar formalmente o atraso antes de cancelar o seguro ou negar a indenização. Sem essa notificação, a negativa é ilegal, conforme a Súmula 616 do STJ.

- Omissão ou informações incorretas/falsas na Declaração Pessoal de Saúde (DPS): Se você forneceu informações inexatas ou omitiu dados relevantes na DPS, a seguradora pode usar isso como base para a negativa. A má-fé precisa ser comprovada pela seguradora de forma inequívoca. Omissões não dolosas geralmente permitem apenas o reajuste do prêmio ou a rescisão contratual, não a perda total do direito à indenização.

- Agravamento de risco não informado: Isso ocorre quando o segurado aumenta o risco coberto de forma intencional e não comunica a seguradora. Exemplos incluem mudança de endereço para um local mais perigoso, alteração de profissão ou o início de atividades de alto risco não declaradas.

- Documentação incompleta ou inconsistente: A seguradora também pode negar o sinistro se você não entregou todos os documentos solicitados ou se as informações apresentadas são contraditórias. Este é um dos motivos mais comuns de negativa.

- Exclusões contratuais: Alguns sinistros podem estar fora da cobertura contratada, como morte durante a prática de atos ilícitos ou em viagens para regiões de alto risco. Por isso, você deve ler a apólice com atenção.

1.2. O Impacto da Má-Fé: O Que a Lei Realmente Diz?

A boa-fé do consumidor é presumida. Desse modo, o ônus de provar a má-fé é da seguradora. Ela precisa demonstrar, de forma clara e robusta, que o segurado tinha pleno conhecimento da doença e a omitiu intencionalmente para fraudar o seguro.

Um ponto crucial é a Súmula 609 do STJ. Ela estabelece que, se a seguradora não exigiu exames médicos prévios no momento da contratação, ela assume o risco de eventuais doenças preexistentes não declaradas. Portanto, a negativa por doença preexistente é ilícita sem a prova de má-fé ou a exigência de exames prévios.

Se a má-fé for comprovada, você pode perder o direito à indenização e a seguradora não precisa devolver os prêmios pagos, podendo até haver responsabilização criminal. No entanto, isso é difícil de ser provado pela seguradora.

2. Seus Direitos: O Escudo Legal do Consumidor

A relação entre você, segurado, e a seguradora é uma relação de consumo. Isso significa que ela se rege não apenas pelo Código Civil, mas, principalmente, pelo Código de Defesa do Consumidor (CDC) e pelas normativas da Superintendência de Seguros Privados (SUSEP).

2.1. Direitos Fundamentais (CDC e SUSEP):

O sistema legal brasileiro oferece uma base sólida de direitos para equilibrar essa relação:

- Direito à informação clara e adequada: As condições contratuais, coberturas, exclusões e custos devem ser apresentados em linguagem acessível e de fácil compreensão. Cláusulas obscuras ou ambíguas devem ser interpretadas a favor do segurado.

- Proibição de cláusulas abusivas: O CDC considera nulas as cláusulas que coloquem o consumidor em desvantagem exagerada ou que sejam incompatíveis com a boa-fé.

- Prazo para pagamento da indenização: Após a entrega de toda a documentação completa, a seguradora tem um prazo máximo de 30 dias para analisar e efetuar o pagamento da indenização. Se a seguradora atrasar, o valor será atualizado com juros, correção monetária e multa. A seguradora pode suspender o prazo se solicitar documentos adicionais com uma justificativa fundamentada.

2.2. Prazos Cruciais: Entenda e Não Perca Seu Direito

A compreensão dos prazos é vital para proteger seus direitos:

- Período de Contestabilidade (2 anos): Durante os primeiros 2 anos de vigência do contrato, a seguradora pode anular a apólice por omissões ou informações incorretas na Declaração Pessoal de Saúde (DPS). Contudo, após esse período, a seguradora só pode negar a cobertura se provar dolo do segurado.

- Prazo Prescricional para Ação Judicial (1 ano): Você, como segurado ou beneficiário, tem 1 ano para entrar com uma ação judicial para cobrar a indenização. Esse prazo começa a contar a partir da data em que você tem ciência da recusa formal e por escrito da seguradora. Importante: o pedido de pagamento feito à seguradora suspende a contagem da prescrição.

2.3. Casos Específicos: Doenças Preexistentes, Suicídio e Embriaguez

A jurisprudência brasileira tem consolidado entendimentos favoráveis ao consumidor:

- Doenças Preexistentes: Como vimos, se a seguradora não exigiu exames prévios ou não provou sua má-fé, a negativa é ilícita (Súmula 609 do STJ).

- Suicídio: A cobertura é devida após o período de carência de 2 anos.

- Embriaguez do Segurado: A Súmula 620 do STJ é clara: a embriaguez do segurado não exime a seguradora do pagamento da indenização em contrato de seguro de vida.

3. Contestando a Negativa do Seguro – Passo a Passo

Diante de uma negativa, a ação estratégica e organizada é fundamental. Seguir uma sequência lógica aumenta suas chances de sucesso.

3.1. Primeiros Passos Essenciais:

- Solicite a justificativa formal por escrito (“Carta Negativa de Sinistro”). Este documento é a prova da negativa e inicia o prazo para uma possível ação judicial.

- Revise a apólice e a DPS: Compare a alegação da seguradora com o contrato e suas declarações.

- Reúna toda a documentação complementar: Inclua laudos médicos, comprovantes de pagamento, comunicações com a seguradora e qualquer evidência que possa contestar a negativa.

3.2. Canais Administrativos: Internos e Reguladores:

Antes de judicializar, explore as vias administrativas:

- Canais internos da seguradora: Primeiro, contate o Serviço de Atendimento ao Cliente (SAC) da seguradora. Se a resposta não for satisfatória, recorra à Ouvidoria. A Ouvidoria tem um prazo de 10 dias úteis para responder.

- Acionando a SUSEP: Se os canais internos falharem, registre uma reclamação no portal Consumidor.gov.br, o canal oficial da SUSEP. A SUSEP atua como mediadora de conflitos e pode aplicar multas à seguradora em caso de irregularidades, mas ela não decide judicialmente a obrigatoriedade do pagamento.

- Procon Local: Você também pode acionar o Procon para mediação de conflitos de consumo.

3.3. Quando a Junta Médica é a Solução?

A junta médica é recomendada em casos de divergência técnica sobre a causa da morte, a invalidez ou a extensão das lesões. Ela envolve a participação de três médicos (um da seguradora, um do segurado e um terceiro desempatador), e os custos são divididos entre as partes.

3.4. A Via Judicial: Último Recurso e Prazos Fatais:

Se a negativa persistir após esgotar os recursos administrativos, você deve buscar um advogado especializado em seguros.

- Você pode ingressar com uma ação de cobrança, uma ação de obrigação de fazer, ou uma ação de Perdas e Danos.

- Na ação judicial, você pode pleitear o pagamento da indenização, juros, correção monetária e, em muitos casos, danos morais.

- Lembre-se do prazo prescricional de 1 ano para judicializar, contado a partir da negativa formal. Não perca esse prazo, pois ele é crucial.

4. Jurisprudência: Entenda Decisões dos Tribunais

O Judiciário brasileiro tem consistentemente fortalecido a posição do consumidor, criando precedentes que moldam como os casos de seguro são julgados.

4.1. Súmulas Essenciais do STJ:

- Súmula 609 do STJ: A seguradora não pode negar sinistro por doença preexistente se não exigiu exames na contratação ou não provou a má-fé do segurado.

- Súmula 616 do STJ: A inadimplência não cancela a cobertura sem notificação formal.

- Súmula 620 do STJ: A embriaguez do segurado não exime a seguradora do pagamento da indenização no seguro de vida.

4.2. Casos Notáveis e Evolução do Direito:

A jurisprudência continua a se adaptar a situações complexas:

- Comoriência (morte simultânea): O STJ, em decisão recente (REsp 2.095.584), permitiu que os filhos de beneficiários falecidos simultaneamente ao segurado recebam a indenização por direito de representação. Isso reconhece a finalidade social do seguro de vida.

- Exclusão por Indignidade: Um beneficiário que atenta contra a vida do segurado perde o direito à indenização, mas essa exclusão exige uma ação judicial específica e uma sentença declaratória de indignidade.

- ITCMD em VGBL/PGBL: O STF decidiu que o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) não incide sobre VGBL e PGBL. Isso beneficia os herdeiros, pois o valor líquido a receber é maior.

5. Prevenindo Futuras Disputas no Seu Seguro de Vida

A melhor estratégia para lidar com a negativa de seguro é, sem dúvida, evitá-la desde o início.

5.1. Boas Práticas na Contratação:

A base de um contrato de seguro sólido é a transparência e a precisão das informações.

- Preencha a DPS com total honestidade e exatidão: Declare todo o seu histórico médico, mesmo que considere algo “controlado” ou “menor”. É preferível pagar um prêmio ligeiramente maior a ter sua indenização negada no futuro.

- Leia atentamente a apólice e as exclusões: Saiba exatamente o que seu seguro não cobre. Se alguma cláusula não for clara, peça explicações ao corretor.

- Comunique mudanças relevantes: Se houver um novo diagnóstico médico, mudança de profissão para uma mais arriscada ou alteração de endereço que possa agravar o risco, informe a seguradora.

5.2. O Papel Estratégico do Corretor de Seguros:

Escolher um bom corretor é uma das decisões mais importantes. Ele não é um mero vendedor, mas um consultor.

- Na contratação: Um corretor competente ajuda a preencher a DPS corretamente, esclarece cláusulas complexas e auxilia na escolha do produto mais adequado.

- No sinistro: Em caso de ocorrência, ele atua como facilitador e defensor, orientando sobre a documentação, acompanhando o processo e intermediando com a seguradora. Um corretor presente faz toda a diferença.

5.3. Organização e Comunicação com Beneficiários:

A gestão do seguro não termina com a assinatura do contrato.

- Organize uma pasta com todos os documentos: Guarde cópias da apólice, comprovantes de pagamento e da DPS em um local seguro e de fácil acesso.

- Informe seus beneficiários: É crucial que eles saibam da existência do seguro, qual a seguradora e onde encontrar os documentos. Essa simples conversa pode evitar que o benefício se perca por desconhecimento.

A História de Maria e o Seguro de Vida Negado de João

Para que você visualize melhor como os direitos e procedimentos de contestação de seguros negados funcionam na prática, permita-me compartilhar a história de Maria e João.

João, um homem trabalhador e previdente, sempre se preocupou com o futuro de sua família. Pensando em Maria, sua esposa, e nos filhos, ele contratou um seguro de vida há mais de cinco anos. No momento da contratação, João preencheu a Declaração Pessoal de Saúde (DPS) com a maior honestidade possível, detalhando algumas condições de saúde preexistentes, como uma hipertensão controlada, mas a seguradora não exigiu exames médicos prévios. João acreditava que estava protegendo sua família, e a seguradora, por sua vez, aceitou a proposta e os pagamentos mensais por anos.

Infelizmente, um dia, João faleceu repentinamente, vítima de um evento cardíaco agudo, que não tinha relação direta com a hipertensão que ele mantinha controlada. Devastada e em luto, Maria, como beneficiária, iniciou o processo para solicitar a indenização do seguro de vida. Ela reuniu toda a documentação solicitada pela seguradora, incluindo o atestado de óbito e laudos médicos.

No entanto, após semanas de espera e ansiedade, Maria recebeu uma Carta de Negativa de Sinistro. A seguradora alegava “omissão de doença preexistente na Declaração Pessoal de Saúde”, argumentando que João não havia detalhado suficientemente sua condição de saúde e que isso configuraria má-fé, invalidando a cobertura. Para Maria, a negativa era um golpe duplo: a dor da perda de João somada à quebra da promessa de segurança financeira.

Maria, confusa e se sentindo injustiçada, lembrou-se do cuidado de João ao preencher tudo corretamente. Seguindo o passo a passo que havia pesquisado, ela primeiro solicitou formalmente a justificativa completa e por escrito da negativa. Em seguida, tentou resolver a questão diretamente com a seguradora, acionando o Serviço de Atendimento ao Consumidor (SAC) e, depois, a Ouvidoria da própria seguradora. Contudo, a seguradora manteve sua posição, irredutível na alegação de má-fé.

Não desistindo, Maria registrou uma reclamação junto à Superintendência de Seguros Privados (SUSEP), o órgão regulador do setor. A SUSEP atuou como mediadora, mas, mesmo com a intervenção do órgão, a seguradora persistiu na negativa, mantendo a alegação de má-fé de João.

Foi então que Maria percebeu que precisava de ajuda especializada. Ela procurou a Dra. Ana, uma advogada experiente em direito securitário. A Dra. Ana analisou o caso e explicou a Maria que a alegação de má-fé por omissão de doença preexistente é o motivo mais comum de negativa, mas também o mais frágil juridicamente para a seguradora.

A advogada esclareceu que, no Brasil, a boa-fé do segurado é presumida, e é a seguradora quem tem o ônus de provar a má-fé deliberada. Mais importante ainda, a Dra. Ana enfatizou que, se a seguradora não exigiu exames médicos prévios no momento da contratação, ela assume o risco de doenças preexistentes não declaradas. Este ponto é pacificado pela Súmula 609 do Superior Tribunal de Justiça (STJ), que estabelece a ilicitude da recusa se não houve exigência de exames prévios ou prova de má-fé. A Dra. Ana mencionou um caso semelhante onde o falecido tinha diabetes não declarada, mas a seguradora não exigiu exames e a morte não teve relação direta, levando a família a vencer o processo.

Com base nessas informações e na robusta jurisprudência favorável ao consumidor, a Dra. Ana ingressou com uma ação judicial de cobrança de seguro de vida contra a seguradora. No decorrer do processo, a seguradora não conseguiu provar a má-fé de João, e o tribunal confirmou que a ausência de exames prévios na contratação a impedia de alegar desconhecimento da condição de saúde.

Para alívio de Maria, a Justiça deu ganho de causa à família. A seguradora foi condenada a pagar o valor integral da indenização, corrigido monetariamente e com juros desde a data da negativa administrativa. Maria finalmente recebeu a proteção que João havia planejado, permitindo que ela e seus filhos tivessem a segurança financeira necessária para enfrentar aquele momento tão difícil. A história de Maria e João é um exemplo claro de que uma negativa de seguro não é o fim da linha e que, com o conhecimento certo e o apoio profissional adequado, é possível reverter decisões injustas.

Esta história, embora fictícia e simplificada, tem o objetivo de ilustrar de forma didática os desafios e caminhos possíveis na contestação de um sinistro negado. Lembre-se que cada caso possui suas particularidades legais e fáticas. Para situações reais e aconselhamento preciso, a consulta a profissionais especializados – como advogados da área securitária e corretores independentes – é indispensável e não deve ser substituída pela informação aqui apresentada.

Estudos de Caso e Exemplos Práticos Detalhados

Para aprimorar sua compreensão sobre a contestação de sinistros negados, apresentamos alguns estudos de caso práticos, baseados em situações reais e precedentes jurídicos, que ilustram as estratégias e os resultados possíveis.

Estudo de Caso 1: A Luta Contra a Alegação de Doença Preexistente

Cenário: Um segurado, vamos chamá-lo de “Sr. Pedro”, contratou um seguro de vida há mais de dez anos. Na Declaração Pessoal de Saúde (DPS), ele mencionou que tinha hipertensão, uma condição crônica e controlada. A seguradora não solicitou exames médicos prévios. Anos depois, o Sr. Pedro faleceu em decorrência de um evento cardiovascular agudo, que não tinha relação direta com a hipertensão que ele mantinha controlada. Os beneficiários, seus filhos, solicitaram a indenização, mas a seguradora negou o pagamento, alegando “omissão de doença preexistente” e “má-fé” na DPS, pois a condição cardíaca não havia sido detalhada.

Estratégia do Beneficiário (Filhos do Sr. Pedro):

- Solicitação da Justificativa Formal: Os filhos de Pedro prontamente exigiram da seguradora a carta de negativa de sinistro por escrito, com a fundamentação detalhada da recusa.

- Revisão da Apólice e DPS: Eles revisaram a apólice e a Declaração Pessoal de Saúde (DPS) preenchida pelo pai. Verificaram que a seguradora não havia exigido exames médicos no momento da contratação. Além disso, a doença que causou o óbito não tinha nexo causal direto com a condição preexistente informada.

- Canais Administrativos: Tentaram resolver a questão diretamente com a seguradora, via SAC e Ouvidoria, mas a posição de negativa foi mantida.

- Ação Judicial: Com o apoio de um advogado especializado, ingressaram com uma ação judicial de cobrança. A tese central da defesa foi baseada em dois pilares:

- Ausência de Exames Prévios: Argumentaram que a seguradora, ao não exigir exames médicos prévios na contratação, assumiu o risco de eventuais doenças preexistentes. Este ponto é pacificado pela Súmula 609 do Superior Tribunal de Justiça (STJ), que considera ilícita a recusa se não houve exigência de exames ou prova de má-fé.

- Ônus da Prova da Má-Fé: Contestaram a alegação de má-fé, enfatizando que a boa-fé do segurado é presumida e que o ônus de provar a má-fé deliberada era da seguradora. A seguradora não conseguiu apresentar provas concretas de que o Sr. Pedro agiu com dolo ao preencher a DPS.

Resultado e Lições Aprendidas:

- Resultado: A Justiça deu ganho de causa aos filhos do Sr. Pedro, condenando a seguradora ao pagamento integral da indenização, corrigida monetariamente e com juros desde a negativa administrativa. A decisão reforçou que a ausência de exames prévios ou a falta de comprovação de má-fé da seguradora invalida a negativa por doença preexistente.

- Prós da Estratégia: Demonstrou a eficácia de conhecer os direitos do consumidor e os precedentes jurídicos (como a Súmula 609 do STJ). A atuação proativa, desde a solicitação formal da negativa até a judicialização, foi crucial.

- Contras da Estratégia: A necessidade de recorrer à via judicial pode ser um processo longo e desgastante, exigindo persistência e investimento em assessoria jurídica.

Estudo de Caso 2: Inadimplência e a Importância da Notificação Formal

Cenário A: Segurado Notificado do Atraso

- Situação: Uma segurada, “Sra. Ana”, atrasou o pagamento da última parcela do seu seguro de vida. A seguradora enviou uma notificação formal comunicando o débito e oferecendo um boleto atualizado. A Sra. Ana, por desatenção ou descuido, não efetuou o pagamento. Poucos dias depois, ela sofreu um acidente fatal. Ao acionar o seguro, os beneficiários receberam uma negativa por inadimplência.

- Estratégia dos Beneficiários: Tentaram contestar administrativamente e judicialmente, alegando que o atraso não deveria cancelar a apólice.

- Resultado e Lição: A Justiça manteve a negativa da seguradora. A Súmula 616 do STJ afirma que a inadimplência não cancela a cobertura sem notificação formal. No entanto, neste caso, a seguradora cumpriu sua obrigação de notificar a Sra. Ana sobre o atraso. Assim, a seguradora estava legalmente amparada para negar o pagamento, pois a segurada foi informada e não regularizou a situação.

- Prós da Estratégia (da seguradora): A seguradora agiu corretamente ao notificar, garantindo sua razão legal.

- Contras da Estratégia (do segurado): A falta de atenção à notificação formal e a não regularização do débito custaram a indenização.

Cenário B: Segurado Não Notificado do Atraso

- Situação: O segurado, “Sr. Carlos”, teve uma parcela do seu seguro de vida não debitada automaticamente de sua conta corrente por um erro bancário. Ele não foi notificado formalmente pela seguradora sobre o atraso. O seguro estava ativo há anos e as demais parcelas foram pagas em dia. Ele faleceu alguns meses depois. A seguradora negou o sinistro alegando “inadimplência”.

- Estratégia dos Beneficiários: Após a negativa administrativa, os beneficiários buscaram assessoria jurídica para ingressar com uma ação judicial.

- Resultado e Lição: A Justiça deu ganho de causa aos beneficiários do Sr. Carlos. Com base na Súmula 616 do STJ, foi demonstrado que a seguradora não havia notificado formalmente o segurado sobre o atraso no pagamento antes do sinistro. Sem essa notificação prévia, a suspensão ou cancelamento da cobertura por inadimplência é considerada ilegal.

- Prós da Estratégia: A clareza da jurisprudência em relação à necessidade de notificação prévia da seguradora é um forte aliado do consumidor.

- Contras da Estratégia: Nenhuma, neste cenário, se a notificação de fato não ocorreu.

Estudo de Caso 3: A Complexidade da Comoriência

Cenário: “Dona Lúcia” havia contratado um seguro de vida e indicou sua irmã, “Dona Vera”, como única beneficiária. Infelizmente, Dona Lúcia e Dona Vera faleceram no mesmo acidente de trânsito, e foi impossível determinar quem morreu primeiro (comoriência). A seguradora se recusou a pagar a indenização aos filhos de Dona Vera, alegando que, por terem morrido simultaneamente, Dona Vera não teria herdado o direito de receber o seguro, e a indenização deveria seguir para os herdeiros legais de Dona Lúcia (se houver, e não para os filhos da irmã).

Estratégia dos Beneficiários (Filhos de Dona Vera):

- Ação Judicial: Os filhos de Dona Vera, orientados por um advogado, ingressaram com uma ação judicial para garantir o direito à indenização.

- Argumentação Legal: A defesa argumentou que, embora o Código Civil (Art. 8º) estabeleça que na comoriência um não herda do outro, a finalidade social do seguro de vida é a proteção da família. Além disso, citaram precedentes recentes do STJ.

Resultado e Lições Aprendidas:

- Resultado: O Superior Tribunal de Justiça (STJ), em um precedente recente (REsp 2.095.584), reconheceu que os filhos de um beneficiário que falece simultaneamente ao segurado (comoriência) têm direito à indenização do seguro de vida por direito de representação, especialmente se não houver outra indicação de beneficiário na apólice. Essa decisão representou uma evolução jurisprudencial em favor da proteção familiar e da finalidade social do seguro.

- Prós da Estratégia: A Justiça demonstra flexibilidade na interpretação da lei para garantir a proteção social do seguro, adaptando-se a situações trágicas e complexas.

- Contras da Estratégia: Este é um tema complexo que exige profundo conhecimento jurídico e acesso a precedentes recentes, tornando a assistência de um advogado especializado fundamental.

Estudo de Caso 4: Suicídio e o Período de Carência

Cenário: Um segurado, “Sr. Roberto”, contratou um seguro de vida. Três anos e seis meses após a assinatura da apólice, o Sr. Roberto cometeu suicídio. A seguradora negou o pagamento da indenização, alegando que o suicídio seria um risco excluído.

Estratégia dos Beneficiários (Família do Sr. Roberto):

- Confronto com a Apólice: A família revisou as condições gerais da apólice e verificou que o contrato estabelecia um período de carência de dois anos para suicídio.

- Ação Judicial: Com a negativa da seguradora, ingressaram com ação judicial.

Resultado e Lições Aprendidas:

- Resultado: A Justiça determinou o pagamento integral da indenização. A lei brasileira e a jurisprudência são claras: o suicídio é coberto pelo seguro de vida se ocorrer após o período de carência de dois anos da contratação. A seguradora não pode investigar se o ato foi premeditado após esse prazo.

- Prós da Estratégia: Um caso relativamente direto quando o prazo de carência é respeitado, com forte amparo legal e jurisprudencial.

- Contras da Estratégia: Se o suicídio tivesse ocorrido dentro dos dois primeiros anos, a seguradora teria o direito de negar, sendo obrigada apenas a devolver o montante da reserva técnica (se houver).

Estudo de Caso 5: Quando a Má-Fé do Segurado É Comprovada

Cenário: Uma segurada, “Sra. Carla”, contratou um seguro de vida de alto valor. Na Declaração Pessoal de Saúde (DPS), ela omitou intencionalmente que havia sido diagnosticada com uma doença grave em estágio avançado e que já estava em tratamento intensivo, condição que, se declarada, a impediria de contratar o seguro ou aumentaria significativamente o prêmio. Infelizmente, a Sra. Carla faleceu daquela doença poucos meses após a contratação. Durante a análise do sinistro, a seguradora, por meio de uma sindicância detalhada, conseguiu comprovar, com documentos e testemunhos, que a Sra. Carla tinha pleno conhecimento da gravidade de sua doença e a ocultou deliberadamente.

Estratégia da Seguradora:

- Análise Aprofundada: A seguradora realizou uma investigação rigorosa, coletando laudos médicos, prontuários e depoimentos que revelaram a omissão dolosa.

- Negativa de Sinistro: Negou o pagamento da indenização com base no Artigo 766 do Código Civil, que prevê a perda do direito à garantia se o segurado fizer declarações inexatas ou omitir informações que possam influir na aceitação da proposta ou na taxa do prêmio.

Resultado e Lições Aprendidas:

- Resultado: A Justiça deu ganho de causa à seguradora, mantendo a negativa do sinistro. Ficou comprovada a má-fé do segurado, que agiu com o intuito deliberado de enganar a seguradora. Nestes casos, o segurado não apenas perde o direito à indenização, mas também aos prêmios pagos, e pode até ser responsabilizado criminalmente.

- Prós da Estratégia (da seguradora): Quando a má-fé é inequivocamente provada, a lei respalda a seguradora, reforçando o princípio da boa-fé objetiva que rege os contratos de seguro.

- Contras da Estratégia (do segurado): A omissão dolosa de informações é uma estratégia que quase sempre leva à perda do direito, não sendo amparada pela Justiça. A honestidade no preenchimento da DPS é fundamental para garantir a validade do seguro.

É fundamental ressaltar que estas histórias são fictícias e simplificadas, criadas com o propósito de ilustrar de forma didática os desafios e caminhos possíveis na contestação de um sinistro negado. Cada caso possui suas particularidades legais e fáticas, e o sucesso de uma contestação depende de uma análise minuciosa das provas e do enquadramento legal. Para situações reais e aconselhamento preciso, a consulta a profissionais especializados – como advogados da área securitária e corretores independentes – é indispensável e não deve ser substituída pela informação aqui apresentada.

Receber a carta de negativa da seguradora bem quando você está no fundo do poço emocional soa como um abandono desleal, servindo para nos lembrar de que [você não precisa fingir bravura ou força ao ter que lutar contra instituições financeiras frias que ignoram completamente a sua dor].

Mitos e Verdades sobre a Negação de Seguro

Entender seus direitos é a melhor defesa contra negativas indevidas. Veja o que é mito e o que é verdade quando o assunto é doença preexistente no seguro de vida:

- Se o segurado tinha uma doença preexistente e não declarou, a seguradora sempre pode negar o pagamento da indenização.

- Falso.

- A negativa de pagamento por doença preexistente só é válida se a seguradora conseguir comprovar má-fé do segurado ou se ela não exigiu exames médicos prévios no momento da contratação do seguro. A Súmula 609 do Superior Tribunal de Justiça (STJ) é clara ao afirmar que a recusa de cobertura é ilícita sem a exigência de exames médicos prévios ou a demonstração de má-fé do segurado. O ônus de provar a má-fé cabe à seguradora. Se o segurado estava investigando sintomas, mas ainda não tinha um diagnóstico confirmado de doença grave, não se pode exigir que ele se autodeclare doente.

- A seguradora pode negar a cobertura por doença preexistente mesmo que não tenha exigido exames médicos na contratação.

- Falso.

- Se a seguradora opta por não exigir exames médicos prévios no momento da contratação, ela assume o risco de eventuais doenças preexistentes não declaradas. O entendimento do STJ, consolidado na Súmula 609, é de que a recusa da cobertura por alegação de doença preexistente é ilícita se não houve a exigência de exames prévios ou a demonstração de má-fé do segurado.

- Se o segurado não tinha conhecimento da doença no momento da contratação, a cobertura pode ser negada quando ela for descoberta depois.

- Falso.

- Se o segurado não tinha conhecimento da doença preexistente no momento da contratação, a cobertura não pode ser negada, mesmo que a doença seja descoberta posteriormente. A seguradora tem o ônus de pedir exames; se não o fez, ela assume o risco. Um exemplo de jurisprudência mostra uma família que ganhou o processo mesmo com o segurado tendo diabetes não declarada, pois a seguradora não exigiu exames prévios e não conseguiu provar a má-fé.

- Após o período de contestabilidade de 2 anos, a seguradora ainda pode anular o contrato por omissão de doença preexistente.

- Falso, salvo má-fé comprovada.

- O período de contestabilidade é de 2 anos a partir do início da vigência do contrato. Após esse prazo, a apólice se torna incontestável, oferecendo maior segurança jurídica ao segurado, a menos que haja comprovação de dolo (má-fé) por parte do segurado. A jurisprudência do STJ reforça que, após 2 anos, a seguradora não pode alegar omissão sem prova inequívoca de má-fé, e o ônus da prova é dela.

- Qualquer omissão de informação de saúde na Declaração Pessoal de Saúde (DPS) leva automaticamente à perda da indenização.

- Falso.

- Embora o Artigo 766 do Código Civil preveja a perda do direito à garantia em caso de declarações inexatas ou omissões que influenciem a aceitação da proposta ou o valor do prêmio, o parágrafo único do mesmo artigo estabelece uma ressalva crucial: se a inexatidão ou a omissão não for resultado de má-fé, a seguradora pode apenas cancelar o contrato ou cobrar a diferença do prêmio, não necessariamente negar a indenização integral. Um simples erro ou esquecimento não se confunde com uma mentira deliberada com a intenção de fraudar.

- Se a doença preexistente não teve relação direta com o sinistro, a seguradora ainda pode negar o pagamento.

- Falso.

- Se não houver nexo causal (relação direta) entre a doença preexistente e o evento coberto pelo seguro, a seguradora não pode negar a cobertura. O STJ já decidiu favoravelmente ao pagamento da indenização mesmo em casos de doença crônica omitida, se a causa da morte for outra e não tiver relação direta com a doença em questão.

- A seguradora pode alegar má-fé do segurado apenas pela omissão de uma doença preexistente na DPS.

- Falso.

- A boa-fé do consumidor é presumida. Cabe à seguradora provar, de forma inequívoca e robusta, que o segurado tinha pleno conhecimento da doença, compreendia sua gravidade e a omitiu intencionalmente para fraudar o seguro. Um simples preenchimento incorreto de um questionário de saúde mal redigido ou sem o devido auxílio não constitui prova de má-fé. A seguradora não pode apenas “assumir” a má-fé; ela deve fornecer provas concretas.

Conclusão

Receber a negativa de um sinistro de seguro de vida é, sem dúvida, uma experiência dolorosa e frustrante, somando uma batalha burocrática e legal à dor da perda. No entanto, é fundamental compreender que uma negativa não é o fim da linha. O segurado e seus beneficiários não estão desamparados, pois o sistema legal e regulatório brasileiro, forjado para proteger o consumidor, oferece um caminho claro e ferramentas poderosas para reverter decisões injustas.

A chave para o sucesso reside em uma mudança de postura: de vítima passiva de uma decisão burocrática para protagonista ativo na defesa dos próprios direitos. Essa transformação se dá por meio do conhecimento e da ação estratégica. Recapitulando os pilares dessa estratégia:

- Decodifique a Negativa e Entenda a Má-fé: O primeiro passo crucial é solicitar a justificativa formal e por escrito da seguradora (a “Carta Negativa de Sinistro”). É essencial compreender os motivos alegados pela seguradora, que podem incluir omissão ou inexatidão na Declaração Pessoal de Saúde (DPS), doenças preexistentes não declaradas, inadimplência, período de carência (como para suicídio nos primeiros 2 anos), exclusões contratuais, ou problemas documentais. Lembre-se que a má-fé do segurado precisa ser comprovada pela seguradora, e não presumida.

- Conheça Seus Direitos Fundamentais: A relação entre segurado e seguradora é regida pelo Código de Defesa do Consumidor (CDC) e pelas normativas da SUSEP. Isso garante direitos como informação clara e adequada, proibição de cláusulas abusivas, e o princípio da boa-fé objetiva. As cláusulas ambíguas devem ser interpretadas a favor do consumidor.

- Siga um Plano de Ação Estratégico: Após a negativa, é recomendável esgotar as vias administrativas antes de judicializar. Comece pelos canais internos da seguradora, como o Atendimento ao Cliente (SAC) e a Ouvidoria (que tem prazo de resposta de 10 dias úteis). Se a situação não for resolvida, acione órgãos reguladores como a SUSEP (pelo Consumidor.gov.br) ou o Procon local. Em casos de divergência técnica (ex: invalidez, causa da morte), uma junta médica pode ser solicitada.

- Use a Jurisprudência a Seu Favor: Os tribunais brasileiros, especialmente o Superior Tribunal de Justiça (STJ), têm consolidado precedentes fortes em defesa do consumidor. Destaque para:

- Súmula 609 do STJ: A seguradora não pode negar cobertura por doença preexistente se não exigiu exames médicos prévios na contratação ou não provou má-fé do segurado. O ônus da prova da má-fé é da seguradora.

- Súmula 616 do STJ: A inadimplência não cancela a cobertura sem notificação formal prévia da seguradora.

- Súmula 620 do STJ: A embriaguez do segurado não exime a seguradora do pagamento da indenização em seguro de vida.

- Comoriência: Jurisprudência recente (REsp 2.095.584 do STJ) reconhece que, em caso de morte simultânea de segurado e beneficiário, os filhos da beneficiária podem ter direito à indenização por direito de representação, protegendo a finalidade social do seguro.

- Aja Dentro dos Prazos: O tempo é crucial. A seguradora tem 30 dias para analisar e pagar a indenização após a entrega da documentação completa. O período de contestabilidade é de 2 anos, após o qual a apólice se torna incontestável, salvo má-fé comprovada. O prazo para entrar com uma ação judicial é de 1 ano a partir da ciência da recusa formal por escrito da seguradora. Importante: o pedido de pagamento à seguradora suspende a contagem do prazo prescricional, que só volta a correr após a resposta negativa.

- Invista na Prevenção e um Bom Corretor: A melhor forma de evitar disputas é a prevenção. Preencha a Declaração Pessoal de Saúde (DPS) com total honestidade e detalhes, leia atentamente as condições gerais da apólice, e comunique mudanças relevantes à seguradora. A escolha de um corretor de seguros independente e especializado é um investimento preventivo essencial, pois ele pode auxiliar na contratação transparente e na mediação em caso de sinistro. Mantenha uma pasta organizada com todos os documentos do seguro e informe seus beneficiários sobre sua existência e localização.

- Ação Judicial como Último Recurso: Se todas as tentativas administrativas falharem, buscar um advogado especializado em direito securitário é o passo final. O advogado poderá ingressar com uma ação de cobrança (também conhecida como obrigação de fazer), podendo pleitear o pagamento da indenização, juros, correção monetária e até danos morais.

O caminho para a indenização pode ser árduo, mas não é intransponível. Armado com informação, organizado em sua documentação e ciente de seus prazos e direitos, o consumidor deixa de ser um mero espectador e assume o controle do processo. A promessa de proteção embutida em uma apólice de seguro de vida é um direito contratual e legal, e lutar por ela não é apenas uma opção, mas a afirmação de que a justiça e a boa-fé devem prevalecer.

Espero que este guia tenha sido útil e esclarecedor. Se você tiver mais dúvidas, não hesite em deixar o seu comentário aqui em baixo. Seu feedback significa o mundo para nós.

FAQ: Perguntas Frequentes sobre Negativa de seguro de Vida

Receber a notícia de que o seguro de vida foi negado pode ser um momento de grande frustração e angústia, especialmente para uma família que já está lidando com a perda de um ente querido. No entanto, é fundamental saber que uma negativa não é o fim da linha. Existem direitos e processos que podem reverter essa decisão.

Para te ajudar a entender melhor este cenário, preparamos um FAQ completo respondendo às perguntas mais comuns sobre o tema.

- Por que meu seguro de vida foi negado? / Quais são os principais motivos que levam uma seguradora a negar a indenização?

A negativa de um seguro de vida geralmente ocorre porque a seguradora, após analisar o aviso de sinistro (o evento que gera o direito à indenização, como o falecimento), conclui que alguma regra do contrato (a apólice) não foi cumprida. Os motivos mais comuns são:

- Omissão de Doenças Preexistentes: Se o segurado sabia de uma doença antes de contratar o seguro e não informou à seguradora, e a morte ocorre por causa dessa doença, a empresa pode alegar má-fé e negar o pagamento.

- Sinistro Dentro do Período de Carência: A maioria dos seguros de vida tem um período de carência para suicídio, geralmente de 24 meses. Se o evento ocorrer nesse período, a indenização não é paga.

- Risco Excluído na Apólice: O contrato pode listar situações específicas que não são cobertas, como morte decorrente de atos ilícitos, uso de drogas, desastres naturais (se especificado), ou prática de esportes radicais não declarados.

- Inadimplência (Falta de Pagamento): Se o segurado deixou de pagar o prêmio (a mensalidade do seguro) e não foi devidamente notificado pela seguradora sobre o cancelamento, a negativa pode ser contestada. A simples falta de pagamento não cancela o seguro automaticamente.

- Fraude: Qualquer tentativa de fraudar o seguro, seja na contratação ou na comunicação do sinistro, levará à negação e a possíveis consequências legais.

- A seguradora pode se recusar a pagar o seguro? Em quais situações?

Sim, a seguradora pode legalmente se recusar a pagar a indenização, desde que a recusa seja baseada em uma das cláusulas do contrato (apólice) e esteja de acordo com a legislação. As situações são as mesmas listadas acima, como omissão de informações, fraude, inadimplência e riscos excluídos. É crucial que a seguradora comprove o motivo da recusa de forma clara e documentada.

- O que significa “sinistro negado” ou “risco excluído”?

- Sinistro Negado: “Sinistro” é o termo técnico para o evento coberto pela apólice (ex: morte, invalidez). “Sinistro negado” é simplesmente a comunicação oficial da seguradora de que a indenização solicitada não será paga.

- Risco Excluído: São as situações ou eventos que o seguro, por contrato, não cobre. Cada apólice tem uma seção de “Riscos Excluídos”. Se a causa da morte for um desses riscos, o sinistro será negado. Por exemplo, a apólice pode excluir a cobertura para morte ocorrida durante a prática de alpinismo.

- Doenças preexistentes podem levar à negação do seguro?

Sim, este é um dos motivos mais frequentes. No entanto, a negativa só é legal em uma condição específica: a seguradora precisa provar a má-fé do segurado. Ou seja, deve comprovar que a pessoa sabia da doença no momento da contratação, omitiu essa informação de propósito e que a seguradora não exigiu exames médicos prévios. Se a seguradora não pediu exames, ela “assumiu o risco”, e a justiça entende que a negativa é indevida.

- O que fazer quando o seguro de vida é negado? Qual o primeiro passo?

O primeiro e mais importante passo é solicitar à seguradora a negativa por escrito. Este documento deve explicar de forma clara e detalhada o motivo exato da recusa, mencionando a cláusula contratual que a justifica. Não aceite uma resposta verbal. Este documento é a prova fundamental para qualquer contestação futura.

- Como devo contestar a negativa da seguradora?

Com a negativa formal em mãos, o processo de contestação geralmente segue três etapas:

- Contato com a Seguradora: Envie uma contestação formal para a própria seguradora, de preferência através da Ouvidoria. Apresente seus argumentos e documentos que provem o seu direito.

- Reclamação na SUSEP: Se a seguradora mantiver a decisão, registre uma reclamação na SUSEP (Superintendência de Seguros Privados), o órgão que regula o setor. Embora a SUSEP não possa forçar o pagamento, ela mediará o conflito e a reclamação serve como um importante registro.

- Ação Judicial: Se as etapas anteriores não resolverem, o último recurso é entrar com uma ação na Justiça, com o auxílio de um advogado especialista na área.

- Qual o prazo para contestar a decisão da seguradora?

O prazo para entrar com uma ação judicial (prescrição) é de:

- 10 anos para os beneficiários, a contar da data da negativa formal da seguradora.

- 1 ano para o próprio segurado (em casos de invalidez, por exemplo), a contar da data em que ele toma ciência do fato.

É fundamental não perder esses prazos.

- Como funciona o processo de análise de sinistro pela seguradora?

Após o falecimento, os beneficiários devem comunicar o sinistro à seguradora e enviar a documentação solicitada (certidão de óbito, documentos pessoais, laudos médicos, etc.). A partir do momento em que todos os documentos solicitados são entregues, a seguradora tem um prazo legal de 30 dias para realizar a análise e efetuar o pagamento da indenização ou apresentar a negativa formal e justificada.

- Quais são os meus direitos se a seguradora se recusa a pagar?

Seu principal direito é o direito à informação. Você tem o direito de saber exatamente por que o pagamento foi negado. Além disso, você tem o direito de:

- Receber uma comunicação formal e detalhada da negativa.

- Contestar a decisão administrativamente (na própria seguradora e na SUSEP).

- Buscar o Poder Judiciário para reverter a decisão.

- Se a negativa for considerada indevida pela Justiça, receber o valor da indenização com correção monetária e, em alguns casos, indenização por danos morais.

- O que a SUSEP diz sobre a negativa do seguro?

A SUSEP estabelece as regras para o funcionamento dos seguros no Brasil. Ela exige que as seguradoras sejam transparentes em suas apólices e que qualquer negativa seja bem fundamentada. Registrar uma reclamação na SUSEP é importante porque o órgão fiscaliza as práticas das empresas e pode aplicar multas e sanções administrativas se constatar irregularidades.

- O que diz a Súmula 609 do STJ sobre a recusa de pagamento?

A Súmula 609 do Superior Tribunal de Justiça (STJ) é uma das principais ferramentas de defesa do consumidor em casos de negativa por doença preexistente. Ela diz:

“A recusa de cobertura securitária, sob a alegação de doença preexistente, é ilícita se não houve a exigência de exames médicos prévios à contratação ou a comprovação de má-fé do segurado.”

Isso significa que, se a seguradora não exigiu exames e não pode provar que o cliente mentiu de propósito, a negativa é ilegal.

- Preciso de um advogado para contestar a negativa?

Para os contatos iniciais com a seguradora ou para abrir uma reclamação na SUSEP, um advogado não é obrigatório, mas pode ajudar a formular melhor os argumentos. No entanto, para entrar com uma ação na Justiça, a representação por um advogado é indispensável. Recomenda-se procurar um profissional especializado em direito securitário.

- Como posso entrar com uma ação judicial contra a seguradora? / O que é necessário para processar a seguradora?

Para iniciar um processo judicial, você precisará contratar um advogado. Ele irá te orientar na coleta de toda a documentação necessária, que geralmente inclui:

- A apólice do seguro: O contrato completo.

- A negativa formal da seguradora: O documento com a justificativa da recusa.

- Comprovantes de pagamento: Para mostrar que o seguro estava em dia.

- Documentos do segurado e dos beneficiários: RG, CPF, etc.

- Certidão de óbito e outros documentos relacionados ao sinistro (laudos médicos, boletim de ocorrência, se houver).

- Provas que rebatam a justificativa da seguradora (exames que mostram que a doença não era conhecida, e-mails, protocolos de ligação).

- Quanto tempo pode demorar um processo judicial contra uma seguradora?

A duração de um processo judicial é variável. Pode levar de alguns meses a vários anos, dependendo da complexidade do caso, da necessidade de perícias e dos recursos apresentados em diferentes instâncias judiciais. No entanto, muitos casos terminam em acordos antes de uma decisão final, o que pode acelerar o recebimento da indenização.

- Em que situações o seguro de vida não cobre o falecimento?

Além dos motivos já citados, as apólices geralmente excluem a cobertura para mortes resultantes de:

- Atos de guerra, terrorismo ou rebelião.

- Participação do segurado em atos ilícitos ou criminosos.

- Eventos catastróficos, como furacões ou terremotos (a menos que haja cobertura específica).

- Uso e manuseio de material nuclear.

- Suicídio ocorrido nos primeiros 24 meses de vigência do contrato.

É essencial ler a seção de “Riscos Excluídos” da sua apólice.

- Como receber o seguro de vida em caso de falecimento do titular?

O beneficiário deve entrar em contato com a seguradora ou com o corretor de seguros, comunicar o óbito (aviso de sinistro) e solicitar a lista de documentos necessários. Após o envio da documentação completa, a seguradora tem 30 dias para pagar a indenização.

- Quem tem direito a receber a indenização do seguro de vida?

A ordem de preferência é:

- Os beneficiários indicados na apólice: O segurado tem total liberdade para escolher quem ele quiser.

- Na ausência de indicação: A indenização é paga aos herdeiros legais, conforme a lei. Metade vai para o cônjuge (não separado judicialmente) ou companheiro(a), e a outra metade é dividida entre os herdeiros diretos (filhos, e na falta destes, os pais).

- A seguradora pode se recusar a fazer o seguro para certas pessoas (proposta recusada)?

Sim. A seguradora não é obrigada a aceitar todos os proponentes. Ela pode recusar uma proposta de seguro com base em sua análise de risco (idade avançada, profissão de risco, condições de saúde graves). No entanto, essa recusa não pode ser baseada em critérios discriminatórios ilegais.

- A seguradora é obrigada a devolver o valor pago se o seguro for negado?

Regra geral, não. Se a negativa do sinistro for legítima (baseada no contrato), os prêmios já pagos não são devolvidos. A justificativa é que, durante todo o período de pagamento, o segurado esteve coberto para todos os outros riscos previstos na apólice. A devolução pode ocorrer em situações específicas, como se for comprovado que o contrato era nulo desde o início por culpa da seguradora.

- O que significa “agravação de risco” e como isso pode afetar o pagamento?

Agravação de risco ocorre quando o segurado, após a contratação, aumenta intencionalmente a probabilidade de o sinistro acontecer e não comunica a seguradora. Por exemplo, começar a praticar paraquedismo e não informar a empresa. Se o segurado falecer praticando essa atividade não declarada, a seguradora pode negar o pagamento alegando agravação de risco.

- O que fazer se a seguradora se recusa a pagar um sinistro de terceiros (em outros tipos de seguro)?

Embora o seguro de vida não envolva “terceiros” da mesma forma que um seguro de carro, o procedimento para contestar a negativa é muito parecido. Seja qual for o seguro, se a recusa for considerada indevida, os passos são os mesmos: solicitar a negativa formal, contestar na ouvidoria, registrar reclamação no órgão regulador (SUSEP) e, se necessário, buscar a via judicial.

- Qual é o primeiro passo após receber a negativa do seguro de vida?

O passo mais crucial é solicitar a justificativa formal por escrito da seguradora, conhecida como “Carta Negativa de Sinistro”. Este documento é fundamental porque:

- Oficializa a posição da seguradora.

- Serve como ponto de partida para a contagem do prazo para uma futura ação judicial.

- A partir dela, você poderá revisar a apólice e a Declaração Pessoal de Saúde (DPS) para entender o motivo alegado e reunir documentos que possam contrariar a negativa.

- Quais canais internos da seguradora posso utilizar para contestar a negativa?

É recomendável esgotar as vias administrativas antes de judicializar:

- Atendimento ao Cliente (SAC): Inicie o contato exigindo a revisão da decisão, apresentando novas provas.

- Ouvidoria: Se o SAC não resolver, recorra à ouvidoria da seguradora. É a instância máxima de atendimento e tem a função de reavaliar a decisão. O prazo de resposta da ouvidoria costuma ser de 10 dias úteis.

- Sempre protocole tudo por escrito (e-mail, carta registrada) para ter comprovação dos prazos e comunicações.

- Quando devo acionar órgãos reguladores como a SUSEP ou o Procon?

Se a negativa persistir após esgotar os canais internos da seguradora:

- SUSEP (Superintendência de Seguros Privados): Registre uma reclamação no site ou aplicativo (ex: “SUSEP Consumidor” ou Consumidor.gov.br). A SUSEP atua como mediadora de conflitos e pode aplicar sanções administrativas à seguradora, mas não decide judicialmente sobre o pagamento da indenização.

- Procon local: Também é uma opção para registrar reclamações e buscar mediação.

- Atenção: O acionamento da SUSEP ou Procon não suspende ou interrompe o prazo prescricional de 1 ano para ingressar com uma ação judicial.

- Em que situações é necessária uma junta médica?

Uma junta médica é recomendada e pode ser solicitada em casos de divergência sobre a causa ou extensão de lesões/incapacidade, ou sobre a causa exata da morte.

- É composta por três médicos: um indicado pela seguradora, um pelo segurado e um terceiro (desempatador) escolhido pelos dois primeiros. Os custos são divididos.

- Pode ser uma alternativa mais rápida e menos custosa que um processo judicial para resolver disputas técnicas de natureza médica.

- Quando devo buscar assessoria jurídica e entrar com uma ação judicial?

- Se a negativa persistir após esgotar todas as tentativas administrativas (internas e com órgãos reguladores), ou em casos de negativa injustificada, aplicação de cláusulas abusivas ou má-fé comprovada da seguradora, é o momento de procurar um advogado especializado em seguros.

- O advogado poderá ingressar com uma ação de cobrança (ação de obrigação de fazer ou perdas e danos), podendo pleitear o pagamento da indenização, juros, correção monetária e até danos morais.

- O prazo para entrar com a ação judicial é de 1 ano a partir da data da ciência da recusa formal e por escrito da seguradora. O direito não socorre quem dorme.

- Para casos de seguro de vida envolvendo falecimento, o prazo prescricional pode ser de 3 anos para os beneficiários.

- Quais são as jurisprudências e precedentes importantes que protegem o segurado?

Os tribunais brasileiros, especialmente o Superior Tribunal de Justiça (STJ), têm forte posicionamento pró-consumidor:

- Súmula 609 do STJ: É o principal argumento contra a negativa por doença preexistente. Afirma que a recusa de cobertura por doença preexistente é ilícita se a seguradora não exigiu exames médicos prévios na contratação ou não demonstrou má-fé do segurado. O ônus de provar a má-fé é da seguradora.

- Súmula 616 do STJ: Estabelece que a inadimplência não cancela a cobertura sem notificação formal prévia da seguradora ao segurado.

- Súmula 620 do STJ: No seguro de vida, a embriaguez do segurado não exime a seguradora do pagamento da indenização.

- Princípio da Boa-fé Objetiva e CDC: As cláusulas contratuais devem ser claras e de fácil compreensão. Cláusulas obscuras ou ambíguas são interpretadas a favor do segurado. O Código de Defesa do Consumidor (CDC) se aplica aos contratos de seguro.

- Comoriência (morte simultânea): Em caso de falecimento simultâneo de segurado e beneficiário, a jurisprudência recente do STJ (REsp 2.095.584) reconhece que os filhos da beneficiária podem ter direito à indenização por direito de representação, mesmo que a regra estrita pudesse excluí-los.

- Como posso prevenir uma futura negativa do meu seguro de vida?

A melhor forma de evitar disputas é a prevenção:

- Preenchimento honesto e completo da DPS: Declare todas as informações sobre seu histórico médico, incluindo consultas, exames, tratamentos e medicamentos de uso contínuo. É preferível pagar um prêmio um pouco maior do que ter a indenização negada por omissão.

- Leia atentamente as condições gerais da apólice: Entenda as coberturas, os períodos de carência e as exclusões.

- Comunique mudanças relevantes à seguradora: Informe sobre mudança de profissão, de endereço ou novos diagnósticos médicos para evitar alegações de agravamento de risco.

- Organize a documentação: Mantenha uma pasta (física ou digital) com cópias da apólice, comprovantes de pagamento, DPS e demais comunicações. Informe seus beneficiários sobre a existência do seguro e onde encontrar esses documentos.

- Escolha um corretor de seguros especializado: Um corretor independente e com registro na SUSEP pode auxiliar na escolha do produto, no preenchimento correto da DPS, explicar cláusulas complexas e atuar como um mediador em caso de sinistro.

- Quais são os prazos mais importantes a serem memorizados?

- Prazo para análise e pagamento da indenização pela seguradora: 30 dias a partir da entrega de toda a documentação completa pelo beneficiário.

- Período de contestabilidade (seguradora pode anular o contrato): 2 anos a partir do início da vigência do contrato. Após esse prazo, o contrato se torna incontestável, salvo má-fé comprovada.

- Prazo de carência para suicídio: 2 anos a partir da vigência inicial da apólice. Após esse período, a cobertura é obrigatória.

- Prazo para resposta da ouvidoria: 10 dias úteis.

- Prazo prescricional para entrar com ação judicial: 1 ano a partir da data de ciência da recusa formal e por escrito da seguradora. O pedido de pagamento feito à seguradora suspende a contagem do prazo prescricional, que só volta a correr a partir da resposta negativa.