Quais são os tipos de seguro de vida no Brasil?

Os tipos de seguro de vida no Brasil são soluções de proteção financeira que visam amparar o segurado e seus familiares em situações imprevistas como falecimento, acidentes ou doenças graves, oferecendo o pagamento de indenizações e serviços de assistência. De forma geral, existem duas categorias amplas de seguro de vida: o Seguro de Vida Individual, que é um contrato pessoal e altamente personalizável entre o segurado e a seguradora, adaptado às suas necessidades específicas, e o Seguro de Vida em Grupo (ou Coletivo), que é geralmente contratado por pessoas jurídicas, como empresas ou associações, para cobrir um coletivo de pessoas, podendo ser mais acessível, mas com menor flexibilidade. Dentro dessas categorias e com diferentes características, destacam-se os seguintes tipos e modalidades:

- Seguro de Vida Tradicional (ou Vitalício): Garante proteção por toda a vida do segurado, desde que as parcelas sejam pagas.

- Seguro de Vida Resgatável: Uma opção híbrida que combina proteção de risco com a formação de uma reserva financeira, permitindo ao segurado resgatar parte dos valores pagos no futuro.

- Seguro de Vida Temporário: Ideal para situações que exigem proteção por um período específico e limitado, como a quitação de parcelas de um financiamento ou custos de educação dos filhos.

- Seguro de Vida Familiar: Estende a cobertura para múltiplos membros de uma família, como cônjuge e filhos, sob uma única apólice.

- Seguro de Sucessão Empresarial: Uma solução específica que proporciona auxílio financeiro a empresas e familiares quando um dos sócios falece ou se afasta definitivamente, sendo crucial para a continuidade dos negócios.

- Seguro Contra Doenças Graves: Oferece indenização em vida para custear as despesas com tratamentos de doenças consideradas graves, como câncer ou infarto.

- Seguro de Invalidez: Garante uma indenização ao segurado em caso de incapacidade permanente (total ou parcial), seja por acidente ou doença.

Também nesse artigo…

- O que é Seguro de Vida e Como Funciona?

- Principais Categorias de Seguro de Vida no Brasil

- Seguro de Vida Individual

- Seguro de Vida em Grupo (ou Coletivo)

- Seguro de Sucessão Empresarial

- Principais Tipos de Seguro de Vida Individual

- 1. Seguro de Vida Tradicional (ou Vitalício)

- 2. Seguro de Vida Resgatável

- 3. Seguro de Vida Temporário

- 4. Seguro de Vida Familiar

- Principais Coberturas Adicionais e “Tipos” de Seguro de Vida

- Como Escolher o Melhor Tipo de Seguro de Vida?

- Uma História do Seguro de Vida que Transformou a Vida de João e Maria

- Estudos de Caso e Exemplos Práticos

- Mitos e Verdades sobre Tipos de Seguro de Vida

- FAQ: Perguntas Frequentes

- Conclusão

Neste guia completo, vamos desvendar o universo dos seguros de vida, explorando seus diferentes tipos e como eles podem ser a ferramenta vital para proteger quem você ama e garantir seu bem-estar financeiro. Prepare-se para entender em detalhes como essa proteção funciona, quais as vantagens e como escolher a opção ideal para você.

O que é Seguro de Vida e Como Funciona?

Basicamente, o seguro de vida é uma solução de proteção financeira. Ao contratar uma apólice, você estabelece um contrato com uma seguradora. O principal objetivo é garantir o pagamento de uma indenização e serviços de assistência para proteger sua vida, sua integridade física, seu patrimônio e seus familiares.

No geral, o seguro de vida funciona de maneira semelhante a outros seguros: você simula um seguro de acordo com suas necessidades, escolhe um valor de cobertura total e, após concordar com o contrato (a apólice), efetua pagamentos mensais ou anuais à seguradora. Se um dos eventos cobertos ocorrer, você ou seus beneficiários acionam o seguro para receber a indenização.

A cobertura principal do seguro de vida é contra a morte do segurado, seja por causas naturais ou acidentais. No entanto, é fundamental destacar que o seguro de vida vai muito além da cobertura por falecimento. Ele também pode oferecer proteção e indenização para o próprio segurado ainda em vida.

Principais Categorias de Seguro de Vida no Brasil

O seguro de vida é uma solução de proteção financeira que garante o pagamento de uma indenização e serviços de assistência para proteger sua vida, sua integridade física, seu patrimônio e o bem-estar de seus familiares em caso de imprevistos. Geralmente, um seguro funciona com o titular escolhendo o valor da cobertura, concordando com um contrato (apólice) e pagando um valor mensal ou anual à seguradora. Em caso de ocorrência prevista na apólice, o seguro pode ser acionado para que o segurado ou os beneficiários recebam a indenização. É fundamental escolher o seguro que melhor atenda às suas necessidades, seja financeiramente acessível e fácil de acionar.

Existem diversas modalidades e tipos de seguros de vida, criados para atender necessidades específicas, considerando tempo, orçamento e coberturas. Basicamente, existem duas categorias amplas de seguro de vida:

Seguro de Vida Individual

O Seguro de Vida Individual é um contrato pessoal diretamente entre você e a seguradora, sendo adaptado às suas circunstâncias e necessidades específicas, o que permite uma maior personalização. Se algo acontecer com o segurado, as indenizações podem ser acionadas. Este tipo de seguro pode ser resgatável ou não, e ter duração temporária ou vitalícia.

Seguro de Vida em Grupo (ou Coletivo)

O Seguro de Vida em Grupo (ou Coletivo) é normalmente contratado por uma pessoa jurídica, como uma empresa, associação, sindicato ou cooperativa, para oferecer cobertura a um grupo maior de pessoas, como seus colaboradores ou associados. Embora possa ser mais acessível, pode oferecer menos flexibilidade ou personalização do que as apólices individuais, pois as condições são negociadas entre a empresa e a seguradora, e os segurados simplesmente aderem a uma apólice já existente. A empresa pode custear o seguro integralmente ou dividir os custos com os colaboradores. Em muitos segmentos, o seguro de vida em grupo é de contratação obrigatória, como em convenções e acordos coletivos.

Seguro de Sucessão Empresarial

O Seguro de Sucessão Empresarial é uma solução oferecida pelo seguro de vida que auxilia financeiramente empresas e familiares quando um dos sócios falece ou se afasta definitivamente. Esse tipo de seguro é uma solução importante para a continuidade dos negócios.

Principais Tipos de Seguro de Vida Individual no Brasil

Dentro do seguro de vida individual e, por vezes, do em grupo, existem subtipos e coberturas adicionais importantes:

1. Seguro de Vida Tradicional (ou Vitalício)

O Seguro de Vida Tradicional (ou Vitalício) é o tipo mais comum e garante proteção pelo tempo de vida do segurado, desde que as parcelas sejam pagas conforme o contrato. Ele oferece uma indenização ao segurado ou seus beneficiários em caso de imprevistos como falecimento, doenças graves ou acidentes. Uma das grandes vantagens é a previsibilidade, pois as condições contratuais, como prêmio e benefícios, são definidos no início e permanecem inalterados. A indenização do seguro de vida não entra no inventário e não há incidência de Imposto de Renda sobre esse valor, permitindo que os beneficiários recebam o valor integral rapidamente.

2. Seguro de Vida Resgatável

O Seguro de Vida Resgatável é uma opção híbrida que combina risco com uma reserva financeira. A cobertura é similar ao tradicional, mas o segurado tem a possibilidade de resgatar parte dos valores pagos no futuro, caso não queira mais o seguro ou não possa pagar. O valor resgatado é investido e possui reajuste de acordo com índices de correção monetária previstos em contrato. No entanto, se o resgate for feito em pouco tempo, pode haver penalidades ou o valor pode ficar “travado”. Alguns produtos prometem retorno, mas podem ter muitas travas e regras.

3. Seguro de Vida Temporário

O Seguro de Vida Temporário é adequado para situações em que a proteção é necessária por um período específico. Por exemplo, para garantir o pagamento de parcelas de um imóvel financiado na falta do titular ou para cobrir custos de educação dos filhos enquanto estiverem em idade escolar. Ele pode ser renovado e é ideal para quem precisa de proteção financeira por um período limitado e busca uma solução mais acessível.

4. Seguro de Vida Familiar

Por fim, o Seguro de Vida Familiar funciona de forma semelhante ao seguro individual, mas estende a cobertura para cônjuge, filhos e outros familiares. Todos os membros da apólice ficam protegidos pelas condições, e o valor da indenização e coberturas são definidos pela família na contratação.

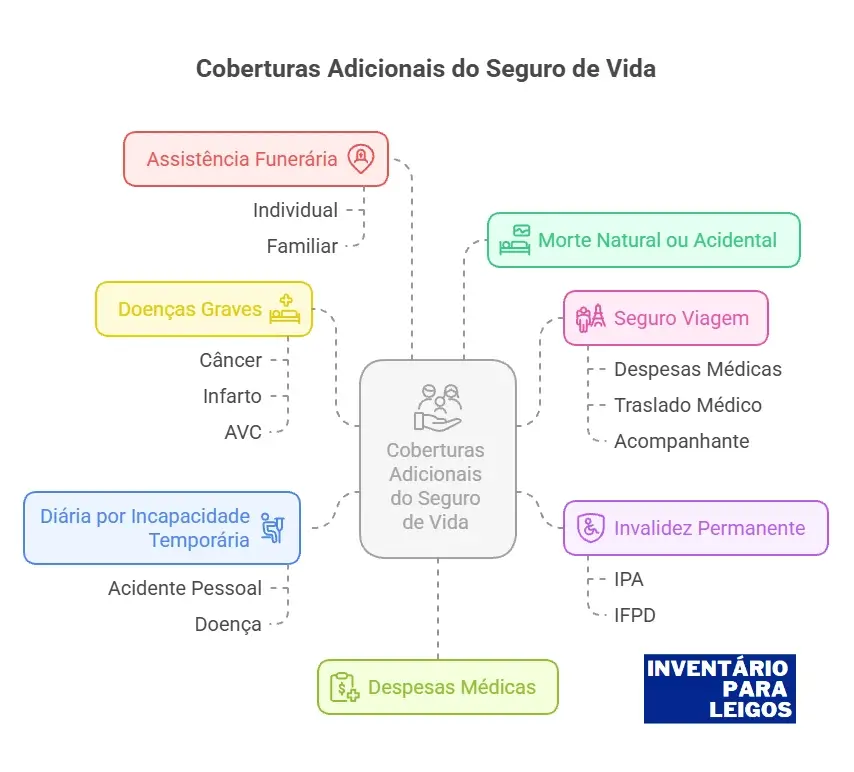

Principais Coberturas Adicionais e “Tipos” de Seguro de Vida

Além da cobertura principal de morte, as apólices de seguro de vida podem oferecer uma variedade de coberturas adicionais, tornando o seguro mais completo e abrangente:

- Morte Natural ou Acidental: É a cobertura básica e garante o pagamento de indenização aos beneficiários em caso de falecimento do segurado, seja por causa natural ou acidente. É crucial verificar se o seguro cobre ambos os tipos de morte, pois alguns podem cobrir apenas morte acidental. Riscos excluídos podem existir dependendo das condições de saúde do segurado e da seguradora.

- Invalidez Permanente (Total ou Parcial por Acidente – IPA, ou Funcional Permanente Total por Doença – IFPD): Esta cobertura permite o recebimento da indenização em vida.

- IPA (Invalidez Permanente Total ou Parcial por Acidente): Cobre casos decorrentes de eventos externos e súbitos que causem danos físicos permanentes, seja física ou mental, como a perda de um dedo ou comprometimento da visão.

- IFPD (Invalidez Funcional Permanente Total por Doença): Cobre a incapacidade permanente total decorrente de uma doença que gere a perda da existência independente do segurado, tornando-o dependente de outras pessoas para tarefas diárias e impossibilitado de trabalhar.

- Doenças Graves: Garante o pagamento de um valor para custear despesas com tratamentos de doenças graves, como câncer, infarto ou AVC. A indenização é paga após o diagnóstico e o cumprimento de um período de carência.

- Diária por Incapacidade Temporária (DIT): Garante financeiramente o segurado caso um imprevisto (acidente pessoal ou doença) o afaste do trabalho, pagando diárias de acordo com o valor contratado. Pode ser um complemento importante de renda, especialmente para autônomos.

- Assistência Funerária (Individual ou Familiar): Oferece serviços funerários ou reembolso dos gastos com funeral, facilitando os trâmites e diminuindo o impacto financeiro para a família no momento de luto.

- Despesas Médicas: Valor a ser pago referente a despesas médico-hospitalares e odontológicas decorrentes de acidente com cobertura do seguro de vida.

- Seguro Viagem: Oferece coberturas como despesas médico-hospitalares e odontológicas em viagens (especialmente internacionais), traslado médico, acompanhante em caso de hospitalização, localização de bagagem e orientação em caso de perda de documentos.

- Assistência Familiar ou Individual: Além das coberturas financeiras, algumas apólices oferecem serviços de assistência, como chaveiro, manutenção em casa ou eletrodomésticos, assessoria profissional, orientação financeira e suporte técnico para computador.

- Telemedicina / Orientação Médica Online: Algumas seguradoras oferecem serviços de telemedicina e orientação médica online.

Diferenças e Considerações Importantes:

- Seguro de Vida vs. Seguro contra Acidentes Pessoais: O seguro contra acidentes pessoais cobre apenas eventos externos e súbitos que causem danos físicos, invalidez ou morte por acidente. O seguro de vida, por sua vez, oferece cobertura tanto para morte acidental quanto natural.

- Momento de Contratação: É recomendado contratar um seguro de vida quando se é jovem e tem saúde, pois, se você esperar, além de mais caro, pode ter alguma comorbidade que impeça a aceitação ou torne o seguro inviável.

- Reajustes e Inflação: O valor contratado do seguro pode sofrer alterações com a idade e, principalmente, com a inflação, garantindo que o valor da indenização mantenha o poder de compra no futuro.

- Quebra da Seguradora: Em casos raros de falência de uma seguradora, outra seguradora geralmente compra a massa falida, e as pessoas continuam seguradas. A SUSEP (Superintendência de Seguros Privados) é o órgão que regulamenta e fiscaliza todo o processo de seguros no território nacional.

- Recursos Inovadores: Algumas insurtechs (empresas de tecnologia de seguros) oferecem funcionalidades como o “Guardião”, que permite cadastrar uma pessoa de confiança para ter acesso ao seguro, evitando que a seguradora não pague a indenização por falta de aviso após o falecimento do segurado.

- Rentabilidade vs. Proteção: É importante separar as caixinhas: seguro é para proteção, investimento é para rentabilidade. Seguros que prometem retorno financeiro geralmente não são tão rentáveis quanto aplicações financeiras dedicadas e podem ter muitas travas. Não se deve cair na ideia de que o seguro é um investimento ou que se deve “ter o dinheiro de volta” se não usar.

- Apoio ao Planejamento Sucessório: Como o seguro de vida não faz parte da herança e não entra no inventário, a liberação de recursos para os beneficiários é rápida, podendo auxiliar com os custos do inventário e acelerar a liberação de bens.

- Escolha de Beneficiários: Você tem total autonomia para escolher quem quiser como beneficiário, não se limitando a herdeiros legais, o que proporciona flexibilidade na distribuição do valor segurado.

Como Escolher o Melhor Tipo de Seguro de Vida?

Escolher o seguro de vida ideal requer uma análise cuidadosa de suas necessidades e situação atual e futura. Não existe uma apólice única para todos os perfis, mas sim a combinação perfeita de coberturas para sua tranquilidade.

- Avalie Suas Metas e Objetivos Futuros: Considere seus planos, como proteger a família, garantir a educação dos filhos ou ter segurança no trabalho. Isso ajudará a determinar o tipo e o valor da proteção necessária.

- Considere sua Segurança Financeira: Pense no valor ideal para proteger sua família, considerando sua renda mensal e outras demandas. Especialistas sugerem uma cobertura entre 5 a 10 vezes a sua renda anual para manter o estilo de vida de sua família em caso de imprevisto.

- Entenda o Valor de Cobertura: Cada tipo de apólice terá um capital segurado diferente. Escolha aquele que seja suficiente para dar tranquilidade a você e sua família.

- Proteja Quem Você Ama: Tenha em mente quem serão seus beneficiários e os valores que melhor atenderão às necessidades deles caso algo aconteça. O seguro de vida permite que você escolha livremente seus beneficiários, não se limitando aos herdeiros legais.

- Contrate Jovem e Saudável: É mais vantajoso fazer o seguro de vida quando você é jovem e tem saúde. Se você adiar, além de ficar mais caro, a presença de alguma comorbidade pode impedir a aceitação do seguro ou torná-lo inviável.

- Atenção à Inflação e Reajustes: O valor do contrato pode sofrer alterações com a idade e, mais importante, com a inflação. No entanto, isso é positivo, pois o valor da sua indenização também será reajustado, garantindo que o dinheiro mantenha seu poder de compra no futuro.

- Separe Seguro de Investimento: Embora alguns produtos prometam retorno financeiro (como o resgatável), o principal propósito do seguro é a proteção. Para investimentos, existem aplicações muito mais rentáveis e seguras. A ideia é ter proteção para dormir tranquilo, não para obter lucros.

- Busque um Bom Corretor: Um corretor credenciado pela SUSEP (órgão que fiscaliza as seguradoras) pode assessorar e auxiliar em todo o processo, desde a escolha do seguro até o auxílio em caso de sinistro.

Uma História do Seguro de Vida que Transformou a Vida de João e Maria

A ideia de seguro de vida pode parecer distante para muitos, algo que só se pensa “se algo acontecer”. Mas, como a vida é cheia de imprevistos, entender os tipos de seguro de vida e como eles funcionam é um passo crucial para a proteção financeira sua e de sua família. Para ilustrar isso, vamos conhecer a história de João e Maria.

João e Maria eram um casal dinâmico em seus trinta e poucos anos. João era empreendedor, com uma pequena mas crescente empresa de tecnologia, e Maria, uma talentosa designer freelancer. Eles tinham dois filhos adoráveis, Pedro, de 8 anos, e Sofia, de 5. No início, o seguro de vida era algo que eles viam como uma despesa extra, talvez necessário apenas para “casos de morte”, uma visão culturalmente comum no Brasil.

Um dia, João percebeu que sua empresa oferecia um Seguro de Vida em Grupo para os colaboradores, um benefício coletivo que cobria todos os funcionários. “É um bom começo”, pensou ele, “mas será que é suficiente para a nossa família?”. Maria, por sua vez, como freelancer, não tinha acesso a esse tipo de benefício e começou a se preocupar com a segurança financeira de sua família caso algo acontecesse com ela.

Decididos a entender melhor, eles procuraram Dona Lúcia, uma experiente consultora de seguros. Dona Lúcia explicou que os tipos de seguro de vida no Brasil são amplos e personalizáveis, não se limitando apenas à morte.

“Vocês têm duas categorias principais: o Seguro de Vida Individual, que é feito sob medida para as necessidades de cada um, como a Maria precisaria; e o Seguro de Vida em Grupo, que o João já tem na empresa”, explicou Dona Lúcia.

Ela continuou, detalhando as modalidades:

- Seguro de Vida Tradicional (ou Vitalício): “Esse garante a proteção por toda a vida, desde que as parcelas sejam pagas, oferecendo tranquilidade a longo prazo”.

- Seguro de Vida Temporário: “Se o João, por exemplo, quiser proteger a quitação de um financiamento imobiliário ou garantir os estudos dos filhos até a faculdade, ele pode contratar um seguro por um período específico, sendo uma solução mais acessível e renovável”.

- Seguro de Vida Resgatável: “Existe também o resgatável, que permite que vocês resgatem parte dos valores pagos no futuro. Mas lembrem-se, o seguro é, acima de tudo, uma proteção, e não um investimento. Há outras aplicações financeiras que são mais rentáveis para esse fim”.

Dona Lúcia enfatizou que o seguro de vida não é só para o caso de falecimento. “As coberturas que podem ser usadas em vida são cruciais!”, disse ela.

- “Imaginem a situação da tia de Maria, que enfrentou altos custos de tratamento por uma doença grave. A cobertura de Doenças Graves proporciona uma indenização em vida para custear tratamentos e despesas inesperadas”.

- “E se João, que trabalha com tecnologia, sofresse um acidente que o deixasse inválido? A cobertura de Invalidez Permanente (total ou parcial, por acidente ou doença) garante uma indenização nesse cenário, seja por um acidente no trabalho ou por uma doença que o incapacite”.

- “Para você, Maria, que é freelancer, a Diária por Incapacidade Temporária (DIT) é essencial. Se você ficar afastada do trabalho por doença ou acidente, essa cobertura garante uma renda pelos dias de afastamento, protegendo seu orçamento mensal”.

- “Além disso, há a Assistência Funeral, que evita que sua família tenha preocupações financeiras e burocráticas num momento tão difícil”.

João, que tinha um sócio em sua empresa, também ficou curioso quando Dona Lúcia mencionou o Seguro de Sucessão Empresarial, explicando que ele auxilia financeiramente a empresa e os familiares em caso de falecimento ou afastamento definitivo de um dos sócios, garantindo a continuidade do negócio.

Poucos meses depois, Maria teve um problema de saúde inesperado que a deixou incapacitada de trabalhar por algumas semanas. Felizmente, ela havia contratado a cobertura de DIT. A indenização diária recebida permitiu que ela não precisasse usar sua reserva de emergência, mostrando na prática como o seguro funciona como um “paraquedas contra imprevistos” e ajuda a economizar.

Dona Lúcia reforçou que, em um caso mais grave, a indenização do seguro de vida é uma vantagem enorme porque não entra em inventário e não incide Imposto de Renda para os beneficiários. Isso significa que Pedro e Sofia, ou qualquer outro beneficiário, teriam acesso rápido aos recursos, sem a burocracia e demora de um inventário. Ela também salientou a importância de contratar o seguro quando se está jovem e saudável, para garantir melhores condições e preços.

Ao final da conversa, João e Maria perceberam que escolher o tipo de seguro de vida adequado era um pilar fundamental do planejamento financeiro da família. Não se tratava apenas de pensar no pior, mas de garantir a tranquilidade e o bem-estar de todos, independentemente dos desafios que a vida pudesse trazer. Eles entenderam que o seguro é, essencialmente, uma proteção valiosa, muito diferente de um investimento, e que cada modalidade existe para atender a uma necessidade específica.

A história de João e Maria, embora fictícia e simplificada, teve como objetivo ilustrar de forma didática a importância e a variedade dos seguros de vida como uma solução de proteção financeira. Contudo, é fundamental ressaltar que ela não substitui a consulta a profissionais especializados, como corretores ou consultores de seguros, que têm a função de assessorar e auxiliar em todo o processo. A escolha do tipo de seguro e das coberturas ideais deve ser sempre personalizada, levando em conta suas necessidades, seu perfil financeiro e seus objetivos futuros específicos, pois cada modalidade foi criada para atender a critérios e situações individuais.

Estudos de Caso e Exemplos Práticos Detalhados

Para ir além da teoria e ilustrar como os diferentes tipos de seguro de vida se aplicam na vida real, vamos analisar algumas situações hipotéticas, destacando as vantagens e desvantagens das escolhas feitas. Lembre-se que, embora detalhadas, estas são histórias fictícias e simplificadas com fins educativos.

Caso 1: A Proteção Essencial de Ana Paula, a Jovem Freelancer

Cenário: Ana Paula, 30 anos, é uma designer gráfica freelancer talentosa. Ela mora sozinha, mas é a principal fonte de apoio financeiro para sua mãe idosa, Dona Lúcia. Ana Paula tem poucos bens e sua principal preocupação é garantir que, se algo acontecesse a ela e ela ficasse impossibilitada de trabalhar, Dona Lúcia não ficasse desamparada e, em caso de falecimento, não houvesse encargos adicionais.

Estratégia Escolhida: Após conversar com um consultor, Ana Paula optou por um Seguro de Vida Individual Temporário com foco nas coberturas de Diária por Incapacidade Temporária (DIT) e Assistência Funeral Individual. Ela escolheu um prazo de 10 anos, renovável, que coincidia com o período em que sua mãe estaria mais dependente financeiramente.

Prós da Escolha:

- Acessibilidade: O seguro temporário é geralmente mais acessível em termos de custo do que um seguro vitalício, permitindo que Ana Paula obtivesse uma cobertura significativa sem comprometer seu orçamento mensal.

- Proteção em Vida (DIT): A cobertura de DIT foi crucial. Se Ana Paula ficasse doente ou sofresse um acidente que a impedisse de trabalhar por um período, ela receberia uma renda diária, garantindo seu sustento e o de sua mãe, sem precisar mexer em sua pequena reserva de emergência ou depender de terceiros. Isso ilustra como o seguro ajuda a economizar ao evitar o uso da reserva para imprevistos.

- Alívio para a Família (Assistência Funeral): A assistência funeral garantiria que, em caso de seu falecimento, os trâmites e custos do funeral seriam cuidados pela seguradora, evitando que sua mãe tivesse que se preocupar com despesas ou burocracias em um momento difícil.

- Foco na Necessidade Específica: A escolha de um seguro temporário alinhou a proteção ao período de maior vulnerabilidade financeira de sua mãe, que era seu objetivo principal.

Contras da Escolha:

- Vencimento da Cobertura: Após os 10 anos, a cobertura cessa. Ana Paula precisaria renovar o seguro, e o valor da mensalidade poderia ser mais alto devido ao aumento da idade e a qualquer condição de saúde que pudesse surgir nesse período.

- Não Acumula Valor: O seguro temporário puro não tem a característica de acumular valor de resgate, ou seja, Ana Paula não teria parte do dinheiro de volta se cancelasse o seguro ou ao final do prazo.

Caso 2: A Tranquilidade de Pedro, o Empresário com Sócios

Cenário: Pedro, 45 anos, é um dos três sócios de uma próspera startup de tecnologia. A empresa tem 30 funcionários. Pedro e seus sócios estão preocupados com a continuidade do negócio e o bem-estar dos funcionários e suas famílias, caso algum imprevisto aconteça a um deles.

Estratégia Escolhida: A empresa de Pedro contratou um Seguro de Vida em Grupo para todos os seus colaboradores. Além disso, os sócios, individualmente, contrataram um Seguro de Sucessão Empresarial.

Prós da Escolha:

- Benefício para Colaboradores (Seguro em Grupo): O seguro em grupo é um excelente benefício para os funcionários, demonstrando a preocupação da empresa com eles e suas famílias. É uma forma mais acessível de oferecer proteção a um grande número de pessoas.

- Proteção do Negócio (Sucessão Empresarial): O seguro de sucessão empresarial é fundamental para a continuidade da startup. Em caso de falecimento ou afastamento definitivo de um dos sócios, a indenização pode ser usada para que os sócios restantes comprem a parte do sócio que se ausentou, evitando a entrada de herdeiros sem experiência no negócio ou a necessidade de vender a empresa para cobrir dívidas e impostos. Isso garante a liquidez e a estabilidade da empresa.

- Planejamento Financeiro Abrangente: Abordou tanto a proteção dos colaboradores quanto a blindagem do próprio negócio contra eventos inesperados.

Contras da Escolha:

- Menos Flexibilidade Individual (Seguro em Grupo): Embora o seguro em grupo seja vantajoso, ele pode não oferecer a mesma flexibilidade e personalização que uma apólice individual. As coberturas são padronizadas para o grupo, e alguns funcionários podem sentir a necessidade de complementar sua proteção com um seguro individual.

- Custos para a Empresa: Embora seja um investimento na equipe e na segurança do negócio, o seguro em grupo e o seguro de sucessão empresarial representam custos contínuos para a empresa.

Caso 3: A Visão de Longo Prazo de Carla, a Médica

Cenário: Carla, 38 anos, médica especialista, tem um filho de 10 anos, Lucas. Ela busca uma proteção que a acompanhe por toda a vida, garantindo o futuro de Lucas, mesmo que ele já seja adulto no momento de um possível falecimento dela. Além disso, Carla quer se proteger contra as doenças graves comuns em sua área e a invalidez, que a impediria de exercer sua profissão.

Estratégia Escolhida: Carla optou por um Seguro de Vida Vitalício/Tradicional, com as coberturas adicionais de Doenças Graves e Invalidez Permanente por Doença ou Acidente.

Prós da Escolha:

- Proteção por Toda a Vida: O seguro vitalício garante que Lucas estará protegido independentemente da idade de Carla no momento de seu falecimento, desde que as parcelas sejam pagas. Isso proporciona uma tranquilidade de longo prazo.

- Indenização Sem Burocracia: A indenização do seguro de vida não entra em inventário e é isenta de Imposto de Renda para os beneficiários. Isso significa que Lucas receberia o valor rapidamente, sem a demora e os custos associados a um processo de inventário.

- Coberturas em Vida Abrangentes: Como médica, Carla entende os riscos de doenças graves e acidentes. As coberturas de Doenças Graves e Invalidez Permanente oferecem um apoio financeiro vital para custear tratamentos, adaptar sua vida ou até mesmo se aposentar, caso uma dessas condições a impeça de trabalhar. Isso permite que ela use o seguro como um “paraquedas contra imprevistos”.

- Previsibilidade: As condições contratuais (prêmio e benefícios) são definidas no início e permanecem inalteradas ao longo do contrato, embora o valor da parcela possa ser ajustado anualmente pela inflação e mudança de idade.

Contras da Escolha:

- Custo Mais Elevado: O prêmio de um seguro vitalício é geralmente mais alto do que o de um seguro temporário para o mesmo capital segurado, especialmente quando contratado com coberturas adicionais robustas.

- Não é um Investimento: Embora alguns seguros vitalícios possam ter um componente resgatável, é importante que Carla entenda que o seguro de vida é primariamente uma proteção e não um investimento. Existem aplicações financeiras que são mais rentáveis para acumulação de capital. A decisão de resgatar o valor pode ter penalidades se feita em pouco tempo.

Os estudos de caso de Ana Paula, Pedro e Carla, são fictícios e simplificados. O objetivo é ilustrar de forma didática a importância e a variedade dos seguros de vida como uma solução de proteção financeira. Contudo, é fundamental ressaltar que estas ilustrações não substituem a consulta a profissionais especializados, como corretores ou consultores de seguros, que têm a função de assessorar e auxiliar em todo o processo. A escolha do tipo de seguro e das coberturas ideais deve ser sempre personalizada, levando em conta suas necessidades, seu perfil financeiro e seus objetivos futuros específicos, pois cada modalidade foi criada para atender a critérios e situações individuais.

Mitos e Verdades sobre Tipos de Seguro de Vida

Para aprimorar a compreensão sobre os diferentes tipos de seguro de vida, vamos desmistificar algumas crenças comuns com a seção “Mitos e Verdades”:

Mito ou Verdade: O seguro de vida serve apenas para casos de morte do segurado.

- Falso. Embora a cobertura por morte seja a principal e mais conhecida, o seguro de vida pode oferecer diversas coberturas em vida. Isso inclui proteção para situações como Diária por Incapacidade Temporária (DIT), que garante uma renda caso o segurado fique impossibilitado de trabalhar por doença ou acidente; indenização por Doenças Graves (como AVC ou infarto), para custear tratamentos; e cobertura para Invalidez Permanente (total ou parcial) por Doença ou Acidente. O próprio segurado pode receber essas indenizações.

Mito ou Verdade: Somente familiares com grau de parentesco podem ser beneficiários de um seguro de vida.

- Falso. O segurado tem total autonomia para escolher quem quiser como beneficiário, e não há necessidade de ter grau de parentesco. Isso permite que a proteção financeira seja direcionada exatamente para quem o segurado deseja.

Mito ou Verdade: A indenização do seguro de vida deve ser incluída no inventário e está sujeita ao Imposto de Renda.

- Falso. A indenização do seguro de vida não entra no inventário e é isenta de Imposto de Renda para os beneficiários. Essa característica é fundamental, pois garante que os recursos sejam liberados de forma mais rápida e sem burocracia, auxiliando os beneficiários em um momento de necessidade, sem precisar aguardar o demorado processo de partilha de bens.

Mito ou Verdade: Seguros de vida resgatáveis são a melhor opção para quem busca um investimento rentável.

- Falso. Embora o seguro de vida resgatável ofereça a possibilidade de o segurado resgatar parte dos prêmios pagos no futuro, caso não queira mais a cobertura, ele é primariamente uma proteção financeira e não um investimento. As fontes indicam que existem outras aplicações financeiras que são muito mais rentáveis e seguras para acumulação de capital. Além disso, o resgate pode estar sujeito a penalidades, travas ou regras específicas, especialmente se feito em pouco tempo de vigência. A recomendação é separar as “caixinhas”: seguro é para proteção, investimento é para rentabilidade financeira.

Mito ou Verdade: O valor da mensalidade (prêmio) do seguro de vida é sempre fixo e não muda com o tempo.

- Falso. O valor da mensalidade do seguro de vida pode ser ajustado anualmente. Geralmente, esses ajustes ocorrem conforme a inflação do período e a mudança da idade do titular. Em planos mais abrangentes, como o seguro vitalício, as condições contratuais, como o prêmio e os benefícios, são definidas no início e permanecem inalteradas ao longo do contrato, o que proporciona previsibilidade, mas isso se refere à fórmula de cálculo, não necessariamente a um valor nominal fixo eterno. É importante sempre verificar as condições da apólice contratada, pois em alguns casos, como no seguro resgatável da Icatu Seguros, a parcela pode não aumentar com a idade.

Mito ou Verdade: É vantajoso esperar para contratar um seguro de vida, pois ele se torna mais acessível com a idade.

- Falso. O momento mais adequado para contratar um seguro de vida é quando se é jovem e tem saúde. A procrastinação pode resultar em um seguro mais caro no futuro. Além disso, se o indivíduo desenvolver alguma comorbidade ou condição de saúde com o tempo, ele pode ter a aceitação negada ou o custo pode se tornar inviável.

Mito ou Verdade: Seguro de vida e seguro contra acidentes pessoais cobrem os mesmos tipos de ocorrências.

- Falso. Embora ambos ofereçam proteção, há uma distinção importante. O seguro de vida tradicional geralmente cobre tanto a morte natural quanto a acidental. Já o seguro contra acidentes pessoais, como o nome sugere, foca em eventos externos e súbitos que causem danos físicos ao segurado, como invalidez ou morte decorrente de um acidente. É crucial analisar a apólice, pois alguns seguros podem cobrir apenas morte acidental.

Mito ou Verdade: Existe um tipo de seguro de vida que é o melhor para todas as pessoas.

- Falso. Não há uma apólice “tamanho único” que sirva para todos. O “melhor” tipo de seguro de vida é aquele que atende às necessidades, metas, objetivos futuros e perfil financeiro de cada indivíduo. A escolha ideal é sempre personalizada, levando em conta fatores como a configuração familiar, a fase profissional e as preocupações específicas. Por isso, a consulta a um corretor ou consultor de seguros é fundamental para auxiliar na definição das coberturas e limites mais adequados.

Mito ou Verdade: Em caso de quebra da seguradora, os segurados perdem a cobertura e os valores pagos.

- Falso. Embora seja um evento muito raro, as fontes indicam que, no Brasil, o setor de seguros é regulamentado e fiscalizado pela SUSEP (Superintendência de Seguros Privados). Em situações de quebra de uma seguradora, outra seguradora geralmente adquire os ativos e passivos, garantindo que os segurados continuem com suas coberturas. Isso significa que os direitos dos segurados são protegidos, e a massa falida é assumida para manter a continuidade das apólices.

FAQ: Perguntas Frequentes sobre os Tipos de Seguro de Vida

Aqui, exploramos as dúvidas mais comuns sobre os tipos de seguro de vida, suas funcionalidades e como escolher a melhor opção para você e sua família.

- O que é seguro de vida e para que serve? O seguro de vida é uma solução de proteção financeira que, por meio de um contrato com uma seguradora, garante o pagamento de uma indenização e serviços de assistência ao segurado ou aos seus beneficiários em caso de imprevistos. Seu propósito é proteger sua vida, integridade física, patrimônio e o bem-estar de seus familiares em situações como falecimento, acidentes ou doenças graves.

- Quais são as categorias amplas de seguro de vida no Brasil? Basicamente, existem duas categorias amplas: o Seguro de Vida Individual e o Seguro de Vida em Grupo (ou Coletivo). O individual é um contrato pessoal e altamente personalizável, adaptado às suas necessidades específicas. Já o em grupo é contratado por pessoas jurídicas, como empresas ou associações, para cobrir um coletivo de pessoas, podendo ser mais acessível, mas com menor flexibilidade ou personalização.

- Quais são os principais tipos e modalidades de seguro de vida? Dentro das categorias individual e em grupo, destacam-se diversas modalidades com características distintas:

- Seguro de Vida Tradicional (ou Vitalício): Garante proteção por toda a vida do segurado, desde que as parcelas sejam pagas.

- Seguro de Vida Resgatável: Uma opção híbrida que combina proteção de risco com a formação de uma reserva financeira, permitindo ao segurado resgatar parte dos valores pagos no futuro.

- Seguro de Vida Temporário: Ideal para situações que exigem proteção por um período específico e limitado, como a quitação de financiamento ou custos de educação dos filhos, sendo uma solução mais acessível e que pode ser renovada.

- Seguro de Vida Familiar: Estende a cobertura para múltiplos membros de uma família, como cônjuge e filhos, sob uma única apólice.

- Seguro de Sucessão Empresarial: Uma solução específica que proporciona auxílio financeiro a empresas e familiares quando um dos sócios falece ou se afasta definitivamente, sendo crucial para a continuidade dos negócios.

- Além disso, existem coberturas essenciais como as para Doenças Graves e Invalidez (permanente total ou parcial, seja por acidente ou doença).

- O seguro de vida cobre apenas casos de morte? Não, embora a cobertura por morte seja a garantia básica, o seguro de vida oferece diversas coberturas adicionais que podem ser utilizadas em vida. Isso inclui situações como invalidez permanente (total ou parcial, por acidente ou doença), doenças graves (para custear tratamentos de condições como câncer ou infarto), e diária por incapacidade temporária (DIT) (pagamento por dias afastado do trabalho por doença ou acidente), além de assistências como funeral e despesas médicas.

- O seguro de vida resgatável vale a pena? Como funciona o resgate? O seguro de vida resgatável é uma opção híbrida que combina proteção de risco com a formação de uma reserva financeira. Ele permite que o segurado resgate parte dos valores pagos no futuro, caso não queira mais a cobertura ou não possa pagá-la. No entanto, algumas fontes sugerem que financeiramente essa modalidade pode ter um preço muito maior que o valor normal do seguro em vida, e outras aplicações podem ser mais rentáveis para investimento. Há também a possibilidade de penalidades para retirada do dinheiro caso o segurado fique pouco tempo com o seguro ativo. O resgate geralmente ocorre após um período de carência.

- O seguro de vida é um investimento? As fontes enfatizam que o seguro de vida é uma proteção, não um investimento. Embora algumas modalidades, como o resgatável, permitam a formação de uma reserva financeira e o resgate de parte do valor pago, a principal função do seguro é garantir proteção financeira em caso de imprevistos. As aplicações financeiras tradicionais tendem a ser mais rentáveis para o propósito de investimento. A Previdência Privada, por exemplo, embora regulamentada pela SUSEP como seguro, é um investimento de longo prazo com benefícios fiscais.

- O valor da indenização do seguro de vida é atualizado pela inflação? Sim, o valor do contrato de seguro de vida pode sofrer alterações. Além dos reajustes por idade, a inflação do período também vai sofrendo reajustes no seu plano de seguros. Isso é positivo porque garante que o valor da indenização, caso seja necessário utilizá-lo no futuro, mantenha seu poder de compra. A parcela do seguro também é ajustada anualmente conforme a inflação e a mudança de idade do titular.

- O seguro de vida entra em inventário ou incide Imposto de Renda? Não, a indenização do seguro de vida não entra no inventário. Além disso, não há incidência de Imposto de Renda sobre esse valor, o que permite que os herdeiros legais e outros beneficiários recebam o valor integral da indenização de forma mais rápida, sem a necessidade de passar por todo o processo de partilha de bens.

- Existe idade limite para ter um seguro de vida? Pode ser que sim ou que não, dependendo da modalidade e da seguradora. Alguns seguros podem garantir cobertura vitalícia (para mais de 100 anos de idade), enquanto outros podem ter limitações de idade, especialmente para certas coberturas adicionais, como doenças graves, que podem ter uma data de validade, por exemplo, até os 70 anos. É fundamental verificar o regulamento da apólice ao contratar.

- O que acontece se a seguradora quebrar? A quebra de uma seguradora é um evento raríssimo no Brasil. Em caso de falência, geralmente outra seguradora adquire a “massa falida” e as pessoas continuam seguradas. Além disso, as seguradoras são fiscalizadas por órgãos como a SUSEP (Superintendência de Seguros Privados), que regulamenta todo o processo de seguro no território nacional.

- Posso contratar um seguro apenas para invalidez ou doenças graves, sem a cobertura de morte? Sim, é possível contratar seguros que cubram apenas invalidez ou apenas doenças graves, sem que estejam atrelados obrigatoriamente à cobertura de morte. Algumas empresas no mercado oferecem essa flexibilidade, permitindo que o segurado escolha coberturas específicas de acordo com suas necessidades, como apenas acidentes pessoais ou apenas doenças graves.

- Como escolher o melhor tipo de seguro de vida para mim? O melhor tipo de seguro de vida é aquele que atende às suas necessidades e protege sua família. Para escolher, você deve considerar:

- Suas metas e objetivos futuros.

- A segurança financeira que você deseja ter.

- O valor de cobertura ideal, com especialistas recomendando entre 5 a 10 vezes a sua renda anual.

- O tipo de proteção que deseja oferecer para si e para as pessoas queridas. É importante avaliar sua situação financeira e familiar e definir as coberturas e valores que fazem mais sentido para sua etapa de vida.

- Quando é o melhor momento para contratar um seguro de vida? O momento mais adequado para contratar um seguro de vida é quando você está jovem e tem saúde. Isso porque, ao adiar, o seguro pode se tornar mais caro, e a eventual aquisição de alguma comorbidade pode impedir a aceitação ou tornar o plano inviável. Quanto antes você fizer, melhor, pois isso também pode impactar o período de carência para algumas coberturas.

Conclusão

Ao final desta jornada pelos “Mitos e Verdades” e pela exploração dos tipos de seguro de vida, pudemos desvendar a complexidade e a amplitude dessa solução de proteção financeira. Longe de ser apenas uma cobertura para o evento de falecimento, o seguro de vida moderno revela-se uma ferramenta versátil e indispensável no planejamento de um futuro mais seguro.

Recapitulando os pontos essenciais, ficou claro que:

- Proteção em Vida: O seguro de vida oferece muito mais do que a indenização por morte. Ele pode incluir coberturas que beneficiam o próprio segurado em vida, como Diária por Incapacidade Temporária (DIT) em caso de doença ou acidente que impeça o trabalho, indenização por Doenças Graves (como AVC ou infarto) para custear tratamentos, e cobertura para Invalidez Permanente Total ou Parcial por Doença ou Acidente.

- Benefícios para os Beneficiários: Em caso de falecimento, a indenização do seguro de vida não entra no inventário e é isenta de Imposto de Renda para os beneficiários. Isso garante que os recursos sejam liberados de forma mais rápida e sem burocracia, auxiliando as pessoas indicadas em um momento de necessidade. Além disso, o segurado tem total autonomia para escolher quem quiser como beneficiário, sem necessidade de grau de parentesco.

- Não é um Investimento Principal: Embora existam modalidades resgatáveis que permitem reaver parte dos valores pagos, o seguro de vida deve ser encarado primariamente como uma proteção e não como um investimento rentável. Existem outras aplicações financeiras mais adequadas e seguras para acumulação de capital.

- O Momento Certo para Contratar: É mais vantajoso contratar um seguro de vida quando se é jovem e tem saúde. A idade e a condição de saúde impactam diretamente o custo e a aceitação da apólice, podendo torná-la mais cara ou inviável no futuro.

- Variedade de Tipos e Personalização: Não existe um “melhor” tipo de seguro de vida universal. As opções são diversas, incluindo seguro individual, em grupo/coletivo (muitas vezes oferecido por empresas), temporário (para períodos específicos), vitalício (com cobertura por toda a vida), resgatável, e familiar. A escolha ideal dependerá das necessidades, metas, objetivos futuros, perfil financeiro e configuração familiar de cada pessoa.

- A Importância do Profissional: A assistência de um corretor ou consultor de seguros é fundamental para auxiliar na definição das coberturas e limites de capital mais adequados à sua realidade, garantindo que a apólice atenda precisamente às suas prioridades.

Em suma, compreender os tipos de seguro de vida e suas coberturas é essencial para fazer uma escolha informada e estratégica. O seguro de vida é um paraquedas contra imprevistos, proporcionando tranquilidade e segurança para você e para as pessoas que você ama.

Espero que este guia tenha sido útil e esclarecedor. Se você tiver mais dúvidas, não hesite em deixar o seu comentário aqui em baixo. Seu feedback significa o mundo para nós.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.