Seguro de Vida Familiar: O Guia Definitivo

O Seguro de Vida Familiar é uma modalidade de seguro que oferece proteção financeira abrangente para múltiplos membros de uma família por meio de uma única apólice, funcionando como um contrato singular que pode abranger o titular, o cônjuge, filhos e, em alguns casos, outros dependentes diretos. Diferente do seguro individual, que foca em uma só pessoa, ou do seguro em grupo, geralmente contratado por empresas, o seguro familiar centraliza a gestão e otimiza os custos, criando uma rede de segurança coesa para o núcleo familiar. Ele representa uma prova de amor e responsabilidade, garantindo que, em caso de eventos cobertos como morte ou invalidez, a indenização seja paga rapidamente para manter o padrão de vida da família, custear a educação dos filhos, quitar dívidas e proteger o patrimônio, assegurando a continuidade dos projetos familiares mesmo diante de imprevistos.

Destaques do Conteúdo

- Descubra como uma única apólice protege toda a sua família, otimizando custos e gestão.

- Aprenda sobre coberturas que você pode usar em vida, como doenças graves e invalidez.

- Entenda por que a indenização é isenta de impostos e liberada rapidamente, sem inventário.

- Veja como o seguro garante a educação dos filhos e quita dívidas, protegendo seu legado.

- Desvende os mitos comuns e saiba por que o seguro de vida não é caro.

Sumário

- 1. O que é o Seguro de Vida Familiar

- 2. Diferença entre Seguro de Vida Familiar, Individual e em Grupo

- 3. Quem Pode Fazer Parte da Apólice Familiar?

- 4. Coberturas Essenciais e Adicionais do Seguro Familiar

- 5. Vantagens do Seguro de Vida Familiar

- 6. Processo de Contratação e Personalização do Seguro de Vida Familiar

- 7. Resgate, Acumulação e Diferenças entre Modalidades de Seguro de Vida

- 8. Equívocos Comuns sobre o Seguro de Vida Familiar

- 9. Exemplos Práticos: Quando o Seguro de Vida Familiar é Essencial

- 10. Idade Ideal para Contratar e o Impacto da Inflação

- 11. Regulamentação, Mercado e Dados Relevantes

- 12. Um Checklist Antes de Fechar Sua Apólice Familiar

- 13. Questões Legais Úteis: Entenda Seus Direitos e Vantagens

- A História Da Família Silva e o Seguro de Vida Familiar

- Exemplos Práticos Detalhados

- Caso 1: A Proteção do Lar e da Educação (Família Alves)

- Caso 2: O Cuidado Contínuo

- Caso 3: A Reestruturação Profissional

- Mitos e Verdades

- FAQ: Perguntas Frequentes

- Conclusão

Seguro de Vida Familiar: Guia Completo

Para a maioria dos brasileiros, a família é o pilar central da vida. Garantir o bem-estar, a segurança e a estabilidade daqueles que amamos é uma prioridade constante. Nesse cenário, o Seguro de Vida Familiar surge como uma ferramenta de planejamento financeiro e proteção essencial, indo muito além de uma simples cobertura para o caso de falecimento. Ele se apresenta como um verdadeiro guardião do futuro da família, assegurando que, mesmo em momentos de adversidade, os sonhos e projetos construídos em conjunto não sejam interrompidos.

Este guia completo e detalhado mergulha no universo do Seguro de Vida Familiar no Brasil, desvendando seus princípios, coberturas, vantagens e particularidades. Nosso objetivo é fornecer a você, leitor, o máximo de informações para uma tomada de decisão consciente e estratégica, protegendo o futuro financeiro da sua família.

1. O que é o Seguro de Vida Familiar

O Seguro de Vida Familiar é um contrato que você estabelece com uma seguradora. Através de uma única apólice, ele oferece proteção financeira para diversos membros de uma mesma família. Diferente de múltiplas apólices individuais, ele centraliza a gestão e, muitas vezes, otimiza os custos, funcionando como um guarda-chuva de segurança para o seu núcleo familiar. Em essência, este seguro representa uma prova de amor e responsabilidade que o provedor da família demonstra pelos seus entes queridos, como esposa e filhos.

Este tipo de seguro funciona como um contrato único que pode cobrir várias pessoas da mesma família. Seu princípio operacional é simples e poderoso: mediante o pagamento de um valor periódico, conhecido como “prêmio”, a seguradora garante o pagamento de uma indenização (o “capital segurado”) aos beneficiários que você designar. Isso ocorre caso um dos eventos cobertos pela apólice aconteça com algum dos membros segurados.

Este produto baseia-se na mutualização do risco, ou seja, as mensalidades (prêmios) que muitas pessoas pagam financiam as indenizações pagas àqueles que sofrem um sinistro. No Brasil, a SUSEP (Superintendência de Seguros Privados) regula e fiscaliza o setor de seguros, garantindo que as regras sejam claras e que os produtos atendam às necessidades dos consumidores.

2. Diferença entre Seguro de Vida Familiar, Individual e em Grupo

Para que você possa tomar a melhor decisão, é importante entender as distinções entre as principais modalidades de seguro de vida disponíveis no mercado. Embora todos ofereçam proteção, suas estruturas e finalidades variam significativamente:

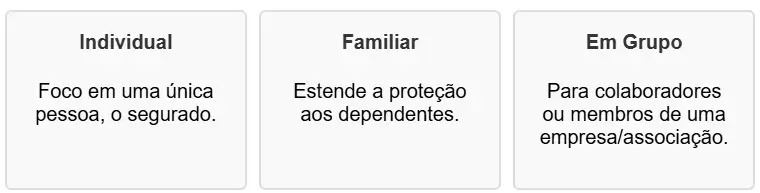

- Seguro de Vida Individual: Você contrata este seguro diretamente com a seguradora, e ele se foca em uma única pessoa, o segurado. As coberturas e o capital segurado são desenhados especificamente para as suas necessidades e circunstâncias. Ele oferece máxima personalização, desde as coberturas até as cláusulas de resgate. Pense nele como um contrato pessoal e intransferível.

- Seguro de Vida em Grupo (ou Coletivo): Geralmente, uma empresa, sindicato ou associação contrata este seguro para seus colaboradores ou membros. As condições são padronizadas para todo o grupo, e a adesão está, na maioria das vezes, atrelada ao vínculo empregatício ou associativo. O custo individual geralmente é menor devido ao rateio de riscos. Importante: o seguro familiar é pessoal e contratado por/para a família, enquanto o coletivo uma pessoa jurídica o contrata.

- Seguro de Vida Familiar: Esta modalidade posiciona-se como uma solução intermediária e altamente personalizável. Ele permite que o titular do seguro (o contratante principal) estenda a proteção a seus dependentes diretos, criando uma rede de segurança familiar coesa e adaptada à realidade daquele núcleo. Você gerencia uma única apólice, com uma única fatura, o que traz economia e praticidade.

3. Quem Pode Fazer Parte da Apólice Familiar?

Uma das grandes vantagens do Seguro de Vida Familiar é a flexibilidade que ele oferece na inclusão de membros. A proteção pode se estender para diversos integrantes da sua família:

- Titular da apólice: Naturalmente, o principal responsável pelo contrato e pagamento é o titular.

- Cônjuge ou Companheiro(a): Você pode incluir seu parceiro(a) de vida (seja em casamento ou união estável) na apólice.

- Filhos e Enteados: A cobertura para filhos geralmente é válida até uma certa idade (comumente 21 anos, ou até 24 ou 25 anos se forem universitários, dependendo da seguradora). Alguns planos também cobrem filhos com deficiência que dependem financeiramente dos pais, sem limite de idade.

- Outros Dependentes: Algumas apólices mais flexíveis podem permitir a inclusão de pais, sogros ou outros parentes que comprovadamente dependam financeiramente do segurado titular.

No entanto, é fundamental que você verifique as regras específicas da seguradora no momento da contratação. Existem restrições comuns que você deve conhecer:

- Limites de idade para inclusão: Muitas seguradoras limitam a inclusão de pessoas mais velhas (por exemplo, acima de 65 ou 70 anos), ou as coberturas específicas para idades avançadas podem ser diferentes.

- Exigência de parentesco ou dependência financeira comprovada: A seguradora geralmente solicita comprovação do vínculo ou da dependência econômica.

- Limites de cobertura por pessoa: As apólices podem estabelecer limites de capital segurado para cada membro.

- Declaração de saúde / questionário médico: Dependendo do capital e da idade, a seguradora pode solicitar uma declaração de saúde ou exames médicos.

- Restrições para doenças pré-existentes: Dependentes com doenças pré-existentes podem ter coberturas limitadas.

Regra prática: Sempre leia o perfil de elegibilidade que a proposta apresenta. Ele detalha quem pode entrar e em que condições, incluindo idade-limite, exigência de documentos e exclusões.

4. Coberturas Essenciais e Adicionais do Seguro Familiar

O Seguro de Vida Familiar oferece um leque de coberturas que você pode combinar para atender às necessidades específicas da sua família. Conheça as principais:

4.1. Coberturas Básicas (Geralmente aplicáveis a todos os segurados):

- Morte Natural ou Acidental: Esta é a cobertura principal. Ela garante que, no caso de falecimento de um dos membros segurados, os beneficiários recebam o capital segurado contratado. Esta cobertura para morte natural ou acidental, além da proteção para invalidez por doença ou acidente, garante suporte essencial quando a família mais precisa. Além disso, muitas empresas não aplicam carência para morte acidental.

4.2. Coberturas Adicionais (De grande interesse para a proteção familiar):

- Invalidez Permanente Total ou Parcial por Acidente (IPA): Esta cobertura garante uma indenização ao próprio segurado caso um acidente o deixe permanentemente inválido, seja total ou parcialmente. Isso é vital para adaptar a residência, cobrir despesas médicas e compensar a perda de renda. Algumas seguradoras também incluem invalidez por doença.

- Doenças Graves (DG): Esta é uma das coberturas mais importantes para famílias. Em caso de diagnóstico de doenças previamente estipuladas na apólice (como câncer, infarto, AVC, entre outras), o segurado recebe o capital contratado em vida. Este valor pode custear tratamentos, medicamentos de alto custo, ou simplesmente garantir tranquilidade financeira durante o período de recuperação. A cobertura garante indenização correspondente a 30% sobre a cobertura básica de morte, limitada a R$ 300 mil, se o segurado apresentar diagnóstico comprovado após o período de carência. Para mulheres, o “Seguro Mulher” e o seguro de doenças graves cobrem até 50% e reembolsam em caso de tratamento de câncer, oferecendo um valor inestimável em termos de proteção.

- Diárias por Incapacidade Temporária (DIT): Essencial para profissionais autônomos e liberais, esta cobertura garante o pagamento de uma diária pelo período em que o segurado estiver afastado de suas atividades profissionais por motivo de doença ou acidente. Ela auxilia na manutenção da renda familiar.

- Assistência Funeral (Individual ou Familiar): Esta cobertura oferece amparo em um momento extremamente delicado. A seguradora cuida de todos os trâmites e custos do funeral, evitando que a família precise lidar com burocracias e despesas inesperadas em um momento de luto. A modalidade familiar cobre os custos para todos os membros incluídos na apólice.

- Benefícios Complementares: Algumas apólices oferecem serviços adicionais, como telemedicina e assistências residenciais.

- Proteções para filhos: Algumas apólices incluem coberturas específicas, como indenização reduzida por falecimento de filho, então verifique as condições.

- Coberturas para morte acidental: Capital adicional: É comum em planos familiares que o capital dobre em caso de morte acidental.

4.3. Como a Indenização Protege o Futuro da Família?

O capital segurado pode ser utilizado para múltiplos objetivos, garantindo a estabilidade e a continuidade dos projetos familiares. É, sem dúvida, um suporte financeiro crucial:

- Manutenção do Padrão de Vida: Assegura que a família possa manter suas despesas mensais, como aluguel ou condomínio, contas de consumo e alimentação. Isso inclui a continuidade das rotinas e necessidades diárias.

- Custeio da Educação dos Filhos: Garante o pagamento da escola, faculdade, cursos de idiomas e outras despesas educacionais, assegurando o futuro educacional deles.

- Pagamento de Dívidas: Permite a liquidação de financiamentos (imobiliário, de veículos), empréstimos e outras pendências financeiras, evitando que o patrimônio da família seja comprometido.

- Constituição de Reserva: A indenização pode formar uma reserva de emergência, um investimento para a aposentadoria dos dependentes ou capital para iniciar negócios próprios.

- Custos de Inventário e Sucessão: Proporciona liquidez para arcar com as despesas do processo de inventário, que podem ser elevadas.

Em suma, o seguro de vida não apenas promove a saúde financeira da família, mas também garante a continuidade de benefícios essenciais.

5. Vantagens do Seguro de Vida Familiar

Optar por um Seguro de Vida Familiar oferece vantagens significativas em comparação com a contratação de múltiplas apólices individuais. Você garante uma proteção abrangente para as pessoas que você mais ama, com benefícios notáveis:

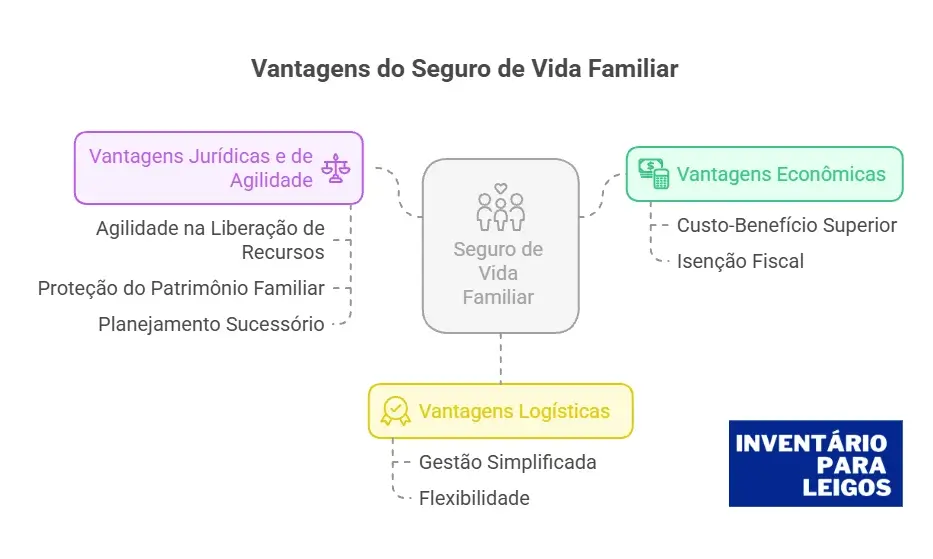

5.1. Vantagens Econômicas:

- Custo-Benefício Superior: Geralmente, o custo de uma apólice familiar é menor do que a soma de várias apólices individuais com coberturas equivalentes. Isso se deve à economia administrativa e à negociação em bloco que a seguradora oferece. Para você, significa uma única apólice para múltiplos segurados.

- Isenção Fiscal: As indenizações de seguro de vida são isentos de Imposto de Renda para o beneficiário pessoa física. Além disso, elas não incidem o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD).

5.2. Vantagens Jurídicas e de Agilidade:

- Agilidade na Liberação de Recursos: O seguro de vida não integra o processo de inventário! Isso é uma vantagem enorme. Os recursos são liberados diretamente aos beneficiários, sem a burocracia judicial e sem a necessidade de alvará judicial. O pagamento geralmente acontece em, no máximo, 30 dias — o tempo que a família precisa para se reestruturar. Isso poupa custos cartorários e agiliza o acesso ao dinheiro.

- Proteção do Patrimônio Familiar: Os valores do seguro não são penhoráveis e são protegidos contra credores.

- Planejamento Sucessório: Ele atua como um complemento importante ao testamento, garantindo liquidez imediata para a família em um momento crucial. Você tem a flexibilidade de escolher livremente os beneficiários.

5.3. Vantagens Logísticas:

- Gestão Simplificada: Com um único contrato, você centraliza o pagamento, a comunicação com a seguradora e a gestão das coberturas. A renovação também é conjunta, simplificando o processo administrativo.

- Flexibilidade: Você pode adicionar ou remover membros durante a vigência, ajustando o seguro conforme mudanças familiares como nascimentos ou casamentos.

O seguro de vida não é uma poupança ou um investimento financeiro; ele promove a saúde da família e a continuidade dos benefícios que o provedor familiar deseja garantir.

6. Processo de Contratação e Personalização do Seguro de Vida Familiar

A escolha e personalização de um Seguro de Vida Familiar devem ser feitas de forma criteriosa, considerando diversos fatores específicos da sua vida e da sua família. Afinal, você busca uma proteção sob medida.

6.1. Fatores Críticos para Escolher a Apólice:

- Composição Familiar: Avalie o número de dependentes, suas idades e se há membros com necessidades especiais. Pense também nas perspectivas futuras, como o crescimento familiar.

- Fase da Vida: Sua fase de vida influencia muito. Famílias jovens com filhos pequenos priorizam cobertura educacional e formação de patrimônio. Famílias na meia-idade buscam equilíbrio entre proteção e planejamento sucessório, enquanto as em pré-aposentadoria focam na complementação de renda.

- Necessidades Financeiras Específicas: Analise sua renda familiar atual, suas despesas fixas e seus compromissos financeiros mensais. Considere também seus objetivos de longo prazo, como a educação dos filhos, a aposentadoria ou projetos específicos. Pense na necessidade de coberturas adicionais, como doenças graves, invalidez ou assistência funerária.

6.2. Definindo o Valor da Cobertura:

Como você determina o valor ideal da sua cobertura? Existem métodos recomendados por especialistas:

- Regra Geral da Renda Anual: Especialistas recomendam uma cobertura de 5 a 10 vezes a renda anual familiar como ponto de partida para o capital segurado. Por exemplo, se sua família tem uma renda de R$ 10.000/mês (R$ 120.000/ano), a cobertura ideal estaria entre R$ 600.000 e R$ 1.200.000.

- Método das Necessidades (Cálculo Personalizado): Este método é mais preciso. Ele baseia-se no cálculo das despesas específicas da família, projetando custos futuros como a educação dos filhos, a quitação de dívidas e a criação de uma reserva de emergência.

Você também pode personalizar a cobertura por membro: uma maior cobertura para o titular (principal provedor), uma cobertura proporcional à contribuição financeira do cônjuge, e uma cobertura básica para os filhos focada em despesas emergenciais.

6.3. Processo Prático de Contratação:

Para contratar seu seguro, siga estas etapas práticas:

- Pedir cotações: Solicite cotações de diferentes seguradoras para as mesmas coberturas.

- Verificar condições gerais e exclusões: Sempre leia as Condições Gerais, que são o contrato completo, e atente-se às cláusulas de exclusão.

- Confirmar regras para dependentes: Verifique a idade limite e as regras para a inclusão de dependentes.

- Avaliar necessidade de exames: Confirme se a seguradora exige declaração de saúde ou exames médicos, conforme sua idade e o valor da cobertura. A contratação digital pode aprovar em até 1 dia útil e, muitas vezes, sem exames médicos.

- Nomear beneficiários: Nomeie os beneficiários de forma clara, com CPF, e mantenha essa informação atualizada.

7. Resgate, Acumulação e Diferenças entre Modalidades de Seguro de Vida

O mercado de seguros de vida oferece diversas modalidades, e algumas delas incluem um componente de resgate ou acumulação. É importante você conhecer as principais:

7.1. Seguro de Vida Resgatável:

- Características: Esta modalidade permite que o segurado resgate parte do valor pago após um período, funcionando como uma espécie de poupança. Além de proteger seus beneficiários, você pode recuperar parte do investimento. Ele também pode oferecer proteção vitalícia com a possibilidade de recuperar recursos.

- Vantagens: Apresenta uma dupla função (proteção e investimento), oferece liquidez (possibilidade de resgate parcial) e flexibilidade financeira (recurso disponível em emergências).

- Desvantagens: Geralmente possui um custo maior, com prêmios mais elevados. Além disso, o rendimento pode ser limitado, sendo menor que o de outros investimentos. Sua complexidade também é maior, o que pode dificultar a compreensão.

7.2. Outras Modalidades Relevantes:

- Seguro Temporário (com prazos definidos): Este seguro cobre por um prazo contratado (por exemplo, 20 anos). Ele costuma ser mais barato e é muito útil para proteger um financiamento ou uma dívida específica durante um período.

- Seguro Permanente / Universal: São produtos que combinam a cobertura de morte com um componente de acumulação de reserva e/ou cobertura vitalícia. No Brasil, a SUSEP tem avançado na normatização de produtos como o “seguro de vida universal”, o que pode trazer mais ofertas e flexibilidades, ampliando suas opções de acumulação e flexibilidade contratual nos próximos anos.

É importante notar que nem todo seguro familiar terá a opção de resgate; essa funcionalidade é mais comum em produtos individuais ou permanentes.

8. Equívocos Comuns sobre o Seguro de Vida Familiar

Ainda existem muitos equívocos sobre o seguro de vida. Vamos desvendar alguns dos mitos mais comuns para que você compreenda plenamente o valor desta ferramenta:

- Mito 1: “O seguro de vida é só para morte.”

- Realidade: Isso é falso. Além da cobertura básica de morte, o seguro de vida oferece proteção para invalidez, doenças graves e diversas outras situações que você pode utilizar em vida.

- Mito 2: “Não vale a pena se eu não usar.”

- Realidade: O valor do seguro reside na tranquilidade e na proteção que ele proporciona à sua família, não apenas no “uso” efetivo da indenização. Pense no seguro de carro: você paga esperando não precisar usar, mas ele é fundamental em caso de imprevisto. Em seguros temporários sem resgate, o prêmio não tem devolução; porém, em seguros resgatáveis/vida universal, pode haver acumulação.

- Mito 3: “O seguro é muito caro.”

- Realidade: Esta afirmação é falsa. Existem opções de seguro de vida para diferentes orçamentos, com planos que podem custar a partir de R$ 5 ou R$ 7 por mês. O custo-benefício é muito favorável quando você considera a proteção financeira que ele oferece. Com a ajuda de um corretor especializado, você pode montar uma apólice que se encaixe no seu orçamento familiar.

- Mito 4: “Só pessoas ricas precisam de seguro” ou “Só vale para quem tem filhos.”

- Realidade: Esta é uma concepção equivocada. Famílias de renda média e baixa são, na verdade, as que mais precisam de proteção financeira. O seguro de vida pode proteger seu cônjuge, quitar dívidas, garantir assistência funerária, mesmo que você não tenha filhos. É importante para qualquer pessoa com dependentes ou responsabilidades financeiras.

9. Exemplos Práticos: Quando o Seguro de Vida Familiar é Essencial

Para ilustrar o impacto real do Seguro de Vida Familiar, vamos explorar alguns cenários práticos que demonstram sua essencialidade na vida das famílias:

- Cenário 1: Garantia de Quitação Imobiliária:

- Situação: Um casal jovem financia um apartamento no valor de R$ 300.000. Eles são os principais provedores da casa.

- Solução: Contratam um Seguro de Vida Familiar com cobertura suficiente para quitar o saldo devedor do imóvel em caso de falecimento de um dos cônjuges.

- Benefício: Se um dos cônjuges vier a faltar, a indenização do seguro quita o financiamento, e a família garante a casa própria, sem o peso da dívida.

- Cenário 2: Educação dos Filhos:

- Situação: Pais com dois filhos pequenos, com uma despesa educacional futura estimada em R$ 200.000 (ou cerca de R$ 500.000 até a universidade). O pai, principal provedor, é diagnosticado com uma doença grave.

- Solução: Contratam uma cobertura específica para educação, além da cobertura de Doenças Graves. A indenização da cobertura de Doenças Graves permite que o pai se afaste para tratamento sem comprometer a renda familiar e o pagamento da faculdade do filho.

- Benefício: A família tem tranquilidade para custear a formação garantida, independentemente dos imprevistos de saúde ou falecimento.

- Cenário 3: Proteção da Renda Familiar:

- Situação: Uma família com renda mensal de R$ 15.000. O principal provedor contribui com 70% da renda familiar.

- Solução: Contratam uma cobertura de 8 a 10 vezes a renda anual (ex: R$ 900.000 para 5x a renda anual).

- Benefício: Se o provedor principal vier a faltar ou ficar incapacitado, a indenização garante a manutenção do padrão de vida da família por vários anos, proporcionando tempo para se reestruturar financeiramente.

- Cenário 4: Família Extensa e Autônomos:

- Situação: Uma família com um provedor autônomo e renda instável, além de pais idosos dependentes.

- Solução: Contratam uma apólice familiar com cobertura de Invalidez por Acidente e Diárias por Incapacidade Temporária (DIT), além da assistência funeral e cobertura para os dependentes idosos.

- Benefício: A cobertura por invalidez garante capital para adaptação e reabilitação, enquanto as DITs cobrem a perda temporária de renda. A assistência funeral reduz custos e burocracia em emergências, e a proteção aos idosos garante seu amparo financeiro.

10. Idade Ideal para Contratar e o Impacto da Inflação

Dois fatores cruciais influenciam o custo e a eficácia do seu Seguro de Vida Familiar: a sua idade ao contratar e a inflação ao longo do tempo. É importante você considerar ambos para otimizar sua proteção:

10.1. Idade Ideal para Contratação:

- Vantagens de contratar jovem: O melhor momento para você contratar um seguro de vida é quando você é jovem e saudável, idealmente na casa dos seus 20 a 30 anos. Por que? Os prêmios são calculados com base no risco, e com a idade avançada e o surgimento de problemas de saúde, o custo do seguro tende a aumentar significativamente, podendo até inviabilizar a contratação. Além disso, você garante mais anos de cobertura. Contratar antes dos 35 anos pode reduzir os prêmios em até 50%.

- Impacto do adiamento: Adiar a contratação resulta em aumento significativo dos custos e possíveis restrições por questões de saúde, reduzindo o período de proteção. A maioria das seguradoras tem um limite de idade para contratação, geralmente até 65-70 anos.

10.2. Gestão da Inflação na Cobertura:

- Erosão do Poder de Compra: A inflação naturalmente erode o poder de compra da indenização ao longo do tempo. Uma cobertura de R$ 300 mil hoje pode valer muito menos em 10 ou 20 anos.

- Estratégias de Proteção: Para combater isso, você deve buscar apólices com cláusulas de correção automática ou indexação a índices oficiais (como o IPCA). Além disso, você deve realizar revisões periódicas da sua apólice, avaliando suas coberturas anualmente ou a cada 3 a 5 anos, para garantir que os valores continuem adequados às suas necessidades e ao cenário econômico.

11. Regulamentação, Mercado e Dados Relevantes

O mercado de seguros de vida no Brasil apresenta um cenário de crescimento e importantes desenvolvimentos. É essencial que você conheça como ele funciona e qual o seu panorama atual:

11.1. Regulamentação e Fiscalização:

- No Brasil, a SUSEP (Superintendência de Seguros Privados) é a autoridade que regula e fiscaliza o setor de seguros. Você pode consultar no site da SUSEP as normas, relatórios e mudanças, como a regulamentação sobre o seguro de vida universal.

11.2. Crescimento e Perfil do Mercado Brasileiro:

- Expansão Significativa: O setor de seguros no Brasil tem demonstrado um crescimento consistente. Relatórios da SUSEP indicam expansão das receitas do setor, com crescimento de dois dígitos em 2024 no agregado do setor de seguros de pessoas. Por exemplo, os seguros de pessoas arrecadaram R$ 72,7 bilhões em 2024, um crescimento de 16,2%, e o seguro de vida individual cresceu 21,5% em prêmios. No primeiro trimestre de 2025, a arrecadação de seguros de pessoas já somou R$ 12,3 bilhões, um aumento de 9,5%.

- Indenizações Pagas: O setor pagou R$ 16 bilhões em indenizações em 2024, uma alta de 6%. Na Bahia, por exemplo, o seguro de vida cresceu 8,2% nos primeiros 5 meses de 2025, com R$ 44 milhões pagos em indenizações.

- Desafios de Penetração: Apesar do crescimento, a penetração do seguro de vida no Brasil ainda enfrenta desafios. Estudos indicam que 82% dos brasileiros acima de 18 anos não possuem seguro de vida, e 64% não conhecem nenhum benefício do produto. O Brasil é a 9ª economia mundial, mas ocupa apenas a 42ª posição em prêmios/PIB.

- Oportunidades de Crescimento: O mercado está em expansão e há uma mudança de mentalidade pós-pandemia, com maior conscientização sobre a proteção financeira.

Este cenário de expansão e competitividade é positivo para você, consumidor, pois resulta em mais ofertas e condições vantajosas ao pesquisar e cotar seu seguro.

12. Um Checklist Antes de Fechar Sua Apólice Familiar

Antes de você tomar a decisão final e contratar o Seguro de Vida Familiar, siga este checklist de boas práticas. Ele ajudará a garantir que você escolha a proteção mais adequada para sua família:

[ ] Compare cotações: Sempre solicite e compare cotações de diferentes seguradoras, assegurando que as coberturas sejam as mesmas.

[ ] Leia as Condições Gerais: Este é o contrato completo. Você deve ler com atenção e verificar as cláusulas de exclusão.

[ ] Confirme as regras para dependentes: Verifique a idade limite e o tratamento dado aos dependentes, incluindo até quando os filhos são cobertos.

[ ] Avalie a necessidade de declaração de saúde: Confirme se a seguradora exige declaração de saúde ou exames.

[ ] Defina claramente os beneficiários: Nomeie os beneficiários de forma explícita, com CPF, e revise periodicamente essas informações.

[ ] Preveja a atualização do capital: Considere cláusulas de correção (inflacionamento) ou planeje revisar a apólice a cada 2 a 3 anos para manter o poder de compra da indenização.

[ ] Consulte um profissional: Busque um corretor de seguros de confiança e, se possível, um planejador financeiro. Eles ajudarão você a dimensionar o seguro, especialmente se o objetivo incluir planejamento sucessório.

13. Questões Legais Úteis: Entenda Seus Direitos e Vantagens

Ao considerar um Seguro de Vida Familiar, é fundamental compreender alguns pontos legais que o tornam uma ferramenta tão eficaz. O principal deles é a agilidade na liberação do capital:

- O seguro de vida normalmente não entra no inventário e não é partilhado como bem da herança. Isso significa que o valor vai diretamente ao beneficiário que você indicar. Esta característica torna o seguro um instrumento prático para garantir liquidez imediata à sua família. Embora existam exceções e controvérsias dependendo do caso concreto, das cláusulas da apólice ou de eventuais fraudes, em caso de dúvidas, procure aconselhamento jurídico.

A História Da Família Silva e o Seguro de Vida Familiar

Conheça Ana e Pedro, um casal que, como muitos no Brasil, sonhava em construir um futuro sólido para seus dois filhos, João, de 10 anos, e Maria, de 7. Eles haviam acabado de financiar a casa dos sonhos e planejavam cada detalhe da educação dos pequenos, imaginando-os na universidade. Consciente da importância de proteger esses sonhos, Pedro, o principal provedor da família, pesquisou sobre o Seguro de Vida Familiar. Ele enxergou o seguro não como um gasto, mas como uma prova de amor e responsabilidade para com sua família, garantindo que eles pudessem manter suas rotinas e necessidades diárias mesmo na sua ausência. Após conversar com um corretor, Pedro contratou uma única apólice que cobria a si, Ana e os filhos, garantindo indenização em caso de morte natural ou acidental, invalidez, e até mesmo assistência funeral para todos.

A vida seguia seu curso, cheia de rotinas, escola e planos, até que, inesperadamente, Pedro foi vítima de uma doença grave e faleceu. A dor da perda foi avassaladora para Ana e as crianças. No entanto, em meio ao luto, a família Silva encontrou um porto seguro no Seguro de Vida Familiar. Em pouco mais de 20 dias, o valor da indenização foi liberado diretamente para Ana, sem burocracias ou a necessidade de aguardar um longo processo de inventário, pois o seguro de vida não entra nessa esfera judicial. Com essa liquidez imediata, Ana pôde quitar o financiamento da casa, assegurando que João e Maria teriam um lar para crescer, livre de dívidas. Além disso, a indenização permitiu que ela mantivesse o padrão de vida da família e, fundamentalmente, garantisse a continuidade da educação dos filhos, que não precisaram mudar de escola ou interromper seus estudos, mantendo seus planos para a faculdade intactos. A assistência funeral também aliviou um fardo imenso em um momento tão delicado, cuidando de todas as despesas e trâmites. A história da família Silva ilustra como o Seguro de Vida Familiar vai além da proteção, oferecendo tranquilidade e a garantia de que os sonhos construídos com amor não serão abalados por imprevistos, independentemente do que aconteça.

É importante destacar que a história da Família Silva, apesar de emocionante, é meramente ilustrativa, simplificada e fictícia. Ela foi criada com o objetivo de facilitar a compreensão do tema e inspirar a reflexão sobre a importância do Seguro de Vida Familiar para a proteção dos entes queridos. No entanto, esta narrativa não substitui de forma alguma a consulta a profissionais especializados, como corretores de seguros e planejadores financeiros. Apenas um especialista poderá oferecer uma análise personalizada das suas necessidades e da sua família, garantindo a escolha da apólice mais adequada e dimensionada para proteger o futuro de quem você ama, considerando a complexidade e particularidades do seu caso.

Exemplos Práticos Detalhados

Para ilustrar o impacto real e as nuances do Seguro de Vida Familiar, vamos explorar alguns cenários práticos e fictícios. Estes estudos de caso detalhados mostram como diferentes estratégias de seguro podem oferecer proteção e mitigar riscos, destacando os “prós e contras” das escolhas feitas.

Caso 1: A Proteção do Lar e da Educação (Família Alves)

- Cenário: Ana e Carlos, um jovem casal com dois filhos pequenos, recém-adquiriram seu primeiro imóvel financiado. Carlos é o principal provedor da família, e o planejamento financeiro da família gira em torno do pagamento do financiamento e da garantia da educação futura das crianças.

- Estratégia de Seguro: Conscientes da importância de proteger esses sonhos, eles contrataram um Seguro de Vida Familiar com cobertura robusta para morte natural e acidental, dimensionada para quitar o financiamento da casa e prover uma renda substitutiva por alguns anos para Ana e os filhos, além de cobrir os custos de assistência funeral. O capital segurado foi definido com base em especialistas, que recomendam de 5 a 10 vezes a renda anual do principal provedor.

- Acontecimento Inesperado: Tragicamente, Carlos falece de forma inesperada devido a uma complicação de saúde.

- Prós da Estratégia:

- Liquidez Imediata e Continuidade: Em pouco mais de 20 dias, Ana recebeu a indenização, que, por não entrar no processo de inventário nem em questões judiciais, foi liberada rapidamente e sem burocracia judicial. Isso permitiu que ela quitasse o financiamento do imóvel, garantindo que a família mantivesse seu lar próprio e sem dívidas.

- Manutenção do Padrão de Vida e Educação: O restante do capital segurado serviu para manter as despesas diárias da família e, fundamentalmente, garantir a continuidade da educação dos filhos, que não precisaram mudar de escola ou interromper seus estudos. Ana teve o fôlego financeiro necessário para se reestruturar sem a pressão imediata de precisar gerar toda a renda.

- Apoio no Momento de Luto: A cobertura de assistência funeral aliviou uma grande preocupação, cuidando de todas as despesas e trâmites do funeral em um momento de dor, permitindo que Ana e as crianças passassem pelo luto com mais tranquilidade.

- Contras/Considerações da Estratégia (e o que poderia ter sido diferente):

- Revisão Periódica: Se a família tivesse adiado a contratação ou não revisado os valores periodicamente, a inflação poderia ter corroído o poder de compra da indenização ao longo do tempo. A revisão periódica da apólice é crucial para garantir que a cobertura continue adequada às necessidades e à inflação.

- Coberturas Adicionais: Embora a estratégia principal focasse na proteção em caso de morte, se Carlos tivesse sido acometido por uma doença grave que o deixasse inválido em vida (sem falecer), uma cobertura de Doenças Graves ou Invalidez Funcional Permanente Total por Doença (IFPD) teria sido valiosa para custear tratamentos e adaptações.

Caso 2: O Cuidado Contínuo (Família Rodrigues e o Desafio de Ana Clara)

- Cenário: Rogério e sua ex-esposa são pais de Ana Clara, uma jovem que, desde os nove meses de idade, desenvolveu uma epilepsia grave com sequelas neurológicas, tornando-a totalmente dependente para diversas atividades diárias. A preocupação primordial dos pais é garantir que Ana Clara tenha cuidado e suporte financeiro por toda a vida, independentemente da presença deles.

- Estratégia de Seguro: Rogério, com mais de 30 anos de experiência no mercado segurador, contratou um Seguro de Vida Individual para si com Ana Clara como beneficiária. A apólice foi desenhada para garantir um capital segurado que cobrisse todas as despesas contínuas de Ana Clara, como medicação diária (10 tipos de medicamentos diferentes) e cuidadores profissionais, essenciais para sua qualidade de vida. De forma antecipada, Rogério e sua ex-esposa também estabeleceram um termo de curatela junto ao Tribunal de Justiça, definindo quem seria o responsável legal por Ana Clara e pela administração do dinheiro em caso de falecimento de um dos pais.

- Impacto da Estratégia: Com a apólice de seguro e a curatela em vigor, Rogério obteve uma liberdade financeira. Ele não precisou trabalhar em múltiplos empregos para acumular um patrimônio gigantesco que levaria anos para ser liberado via inventário, permitindo-lhe ter mais tempo com a filha.

- Prós da Estratégia:

- Proteção do Amor e do Cuidado: O seguro se tornou uma rede de apoio e um meio para garantir que Ana Clara tivesse a assistência especializada necessária, independentemente da presença física de Rogério. A indenização do seguro minimiza o sofrimento financeiro, pois a falta de dinheiro somada à perda do provedor tornaria a dor muito maior e colocaria a filha em situação de risco de vida.

- Liquidez e Administração Antecipada: O dinheiro do seguro é liberado diretamente aos beneficiários e não entra no inventário, o que é vital para necessidades imediatas, como as despesas diárias com medicação e cuidadores. A curatela antecipada resolveu o desafio de como o dinheiro seria administrado para uma dependente sem autonomia.

- Qualidade de Vida dos Provedores: Com a segurança financeira proporcionada pelo seguro, Rogério pode dedicar mais tempo à filha, viajar e passar momentos de qualidade com ela, sem a exaustão de ter que acumular todo o capital de outra forma.

- Contras/Considerações da Estratégia:

- Complexidade Legal: A necessidade de um termo de curatela destaca que, em casos de dependentes sem autonomia, o planejamento vai além da apólice de seguro, exigindo assessoria jurídica para garantir a correta administração dos recursos.

- Falta de Cultura de Antecipação: A história de Rogério ressalta a falta de cultura de antecipação no Brasil e a importância de palestras e educação sobre esses temas delicados, para que mais famílias não sejam pegas desprevenidas.

Caso 3: A Reestruturação Profissional (Família Batista e a Doença Inesperada)

- Cenário: Júlia, uma arquiteta autônoma de 45 anos, é mãe solo de um adolescente. Ela é a única provedora e sua renda depende diretamente de sua capacidade de trabalho. Júlia sempre se preocupou em manter uma reserva, mas o sustento diário consome boa parte de seus ganhos.

- Estratégia de Seguro: Júlia contratou um Seguro de Vida Familiar, incluindo seu filho como beneficiário. Ela escolheu coberturas de Diárias por Incapacidade Temporária (DIT) e Doenças Graves (DG), além da cobertura básica de morte.

- Acontecimento Inesperado: Júlia é diagnosticada com uma doença grave que a obriga a se afastar do trabalho por vários meses para tratamento e recuperação.

- Prós da Estratégia:

- Apoio em Vida e Manutenção da Renda: A cobertura de Doenças Graves foi acionada com o diagnóstico, liberando um capital para Júlia. Isso permitiu que ela custeasse despesas médicas não cobertas pelo plano de saúde, adaptasse sua rotina e tivesse tranquilidade para focar no tratamento sem se preocupar em trabalhar.

- Substituição da Renda de Trabalho: As Diárias por Incapacidade Temporária (DIT) garantiram que, mesmo afastada, Júlia continuasse recebendo uma parte de sua renda, essencial para cobrir as despesas básicas da casa e do filho, quebrando o ciclo de estresse financeiro durante a doença.

- Preservação do Patrimônio: Sem o seguro, Júlia provavelmente teria que usar suas economias (se houvesse o suficiente) ou contrair dívidas para cobrir as despesas, o que poderia comprometer seu patrimônio futuro ou a educação do filho. O seguro evitou essa pressão.

- Contras/Considerações da Estratégia:

- Período de Carência: Coberturas como Doenças Graves geralmente possuem um período de carência, o que significa que se o diagnóstico ocorresse muito cedo após a contratação, Júlia poderia não ter direito à indenização. É crucial entender e se planejar para esses períodos.

- Definição do Valor da DIT: É fundamental que o valor das diárias e do capital para Doenças Graves seja realmente suficiente para as necessidades da família, considerando as despesas fixas e o padrão de vida que se deseja manter durante o afastamento. Uma DIT subdimensionada pode não resolver o problema completamente.

É importante destacar que as histórias da Família Alves, Família Rodrigues e Família Batista, apesar de emocionantes, são meramente ilustrativas, simplificadas e fictícias. Elas foram criadas com o objetivo de facilitar a compreensão do tema e inspirar a reflexão sobre a importância do Seguro de Vida Familiar para a proteção dos entes queridos. No entanto, estas narrativas não substituem de forma alguma a consulta a profissionais especializados, como corretores de seguros e planejadores financeiros. Apenas um especialista poderá oferecer uma análise personalizada das suas necessidades e da sua família, garantindo a escolha da apólice mais adequada e dimensionada para proteger o futuro de quem você ama, considerando a complexidade e particularidades do seu caso.

Mitos e Verdades sobre o Seguro de Vida Familiar

Para desmistificar o Seguro de Vida Familiar e ajudar na sua decisão, separamos alguns dos mitos mais comuns e a verdade por trás deles.

Mito 1: “Seguro de Vida Familiar só serve para caso de morte.”

- FALSO! Ainda que a cobertura principal seja para falecimento, o Seguro de Vida Familiar oferece uma série de coberturas que podem ser utilizadas em vida. Ele pode incluir indenizações por invalidez permanente (total ou parcial, por acidente ou doença), doenças graves (como câncer, infarto e AVC), e diárias por incapacidade temporária (DIT). Essas coberturas ajudam a custear tratamentos, adaptar a residência, compensar a perda de renda ou simplesmente garantir tranquilidade financeira durante um período de recuperação ou afastamento.

Mito 2: “Se eu não usar o seguro, perdi o dinheiro que paguei.”

- FALSO! O valor do seguro está primeiramente na tranquilidade e proteção que ele proporciona à sua família, funcionando como um investimento na segurança e estabilidade. Além disso, existem modalidades de seguro, como o Seguro de Vida Resgatável, que permitem que você resgate parte do valor pago após um período de carência. Essa funcionalidade pode até mesmo funcionar como uma espécie de poupança com correção por índices oficiais.

Mito 3: “Seguro de Vida Familiar é muito caro e inacessível.”

- FALSO! Existem opções de Seguro de Vida Familiar para diferentes orçamentos e realidades financeiras. O custo de uma apólice familiar é, inclusive, geralmente menor do que a soma de várias apólices individuais com coberturas equivalentes para cada membro. O custo é calculado com base em fatores como idade, saúde e perfil do segurado, e contratar o seguro quando se é mais jovem e saudável pode reduzir os prêmios em até 50%. Alguns planos podem ser encontrados a partir de valores acessíveis, como R$ 7 por mês.

Mito 4: “Seguro de Vida Familiar só vale a pena para famílias com filhos.”

- FALSO! O Seguro de Vida Familiar é importante para qualquer pessoa que possua dependentes financeiros ou responsabilidades financeiras, mesmo que não tenha filhos. Ele pode proteger o cônjuge ou companheiro(a), garantir a quitação de dívidas como financiamentos imobiliários, e até mesmo cobrir as despesas de assistência funeral para todos os membros incluídos na apólice. A sua importância se estende a quem deseja assegurar a estabilidade financeira de seus entes queridos em diversas situações.

Mito 5: “A indenização do seguro de vida entra no inventário e demora para ser liberada.”

- FALSO! Essa é uma das grandes vantagens do Seguro de Vida Familiar. O valor da indenização do seguro de vida não entra no inventário e, portanto, não é partilhado como herança. Os recursos são pagos diretamente aos beneficiários indicados na apólice, de forma rápida e sem burocracia judicial. Além disso, a indenização é isenta do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), garantindo liquidez imediata para a família em um momento delicado. O pagamento pode ocorrer em pouco mais de 20 dias, ou no máximo 30 dias após a documentação ser protocolada.

FAQ: Perguntas Frequentes sobre Seguro de Vida Familiar

Se você está buscando maneiras de proteger o futuro financeiro da sua família, provavelmente já ouviu falar em Seguro de Vida. Mas como ele realmente funciona? Quanto custa? E como escolher o melhor? Respondemos às dúvidas mais comuns para te ajudar a tomar a melhor decisão.

- O que é um Seguro de Vida Familiar, para que serve e quais são seus principais benefícios?

O Seguro de Vida Familiar é uma modalidade de seguro que oferece proteção financeira abrangente para múltiplos membros de uma família por meio de uma única apólice. Diferentemente do seguro individual, que cobre apenas uma pessoa, ou do seguro em grupo, que é geralmente contratado por empresas, o seguro familiar pode estender a cobertura ao titular, cônjuge, filhos e, em alguns casos, a outros dependentes diretos. Ele funciona como um contrato singular no qual a família paga um prêmio periódico à seguradora, e em caso de sinistro, os beneficiários recebem o valor contratado. As fontes ressaltam que o seguro de vida representa uma prova de amor e responsabilidade do provedor pela sua família.

- Como funciona: Você paga um valor periódico (chamado de “prêmio”) à seguradora. Em troca, a empresa se compromete a pagar uma quantia pré-definida (chamada de “indenização” ou “capital segurado”) aos seus beneficiários após o seu falecimento.

- Para que serve: Ele serve como uma rede de segurança. A indenização pode ser usada para:

- Cobrir despesas imediatas, como custos de funeral.

- Pagar dívidas deixadas, como financiamento de imóvel ou carro.

- Manter o padrão de vida da família por um período.

- Garantir a educação dos filhos.

- Realizar projetos de vida que estavam planejados.

- Principais Benefícios: O maior benefício é a tranquilidade. Saber que sua família não passará por dificuldades financeiras em um momento já tão delicado não tem preço. Além disso, a indenização do seguro de vida não entra em inventário e é isenta de Imposto de Renda.

- Como funciona o processo de pagamento de um seguro de vida?

O processo, do início ao fim, segue alguns passos claros:

- Contratação: Você escolhe o valor da cobertura e as assistências adicionais. A seguradora faz uma análise do seu perfil (idade, saúde, profissão) para definir o valor do prêmio.

- Pagamento do Prêmio: Você paga o valor mensalmente ou anualmente para manter a apólice ativa.

- Ocorrência (Sinistro): Quando o segurado falece, os beneficiários devem acionar a seguradora.

- Aviso de Sinistro: Os beneficiários apresentam os documentos necessários, como certidão de óbito, documentos de identificação e o número da apólice.

- Análise: A seguradora tem um prazo legal (geralmente 30 dias, segundo a SUSEP) para analisar a documentação e confirmar que tudo está de acordo com as regras do contrato.

- Pagamento da Indenização: Após a aprovação, o valor é depositado diretamente na conta dos beneficiários, sem burocracia de inventário.

- Quais são as regras para definir os beneficiários? E o que é o período de carência?

- Beneficiários: Você tem total liberdade para escolher quem receberá a indenização. Pode ser seu cônjuge, filhos, pais, irmãos, amigos ou até mesmo uma instituição. Você pode alterar os beneficiários a qualquer momento, basta comunicar à seguradora. Caso você não nomeie ninguém, a lei determina que o valor seja pago 50% ao cônjuge (não separado judicialmente) e 50% aos herdeiros legais.

- Período de Carência: É um intervalo de tempo, contado a partir do início do contrato, durante o qual algumas coberturas não estão ativas. A carência existe para proteger a seguradora contra fraudes. Por exemplo:

- Morte por Acidente: Geralmente não tem carência. A cobertura é válida desde o primeiro dia.

- Morte Natural: Pode haver uma carência curta, dependendo da seguradora.

- Suicídio: Por lei, há uma carência obrigatória de 24 meses.

- Como o valor mensal (prêmio) de um seguro de vida é calculado?

O preço não é aleatório; é um cálculo de risco. A seguradora avalia diversos fatores para definir o seu prêmio:

- Idade: Quanto mais jovem, mais barato.

- Sexo: Estatisticamente, mulheres vivem mais, então seus prêmios costumam ser ligeiramente menores.

- Valor da Cobertura: Quanto maior a indenização desejada, maior o prêmio.

- Estado de Saúde: A seguradora fará perguntas sobre seu histórico médico e hábitos (como fumar). Condições preexistentes podem aumentar o valor.

- Profissão: Profissões de alto risco (ex: piloto, policial) têm um prêmio mais elevado.

- Coberturas Adicionais: Cada cobertura “em vida” (doenças graves, invalidez) que você adiciona aumenta o custo.

- Qual é o custo médio para diferentes valores de cobertura?

Atenção: Os preços variam drasticamente conforme o perfil. Os valores abaixo são apenas exemplos estimados para um perfil saudável de 35 anos, não fumante.

- Cobertura de R$ 100.000: O prêmio mensal pode começar na faixa de R$ 30 a R$ 70.

- Cobertura de R$ 500.000: O valor pode variar de R$ 130 a R$ 280 por mês.

- Cobertura de R$ 1.000.000: O prêmio mensal pode ficar entre R$ 250 e R$ 600 ou mais.

A única forma de saber o valor exato para você é fazendo uma cotação personalizada.

- É possível contratar um seguro de vida para outros membros da família, como os pais?

Sim, é possível. Você pode contratar e pagar pelo seguro de vida de outra pessoa (como seu pai ou sua mãe), desde que a pessoa segurada esteja ciente e concorde, assinando a proposta. Você não pode fazer um seguro para alguém sem o consentimento dela. O contratante (quem paga) e o segurado (cuja vida está coberta) serão pessoas diferentes na apólice.

- Como o seguro de vida funciona para perfis específicos, como idosos ou famílias com apenas um filho?

- Para Idosos (acima de 70 ou 80 anos): É mais desafiador, mas não impossível. As seguradoras veem um risco maior, então os prêmios são bem mais altos e os limites de cobertura, menores. Algumas empresas têm produtos específicos para a terceira idade, muitas vezes focados em cobrir despesas de funeral (chamado de “seguro funeral” ou “auxílio-funeral”).

- Para Famílias com um Único Filho: O funcionamento é o mesmo. O seguro garante que, na sua ausência, aquele filho terá os recursos necessários para sua criação, saúde e, principalmente, para sua educação até a vida adulta, sem depender da ajuda de outros parentes.

- Como comparar e escolher o melhor Seguro de Vida Familiar?

A melhor escolha depende das suas necessidades. Siga estes passos:

- Avalie suas Necessidades: Calcule quanto sua família precisaria para se manter por alguns anos. Considere dívidas, despesas mensais e custos com educação.

- Pesquise Diversas Opções: Não se limite ao seu banco. Pesquise em seguradoras especializadas.

- Compare as Cotações: Olhe além do preço. Analise o que cada apólice cobre e, principalmente, o que ela exclui.

- Verifique a Reputação da Seguradora: Consulte a nota da empresa em sites como o Reclame Aqui e verifique seu registro na SUSEP (Superintendência de Seguros Privados).

- Converse com um Corretor: Um corretor de seguros independente pode te ajudar a encontrar a melhor opção de custo-benefício, pois ele trabalha com diversas seguradoras e entende os detalhes de cada contrato.

- O que é um seguro de vida resgatável e quando ele é a melhor opção?

O seguro resgatável, como o nome diz, permite que você resgate em vida parte do valor pago, caso precise. Ele funciona como um produto híbrido: uma parte do prêmio paga a proteção por morte, e a outra vai para um fundo (reserva) que rende ao longo do tempo.

- Vantagens: Flexibilidade e acúmulo de patrimônio.

- Desvantagens: É consideravelmente mais caro que um seguro tradicional.

Quando ele é uma boa opção?

- Para quem já tem uma boa reserva de emergência e busca uma ferramenta de planejamento sucessório e financeiro a longo prazo.

- Para quem deseja aliar proteção com uma forma de poupança forçada, com a opção de ter acesso ao dinheiro no futuro.

Para quem tem um orçamento mais limitado e o foco é puramente na proteção por morte, um seguro tradicional (não resgatável) oferece uma cobertura maior por um preço menor.

- Quem pode ser incluído em uma apólice de Seguro de Vida Familiar?

O Seguro de Vida Familiar oferece flexibilidade na inclusão de membros. As inclusões mais comuns são:

- O titular da apólice.

- O cônjuge ou companheiro(a).

- Filhos (biológicos, adotivos ou enteados), com cobertura que geralmente é válida até uma certa idade (comumente 21 ou 24/25 anos se universitários). Em situações de filhos com deficiência que dependam financeiramente, a cobertura pode não ter limite de idade.

- Outros dependentes financeiros comprovados, como pais do titular ou do cônjuge, ou irmãos solteiros menores de idade, dependendo das condições da seguradora.

É essencial verificar as regras específicas da seguradora no momento da contratação, pois podem existir restrições de idade para a inclusão ou diferentes níveis de cobertura para cada membro.

- Quais coberturas são tipicamente oferecidas pelo Seguro de Vida Familiar?

O Seguro de Vida Familiar oferece um leque de coberturas básicas e adicionais que podem ser combinadas para atender às necessidades específicas de cada família.

As coberturas básicas geralmente incluem:

- Morte Natural ou Acidental: É a cobertura principal, garantindo o pagamento de indenização aos beneficiários em caso de falecimento de um dos membros segurados.

- Invalidez Permanente Total ou Parcial por Acidente (IPA): Garante uma indenização ao próprio segurado caso um acidente o deixe permanentemente inválido.

- Invalidez Funcional Permanente Total por Doença (IFPD): Algumas apólices antecipam o pagamento da indenização por morte em caso de invalidez por doença que cause perda da autonomia do segurado.

As coberturas adicionais de grande relevância para famílias são:

- Doenças Graves (DG): Permite que o segurado receba o capital contratado em vida caso seja diagnosticado com doenças específicas (como câncer, infarto, AVC).

- Diárias por Incapacidade Temporária (DIT): Garante o pagamento de uma diária durante o período de afastamento do trabalho por motivo de doença ou acidente, auxiliando na manutenção da renda familiar.

- Assistência Funeral (Individual ou Familiar): Oferece amparo financeiro e logístico para os custos do funeral e sepultamento, evitando burocracias e despesas inesperadas em um momento delicado. A modalidade familiar abrange os custos para todos os membros incluídos.

- Custeio da Educação dos Filhos: Algumas coberturas adicionais visam garantir o pagamento de mensalidades escolares/universitárias, assegurando a formação e o futuro educacional.

- Como a indenização do Seguro de Vida Familiar pode ser utilizada para proteger o futuro da família?

O capital segurado do Seguro de Vida Familiar pode ser utilizado de forma estratégica para diversos objetivos, assegurando a estabilidade e a continuidade dos projetos familiares:

- Manutenção do Padrão de Vida: Assegura que a família possa manter suas despesas mensais, como aluguel, contas de consumo e alimentação, substituindo a renda do segurado falecido.

- Custeio da Educação dos Filhos: Garante o pagamento da escola, faculdade, cursos e outras despesas educacionais, protegendo o futuro educacional.

- Quitação de Dívidas: Permite a liquidação de financiamentos (imobiliário, de veículos), empréstimos e outras pendências financeiras, evitando que o patrimônio da família seja comprometido.

- Formação de Reserva: Pode ser usado para constituir uma reserva de emergência ou capital para iniciar negócios próprios.

- Custos de Inventário e Sucessão: Proporciona liquidez para arcar com as despesas do processo de inventário, que podem ser elevadas.

- Quais as principais vantagens de optar por um Seguro de Vida Familiar em vez de apólices individuais?

Optar por um Seguro de Vida Familiar oferece vantagens significativas em comparação com a contratação de múltiplas apólices individuais:

- Custo-Benefício Superior: Geralmente, o custo de uma apólice familiar é menor (20%-40% menor) do que a soma de várias apólices individuais com coberturas equivalentes.

- Gestão Simplificada: Centraliza o pagamento, a comunicação com a seguradora e a gestão das coberturas em um único contrato e fatura.

- Proteção Abrangente: A proteção se estende a todos os membros segurados em uma única apólice, criando uma rede de segurança familiar coesa e adaptada à realidade do núcleo familiar.

- Agilidade na Liberação de Recursos: A indenização do seguro de vida não entra em inventário. Os recursos são pagos diretamente aos beneficiários indicados de forma rápida (em até 30 dias) e sem a incidência do Imposto de Transmissão Causa Mortis e Doação (ITCMD).

- Planejamento Sucessório Eficiente: Complementa o testamento e protege o patrimônio familiar, pois os valores são protegidos contra credores e não penhoráveis.

- O Seguro de Vida Familiar é caro? Quais são os mitos comuns sobre seguro de vida?

É um mito comum que o seguro de vida é muito caro. As fontes indicam que existem opções para diferentes orçamentos, com planos a partir de valores acessíveis como R$7 por mês. O custo é calculado com base em fatores individuais como idade, saúde e profissão.

Outros mitos comuns incluem:

- “É só para morte”: Na realidade, além da cobertura básica de morte, o seguro de vida oferece proteção para invalidez, doenças graves e diárias por incapacidade, que podem ser utilizadas em vida.

- “Não vale a pena se não usar”: O principal benefício do seguro é a tranquilidade e a garantia de proteção proporcionada contra riscos imprevisíveis. É um investimento na segurança e estabilidade da família.

- “Só pessoas ricas precisam” / “Só vale para famílias com filhos”: Famílias de renda média e baixa são as que mais necessitam de proteção financeira. O seguro pode proteger cônjuges, quitar dívidas e garantir assistência funerária, mesmo para quem não tem filhos.

- Existe a possibilidade de resgatar o valor pago no Seguro de Vida Familiar?

Sim, existe uma modalidade de seguro de vida conhecida como “seguro de vida resgatável”. Essa opção permite que o segurado resgate parte do valor pago (ou até o total) após um período de carência, funcionando como uma espécie de poupança. Isso significa que, além de proteger os beneficiários, o segurado pode recuperar parte do investimento.

No entanto, as fontes mencionam que nem todo seguro familiar terá essa opção, sendo mais comum em produtos individuais/permanentes. As desvantagens dessa modalidade geralmente incluem um custo maior (prêmios mais elevados) e um rendimento limitado comparado a outros investimentos. É fundamental compreender a modalidade contratada, pois em seguros temporários sem resgate, o prêmio não é recuperável.

- Qual a idade ideal para contratar um Seguro de Vida Familiar e como a inflação o afeta?

A idade ideal para contratar um Seguro de Vida Familiar é quando se é jovem e saudável, preferencialmente no início da vida adulta (entre 20 e 30 anos) ou quando se assume responsabilidades familiares. Isso ocorre porque os prêmios são menores (podendo ser reduzidos em até 50% antes dos 35 anos) e a aprovação é mais fácil devido à melhor condição de saúde. O adiamento da contratação pode levar a um aumento significativo dos custos e possíveis restrições por questões de saúde.

Quanto ao impacto da inflação, é crucial que os valores da apólice (tanto o prêmio quanto o capital segurado) sejam atualizados anualmente por um índice de inflação (como o IPCA). Essa atualização garante que o poder de compra da indenização seja preservado ao longo do tempo, pois sem ela, o valor pode ser erodido. Recomenda-se revisar periodicamente (a cada 2-3 ou 5 anos) os valores da apólice para garantir que ainda atendam às necessidades familiares.

- O seguro de vida entra no inventário?

Não, o seguro de vida normalmente não integra o processo de inventário. Isso significa que a indenização é paga diretamente aos beneficiários indicados na apólice, de forma rápida (em até 30 dias) e sem a incidência do Imposto de Transmissão Causa Mortis e Doação (ITCMD). Essa característica confere ao seguro de vida uma liquidez imediata em um momento crucial para a família, sendo uma ferramenta eficiente para arcar com despesas imediatas, como custos de inventário e sucessão, sem aguardar a partilha de bens.

Conclusão

Ao longo deste guia, exploramos as diversas facetas do Seguro de Vida Familiar, desvendando seus princípios, coberturas e o valor inestimável que ele agrega ao planejamento financeiro de qualquer família. Mais do que um simples produto financeiro, ele se revela como um pilar fundamental para a tranquilidade e a estabilidade daqueles que você mais ama.

Em um cenário de incertezas, o Seguro de Vida Familiar se destaca por sua capacidade de oferecer proteção abrangente para múltiplos membros em uma única apólice. Diferentemente das modalidades individuais ou em grupo, ele proporciona um equilíbrio entre personalização e economia de custos, sendo geralmente mais acessível do que a soma de várias apólices individuais com coberturas equivalentes.

Vimos que a indenização vai muito além do caso de falecimento, podendo ser acionada em vida para situações como invalidez permanente, doenças graves ou incapacidade temporária, garantindo recursos para tratamentos, adaptações e a manutenção do padrão de vida. Essa flexibilidade e amplitude de coberturas o tornam uma ferramenta versátil para enfrentar diversos imprevistos que podem abalar a estrutura financeira familiar.

Além disso, o seguro de vida familiar desempenha um papel crucial no planejamento sucessório, uma vez que a indenização não entra no inventário e é paga diretamente aos beneficiários, de forma rápida e isenta de Imposto sobre Transmissão Causa Mortis e Doação (ITCMD). Isso proporciona liquidez imediata para a família arcar com despesas urgentes, quitar dívidas como financiamentos imobiliários e garantir a continuidade da educação dos filhos, sem a burocracia e os custos de um processo judicial.

Em suma, investir em um Seguro de Vida Familiar não é um gasto, mas sim um ato consciente de responsabilidade e amor. É a certeza de que, aconteça o que acontecer, seus entes queridos terão o amparo necessário para seguir em frente com segurança e dignidade, preservando o legado e os sonhos construídos em conjunto.

Para garantir a melhor proteção para sua realidade, é fundamental buscar a orientação de um corretor especializado. Analise cuidadosamente a composição familiar, suas necessidades financeiras, a fase da vida e os objetivos futuros. Revise periodicamente sua apólice – a cada 3 a 5 anos ou após grandes mudanças na vida – para garantir que os valores e coberturas continuem adequados e acompanhem a inflação.

Espero que este guia tenha sido útil e esclarecedor. Se você tiver mais dúvidas, não hesite em deixar o seu comentário aqui em baixo. Seu feedback significa o mundo para nós.