Seguro de Sucessão Empresarial

O Seguro de Sucessão Empresarial é uma modalidade estratégica do seguro de vida voltada especificamente para pessoas jurídicas, com o objetivo principal de proteger a continuidade operacional e a estabilidade financeira de uma empresa diante de eventos inesperados como o falecimento ou afastamento definitivo de um dos sócios. Diferente do seguro de vida individual, que ampara principalmente a família do segurado, esta apólice é geralmente contratada pela própria empresa (estipulante) e tem a própria empresa como beneficiária da indenização. Em caso de sinistro, a indenização recebida proporciona liquidez imediata (geralmente em até 30 dias após a comprovação), permitindo que a empresa recompre as quotas ou ações do sócio ausente dos herdeiros. Isso evita a descapitalização do negócio, protege o capital de giro, mantém a governança corporativa estável e previne conflitos com herdeiros que possam não ter interesse ou preparo na gestão. Além disso, a indenização é isenta de Imposto de Renda (IR) e ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), e não integra o inventário do falecido, conferindo agilidade e vantagens fiscais significativas.

Destaques do Conteúdo

- Descubra como o Seguro de Sucessão Empresarial garante a continuidade e a saúde financeira do seu negócio.

- Entenda as vantagens fiscais exclusivas, como a isenção de IR e ITCMD, e a agilidade do capital.

- Veja como ele protege o controle da governança e previne conflitos com herdeiros e sócios remanescentes.

- Aprenda que o seguro cobre além da morte, incluindo invalidez e doenças graves, para uma proteção robusta.

- Saiba a importância de um acordo societário alinhado para a eficácia total do seu planejamento sucessório.

Sumário

- 1. O que é o Seguro de Sucessão Empresarial?

- 2. Como Funciona na Prática

- 3. A Importância Estratégica

- 4. Coberturas Específicas: Quando a Proteção é Ativada

- 5. Aspectos Jurídicos e Fiscais

- 6. Contratação: Do Planejamento à Emissão da Apólice

- 7. Cenários Práticos

- 8. Oportunidades e Ferramentas Adicionais

- A História do Sr. Joaquim e a Padaria “Doce Sonho”

- Exemplos Práticos Detalhados

- Cenário 1: A Startup de Tecnologia em Ascensão

- Cenário 2: O Escritório de Serviços Especializados

- Cenário 3: A Indústria Familiar de Longa Data

- Mitos e Verdades

- FAQ: Perguntas Frequentes

- Conclusão

Seguro de Sucessão Empresarial: O Guia Definitivo

Você já parou para pensar no futuro do seu negócio caso algo inesperado aconteça a um dos sócios ou mesmo a você? A realidade no Brasil é desafiadora: maioria das empresas familiares encerram suas atividades após a sucessão pelos herdeiros. Isso ocorre principalmente por falta de planejamento, que pode gerar conflitos e, sobretudo, ausência de liquidez.

Muitas vezes, a cultura brasileira de “imediatismo” impede um planejamento de longo prazo, crucial para a continuidade empresarial. No entanto, ignorar a sucessão é aceitar um risco existencial que pode comprometer o futuro do seu negócio e o patrimônio de suas famílias.

É nesse cenário que o Seguro de Sucessão Empresarial surge como uma ferramenta estratégica e indispensável. Ele prepara seu negócio para as transições mais difíceis, garantindo sua perenidade e a tranquilidade de todos os envolvidos.

Neste guia completo, você entenderá o que é esse seguro, como ele funciona, seus benefícios estratégicos e os passos práticos para implementá-lo, protegendo assim o legado que você tanto construiu.

1. O que é o Seguro de Sucessão Empresarial? Conceitos Fundamentais

O Seguro de Sucessão Empresarial é, na prática, um seguro de vida com finalidade societária. A própria empresa (pessoa jurídica) contrata e paga essa apólice com o objetivo de gerar liquidez imediata se um dos sócios falecer ou precisar se afastar definitivamente das suas funções, por exemplo, por invalidez irreversível.

No mercado, você pode encontrar variações como “seguro sucessório”, “seguro de sucessão”, “seguro pessoa-chave” ou simplesmente um “seguro de vida empresarial” com essa finalidade. É importante notar que “Seguro de Associação Empresarial” não é um termo tão comum; as outras nomenclaturas são preferíveis.

Diferenças Cruciais em Relação ao Seguro de Vida Individual Tradicional

Embora usem a mesma base de uma apólice de seguro de vida, suas funções são bem distintas.

- Beneficiário: No seguro de sucessão, a própria empresa (pessoa jurídica) é a beneficiária principal. Já no seguro de vida individual, os beneficiários são geralmente familiares ou pessoas físicas.

- Finalidade: O seguro de sucessão protege a continuidade operacional e a estrutura societária da empresa. Em contrapartida, o seguro individual oferece amparo financeiro pessoal ou familiar.

- Estrutura de Pagamento: O seguro sucessório tipicamente tem liquidez rápida, com indenização em “lump sum” (valor único) paga em até 30 dias após a documentação completa do sinistro. Além disso, muitas apólices de sucessão permitem que o risco e a idade do segurado sejam “congelados” no momento da contratação, quitando o prêmio em até 10 anos, e o valor aportado pode se transformar em provisão matemática passível de resgate, oferecendo flexibilidade em vida para a empresa.

2. Como Funciona na Prática: A Sinergia Indispensável

O Seguro de Sucessão Empresarial não atua sozinho; sua eficácia depende de uma sinergia com um arcabouço jurídico bem estruturado. Pense nele como uma tríade:

- Acordo de Sócios/Quotistas/Acionistas (Buy-Sell Agreement): Este é um contrato que prevê a obrigação dos herdeiros de vender as quotas/ações do sócio falecido e a obrigação da sociedade ou dos sócios remanescentes de comprá-las, com um critério de avaliação pré-acordado. Ou seja, ele cria a obrigação da venda.

- Adequação do Contrato Social/Estatuto: Para dar ainda mais validade legal ao acordo, é crucial incorporar cláusulas de sucessão claras e registradas nesse documento fundamental da empresa.

- Apólice de Seguro: A empresa contrata a apólice e paga os prêmios. Se ocorrer um sinistro (como morte), a seguradora paga a indenização diretamente à empresa, que é a beneficiária.

Uso dos Recursos: O capital que a empresa recebe é então utilizado para pagar os herdeiros, recompor o caixa do negócio, contratar substitutos para a posição que ficou vaga, ou cobrir tributos, evitando assim uma descapitalização emergencial ou a necessidade de contrair dívidas.

Partes Envolvidas e seus Papéis: As partes principais incluem o Segurado (o sócio cuja vida é protegida), o Estipulante (a empresa que contrata e paga o seguro), a Seguradora (a companhia que aceita o risco), e o Beneficiário (normalmente a própria empresa, que recebe a indenização).

Dica Essencial: O “feito é melhor que o perfeito”. Se um sócio não tiver elegibilidade para o seguro por motivos de saúde, por exemplo, faça o seguro para quem tem. A parte não coberta pode ser endereçada e mitigada por meio de cláusulas no contrato social ou no acordo de sócios.

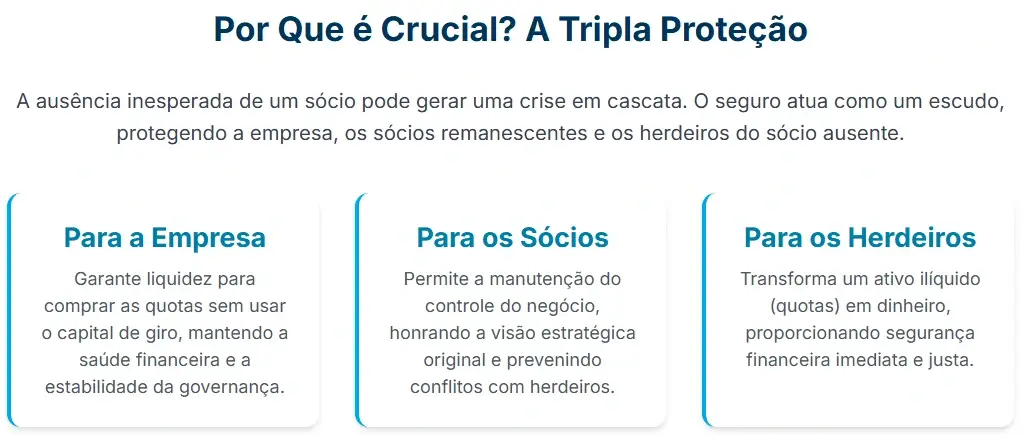

3. A Importância Estratégica: Protegendo a Empresa, os Sócios e as Famílias

A contratação do Seguro de Sucessão Empresarial transcende a simples gestão de risco. É uma decisão estratégica que protege o ecossistema da empresa em diversas frentes.

Para a Empresa: Garantia de Liquidez e Continuidade

A perda súbita de um sócio pode desencadear uma crise financeira e operacional severa. O seguro atua como um mecanismo de estabilização.

- Garante Liquidez Imediata: Ele fornece recursos financeiros para que a empresa possa adquirir as quotas do sócio ausente sem precisar usar seu capital de giro ou recursos operacionais, evitando o endividamento emergencial.

- Protege Capital de Giro: A indenização, recebida em até 30 dias após o sinistro, blinda o caixa da empresa, permitindo que ela mantenha suas operações, pague fornecedores e salários, sem descapitalizar o negócio.

- Estabiliza Governança: Com uma regra automática de compra das quotas, o risco de conflitos com herdeiros e disputas societárias diminui drasticamente. Isso evita a entrada de herdeiros sem conhecimento ou interesse na gestão, que poderiam comprometer a estratégia e a tomada de decisões.

Para os Sócios Remanescentes: Manutenção do Controle

Os sócios que permanecem já enfrentam a dor da perda de um parceiro. O seguro de sucessão impede que essa situação se transforme em uma luta pelo controle da empresa.

- Manutenção do Controle: Ele proporciona os meios financeiros para que os sócios remanescentes assumam o controle total do negócio. Assim, eles podem dar continuidade à gestão e à estratégia sem interferência de terceiros que não compartilham da mesma visão.

- Prevenção de Conflitos: A negociação para a compra de quotas com uma família em luto é um terreno delicado. Com um acordo prévio e o financiamento garantido pelo seguro, o processo de transferência se torna uma formalidade administrativa, preservando as relações e evitando litígios desgastantes.

Para os Herdeiros do Sócio: Segurança Financeira

Muitas vezes, o maior patrimônio de um empresário está nas quotas de sua empresa, mas isso é um ativo ilíquido para a família. O seguro resolve esse paradoxo.

- Liquidez Imediata e Justa: O seguro garante que a família receba um pagamento em dinheiro, correspondente ao valor de mercado da participação do sócio, de forma rápida. Isso transforma um ativo de difícil venda em capital disponível, essencial para cobrir despesas imediatas e planejar o futuro.

- Estabilidade Financeira: Ao receber o valor da venda das quotas, a família obtém os recursos para manter seu padrão de vida e reorganizar as finanças em um momento de grande vulnerabilidade.

- Liberação de Responsabilidades: O seguro evita que os herdeiros assumam responsabilidades de gestão para as quais não têm vocação ou preparo. Eles ficam livres para seguir seus próprios caminhos, enquanto o legado financeiro do sócio é honrado.

Em essência, o seguro atua como um “amortecedor de choques”. Ele dissocia a crise pessoal e familiar da crise empresarial, resolvendo ambos os problemas de forma simultânea e independente.

4. Coberturas Específicas: Quando a Proteção é Ativada

Para que a solução do seguro seja eficaz, você precisa entender os detalhes do contrato, que definem quando a proteção é ativada e o que ela cobre.

Situações que Acionam a Indenização

O pagamento da indenização pela seguradora ocorre quando um “sinistro” previsto na apólice se concretiza. Os gatilhos mais comuns são:

- Morte (natural e acidental): Essa é a cobertura básica e fundamental, cobrindo o falecimento do sócio segurado.

- Afastamento Definitivo (Invalidez): Este é um ponto crucial, e a apólice deve cobrir especificamente:

- Invalidez Permanente Total por Acidente (IPTA): Garante a indenização se o sócio sofrer um acidente que o incapacite total e permanentemente para qualquer atividade remunerada.

- Invalidez Permanente Total ou Parcial por Acidente (IPA): Proteção mais ampla, podendo indenizar proporcionalmente à perda.

- Doenças Graves (DG): Uma cobertura adicional estratégica. Ela permite a antecipação da indenização (ou de parte dela) se o sócio receber o diagnóstico de doenças graves listadas na apólice (como câncer, AVC, infarto). Isso é vital, pois a incapacidade para o trabalho pode ocorrer mesmo sem falecimento.

- Doença Terminal: Opção contratável que antecipa parte ou todo o capital se o segurado tiver um prognóstico de vida limitado.

Alerta de Especialista: “A grande armadilha reside no desalinhamento entre os gatilhos previstos no Acordo de Sócios e as coberturas da apólice”. Portanto, você precisa customizar a apólice para que ela espelhe todos os cenários de saída involuntária definidos no seu planejamento sucessório.

Coberturas Adicionais Comuns

Uma apólice de Seguro de Sucessão Empresarial é modular, permitindo a combinação de coberturas para uma proteção robusta. Além das básicas, você pode incluir:

- Dispensa de Prêmio por Invalidez: A empresa fica isenta de continuar pagando os prêmios da apólice se o sócio segurado ficar inválido, mas as demais coberturas podem permanecer ativas.

- Assistência Funeral: Um serviço que organiza e custeia o funeral do sócio segurado.

- Majoração para Morte Acidental: Garante o pagamento de um capital adicional (frequentemente o dobro) se o falecimento for decorrente de um acidente coberto.

5. Aspectos Jurídicos e Fiscais: O Diferencial do Instrumento

As vantagens legais e tributárias do Seguro de Sucessão Empresarial são um dos seus maiores diferenciais. Ele oferece notável robustez ao seu planejamento.

Vantagens Tributárias: A Dupla Isenção

A estrutura do seguro proporciona uma eficiência tributária significativa, preservando o capital destinado à sucessão.

- Isenção de Imposto de Renda (IRPF/IRPJ): A legislação brasileira determina que indenizações de seguro de vida por morte são geralmente isentas de Imposto de Renda, tanto para pessoas físicas quanto para pessoas jurídicas. Isso significa que a empresa beneficiária recebe o valor integral, sem qualquer dedução.

- Isenção de ITCMD (Imposto sobre Transmissão Causa Mortis e Doação): Este é o benefício mais poderoso. O capital do seguro não é considerado herança nem doação, e, portanto, não está sujeito ao ITCMD, um imposto estadual que pode chegar a 8% ou mais do valor da herança.

O Seguro e o Processo de Inventário

A agilidade na liberação dos recursos é outro pilar da eficácia, pois o seguro não se vincula ao processo de inventário.

- Fora do Espólio: O capital da indenização do seguro não integra o espólio (conjunto de bens do falecido). Isso é fundamental, pois o processo de inventário no Brasil é notoriamente lento, burocrático e caro, podendo se arrastar por anos.

- Liquidez Imediata: A SUSEP (Superintendência de Seguros Privados) estabelece um prazo máximo de 30 dias para o pagamento da indenização pela seguradora, a partir da entrega de toda a documentação. Essa rapidez é crucial para a empresa se capitalizar e executar o Acordo de Sócios sem esperar a conclusão do inventário.

Essa combinação de fatores cria um verdadeiro “bypass” legal e financeiro. Enquanto outros ativos do sócio falecido estão presos no inventário, o capital do seguro flui diretamente para a empresa beneficiária.

Dica de Especialista: “Não faça as vezes de advogado ou contador”. Como corretor, foque na sua especialidade, pois um erro de aconselhamento jurídico ou contábil pode ser desastroso. Confirme sempre com um advogado tributário e contador antes da estruturação final, devido a exceções e riscos estaduais.

6. Contratação: Do Planejamento à Emissão da Apólice

A aquisição de um Seguro de Sucessão Empresarial é um processo consultivo e metódico. Ele envolve a avaliação cuidadosa do seu negócio e a definição de parâmetros claros.

Modelos de Contratação do Seguro Empresarial

Você pode definir o capital segurado principalmente de duas formas:

- Baseado no Valuation da Empresa/Quotas: Este é o modelo mais preciso. O capital segurado reflete o valor de mercado da participação de cada sócio. Requer revisões periódicas (a cada 1 ou 2 anos) para ajustar o capital à medida que a empresa cresce.

- Baseado em Valor Fixo: Mais simplificado, onde os sócios acordam um valor fixo. No entanto, se a empresa se valorizar, esse valor fixo pode se tornar insuficiente.

Fatores que Influenciam o Custo (Prêmio)

O prêmio do seguro é calculado com base em diversos fatores de risco:

- Perfil dos Sócios: Idade, gênero, estado de saúde (subscrição/exames) e hábitos de vida são determinantes. Sócios mais jovens e saudáveis geralmente resultam em prêmios mais baixos.

- Capital Segurado: Quanto maior o valor da indenização, maior o prêmio.

- Atividade da Empresa e Risco Profissional: Profissões de alto risco ou o setor de atuação podem elevar o prêmio.

- Coberturas Contratadas: Cada cobertura adicional aumenta o custo.

Dica: “Quanto antes o seguro for contratado, melhor”. Contratar o seguro quando os sócios são mais jovens e saudáveis resulta em prêmios significativamente mais baixos.

O Momento Ideal para Contratar

A relevância do Seguro de Sucessão Empresarial existe em todas as fases do ciclo de vida de uma empresa.

- Startup / Early Stage: Crucial, pois o capital humano dos fundadores é o principal ativo.

- Crescimento / Scale-up: Altamente recomendado para proteger o valor já criado e garantir recursos para manter a expansão.

- Consolidação / Maturidade: Essencial para empresas familiares, protegendo o legado e a previsibilidade sucessória.

Passos Práticos para a Contratação (Checklist)

O processo deve ser conduzido com o auxílio de especialistas.

- Avaliar o objetivo: Recomprar quotas? Pagar herdeiros? Proteger capital de giro?.

- Definir o valor segurado: Baseado em valuation ou fórmula por quota.

- Ajustar Contrato Social / Acordo de Sócios: Inserir cláusulas de venda e avaliação das quotas.

- Solicitar cotações a seguradoras / corretoras especializadas.

- Subscrição / exames: Providenciar informações médicas solicitadas.

- Indicar beneficiário (empresa/holding) e registrar os termos.

- Revisar cláusulas essenciais: Prazo de pagamento, sinistros cobertos, carência.

- Formalização Legal Final: Registrar a alteração do Contrato Social na junta comercial.

7. Cenários Práticos: O Impacto Real do Seguro

Para ilustrar o poder transformador do Seguro de Sucessão Empresarial, veja alguns cenários hipotéticos que refletem a realidade brasileira.

Exemplo 1: Startup de Tecnologia “InovaTech”

- Perfil: Uma startup de software com três sócios, crescendo rapidamente e prestes a receber um grande investimento. O sucesso depende criticamente do conhecimento técnico do CTO, Bruno.

- O Desafio: Bruno falece inesperadamente. Sem um plano, o desenvolvimento do produto para, investidores suspendem negociações e a empresa não tem capital para contratar um novo CTO ou comprar as quotas dos herdeiros sem conhecimento do setor. O futuro da empresa fica em risco.

- A Solução com o Seguro: Os sócios haviam contratado o Seguro de Sucessão Empresarial, com a InovaTech como beneficiária. Após o falecimento de Bruno, a empresa recebe a indenização em menos de 30 dias. Esse capital é utilizado para comprar as quotas dos herdeiros, garantindo liquidez à família e estabilidade de governança para os sócios remanescentes. A resolução rápida demonstra maturidade aos investidores, que concluem o aporte. A InovaTech, com capital e governança estabilizada, contrata um novo CTO e continua sua expansão. O seguro não só salvou a empresa, mas também viabilizou seu crescimento.

Exemplo 2: Sociedade de Advogados “Mendes & Associados”

- Perfil: Um renomado escritório de advocacia tributária com quatro sócios seniores. O valor da firma se liga à reputação e expertise de cada um.

- O Desafio: Um dos sócios fundadores falece. Seu filho, advogado em outra área e sem a mesma experiência, torna-se herdeiro das quotas. A entrada forçada gera desconforto, insegurança nos clientes e disputas internas sobre gestão e lucros.

- A Solução com o Seguro: O escritório possuía Seguro de Sucessão Empresarial. A indenização, paga à sociedade, permite que os sócios remanescentes comprem a totalidade das quotas do falecido de seu herdeiro, conforme Acordo de Sócios. O herdeiro recebe um valor justo e os sócios preservam a integridade, especialização e cultura da firma, garantindo a continuidade do negócio.

Exemplo 3: Indústria Familiar “Tecidos Silva”

- Perfil: Uma indústria têxtil de médio porte, principal patrimônio da família, fundada há 40 anos. O Sr. Roberto, fundador, falece, deixando esposa e três filhos. Apenas uma filha, Lúcia, trabalha na empresa.

- O Desafio: Sem um plano, a sucessão vira um campo de batalha familiar. Filhos não envolvidos exigem mais dividendos, prejudicando reinvestimentos. Questionam as decisões de Lúcia, causando paralisia decisória e risco de fechamento, destino comum para empresas familiares no Brasil.

- A Solução com o Seguro: O Sr. Roberto havia estruturado um plano de sucessão com seguro. A apólice em seu nome, com a empresa como beneficiária, forneceu o capital necessário para a empresa (ou Lúcia) comprar a participação dos outros dois irmãos. Eles receberam um valor justo e líquido, garantindo sua independência financeira. Lúcia, com o controle consolidado, profissionaliza a gestão e garante a perenidade do legado, preservando patrimônio e harmonia familiar.

8. Oportunidades e Ferramentas Adicionais: Maximizando os Benefícios

O cenário brasileiro apresenta grandes oportunidades para o Seguro de Sucessão Empresarial.

- Oportunidade de Mercado no Brasil: O país tem mais de 7 milhões de CNPJs, sendo 90% deles familiares. Além disso, a “Geração Alpha” tem demonstrado desinteresse em assumir os negócios da família, ampliando a necessidade de soluções de sucessão profissionalizadas.

- Reforma Tributária como Catalisador: A recente aprovação da reforma tributária impulsiona a busca por planejamentos sucessórios. Isso porque o seguro oferece vantagens fiscais significativas, como a isenção de ITCMD.

- Uso Gerencial do Resgate (em apólices resgatáveis): Algumas apólices de sucessão empresarial são resgatáveis, permitindo que o valor acumulado seja utilizado como uma ferramenta gerencial em vida. Por exemplo, você pode usar essa reserva para comprar a parte de um sócio que queira sair da empresa ou como uma indenização por desempenho.

- Outras Coberturas no Seguro de Vida Empresarial: Além da sucessão, uma apólice empresarial pode incluir coberturas como Diária por Incapacidade Temporária (DIT) ou Doenças Graves (DG) para proteção mais abrangente do capital humano da empresa.

- Fontes de Prospecção: Comece pelos seus clientes de pessoa física que são empresários. Além disso, busque indicações de advogados e contadores que atuam com empresas, pois eles frequentemente se deparam com a necessidade de planejamento sucessório para seus clientes.

A História do Sr. Joaquim e a Padaria “Doce Sonho”

Para entender a importância estratégica do Seguro de Sucessão Empresarial, imagine a história do Sr. Joaquim, fundador e alma da Padaria “Doce Sonho”, um negócio familiar com três décadas de sucesso. Sr. Joaquim, aos 65 anos, dedicou sua vida a construir a padaria, que se tornou um pilar na comunidade local. Ele era o sócio majoritário, detendo 80% das quotas da empresa, enquanto seu filho, Gustavo, que trabalhava com ele há anos e demonstrava grande aptidão para o negócio, possuía os 20% restantes. A filha, Mariana, tinha uma carreira em outra área e pouco conhecimento sobre a padaria, e a esposa, Dona Lúcia, cuidava do lar.

Um dia, de forma inesperada, o Sr. Joaquim veio a falecer. A perda foi devastadora para a família e para a Padaria “Doce Sonho”.

O Cenário Sem o Seguro de Sucessão Empresarial:

Sem um planejamento adequado, o falecimento do Sr. Joaquim mergulhou a padaria e a família em um caos financeiro e administrativo. Imediatamente, surgiram as seguintes dificuldades:

- Falta de Liquidez e Custos do Inventário: Dona Lúcia e Mariana, como herdeiras do Sr. Joaquim, tinham direito às quotas da padaria. No entanto, o patrimônio estava “imobilizado” no negócio, sem dinheiro em caixa para as despesas urgentes, como os custos do inventário, que podem chegar a 15% do valor total da herança e se arrastar por anos.

- Conflitos Familiares: Gustavo desejava ardentemente dar continuidade ao legado do pai, mas Mariana, sem interesse na gestão e necessitando de recursos, começou a pressionar pela venda das quotas para receber sua parte. Essa divergência gerou conflitos intensos e desgastantes, ameaçando a harmonia familiar e a própria operação da padaria.

- Descapitalização do Negócio: Para pagar a parte das herdeiras, a padaria teria que usar seu próprio capital de giro ou buscar empréstimos com juros altos, o que a levaria a uma descapitalização severa, comprometendo o pagamento de fornecedores, salários e investimentos.

- Risco de Encerramento: A instabilidade na gestão e a falta de recursos levaram a padaria ao risco iminente de fechar as portas, um destino comum para uma vasta maioria das empresas familiares no Brasil após a sucessão.

O Cenário Com o Seguro de Sucessão Empresarial:

Felizmente, alguns anos antes, prevendo tais riscos, o Sr. Joaquim, orientado por um corretor especializado, havia contratado um Seguro de Sucessão Empresarial para a Padaria “Doce Sonho”. Essa decisão estratégica fez toda a diferença:

- Liquidez Imediata e Garantida: A própria padaria era a beneficiária da apólice, com o capital segurado correspondendo ao valor das quotas do Sr. Joaquim. Com seu falecimento, a indenização, por exemplo, de R$ 2 milhões, foi paga à Padaria “Doce Sonho” em até 30 dias após a apresentação da documentação.

- Resolução Rápida e Sem Conflitos: Com o capital do seguro em mãos, a padaria pôde comprar as quotas de Dona Lúcia e Mariana do espólio do Sr. Joaquim, conforme previsto em um acordo de sócios previamente estabelecido. Isso evitou brigas familiares, pois as herdeiras receberam o valor justo e rapidamente.

- Benefícios Fiscais Importantes: O valor recebido pela família através da padaria foi isento de Imposto de Renda (IR) e, crucialmente, isentos de ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), pois a indenização de seguro não é considerada herança. Além disso, o capital não integrou o processo de inventário, proporcionando agilidade e eliminando custos e burocracias adicionais.

- Continuidade e Governança Preservadas: Gustavo pôde assumir o controle total da Padaria “Doce Sonho”, que continuou suas operações sem descapitalização e sem a interferência de sócios que não possuíam o conhecimento ou interesse no negócio.

- Legado Preservado: A decisão antecipada do Sr. Joaquim garantiu que a Padaria “Doce Sonho” não apenas sobrevivesse, mas prosperasse, honrando seu legado e proporcionando segurança financeira à sua família sem desmantelar o negócio que ele tanto amou.

Em suma, o Seguro de Sucessão Empresarial atuou como um amortecedor de choques, convertendo um risco imprevisto e potencialmente catastrófico em uma solução financeira previsível, protegendo a empresa, os sócios remanescentes e, igualmente importante, a segurança e tranquilidade da família do sócio falecido. É um investimento definitivo na perenidade do seu legado.

É fundamental ressaltar que a história da Padaria “Doce Sonho”, embora ilustrativa e didática, é fictícia e simplificada para facilitar a compreensão do tema complexo da sucessão empresarial. Os números e cenários apresentados são hipotéticos e foram criados com o objetivo de educar. No entanto, o planejamento de sucessão empresarial é um assunto multidisciplinar, que envolve nuances de direito civil, direito societário, contabilidade, tributação e seguros.

Portanto, esta narrativa não substitui, em hipótese alguma, a consulta e o acompanhamento de profissionais especializados, como advogados tributaristas, contadores e corretores de seguros com expertise comprovada em sucessão empresarial. Somente a análise individualizada de cada caso, com uma apólice bem desenhada, um acordo societário alinhado e a devida consultoria jurídica e tributária, pode garantir a eficácia da solução e a perenidade do seu legado e negócio.

Exemplos Práticos Detalhados

O planejamento sucessório, quando apoiado por um Seguro de Sucessão Empresarial, pode ser a diferença entre a continuidade e o fim de um negócio. A seguir, exploramos cenários comuns no ambiente empresarial brasileiro, detalhando as implicações de um planejamento bem executado versus a ausência dele.

Cenário 1: A Startup de Tecnologia em Ascensão

- Contexto: A “InovaByte”, uma startup de software, foi fundada por três jovens sócios: Daniela (CEO, com visão estratégica), Lucas (CTO, gênio técnico) e Fernanda (CFO, mente financeira). A empresa estava em plena fase de crescimento, com planos de captar um investimento significativo. O sucesso dependia criticamente do conhecimento técnico de Lucas.

- Problema sem Seguro de Sucessão Empresarial (Estratégia de Não Planejamento): Inesperadamente, Lucas, o CTO, sofre um acidente que resulta em invalidez permanente e total. Sem um plano de sucessão ou seguro que cobrisse invalidez, a InovaByte mergulhou no caos. O desenvolvimento de produtos foi paralisado, e os investidores, vendo o vácuo de liderança técnica e o risco de a família de Lucas (sem conhecimento técnico) ter que assumir suas quotas, suspenderam a negociação do aporte. A empresa ficou sem capital para contratar um novo CTO qualificado e as sócias remanescentes, Daniela e Fernanda, enfrentaram a pressão dos herdeiros de Lucas (que precisavam de liquidez) para comprar suas participações, sem ter caixa para tal. O futuro da InovaByte ficou em xeque. Além disso, a empresa ainda precisaria arcar com as despesas médicas de Lucas e seu suporte.

- Solução com Seguro de Sucessão Empresarial (Estratégia de Planejamento Integrado): Antecipando-se a esses riscos, os sócios da InovaByte haviam contratado um Seguro de Sucessão Empresarial com cobertura para morte e invalidez permanente total por acidente (IPTA). A própria InovaByte foi designada como beneficiária da apólice. O capital segurado foi definido por um valuation recente da empresa. Com a invalidez de Lucas, a empresa recebeu a indenização em menos de 30 dias, sem os custos e demoras de um inventário. Este capital foi utilizado para:

- Comprar as quotas de Lucas e/ou de sua família: Conforme o Acordo de Sócios previamente estabelecido, a empresa adquiriu a participação, pagando um valor justo a Lucas, que obteve a liquidez necessária para seu tratamento e sustento.

- Manter o controle e a governança: Daniela e Fernanda consolidaram o controle da empresa, garantindo a estabilidade da governança corporativa e evitando a entrada de sócios sem o perfil adequado.

- Atrair investimento: A existência do plano e a rápida resolução da sucessão demonstraram maturidade e boa governança aos investidores, que retomaram e concluíram o aporte. Com o capital do investimento e a governança estabilizada, a InovaByte contratou um novo CTO de alto nível para dar continuidade ao projeto. O seguro não apenas salvou a empresa, mas também viabilizou seu próximo ciclo de crescimento.

- Prós e Contras da Estratégia Adotada:

- Pró: Liquidez imediata para recomprar quotas sem usar caixa operacional, preservação do capital de giro, estabilização da governança, proteção financeira para o sócio em caso de invalidez e para sua família. Demonstra profissionalismo e solidez a investidores.

- Contra (se mal calculada ou desatualizada): Se o capital segurado não for revisado periodicamente para acompanhar o crescimento da empresa (valuation desatualizado), a indenização pode ser insuficiente para cobrir o valor real da participação, resultando em um risco de sub-apólice. A personalização das coberturas é crucial; um seguro que cobrisse apenas morte não teria resolvido o problema da invalidez.

Cenário 2: O Escritório de Serviços Especializados

- Contexto: O renomado escritório de arquitetura “Design & Espaço” era formado por quatro sócios seniores. O valor da firma estava intrinsecamente ligado à reputação pessoal, à expertise e à carteira de clientes de cada sócio, com um forte “affectio societatis” (intenção de se associar).

- Problema sem Seguro de Sucessão Empresarial (Estratégia de Não Planejamento): Um dos sócios fundadores, responsável pelos maiores clientes, falece repentinamente. Seu filho, embora também arquiteto, era especializado em design de interiores e sem a mesma senioridade ou clientela no setor de projetos corporativos, torna-se herdeiro das quotas. A entrada forçada deste herdeiro no quadro societário gerou desconforto e insegurança entre os sócios remanescentes e nos clientes do escritório, que temeram uma queda na qualidade dos serviços. Disputas sobre a distribuição de lucros e a direção estratégica começaram a surgir, ameaçando a reputação e a estabilidade do negócio.

- Solução com Seguro de Sucessão Empresarial (Estratégia com Foco em Governança): O escritório possuía um Seguro de Sucessão Empresarial (também conhecido como “seguro pessoa-chave” nesse contexto), com a sociedade como beneficiária. A indenização, paga à sociedade, permitiu que os três sócios remanescentes comprassem a totalidade das quotas do sócio falecido de seu herdeiro, conforme previsto em um Acordo de Sócios detalhado no contrato social. O herdeiro recebeu um valor expressivo que refletia a contribuição de seu pai para a construção do escritório, ficando livre para seguir sua própria carreira sem assumir responsabilidades que não lhe interessavam. Os sócios remanescentes preservaram a integridade, a especialização e a cultura da firma, garantindo a continuidade do atendimento de excelência aos clientes e a estabilidade do negócio.

- Prós e Contras da Estratégia Adotada:

- Pró: Preserva o “affectio societatis” e a intenção original de se associar com pessoas específicas, evita a entrada de herdeiros não qualificados ou não alinhados com a visão da empresa, mantém a confiança dos clientes, e previne conflitos societários e litígios custosos. A indenização, por ser isenta de ITCMD, garante que o valor chegue integralmente aos herdeiros.

- Contra (se não houver acordo societário): Sem um Acordo de Sócios (ou de Quotistas/Acionistas) robusto e bem redigido, que estabeleça a obrigatoriedade da venda das quotas e as condições de avaliação, a indenização do seguro, por si só, não resolveria a disputa de governança. O dinheiro ficaria no caixa da empresa, mas sem uma destinação obrigatória, os herdeiros ainda poderiam exigir participação na gestão ou valores diferentes.

Cenário 3: A Indústria Familiar de Longa Data

- Contexto: A “Tecelagem Esperança”, uma indústria têxtil de médio porte, foi fundada há 40 anos pelo Sr. Arnaldo. A empresa era o principal patrimônio da família. O Sr. Arnaldo faleceu, deixando sua esposa e três filhos como herdeiros. Apenas um dos filhos, Carla, trabalhava na empresa e tinha preparo para assumir a gestão. Os outros dois filhos tinham outras profissões e nenhum interesse no negócio, mas dependiam financeiramente dos dividendos.

- Problema sem Seguro de Sucessão Empresarial (Estratégia de Risco Familiar): Sem um plano de sucessão formal, o falecimento do Sr. Arnaldo transformou a sucessão em um campo de batalha familiar. Os filhos não envolvidos na gestão começaram a exigir dividendos maiores, mesmo que isso prejudicasse o reinvestimento necessário para a modernização da fábrica. Eles questionavam as decisões de gestão de Carla, levando a uma paralisia decisória e ao risco iminente de que a empresa, que sobreviveu por décadas, fechasse as portas por conflitos familiares – um destino comum para cerca de 75% das empresas familiares no Brasil que não têm planejamento sucessório. Além disso, a família precisaria arcar com os altos custos do inventário (que podem chegar a 15% do patrimônio).

- Solução com Seguro de Sucessão Empresarial (Estratégia de Preservação do Legado): O Sr. Arnaldo, orientado por consultores, havia estruturado um plano de sucessão com Seguro de Sucessão Empresarial em seu nome, com a empresa como beneficiária. A apólice forneceu o capital necessário para que a empresa (ou a própria Carla, em uma estrutura específica com Acordo de Sócios e cross-purchase) pudesse comprar a participação dos outros dois irmãos. Eles receberam um valor justo e líquido por suas quotas, garantindo sua independência financeira e eliminando sua participação na gestão. Carla, agora com o controle consolidado, pôde profissionalizar a administração, implementar as modernizações necessárias e garantir a perenidade do legado de seu pai, preservando tanto o patrimônio quanto a harmonia familiar.

- Prós e Contras da Estratégia Adotada:

- Pró: Protege o legado e a continuidade de empresas familiares, garante liquidez imediata e justa aos herdeiros sem forçá-los à gestão, evita brigas familiares, e permite a profissionalização da gestão. A indenização é isenta de Imposto de Renda (IR) e ITCMD, e não entra no inventário, o que acelera a liberação de recursos e reduz custos.

- Contra (se houver falhas na gestão tributária da empresa): Embora a indenização de seguro de vida seja isenta de IR para pessoa física, se a empresa for beneficiária, a dedutibilidade dos prêmios do IRPJ (Imposto de Renda Pessoa Jurídica) da empresa pode ser uma questão técnica e depender do regime tributário (Lucro Real ou Presumido). Uma interpretação incorreta ou falta de alinhamento com a contabilidade/advocacia tributária pode gerar fiscalizações e custos inesperados.

Ponto Crucial: É fundamental compreender que, em todos esses cenários, o Seguro de Sucessão Empresarial não é uma solução isolada. Sua eficácia técnica depende de uma tríade essencial: uma apólice bem desenhada (com coberturas e valores adequados), um acordo societário alinhado (que defina as regras de compra e venda das quotas) e uma consultoria jurídica e tributária especializada. Sem essa sinergia, a solução pode ficar vulnerável e incompleta.

A análise desses casos demonstra que o investimento em um planejamento de sucessão com seguro é um ato de responsabilidade e visão de futuro, protegendo não apenas o patrimônio, mas também o legado e a perenidade do negócio.

Importante: As histórias apresentadas são ilustrativas, simplificadas e fictícias, criadas com o objetivo de educar e demonstrar os conceitos do Seguro de Sucessão Empresarial. Elas não substituem a consulta a profissionais especializados, como advogados societários, tributaristas, contadores e corretores de seguros experientes, que deverão analisar as particularidades de cada caso para oferecer a solução mais adequada.

Mitos e Verdades sobre o Seguro de Sucessão Empresarial

Mito: O Seguro de Sucessão Empresarial é apenas para casos de morte de um sócio.

- Falso: Embora a morte seja o gatilho principal, o seguro também pode cobrir outras situações de afastamento definitivo, como invalidez permanente total por acidente (IPTA), invalidez funcional permanente total por doença, e até mesmo doenças graves ou terminais, permitindo a antecipação da indenização. Isso garante proteção para diversos cenários que podem impactar a gestão da empresa.

Mito: O Seguro de Sucessão Empresarial é o mesmo que um Seguro de Vida individual.

- Falso: São produtos distintos. Enquanto o seguro de vida individual tem como beneficiários os familiares do segurado (pessoa física) e visa protegê-los financeiramente, o Seguro de Sucessão Empresarial tem a empresa (pessoa jurídica) como beneficiária principal. Seu objetivo é proteger a continuidade operacional, a saúde financeira e a governança do negócio.

Mito: A indenização do Seguro de Sucessão Empresarial entra no inventário do sócio falecido.

- Falso: A indenização paga por uma apólice de seguro de vida, incluindo o Seguro de Sucessão Empresarial, não integra o espólio (massa hereditária) do sócio falecido. Isso significa que os valores não passam pelo processo de inventário, o que acelera a liberação dos recursos, que pode ocorrer em até 30 dias após a entrega da documentação completa.

Mito: A indenização do Seguro de Sucessão Empresarial é tributada por Imposto de Renda (IR) ou ITCMD (Imposto sobre Transmissão Causa Mortis e Doação).

- Falso: As indenizações de seguro de vida por morte são isentas de Imposto de Renda (tanto para pessoa física quanto jurídica) e, por não serem consideradas herança ou doação, não são tributadas pelo ITCMD. Essa isenção fiscal é uma das grandes vantagens do instrumento, garantindo que o capital chegue integralmente ao beneficiário.

Mito: O Seguro de Sucessão Empresarial, por si só, resolve todos os problemas de sucessão societária.

- Falso: O seguro é uma ferramenta de liquidez fundamental, mas sua eficácia plena depende de sua combinação com um robusto acordo societário (Acordo de Sócios ou Quotistas/Acionistas) e, idealmente, uma consultoria jurídica e tributária especializada. Sem um acordo que defina as regras de compra e venda das quotas e as condições de avaliação, a indenização pode não ter uma destinação obrigatória, o que poderia gerar novos conflitos e não resolver a disputa de governança. É uma solução multidisciplinar.

Mito: Seguro de Sucessão Empresarial é útil apenas para grandes corporações ou holdings.

- Falso: É uma ferramenta valiosa para empresas de qualquer porte e tipo societário que possuam sócios, incluindo startups, empresas em crescimento, escritórios de serviços especializados e indústrias familiares. A necessidade surge onde há risco de vácuo de liderança ou necessidade de liquidez para adquirir a participação de um sócio ausente.

Mito: Contratar o seguro quando os sócios são jovens e saudáveis é desnecessário ou caro.

- Falso: Na verdade, o momento ideal para contratar o seguro é quando os sócios são mais jovens e saudáveis, pois isso resulta em prêmios substancialmente mais baixos ao longo da vigência do contrato. O custo do prêmio é influenciado diretamente pela idade, saúde e perfil de risco dos segurados.

Mito: O seguro de sucessão só é acionado em caso de crise (morte ou invalidez).

- Falso: Embora proteja contra crises, o seguro também pode ser utilizado como uma ferramenta de gestão estratégica em vida, por exemplo, através de resgates que permitem a compra de quotas de um sócio que decide se aposentar ou sair da empresa por outros motivos (como uma saída por desempenho), proporcionando liquidez e flexibilidade à sociedade.

Verdade: O seguro deve ser contratado pela empresa e ter o CNPJ como beneficiário para ser mais eficaz em fins de sucessão empresarial.

- Verdadeiro: A estrutura mais comum e eficiente prevê que a empresa (pessoa jurídica) seja a estipulante (contratante) e a beneficiária da apólice, com os sócios como segurados. Isso centraliza o capital na pessoa jurídica para que ela possa cumprir o Acordo de Sócios, garantindo que os recursos sejam utilizados para o fim societário e não passem pelas contas pessoais dos sócios remanescentes.

FAQ: Perguntas Sobre Seguro de Sucessão Empresarial

Bem-vindo à nossa seção de perguntas frequentes! Aqui, vamos desvendar os detalhes do Seguro de Sucessão Empresarial, uma ferramenta estratégica que pode garantir o futuro e a estabilidade do seu negócio.

- O que é o Seguro de Sucessão Empresarial?

O Seguro de Sucessão Empresarial é, essencialmente, uma modalidade de seguro de vida desenhada especificamente para proteger empresas e seus sócios. Ele funciona como uma rede de segurança financeira que é ativada em eventos críticos, como o falecimento, invalidez ou diagnóstico de uma doença grave de um dos sócios.

Diferente de um seguro de vida pessoal, o beneficiário principal desta apólice é a própria empresa ou os sócios remanescentes. O objetivo não é apenas amparar a família do sócio afetado, mas sim garantir que a empresa tenha os recursos necessários para lidar com a transição de forma suave e organizada.

A apólice é estruturada com base no valor das cotas de cada sócio na empresa. Assim, em caso de um sinistro coberto, o capital segurado é utilizado para comprar a participação do sócio que se ausentou, seja de seus herdeiros ou dele mesmo (em caso de invalidez).

- Para que serve o Seguro de Sucessão Empresarial?

A principal finalidade do Seguro de Sucessão Empresarial é garantir a continuidade e a saúde financeira do negócio diante da ausência inesperada de um sócio. Ele serve para:

- Proteger o Caixa da Empresa: Evita que a empresa precise se descapitalizar ou recorrer a empréstimos com juros altos para comprar as cotas do sócio falecido ou que se tornou inválido. A indenização do seguro provê a liquidez necessária para essa transação.

- Garantir o Controle aos Sócios Remanescentes: Assegura que os sócios que continuam na operação possam manter o controle do negócio, comprando a parte do sócio ausente e evitando a entrada de herdeiros que podem não ter o preparo, o interesse ou a visão de negócio para contribuir com a empresa.

- Amparar os Herdeiros do Sócio: Ao mesmo tempo que protege a empresa, o seguro garante que os herdeiros do sócio recebam um valor justo e em dinheiro pela sua participação, sem a necessidade de se envolverem em um negócio que desconhecem ou de aguardar longos processos de inventário.

- Minimizar Conflitos: A sucessão pode ser um momento de grande estresse e potencial conflito entre os sócios remanescentes e os herdeiros. O seguro estabelece um caminho claro e financiado para a transição, preservando o relacionamento entre as partes e evitando disputas judiciais.

- Planejamento Sucessório: Funciona como uma ferramenta fundamental de planejamento, oficializando em vida como a sucessão será tratada e garantindo que os acordos sejam cumpridos.

- Quais são as principais vantagens do Seguro de Sucessão Empresarial?

Contratar um Seguro de Sucessão Empresarial oferece uma série de benefícios estratégicos e financeiros. As principais vantagens são:

- Liquidez Imediata: O pagamento da indenização pela seguradora geralmente ocorre em até 30 dias após a ocorrência do sinistro. Isso é crucial para que a empresa possa agir rapidamente, sem depender da lentidão de um processo de inventário, que pode levar anos.

- Isenção de Impostos: Esta é uma das maiores vantagens. O capital recebido através do seguro é isento de Imposto de Renda (IR) e do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD). Isso significa que o valor pode ser utilizado integralmente, sem perdas fiscais, para a compra das cotas.

- Segurança e Tranquilidade: Proporciona paz de espírito tanto para os sócios que permanecem, sabendo que a empresa está protegida, quanto para a família do sócio que se ausenta, que terá seus direitos financeiros garantidos de forma ágil e justa.

- Custo-Benefício: O custo do prêmio do seguro é significativamente menor do que o capital necessário para comprar as cotas de um sócio. É uma forma de financiamento planejada e muito mais barata do que alternativas de emergência.

- Proteção do Patrimônio: Ao garantir a compra das cotas e a continuidade da gestão pelos sócios experientes, o seguro protege o valor da empresa e o patrimônio construído ao longo dos anos, evitando que uma crise de sucessão leve à desvalorização ou até mesmo à falência do negócio.

- Flexibilidade: As apólices podem ser personalizadas para atender às necessidades específicas de cada empresa, considerando o número de sócios, o valor do patrimônio e a estrutura societária.

- Como funciona o processo de sucessão em uma empresa e quais são suas fases?

O processo de sucessão é uma jornada estratégica que vai muito além da simples transferência de controle. Para ser bem-sucedido, ele geralmente é dividido em três fases principais:

- Fase de Preparação (Longo Prazo – Anos antes):

- Diagnóstico: Os sócios atuais avaliam a empresa, definem os objetivos para o futuro e reconhecem a necessidade de planejar a sucessão.

- Mapeamento de Sucessores: Identificação e avaliação de potenciais sucessores, sejam eles membros da família, gestores internos ou um terceiro. Analisa-se competências, interesse e alinhamento com a cultura da empresa.

- Planejamento Financeiro e Jurídico: É aqui que se definem as ferramentas a serem usadas, como a criação de uma holding, a contratação do Seguro de Sucessão e a elaboração de um acordo de sócios detalhado.

- Fase de Transição (Médio Prazo – Meses a anos antes):

- Desenvolvimento do Sucessor: O sucessor escolhido começa a ser preparado, assumindo gradualmente novas responsabilidades e sendo treinado pelos gestores atuais.

- Comunicação: O plano de sucessão é comunicado de forma transparente para stakeholders chave (funcionários, clientes, fornecedores) para garantir confiança e estabilidade.

- Ajustes Operacionais: A gestão é gradualmente transferida, permitindo que o sucessor tome decisões com a supervisão do sucedido.

- Fase de Consolidação (Curto Prazo – O momento da sucessão e depois):

- Transferência Efetiva: O controle acionário e a liderança são formalmente transferidos. Se a sucessão foi por falecimento, é neste momento que o Seguro de Sucessão é acionado para a compra das cotas.

- Monitoramento: O sucedido pode atuar como conselheiro por um período, garantindo que a nova liderança se estabeleça firmemente e que a visão de longo prazo da empresa seja mantida.

- Quando a sucessão empresarial é legalmente caracterizada e o que não a caracteriza?

Legalmente, a sucessão empresarial é caracterizada quando ocorre a transferência da unidade econômico-jurídica de um titular (pessoa física ou jurídica) para outro. Em termos simples, o negócio continua operando, mas sob nova direção.

O que caracteriza a sucessão (exemplos):

- Venda da empresa ou do estabelecimento comercial (trespasse).

- Fusão, cisão ou incorporação de empresas.

- Transferência de cotas sociais que altere o controle da sociedade.

- Continuidade da exploração da mesma atividade econômica, no mesmo local e com os mesmos ativos, mesmo que sob um novo CNPJ.

- O que geralmente NÃO caracteriza a sucessão:

- A simples compra de máquinas ou equipamentos de outra empresa.

- A contratação de ex-empregados de uma empresa que faliu.

- O arrendamento do estabelecimento sem a transferência dos elementos essenciais do negócio.

- Quando o novo negócio, mesmo que no mesmo ramo, não possui nenhuma ligação com a estrutura do anterior (clientela, ponto comercial, etc.).

A caracterização é crucial, pois define a transferência de responsabilidades, como veremos a seguir.

- Qual a diferença entre sucessão empresarial, sucessão patrimonial e direito sucessório?

Embora relacionados, esses são três conceitos distintos:

- Sucessão Empresarial: Foca na continuidade do negócio. Trata da transferência da gestão, do controle e da operação da empresa para garantir que ela continue funcionando e gerando valor.

- Sucessão Patrimonial: Foca na transferência de bens e direitos de uma pessoa para seus herdeiros. O objetivo é organizar como o patrimônio (que pode incluir a empresa) será dividido. A empresa aqui é vista como um ativo a ser partilhado.

- Direito Sucessório: É o conjunto de regras legais que disciplina como a sucessão patrimonial deve acontecer após a morte de alguém, definindo quem são os herdeiros e como a herança será transmitida.

Em resumo: a sucessão empresarial cuida da gestão, a patrimonial cuida dos bens e o direito sucessório dita as regras para a transferência desses bens. Um bom planejamento alinha os três.

- Quais são as responsabilidades legais transferidas durante a sucessão de uma empresa?

O princípio básico na legislação brasileira é a proteção dos direitos adquiridos. Portanto, a empresa sucessora herda as obrigações da sucedida. As principais responsabilidades transferidas são:

- Dívidas Trabalhistas: A sucessora responde por todas as dívidas trabalhistas, inclusive as anteriores à sucessão. Os contratos de trabalho vigentes são mantidos sem alteração (salário, função, tempo de serviço).

- Dívidas Tributárias: A responsabilidade depende do tipo de aquisição. Na compra do estabelecimento (trespasse), a sucessora responde pelas dívidas se continuar a mesma atividade. Em casos de fusão ou incorporação, a responsabilidade é integral.

- Contratos com Terceiros: Contratos com fornecedores, clientes e outros parceiros, em geral, permanecem válidos e são assumidos pela sucessora.

- O que diz a legislação sobre sucessão empresarial, como o Artigo 448 da CLT e o Código Civil?

- Art. 448 da CLT (Consolidação das Leis do Trabalho): É o pilar da sucessão na esfera trabalhista. Ele estabelece que “a mudança na propriedade ou na estrutura jurídica da empresa não afetará os contratos de trabalho dos respectivos empregados”. Isso garante a continuidade e os direitos dos trabalhadores.

- Código Civil (Artigos 1.142 a 1.149): Regula a sucessão no âmbito empresarial, especialmente a compra e venda do estabelecimento (trespasse). O Art. 1.146, por exemplo, determina que o adquirente do estabelecimento responde pelos débitos anteriores à transferência, desde que regularmente contabilizados.

- Em um seguro de vida empresarial, quem são considerados os herdeiros ou beneficiários legais?

Aqui existe uma distinção fundamental:

- Beneficiário: É a pessoa ou empresa indicada na apólice para receber a indenização. No Seguro de Sucessão, os beneficiários são tipicamente os outros sócios ou a própria pessoa jurídica (a empresa). O objetivo é que eles usem o dinheiro para comprar as cotas.

- Herdeiros Legais: São as pessoas definidas por lei para receber a herança de alguém (cônjuge, filhos, pais).

A grande vantagem do seguro é que a indenização não entra em inventário e é paga diretamente ao beneficiário indicado, sem passar pelos herdeiros legais. Isso dá agilidade e garante que o dinheiro seja usado para o fim a que se destina: a sucessão da empresa.

- É necessário demitir os funcionários quando a empresa troca de CNPJ?

Não. Conforme o Art. 448 da CLT, a simples troca de CNPJ, que caracteriza uma sucessão empresarial, não permite e não exige a demissão dos funcionários. Os contratos de trabalho são automaticamente transferidos para a nova empresa, mantendo-se todas as condições originais, incluindo a contagem do tempo de serviço para fins de férias, 13º salário e FGTS. A demissão e recontratação para fraudar direitos é ilegal.

- O que é um plano de sucessão empresarial e como ele funciona na prática?

É um documento estratégico que formaliza todas as decisões, regras e ações para o processo de sucessão. Funciona como um mapa que guia a empresa durante a transição. Na prática, ele inclui:

- Um acordo de sócios detalhado.

- A definição de gatilhos para o início da sucessão (morte, invalidez, aposentadoria).

- O critério para avaliação do valor da empresa (valuation).

- A identificação das fontes de recursos para a compra das cotas (como a apólice do Seguro de Sucessão).

- Um plano de desenvolvimento para os sucessores.

- Quais os principais benefícios e custos de um planejamento sucessório?

- Benefícios: Continuidade do negócio, preservação do patrimônio, redução drástica de conflitos, governança corporativa fortalecida, agilidade na transição e economia tributária.

- Custos: Envolvem principalmente os honorários de consultores, advogados e contadores para estruturar a operação. Inclui também o custo da ferramenta escolhida, como os prêmios do seguro ou os custos para a criação de uma holding. No entanto, esses custos são vistos como um investimento, pois são infinitamente menores do que os prejuízos de uma sucessão caótica.

- Qual o papel de uma holding no planejamento da sucessão?

Uma holding familiar ou patrimonial é uma empresa criada para “segurar” (do inglês to hold) as cotas de outras empresas e/ou o patrimônio da família. No planejamento sucessório, ela é uma ferramenta poderosa para:

- Organizar o Patrimônio: Centraliza o controle dos bens e das empresas em uma única estrutura.

- Facilitar a Sucessão: Em vez de transferir dezenas de bens no inventário, os herdeiros recebem as cotas da holding, simplificando o processo.

- Proteger os Ativos: Isola o patrimônio pessoal dos riscos da atividade operacional.

- Otimizar a Carga Tributária: Permite um planejamento fiscal mais eficiente.

- O que são conceitos importantes no direito sucessório, como “legítima” e “pacto sucessório”?

- Legítima: É a parcela da herança (50% do total dos bens) que a lei reserva obrigatoriamente aos herdeiros necessários (descendentes, ascendentes e cônjuge). O dono do patrimônio só pode dispor livremente da outra metade.

- Pacto Sucessório: É qualquer contrato que tenha como objeto a herança de uma pessoa viva. No Brasil, esta prática é proibida por lei (Art. 426 do Código Civil). Não se pode negociar ou renunciar a uma herança antes do falecimento do titular. É por isso que ferramentas como o seguro de vida são tão importantes, pois elas operam fora da herança.

- Quais são os principais tipos de seguros empresariais e como eles são classificados?

Os seguros empresariais podem ser classificados em três grandes grupos:

- Seguro Patrimonial: Protege os bens da empresa. Inclui seguro contra incêndio, roubo, danos elétricos, vendaval (Seguro Empresarial Multirrisco).

- Seguro de Responsabilidade: Cobre danos causados a terceiros. O principal é o Seguro de Responsabilidade Civil Geral (RCG), que protege a empresa contra acidentes com clientes ou danos causados por seus produtos/serviços.

- Seguro de Pessoas: Focado nos indivíduos-chave do negócio. Inclui o Seguro de Vida em Grupo para funcionários, o Seguro de Acidentes Pessoais e, claro, o Seguro de Sucessão Empresarial para sócios e diretores.

- Qual a diferença entre um seguro e um plano de saúde ou previdência?

- Seguro: Oferece uma indenização financeira em caso de um evento específico e incerto (o sinistro), como morte ou acidente. O objetivo é a reposição de uma perda financeira.

- Plano de Saúde: Oferece a prestação de um serviço (consultas, exames, cirurgias) mediante o pagamento de uma mensalidade. O objetivo é garantir o acesso à assistência médica.

- Plano de Previdência: É um investimento de longo prazo para acumular recursos que garantirão uma renda futura, geralmente na aposentadoria.

- O que é o seguro prestamista e como ele se aplica a empresas?

O Seguro Prestamista é um seguro que garante a quitação de uma dívida em caso de morte ou invalidez do devedor. Para empresas, ele é fundamental ao se fazer um grande financiamento ou empréstimo. Se o sócio-chave responsável pelo negócio falecer, o seguro quita o saldo devedor junto ao banco, evitando que essa dívida sobrecarregue a empresa ou os outros sócios num momento já delicado.

- Qual a diferença entre seguro total e seguro contra terceiros?

Essa é uma dúvida comum, principalmente em seguros de automóveis, mas o conceito é amplo.

- Seguro Contra Terceiros (ou de Responsabilidade Civil): Cobre apenas os danos (materiais e corporais) que você, segurado, causa a outras pessoas ou empresas. Ele não cobre os danos ao seu próprio bem.

- Seguro Total (ou Compreensivo): É a cobertura mais completa. Além de cobrir os danos a terceiros, ele também cobre os danos ao seu próprio bem, como em caso de colisão, incêndio, roubo ou furto.

Conclusão

A análise aprofundada do Seguro de Sucessão Empresarial revela que este instrumento vai muito além de uma simples apólice de seguro de vida; ele se estabelece como uma ferramenta estratégica indispensável para a proteção, continuidade e legado de qualquer negócio. Em um cenário onde a grande maioria das empresas familiares no Brasil enfrenta desafios significativos na transição de gerações – com estatísticas indicando que uma parcela considerável não sobrevive a essa fase – o seguro de sucessão surge como a resposta mais prática e eficiente.

A eficácia inigualável desta solução repousa sobre uma tríade de valor fundamental:

- Liquidez Imediata: Em momentos de crise inesperada, como o falecimento ou afastamento definitivo de um sócio, o seguro injeta o capital necessário de forma rápida. Isso permite que a empresa compre as quotas do sócio ausente sem descapitalizar o caixa operacional ou forçar endividamentos emergenciais, blindando o capital de giro e a capacidade de funcionamento do negócio.

- Eficiência Fiscal e Jurídica: Um dos maiores diferenciais do Seguro de Sucessão Empresarial é a sua vantagem tributária e agilidade legal. A indenização é isenta de Imposto de Renda (IR) e do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD). Além disso, os valores pagos não integram o processo de inventário, o que garante a liberação dos recursos em até 30 dias após a entrega da documentação, superando a burocracia e os altos custos associados a outras formas de transferência patrimonial.

- Estabilidade da Governança Corporativa: Ao financiar a aquisição das quotas dos herdeiros, o seguro garante que o controle da empresa permaneça nas mãos dos sócios remanescentes. Isso é crucial para evitar a entrada de herdeiros despreparados ou desalinhados com a visão estratégica do negócio, minimizando o risco de conflitos societários e a desestruturação administrativa.

É fundamental compreender que o seguro de sucessão não atua sozinho. Sua eficácia técnica plena depende de uma arquitetura jurídica sólida, que inclui um contrato social adequado e, principalmente, um Acordo de Sócios (ou de Quotistas/Acionistas) bem desenhado. Esse acordo define as regras de compra e venda das quotas, os gatilhos de acionamento e os critérios de avaliação, garantindo que o capital do seguro seja utilizado para o fim societário pretendido.

Portanto, ignorar a importância do Seguro de Sucessão Empresarial não é uma decisão de economia, mas sim a aceitação tácita de um risco existencial que pode comprometer gravemente a empresa, o patrimônio dos sócios e a segurança de suas famílias. Sua implementação, devidamente assessorada por profissionais especializados em direito societário, tributário e seguros, representa um dos atos mais significativos de responsabilidade, visão de futuro e boa governança que os sócios de uma empresa podem tomar em conjunto. É, em última análise, o investimento definitivo na perenidade do seu legado empresarial.

Espero que este guia tenha sido útil e esclarecedor. Se você tiver mais dúvidas, não hesite em deixar o seu comentário aqui em baixo. Seu feedback significa o mundo para nós.