Como fazer uma doação de bens em vida (Passo a Passo)

Para realizar uma doação de bens em vida, o processo geralmente segue passos essenciais que garantem sua validade e segurança jurídica. Primeiramente, é crucial a fase de planejamento, onde você define o que e para quem doar, sempre respeitando os limites legais, como a “legítima” (50% do patrimônio reservado aos herdeiros necessários) e a proibição de doação universal que comprometa sua subsistência. É fundamental buscar a orientação de um advogado especializado em direito de família e sucessões, que analisará sua situação e estruturará as cláusulas de proteção, como a reserva de usufruto (que permite ao doador manter o uso do bem) ou a dispensa de colação (para antecipar herança sem exigir compensação futura). A formalização da doação exige a reunião de documentos completos do doador, donatário e do bem e, no caso de imóveis de valor superior a 30 salários mínimos, a escritura pública é obrigatória em Tabelionato de Notas, com a presença e aceitação expressa do donatário. Após a lavratura da escritura, você deverá pagar o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), cujas alíquotas variam por estado. Para bens imóveis, o ato só se completa com o registro da escritura na matrícula do imóvel no Cartório de Registro de Imóveis. Por fim, doador e donatário devem declarar a doação no Imposto de Renda, lembrando que a doação é, em regra, irrevogável, salvo exceções como ingratidão do donatário.

Nesse artigo…

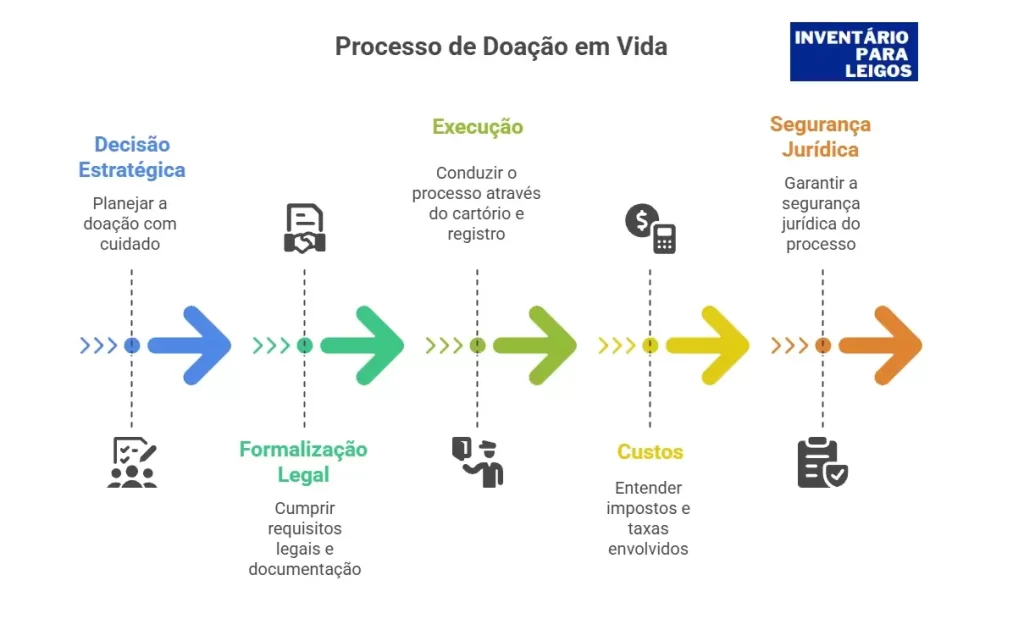

- 1º Passo: A Decisão Estratégica – Planejando Sua Doação em Vida

- 2º Passo: A Formalização do Ato: Requisitos Legais e Documentação

- 3º Passo: O Passo a Passo da Execução: Do Cartório ao Registro

- 4º Passo: Desvendando os Custos: Impostos e Taxas da Doação

- 5º Passo: Cuidados Finais e a Segurança Jurídica do Processo

- A História de Dona Clara: Planejando o Futuro com Carinho

- Estudos de Caso e Exemplos Práticos Detalhados

- Caso 1: Dona Lúcia e a Doação com Reserva de Usufruto

- Caso 2: O Desejo de Seu Carlos e A Importância da Colação

- Caso 3: A Preocupação de Maria e As Cláusulas de Proteção

- Caso 4: O Erro de Seu José a Nulidade da Doação Universal

- Caso 5: A Doação para o Amigo e os Limites da Legítima – A Doação Inoficiosa

- Mitos e Verdades sobre a Doação em Vida

- FAQ: Perguntas Frequentes

- Conclusão

Olá! Que bom que você está aqui. Se você pensa em organizar seu patrimônio e garantir a tranquilidade de sua família, a doação de bens em vida pode ser o caminho ideal. Muitas pessoas buscam essa ferramenta para planejar o futuro, e com certeza, ela oferece uma série de vantagens importantes.

Neste guia completo, vamos desmistificar o processo de doação de bens em vida no Brasil. Exploraremos cada etapa, desde o planejamento inicial até os cuidados pós-doação, garantindo que você entenda tudo o que precisa para fazer uma transferência segura e eficaz. Continue lendo e descubra como.

Como Fazer Doação em Vida: Guia Passo a Passo Completo

A decisão de transferir bens é um ato significativo, repleto de implicações financeiras, legais e, claro, emocionais. No Brasil, a doação em vida se destaca como uma ferramenta poderosa para o planejamento patrimonial e sucessório. Ela permite que você, o doador, transfira parte de seu patrimônio, por livre e espontânea vontade, a outra pessoa, o donatário.

Diferente de um testamento, cujos efeitos só se manifestam após o falecimento, a doação concretiza sua vontade imediatamente. Por isso, você consegue organizar a sucessão, proteger quem você ama e, em muitos casos, otimizar custos e reduzir a burocracia. No entanto, esse ato de liberalidade segue regras jurídicas complexas. Navegar por elas sem a orientação correta pode transformar um gesto generoso em uma fonte de conflitos e problemas legais.

Este guia prático foi criado para desmistificar a doação de bens em vida. Vamos apresentar um roteiro detalhado, passo a passo, cobrindo todas as fases do processo. Nosso objetivo é capacitar você a realizar uma doação de forma segura, consciente e alinhada aos seus objetivos, garantindo que seu legado seja construído sobre uma base de clareza e paz.

1º Passo: A Decisão Estratégica – Planejando Sua Doação em Vida

O planejamento é, sem dúvida, o alicerce de uma doação bem-sucedida. Antes de dar qualquer passo prático, reflita sobre seus motivos, os bens, os beneficiários e os limites legais. Um erro estratégico aqui pode trazer consequências graves e difíceis de reverter.

1.1. Por Que Doar em Vida? As Vantagens sobre o Inventário

Você pode considerar a doação em vida como uma ótima alternativa ao processo de inventário, que é obrigatório para a partilha de bens após o falecimento. As vantagens são substanciais:

- Redução de Custos e Burocracia: O inventário, seja judicial ou extrajudicial, é notório por ser um processo caro e demorado. Ele envolve custas judiciais, honorários advocatícios e o pagamento do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), muitas vezes em um momento delicado para a família. Em contrapartida, a doação em vida tende a ser mais econômica. Estima-se que os custos totais de uma doação fiquem em torno de 5% do valor do patrimônio, enquanto um inventário pode facilmente alcançar 10% ou mais.

- Prevenção de Conflitos Familiares: Um dos maiores benefícios da doação em vida é a capacidade de evitar disputas entre herdeiros. Ao definir o destino dos bens enquanto você está vivo e lúcido, você estabelece sua vontade de forma clara, minimizando desentendimentos que frequentemente surgem durante a partilha de uma herança, processo que pode desgastar laços familiares.

- Controle e Agilidade na Transmissão: A doação permite que você acompanhe e controle a transferência de seus bens, garantindo que sua vontade seja cumprida exatamente como planejado. A transferência de propriedade é significativamente mais rápida, muitas vezes concluída em semanas, em contraste com o processo de inventário, que, em alguns casos, pode se arrastar por anos nos tribunais.

- Garantia de Dignidade e Subsistência do Doador: Utilizando cláusulas estratégicas, como a reserva de usufruto, você pode transferir a propriedade de um bem (a “nua-propriedade”) e, ao mesmo tempo, garantir para si o direito vitalício de usar e gozar daquele bem, seja para moradia ou para auferir renda com aluguéis. Isso proporciona segurança e dignidade, permitindo o planejamento sucessório sem comprometer seu próprio sustento.

1.2. Alternativas à Doação: Análise Comparativa com Testamento e Holding Familiar

A doação é apenas uma das diversas ferramentas disponíveis para o planejamento sucessório. A escolha da melhor opção depende dos seus objetivos específicos.

- Doação vs. Testamento: A principal diferença está no momento em que produzem efeitos. A doação é um ato em vida (inter vivos), com efeitos, em regra, imediatos e irrevogáveis. Já o testamento é um ato de última vontade, que só se torna eficaz após sua morte. A grande vantagem do testamento é sua flexibilidade, pois você pode alterá-lo ou revogá-lo a qualquer momento. Sua principal desvantagem, entretanto, é que ele não evita o processo de inventário, servindo apenas para direcionar a partilha dentro dele, mantendo os custos e a morosidade associados.

- Doação com Reserva de Usufruto: Essa modalidade combina a segurança da doação com a proteção do doador. Ao doar um imóvel com reserva de usufruto, você transfere a nua-propriedade ao donatário, que se torna o proprietário formal. No entanto, você, como usufrutuário, retém o direito de usar, morar, alugar e administrar o bem por toda a sua vida. Com seu falecimento, o usufruto se extingue de forma simples, com a apresentação da certidão de óbito no Cartório de Registro de Imóveis, e a propriedade plena se consolida nas mãos do donatário, sem a necessidade de inventário para aquele bem específico. Isso, por sua vez, torna a doação com usufruto uma das ferramentas mais eficientes de planejamento sucessório.

- Holding Familiar: Para patrimônios mais complexos, especialmente aqueles que envolvem empresas e múltiplos imóveis, a constituição de uma holding familiar pode ser a estratégia mais sofisticada. Aqui, você transfere seus bens para uma pessoa jurídica (a holding), e os herdeiros recebem quotas dessa empresa, geralmente por meio de doação. O contrato social da empresa, então, define a administração do patrimônio e as regras de sucessão, oferecendo alto grau de controle e proteção.

Em resumo, a escolha entre esses instrumentos envolve uma análise cuidadosa entre flexibilidade e irrevogabilidade. O testamento oferece máxima flexibilidade, mas não evita os custos do inventário. A doação pura e simples evita o inventário, mas implica a perda total de controle sobre o bem. A doação com reserva de usufruto surge como um meio-termo poderoso, pois ela “trava” a transferência da propriedade (evitando o inventário), mas preserva seus direitos de uso e renda, mitigando a perda de controle.

1.3. O Inventário do Patrimônio: Como Mapear e Avaliar o Que Será Doado

O primeiro passo prático do planejamento é realizar um levantamento completo de todos os seus bens, direitos e dívidas que compõem seu patrimônio.

- Catalogando os Bens: Crie uma lista detalhada de tudo o que você possui, como por exemplo:

- Imóveis: Urbanos e rurais, com seus respectivos endereços e números de matrícula.

- Veículos: Carros, motocicletas, barcos, etc..

- Ativos Financeiros: Saldos em contas correntes e poupança, investimentos, ações, etc..

- Participações Societárias: Quotas de empresas limitadas ou ações de sociedades anônimas.

- Outros Bens de Valor: Joias, obras de arte, antiguidades, direitos autorais, etc..

- Avaliando os Bens: A avaliação correta do patrimônio é fundamental, pois servirá de base para o cálculo do ITCMD e para a verificação do respeito aos limites legais da doação.

- Imóveis: A avaliação é crucial para fins fiscais. Embora o valor venal do IPTU seja uma referência, a Secretaria da Fazenda estadual geralmente utiliza um “valor venal de referência” próprio para o cálculo do ITCMD, que costuma ser mais alto e próximo ao valor de mercado. Para uma avaliação precisa, você pode contratar peritos, como engenheiros ou arquitetos, que utilizam métodos comparativos de mercado.

- Veículos: O valor de referência é, em geral, o da Tabela FIPE na data da doação.

- Quotas Societárias: A avaliação é complexa. Você não deve usar apenas o valor nominal das quotas. O correto é realizar um “balanço de determinação de haveres”, que apura o valor patrimonial líquido da empresa no momento da doação, para refletir seu valor real.

- Joias e Obras de Arte: Exigem avaliação por especialistas, como joalheiros, galerias ou leiloeiros, para determinar o valor justo de mercado, que será a base de cálculo do imposto.

1.4. Os Limites Impostos pela Lei: Protegendo a “Legítima” e Evitando a Nulidade

A liberdade de doar não é absoluta. O Código Civil brasileiro impõe dois limites fundamentais para proteger tanto os herdeiros quanto o próprio doador. Ignorá-los pode levar à nulidade do ato.

- A Proteção da Legítima (50%): Se você possui “herdeiros necessários” — que são os descendentes (filhos, netos), os ascendentes (pais, avós) e o cônjuge ou companheiro — você só pode doar livremente a metade (50%) do seu patrimônio total. Essa parcela se chama “parte disponível”. A outra metade, conhecida como “legítima“, é legalmente reservada para esses herdeiros e você não pode afetá-la pela doação. O cálculo é feito com base no valor do seu patrimônio no momento da doação.

- Doação Inoficiosa: Uma doação que excede a parte disponível e invade a legítima dos herdeiros necessários se chama “doação inoficiosa“. A consequência jurídica não é a anulação de toda a doação, mas sim a nulidade da parte que excedeu o limite. Os herdeiros prejudicados podem, após seu falecimento, entrar com uma ação judicial para reduzir a doação e reaver a parte que lhes cabia por direito.

- A Proibição da Doação Universal: O artigo 548 do Código Civil estabelece que é nula a doação de todos os bens sem reserva de parte ou renda suficiente para a sua subsistência. Essa regra visa proteger sua dignidade, impedindo que você se desfaça de todo o seu patrimônio e fique em estado de necessidade, tornando-se um encargo para a família ou para o Estado. É importante notar que essa proibição vale mesmo que você não tenha herdeiros necessários.

1.5. A Consulta Profissional: O Papel Essencial do Advogado Especialista

Embora este guia seja detalhado, ele não substitui a consulta a um profissional qualificado. A contratação de um advogado especializado em Direito de Família e Sucessões é um passo indispensável para a segurança do processo. Esse profissional será responsável por:

- Analisar sua estrutura patrimonial e familiar específica.

- Desenvolver uma estratégia personalizada, escolhendo os instrumentos e cláusulas mais adequados para atingir seus objetivos.

- Garantir o cumprimento de todos os requisitos e limites legais, prevenindo futuras ações de nulidade.

- Orientar sobre as implicações fiscais e os custos envolvidos.

- Mediar o diálogo entre os familiares, se necessário, para construir um consenso e evitar que o ato de planejamento se torne uma fonte de conflito.

2º Passo: A Formalização do Ato: Requisitos Legais e Documentação

Após o planejamento estratégico, a doação entra na etapa de formalização, que exige o cumprimento de requisitos legais específicos quanto à capacidade das partes, à forma do contrato e à documentação.

2.1. Capacidade Jurídica: Quem Pode Doar e Quem Pode Receber

Para que a doação seja válida, tanto você (o doador) quanto o donatário devem atender a certos requisitos de capacidade civil.

- Capacidade do Doador: Você, como doador, deve ser uma pessoa “plenamente capaz” nos termos da lei civil. Isso significa que você deve ser maior de 18 anos e estar em pleno gozo de suas faculdades mentais, com discernimento para compreender a natureza e as consequências do ato de doar. Uma pessoa que tenha sido judicialmente interditada e esteja sob curatela, por exemplo, não pode, em regra, realizar doações, pois não possui capacidade para dispor de seu patrimônio.

- Capacidade do Donatário: Em princípio, qualquer pessoa, física ou jurídica, pode receber uma doação. A questão central para o donatário é a capacidade de aceitar a doação. A aceitação é o ato que aperfeiçoa o contrato de doação.

- Caso Especial: Donatário Incapaz (Menores de Idade e Interditados): A lei facilita a doação para incapazes, especialmente quando se trata de um benefício puro. O artigo 543 do Código Civil estabelece que, se a doação for pura (ou seja, sem encargos, condições ou contraprestações) e o donatário for absolutamente incapaz (como uma criança pequena), a aceitação é dispensada. A lei presume que um benefício puro é sempre do interesse do incapaz. Para os relativamente incapazes (maiores de 16 e menores de 18 anos), eles podem aceitar doações puras mesmo sem a assistência de seus pais ou representantes legais.

2.2. A Forma Correta para Cada Tipo de Bem (Conforme Art. 541 do Código Civil)

A validade da doação depende estritamente da forma como o contrato é celebrado, que varia conforme o tipo e o valor do bem doado.

- Bens Imóveis: Para a doação de qualquer bem imóvel (casa, apartamento, terreno) cujo valor seja superior a 30 vezes o maior salário mínimo vigente no país, a lei exige, sob pena de nulidade, que o ato seja feito por meio de escritura pública, lavrada em um Tabelionato de Notas. Um contrato particular, por mais bem redigido que seja, não tem validade jurídica para transferir a propriedade nesses casos.

- Bens Móveis de Alto Valor: Para bens móveis de valor expressivo, como veículos, quotas societárias ou grandes somas em dinheiro, o artigo 541 do Código Civil permite que a doação seja feita por instrumento particular. No entanto, para maior segurança jurídica e evitar futuras contestações, é altamente recomendável que este contrato particular tenha as firmas das partes reconhecidas em cartório ou, para uma segurança ainda maior, que você opte também pela escritura pública.

- Bens Móveis de Pequeno Valor: A lei abre uma exceção para bens móveis de “pequeno valor”. Nesses casos, a doação pode ser verbal, desde que você a siga imediatamente pela entrega do bem (ato conhecido como “tradição”).

- Doação em Dinheiro: Quando a doação envolve quantias significativas, a formalização por meio de um contrato de doação de dinheiro é a prática mais segura. Esse documento deve especificar o valor, a origem dos recursos, a data, a forma de transferência e, crucialmente, a sua intenção (por exemplo, se é um adiantamento de herança ou se sai da parte disponível). Confiar apenas no comprovante de transferência bancária pode gerar ambiguidades no futuro.

É preciso ter extremo cuidado com a definição de “pequeno valor”. Este conceito não é um número absoluto fixado em lei, mas sim um critério subjetivo, analisado em relação ao seu patrimônio total no momento da doação. O que é “pequeno” para uma pessoa de grande fortuna pode ser considerado de valor expressivo para alguém com patrimônio modesto. Essa subjetividade cria um risco jurídico significativo, pois uma doação verbal pode ser posteriormente questionada em juízo por outros herdeiros, que podem alegar que o valor não era “pequeno” e que, portanto, a doação seria nula por vício de forma. Diante desse risco, a recomendação mais prudente é: sempre formalize a doação por escrito, independentemente do valor. O custo de um contrato simples é irrisório perto do custo e do desgaste de um litígio familiar futuro.

2.3. Checklist Completo de Documentação: Um Guia Detalhado

Organizar a documentação é um passo crucial para agilizar o processo no cartório. A lista a seguir, baseada em práticas notariais, detalha os documentos que o cartório geralmente exige:

- Para Doador (Pessoa Física):

- RG e CPF (originais e cópias).

- Comprovante de residência recente (últimos 3 meses).

- Certidão de estado civil atualizada (emitida há menos de 90 dias): certidão de nascimento (para solteiros) ou casamento (para casados/viúvos/divorciados).

- Pacto antenupcial registrado, se houver e se o regime de bens não for o da comunhão parcial.

- Comprovante de profissão (holerite, carteira de trabalho ou declaração).

- Certidões negativas de débitos (federais, estaduais e municipais), que provam que a doação não visa fraudar credores. O cartório também pode obtê-las.

- Para Doador (Pessoa Jurídica):

- RG e CPF dos sócios/administradores (originais e cópias).

- Comprovante de residência da sede da empresa recente.

- Contrato/Estatuto Social (versão consolidada e última alteração, registrados na Junta Comercial).

- Certidão Simplificada da Junta Comercial (emitida recentemente).

- Para Donatário:

- RG e CPF (originais e cópias).

- Comprovante de residência recente (últimos 3 meses).

- Certidão de estado civil atualizada (emitida há menos de 90 dias): certidão de nascimento (para solteiros) ou casamento (para casados/viúvos/divorciados).

- Pacto antenupcial registrado, se houver e se o regime de bens não for o da comunhão parcial.

- Documentos do Bem a Ser Doado:

- Imóvel Urbano: Certidão de Matrícula Atualizada (emitida há no máximo 30 dias); carnê do IPTU do ano vigente; certidão negativa de débitos tributários do imóvel.

- Imóvel Rural: Certidão de Matrícula Atualizada; CCIR (Certificado de Cadastro de Imóvel Rural) atualizado; DITR (Declaração do ITR) dos últimos 5 anos; comprovante de pagamento do ITR do último ano; certidão negativa de débitos de ITR.

- Veículo: Certificado de Registro de Veículo (CRV), também conhecido como DUT (Documento Único de Transferência).

- Quotas Societárias: Contrato Social da empresa cujas quotas serão doadas; balanço patrimonial especial para apuração do valor das quotas.

- Outros Bens: Joias ou objetos valiosos devem ser descritos detalhadamente e ter seu valor declarado. O tabelião também pode solicitar documentação adicional, como procurações ou outras certidões negativas.

3º Passo: O Passo a Passo da Execução: Do Cartório ao Registro

Com o planejamento concluído e os documentos em mãos, a doação entra em sua fase de execução prática, que se concentra no Tabelionato de Notas e, no caso de imóveis, no Cartório de Registro de Imóveis.

3.1. O Procedimento no Tabelionato de Notas: Agendamento, Assinatura e Aceitação

O Tabelionato de Notas é a repartição responsável por lavrar a escritura pública, documento que confere validade e fé pública ao ato de doação de imóveis ou de outros bens, por sua opção.

- Escolha e Agendamento: Você pode escolher qualquer Tabelionato de Notas de sua confiança no território nacional, independentemente de onde o imóvel está localizado ou de onde vocês residem. É altamente recomendável agendar uma visita prévia para entregar a documentação e receber a orientação do tabelião ou de seus escreventes sobre quaisquer pendências.

- Presença e Assinatura: Na data agendada para a lavratura da escritura, a presença de todas as partes envolvidas é indispensável: você (o doador) e o donatário. Dependendo do regime de bens do casamento, os cônjuges também precisarão comparecer para assinar. Todos devem portar seus documentos de identificação originais.

- Aceitação Formal: Um elemento essencial do contrato de doação é a aceitação por parte do donatário. Essa aceitação deve ser expressa e constar no corpo da própria escritura pública. É nesse momento que o contrato se aperfeiçoa. A exceção, como já mencionamos, é a doação pura para uma pessoa absolutamente incapaz, caso em que a lei dispensa a aceitação.

3.2. A Estrutura da Escritura Pública de Doação: O Que Deve Conter

A escritura pública é um documento técnico e formal. Para ser válida, ela deve obrigatoriamente conter os seguintes elementos:

- Qualificação Completa das Partes: Nome completo, nacionalidade, estado civil, profissão, número do RG e do CPF, e endereço de residência de todos os doadores e donatários, bem como de seus respectivos cônjuges, se for o caso.

- Descrição Detalhada do Bem: A descrição deve ser precisa e inequívoca. Para um imóvel, transcreva a descrição completa que consta na sua matrícula no Cartório de Registro de Imóveis, incluindo medidas, confrontações, número de matrícula e da inscrição municipal. Para outros bens, como um veículo, informe marca, modelo, ano, placa e chassi.

- Valor do Bem: Você deve declarar o valor atribuído ao bem para fins de doação. Este valor será a base de cálculo para o ITCMD e para os emolumentos do cartório.

- Declarações Legais Obrigatórias: Você, como doador, deve declarar expressamente, sob as penas da lei, que a doação não compromete sua subsistência, ou seja, que possui outros bens ou fontes de renda suficientes para se manter. Esta declaração é fundamental para afastar a nulidade por doação universal.

- Comprovação do Pagamento do ITCMD: A guia de recolhimento do imposto e seu comprovante de pagamento devem ser mencionados e arquivados junto à escritura.

- Cláusulas Especiais: Qualquer condição ou restrição que você desejar deve ser redigida de forma clara e explícita no corpo da escritura. O silêncio sobre um ponto implica a aplicação da regra geral da lei.

3.3. Cláusulas Especiais: Ferramentas de Proteção e Controle do Patrimônio

As cláusulas especiais são o coração do planejamento estratégico da doação. Elas permitem que você personalize a transferência, protegendo o bem, o donatário e a si mesmo.

- Reserva de Usufruto: Você, o doador, transfere a propriedade (“nua-propriedade”), mas retém para si o direito vitalício de usar o bem (morar, alugar) e receber seus frutos (renda). É essencial ao doar a residência principal ou imóveis que geram renda, para garantir sua moradia e sustento.

- Reversão: Se o donatário falecer antes de você, o bem doado retorna automaticamente ao seu patrimônio, não sendo transmitido aos herdeiros do donatário. Isso evita que o patrimônio doado passe a terceiros (como um genro ou nora) no caso de falecimento prematuro do filho ou filha que recebeu a doação.

- Inalienabilidade: Esta cláusula impede que o donatário venda, doe, permute ou de qualquer forma transfira o bem recebido a terceiros. O objetivo é proteger o patrimônio familiar a longo prazo, garantindo que ele permaneça com o donatário ou na linhagem da família, protegendo-o de má gestão ou dilapidação.

- Impenhorabilidade: Ela protege o bem doado contra penhoras por dívidas contraídas pelo donatário. Assim, os credores não podem usar o bem para pagar dívidas.

- Incomunicabilidade: Esta cláusula exclui o bem doado da comunhão de bens do casamento ou união estável do donatário. Em caso de divórcio, o bem não é partilhado com o cônjuge, o que é fundamental para proteger o patrimônio familiar de disputas em eventuais divórcios dos donatários, garantindo que o bem permaneça como patrimônio exclusivo de quem o recebeu.

- Com Encargo ou Condição: Você pode impor ao donatário o cumprimento de uma obrigação (um encargo) para que a doação seja válida. Por exemplo, cuidar de você na velhice. O descumprimento pode levar à revogação da doação.

3.4. Doação para Herdeiros: Entendendo o Adiantamento da Legítima e a “Colação”

Quando a doação é feita de ascendente para descendente (por exemplo: pai para filho), ou de um cônjuge para o outro, a lei presume que se trata de um “adiantamento da legítima”, ou seja, uma antecipação da herança. Este é um dos pontos mais críticos e frequentemente mal compreendidos do processo.

- O que é “Colação”? A “colação” é o ato pelo qual o herdeiro que recebeu a doação em vida é obrigado a informar o valor desse bem no inventário do doador falecido. Esse valor é somado ao monte a ser partilhado para que as legítimas de todos os herdeiros necessários sejam igualadas. Na prática, o herdeiro-donatário “compensa” os demais, recebendo uma fatia menor dos bens restantes. O objetivo da colação é garantir a igualdade na partilha da herança entre os herdeiros da mesma classe.

- A Armadilha do Silêncio: Muitos pais doam um imóvel a um filho acreditando que o assunto está encerrado. No entanto, se a escritura de doação for silente, a lei presume que foi um adiantamento. Após o falecimento dos pais, os outros irmãos podem legalmente exigir a colação daquele bem, gerando um conflito familiar intenso e, por vezes, forçando o donatário a ter que compensar financeiramente os irmãos ou até mesmo vender o imóvel que recebeu.

- Como Evitar a Colação (Dispensa de Colação): Para que a doação beneficie um herdeiro específico sem que ele precise “prestar contas” no futuro inventário, você deve manifestar expressamente na escritura de doação que o bem está saindo de sua “parte disponível” e que, portanto, o donatário está “dispensado da colação”. Essa simples cláusula tem o poder de transformar a natureza jurídica da doação e é fundamental para que sua vontade de beneficiar um herdeiro prevaleça.

4º Passo: Desvendando os Custos: Impostos e Taxas da Doação

A transferência de patrimônio por doação envolve custos que você deve planejar. Os principais são o imposto estadual (ITCMD) e os emolumentos cartoriais.

4.1. O ITCMD (Imposto sobre Transmissão Causa Mortis e Doação): Guia Completo

O ITCMD é o principal tributo incidente sobre a doação. Sua compreensão é vital para o planejamento financeiro do ato.

- O que é: É um imposto de competência estadual que incide sobre a transmissão de quaisquer bens ou direitos a título gratuito, seja por herança (causa mortis) ou por doação.

- Quem Paga: A lei estabelece que o contribuinte é o donatário (quem recebe o bem). Contudo, é comum que as partes acordem que você, o doador, arcará com esse custo, o que deve ser feito de forma planejada.

- Base de Cálculo: O imposto é calculado sobre o valor venal do bem ou direito transmitido na data da doação. O “valor venal” é o valor de mercado do bem, que a Secretaria da Fazenda do estado apura e pode ser diferente do valor do IPTU ou do valor declarado na negociação.

- Alíquotas e a Reforma Tributária: As alíquotas variam significativamente de estado para estado, respeitando um teto máximo de 8% fixado pelo Senado Federal. Alguns estados adotam alíquotas fixas (ex: São Paulo tem alíquota fixa de 4%), enquanto outros utilizam alíquotas progressivas, que aumentam conforme o valor do bem (ex: Rio de Janeiro tem alíquotas progressivas de 4% a 8%). A Reforma Tributária (Emenda Constitucional 132/2023) tornou a progressividade obrigatória para todos os estados a partir de 2025, o que representa uma mudança significativa e um incentivo para que o planejamento sucessório seja feito o quanto antes, para aproveitar as regras atuais.

- Impacto do Usufruto no Cálculo: A instituição da reserva de usufruto geralmente resulta em um benefício fiscal. Em muitos estados, o imposto é dividido. Por exemplo, em São Paulo, na doação de um imóvel com reserva de usufruto, o ITCMD incide sobre 2/3 do valor do bem no momento da doação (correspondente à transmissão da nua-propriedade). O 1/3 restante do imposto só será devido quando o usufruto for extinto, com o falecimento do doador. No Paraná, a base de cálculo é reduzida para 50% do valor do bem.

- Momento do Pagamento: Você deve pagar o ITCMD antes da conclusão do ato de transferência. Para imóveis, o comprovante de pagamento é um documento obrigatório para a lavratura da escritura pública no Tabelionato de Notas.

4.2. Custos Cartoriais: Emolumentos de Escritura e Registro

Além do imposto, existem as taxas dos serviços cartorários, chamadas de emolumentos.

- Tabelionato de Notas: Cobra pela lavratura da escritura pública. O valor é fixado por uma tabela de custas estadual e é progressivo, ou seja, aumenta de acordo com o valor do bem declarado na escritura. Por exemplo, em São Paulo, a escritura de doação costuma sair entre 0,5% e 1% do valor venal do imóvel doado.

- Cartório de Registro de Imóveis: No caso de bens imóveis, este cartório cobra pelo serviço de registro da escritura na matrícula do imóvel, ato que efetiva a transferência da propriedade. O valor também é tabelado e proporcional ao valor do bem.

- Outros Custos: Considere também as despesas menores, como a emissão de certidões atualizadas, reconhecimento de firmas (R$15–25 cada assinatura) e, se for o caso, os honorários do advogado que assessora a operação. Você deve prever gastos com certidões (certidões negativas, certidão de matrícula, ITR/ITR, etc.) e eventuais honorários de advogado (não obrigatórios, mas recomendados).

4.3. A Etapa Final para Imóveis: A Importância do Registro na Matrícula

É fundamental entender a diferença entre a escritura e o registro. A escritura pública lavrada no Tabelionato de Notas é o contrato que formaliza a sua vontade de doar. No entanto, no Brasil, para bens imóveis, a propriedade só é efetivamente transferida quando você leva essa escritura a registro no Cartório de Registro de Imóveis da circunscrição onde o imóvel está localizado. Sem esse passo final, o donatário tem apenas um contrato, mas você, o doador, continua sendo o proprietário legal do imóvel perante a sociedade.

4.4. A Declaração ao Leão: Como Informar a Doação no Imposto de Renda (IRPF)

Mesmo que a doação seja isenta de Imposto de Renda (IR), ela provoca uma variação patrimonial que você deve informar obrigatoriamente à Receita Federal, tanto como doador quanto como donatário. A falta de declaração ou a inconsistência entre as informações de ambos é uma causa comum de retenção na malha fina.

- Ganho de Capital: Uma questão complexa é a doação por valor superior ao custo de aquisição. Se você, o doador, declara a doação por um valor de mercado atualizado, e não pelo custo histórico, a Receita Federal pode interpretar que houve um ganho de capital tributável. Contudo, o Supremo Tribunal Federal (STF) tem se posicionado no sentido de que não há incidência de IR sobre ganho de capital em doações, por não haver alienação onerosa, o que configuraria uma dupla tributação (bitributação), já que o ITCMD é devido. Dado que esse tema ainda não está pacificado, a prudência é declarar corretamente para não cair na malha fina. A omissão pode gerar multas e questionamentos futuros.

Para você declarar, observe as seguintes obrigações:

- Obrigações do DOADOR:

- Ficha “Doações Efetuadas”: Clique em “Novo” e preencha os dados. Informe o nome completo e o CPF do donatário, o valor do bem doado e o código correspondente (Código 80 para “Bens e Direitos” ou 81 para “Doações em Espécie”).

- Ficha “Bens e Direitos”: Localize o bem que você doou. No campo “Situação em 31/12 do ano da declaração”, o valor deve ser zerado. No campo “Discriminação”, detalhe a doação, informando que o bem foi doado para [Nome e CPF do donatário].

- Obrigações do DONATÁRIO:

- Ficha “Rendimentos Isentos e Não Tributáveis”: Clique em “Novo” e selecione o Código 14 – “Transferências Patrimoniais – Doações e Heranças”. Informe o valor recebido, o nome completo e o CPF do doador.

- Ficha “Bens e Direitos”: Clique em “Novo” para incluir o bem recebido. No campo “Discriminação”, detalhe que o bem foi recebido por doação de [Nome e CPF do doador], informando a data. No campo “Situação em 31/12”, preencha com o valor do bem que consta na escritura e na declaração do doador.

Por via das dúvidas, é recomendável que você guarde todos os comprovantes do processo (escritura, pagamentos de ITCMD, certidões, declarações do IR).

5º Passo: Cuidados Finais e a Segurança Jurídica do Processo

Concluído o processo, alguns pontos finais de atenção são essenciais para garantir a perenidade e a segurança do ato realizado.

5.1. A Regra da Irrevogabilidade e Suas Exceções

É crucial reforçar que a doação, uma vez formalizada e aceita, é, em regra, um ato irrevogável. Você não pode simplesmente se arrepender e pedir o bem de volta. A lei, no entanto, prevê situações excepcionais e taxativas em que a revogação é possível.

- Revogação por Ingratidão do Donatário: O artigo 557 do Código Civil lista as hipóteses em que a doação pode ser revogada por ingratidão. São elas:

- Se o donatário atentou contra sua vida ou cometeu crime de homicídio doloso contra você.

- Se ele cometeu contra você ofensa física.

- Se ele o injuriou gravemente ou o caluniou.

- Se, podendo, ele se recusou a prestar alimentos a você quando você necessitava. O direito de pleitear a revogação por ingratidão é personalíssimo e você não pode renunciá-lo antecipadamente. A ação judicial para revogar a doação deve ser proposta no prazo decadencial de 1 ano, a contar do momento em que você toma conhecimento do ato de ingratidão.

- Revogação por Descumprimento de Encargo: Se a doação foi feita com a imposição de um encargo (uma condição) e o donatário não o cumpriu, você pode pedir judicialmente a revogação da doação.

5.2. As Consequências de Erros no Procedimento: Nulidade e Conflitos

Erros na concepção ou execução da doação podem ter consequências severas, que vão desde a invalidade do ato até o surgimento de litígios familiares.

- Nulidade ou Anulabilidade: A consequência mais grave de um erro é a nulidade da doação. Os casos mais comuns são:

- Doação Inoficiosa: Como vimos, a doação que excede a parte disponível do seu patrimônio é nula na parte que invade a legítima dos herdeiros necessários.

- Doação Universal: A doação de todos os bens sem a reserva de um mínimo para sua subsistência é nula.

- Vício de Forma: A doação de um imóvel de valor superior a 30 salários mínimos feita por contrato particular, em vez da obrigatória escritura pública, é nula.

- Conflitos Familiares: Erros estratégicos, como a falta da cláusula de dispensa de colação, são um gatilho para disputas futuras entre os herdeiros, que podem se sentir prejudicados.

- Custos Judiciais: A tentativa de defender uma doação malfeita em um processo judicial ou de anular um ato viciado pode gerar custos com advogados e processos que superam em muito o investimento inicial em uma assessoria jurídica adequada.

5.3. Recomendação Final: A Síntese para uma Doação Segura e Eficaz

Para garantir que a doação de bens em vida atinja seus objetivos de forma segura e eficaz, observe quatro pilares importantes:

- Planejamento Detalhado: Antes de qualquer ação, dedique tempo para refletir sobre seus objetivos, fazer um inventário completo do seu patrimônio e compreender os limites e as regras que a lei impõe.

- Assessoria Jurídica Profissional: A contratação de um advogado especialista não é um custo, mas um investimento indispensável na segurança jurídica do ato e na preservação da harmonia familiar.

- Formalização Correta: Cumpra rigorosamente a forma que a lei exige para cada tipo de bem (escritura pública para imóveis, contrato escrito para bens de valor) e não se esqueça do registro no cartório competente para efetivar a transferência.

- Transparência Fiscal: Realize o pagamento do ITCMD de forma correta e no prazo, e certifique-se de que tanto você (o doador) quanto o donatário declarem a operação de forma consistente em suas respectivas declarações de Imposto de Renda.

A História de Dona Clara: Planejando o Futuro com Carinho

Dona Clara, uma senhora de 75 anos, sempre foi muito organizada. Ela tinha dois filhos, Pedro e Sofia, e um bem muito valioso: um apartamento espaçoso no centro da cidade, onde viveu grande parte de sua vida. Ultimamente, Dona Clara andava pensando em como poderia deixar tudo em ordem para seus filhos, sem brigas ou burocracias após sua partida.

Ela havia ouvido falar de inventários demorados e caros, que muitas vezes causavam desentendimentos entre irmãos. “Não quero isso para meus filhos”, pensou. Foi então que uma amiga lhe falou sobre a doação de bens em vida.

Curiosa, Dona Clara decidiu procurar o Dr. Almeida, um advogado especialista em direito de família e sucessões. No escritório, ela explicou seu desejo: queria doar o apartamento para Pedro, seu filho mais velho, que sempre morou perto e a ajudava no dia a dia.

Dr. Almeida ouviu com atenção e explicou os pontos mais importantes:

- Os Limites da Generosidade (a Legítima): “Dona Clara”, começou o Dr. Almeida, “a lei brasileira protege a herança dos herdeiros necessários. Filhos, pais e cônjuges têm direito a uma parte obrigatória do patrimônio, que chamamos de legítima, equivalente a 50% do total dos bens. A outra metade, a parte disponível, a senhora pode doar para quem quiser.”.

- No caso de Dona Clara, se o apartamento representasse mais de 50% do seu patrimônio total, ela não poderia doá-lo integralmente a Pedro sem considerar a parte de Sofia.

- Dr. Almeida explicou que essa doação para Pedro seria um adiantamento da legítima. Isso significa que, no futuro, quando os bens de Dona Clara fossem divididos, o valor do apartamento doado a Pedro seria levado em conta para garantir que Sofia recebesse uma parte igual de sua herança. Esse processo se chama colação. “É para que a partilha seja justa entre os irmãos”, disse o advogado.

- Mantendo o Conforto (Reserva de Usufruto): Dona Clara expressou uma preocupação: “Mas, Dr., eu quero continuar morando no meu apartamento. Tenho medo de doar e ficar sem onde viver.”.

- “Excelente ponto, Dona Clara!”, respondeu o Dr. Almeida. “Nós podemos incluir uma cláusula de reserva de usufruto vitalício na escritura de doação. Isso significa que a senhora doa a propriedade (a ‘nua-propriedade’) do apartamento para Pedro, mas mantém o direito de usar, morar e até alugar o imóvel pelo resto da vida. Quando a senhora falecer, o usufruto se extingue automaticamente, e Pedro se torna o proprietário pleno, sem precisar de inventário para esse bem.”.

- Protegendo o Bem da Família (Incomunicabilidade): Pedro era casado com Ana. Dona Clara perguntou: “E se Pedro e Ana se divorciarem um dia, o apartamento pode entrar na partilha?”

- Dr. Almeida explicou que sim, dependendo do regime de bens de Pedro e Ana. Mas, para evitar isso, poderia ser adicionada uma cláusula de incomunicabilidade na doação. Assim, o apartamento seria um bem exclusivo de Pedro, não se misturando ao patrimônio do casal em caso de divórcio.

- A Formalidade Necessária (Escritura Pública): Para um bem imóvel como o apartamento, Dr. Almeida enfatizou que a doação deve ser feita por meio de uma escritura pública em um Tabelionato de Notas. “Um simples ‘contrato de gaveta’ não tem validade legal para transferir a propriedade de um imóvel, Dona Clara”.

Com todas as dúvidas esclarecidas, Dona Clara, Pedro e o Dr. Almeida reuniram a documentação necessária: RG, CPF, certidão de casamento de Dona Clara, comprovante de residência, além da matrícula atualizada do apartamento e o carnê do IPTU.

Chegou o dia de ir ao Tabelionato de Notas. Dona Clara e Pedro compareceram juntos, com seus documentos originais. Lá, o tabelião elaborou a escritura pública, detalhando a doação do apartamento, incluindo a reserva de usufruto para Dona Clara e a cláusula de incomunicabilidade para Pedro, e especificando que era um adiantamento da legítima. Pedro, no mesmo ato, aceitou formalmente a doação.

Antes de assinar, eles precisaram pagar o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), um imposto estadual. Dr. Almeida explicou que, como havia usufruto, o imposto era calculado sobre uma base menor no momento da doação. Além do ITCMD, também pagaram as taxas do cartório pela escritura e o futuro registro.

Após a assinatura, a escritura foi levada ao Cartório de Registro de Imóveis para ser registrada na matrícula do apartamento. “Sem esse registro, Pedro não seria o proprietário legal perante os outros”, explicou o Dr. Almeida.

No ano seguinte, tanto Dona Clara quanto Pedro declararam a doação em seus respectivos Impostos de Renda (IRPF), na ficha de “Doações Efetuadas” para Dona Clara e “Rendimentos Isentos e Não Tributáveis” e “Bens e Direitos” para Pedro.

Ao final de todo o processo, Dona Clara sentiu um alívio imenso. Sabia que havia planejado o futuro de forma clara e justa, protegendo seus filhos e garantindo sua própria tranquilidade. A doação, em regra, é irreversível, o que reforçava a importância de todo o cuidado e planejamento prévio. Graças ao Dr. Almeida e à sua organização, Dona Clara desfrutava de seu apartamento com a certeza de que havia construído um legado de harmonia e segurança para sua família.

A história de Dona Clara, Pedro e Sofia, embora ilustrativa e fictícia, foi criada com o objetivo didático de simplificar a compreensão dos complexos aspectos da doação de bens em vida, que frequentemente geram dúvidas. No entanto, é fundamental enfatizar que esta narrativa não substitui, em hipótese alguma, a consulta a profissionais especializados. As leis brasileiras que regem as doações são complexas e detalhadas, variando conforme o tipo de bem, o regime de bens do doador, a existência de herdeiros necessários e as especificidades tributárias de cada estado.

Apenas um advogado especializado em direito de família e sucessões pode analisar sua situação patrimonial e familiar de forma personalizada, garantir o cumprimento de todos os requisitos legais, estruturar as cláusulas de proteção adequadas (como reserva de usufruto, incomunicabilidade ou dispensa de colação) e orientar sobre as implicações fiscais e cartorárias. Ignorar essa orientação profissional pode levar a nulidades da doação, conflitos familiares onerosos e custos inesperados. Portanto, para que sua doação seja segura, válida e eficaz, transformando seu gesto de generosidade em um verdadeiro legado de harmonia e tranquilidade, o planejamento detalhado com o auxílio de um especialista é indispensável.

Estudos de Caso e Exemplos Práticos Detalhados

A teoria é fundamental, mas a prática é onde as dúvidas realmente se dissipam. Veja como diferentes cenários de doação se desenrolaram, destacando os acertos e os desafios enfrentados.

Caso 1: Dona Lúcia e a Doação com Reserva de Usufruto

- Cenário Inicial: Dona Lúcia, uma viúva de 80 anos, possuía um apartamento onde morava, seu único bem imóvel. Ela tinha dois filhos, Mário e Vera, e desejava que o apartamento ficasse para eles após sua partida, mas temia os altos custos e a burocracia de um inventário. Sua principal preocupação era garantir que não precisaria sair de casa ou perder o direito de usar o imóvel até o fim de sua vida.

- Estratégia Adotada: Após consultar um advogado especializado, Dona Lúcia decidiu doar o apartamento para Mário e Vera, reservando para si o usufruto vitalício do imóvel. Isso significava que ela transferia a “nua-propriedade” do bem (o título de dono no papel) para os filhos, mas mantinha o direito de usá-lo, morar nele ou até mesmo alugá-lo e receber os rendimentos por toda a sua vida.

- Resultados e Benefícios:

- Economia Significativa: A família evitou o processo de inventário para esse bem. No falecimento de Dona Lúcia, Mário e Vera precisaram apenas apresentar a certidão de óbito no Cartório de Registro de Imóveis para consolidar a propriedade plena, sem custos adicionais de inventário para o apartamento.

- Redução do ITCMD Imediato: O Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), que é um imposto estadual, incidiu apenas sobre a nua-propriedade no momento da doação, o que geralmente corresponde a uma redução da base de cálculo (por exemplo, 2/3 em São Paulo ou 50% no Paraná). O restante do imposto sobre o usufruto só seria devido no futuro, se aplicável, no momento da sua extinção.

- Paz de Espírito para Dona Lúcia: Ela manteve sua moradia e dignidade, sabendo que a sucessão estava organizada e que seus filhos não teriam grandes problemas com o inventário do imóvel.

- Lição Principal: A doação com reserva de usufruto é uma das estratégias mais eficientes no planejamento sucessório. Permite ao doador manter o controle e uso do bem, enquanto antecipa a transferência da propriedade e minimiza os custos e burocracia do inventário para os herdeiros.

Caso 2: O Desejo de Seu Carlos de Beneficiar um Filho Sem Desigualdade – A Importância da Colação

- Cenário Inicial: Seu Carlos tinha três filhos: Ana, Bruno e Carla. Ele queria ajudar Ana a adquirir seu primeiro imóvel, doando-lhe um apartamento de valor considerável. Seu desejo, no entanto, era que a ajuda a Ana não prejudicasse a igualdade na futura partilha da herança entre todos os filhos.

- Estratégia Adotada (ou a falta dela): Seu Carlos realizou a doação do apartamento para Ana. No entanto, ele não especificou na escritura de doação que o valor do imóvel sairia da “parte disponível” de seu patrimônio, nem incluiu a cláusula de dispensa de colação.

- Resultados e Desafios:

- Conflitos na Sucessão: Após o falecimento de Seu Carlos, durante o processo de inventário, os irmãos Bruno e Carla exigiram que Ana “colacionasse” o apartamento recebido. Isso significa que o valor do apartamento foi somado ao monte total da herança para calcular a parte que caberia a cada um.

- Compensação Necessária: Como o apartamento já havia sido recebido por Ana, ela teve que compensar os irmãos recebendo uma fatia menor dos outros bens de Seu Carlos. Isso gerou discussões e um clima de ressentimento entre os irmãos, pois a intenção de Seu Carlos (ajudar Ana sem desigualdade) não ficou clara na documentação.

- Lição Principal: Doações de ascendentes para descendentes (como pai para filho) são, por lei, consideradas um “adiantamento da legítima” (da herança). Para evitar a colação (a necessidade de “devolver” o valor doado no inventário para igualar as partes dos herdeiros), o doador deve expressamente declarar na escritura que a doação está sendo feita da “parte disponível” do seu patrimônio e que o donatário está “dispensado da colação”. Essa simples, mas crucial, cláusula pode prevenir futuros litígios familiares.

Caso 3: A Preocupação de Maria com o Futuro de sua Filha Recém-Casada – As Cláusulas de Proteção

- Cenário Inicial: Maria desejava doar um valioso imóvel para sua filha, Clara, que havia acabado de se casar em regime de comunhão parcial de bens. Maria queria ter a certeza de que o apartamento seria um bem exclusivo de Clara, não se misturando ao patrimônio do casal em caso de divórcio, e que ele estaria protegido de eventuais dívidas que Clara ou seu cônjuge pudessem contrair.

- Estratégia Adotada: Seguindo a orientação de seu advogado, Maria incluiu na escritura de doação cláusulas de incomunicabilidade e impenhorabilidade.

- Resultados e Benefícios:

- Proteção em Caso de Divórcio: A cláusula de incomunicabilidade garantiu que o apartamento permanecesse como patrimônio particular de Clara, independentemente do regime de bens de seu casamento. Se, no futuro, Clara e seu marido se divorciassem, o imóvel não entraria na partilha do casal, protegendo a vontade de Maria e o patrimônio da filha.

- Blindagem contra Dívidas: A cláusula de impenhorabilidade protegeu o apartamento contra a execução por dívidas futuras de Clara ou de seu marido. Isso significava que credores não poderiam penhorar o imóvel para quitar débitos, assegurando que o bem permaneceria com a filha.

- Lição Principal: Cláusulas como incomunicabilidade, impenhorabilidade e inalienabilidade (esta última impede a venda) são ferramentas poderosas para proteger o patrimônio familiar e garantir que o bem doado seja utilizado e mantido conforme a intenção do doador. Elas são essenciais para evitar que o bem seja perdido em divórcios, execuções de dívida ou má gestão pelo donatário. A escolha dessas cláusulas deve ser feita sob orientação jurídica especializada, pois cada uma tem implicações específicas.

Caso 4: O Erro de Seu José em Doar “Tudo” – A Nulidade da Doação Universal

- Cenário Inicial: Seu José, um senhor de 70 anos, viúvo e sem filhos ou outros herdeiros necessários, possuía como único patrimônio uma casa modesta e uma pequena poupança. Ele decidiu doar todos os seus bens para sua cuidadora, que o acompanhava há anos e a quem ele era muito grato. Seu José não reservou qualquer valor ou bem para sua própria subsistência.

- Estratégia Adotada (e o Erro): Seu José realizou a doação da casa e do valor em poupança para a cuidadora, sem reservar nada para si mesmo.

- Resultados e Consequências:

- Nulidade da Doação: A doação de Seu José foi considerada nula por ser uma “doação universal”. O artigo 548 do Código Civil estabelece que é nula a doação de todos os bens sem reserva de parte ou renda suficiente para a subsistência do doador.

- Risco de Desamparo: Embora a intenção de Seu José fosse nobre, a lei busca proteger o próprio doador de se desfazer de todo o seu patrimônio e ficar em situação de necessidade ou dependência. A nulidade da doação implicava que, legalmente, a cuidadora não se tornaria proprietária dos bens, gerando insegurança jurídica e possíveis conflitos no futuro.

- Lição Principal: Mesmo que o doador não tenha herdeiros necessários, a lei brasileira impede que ele se desfaça de TODO o seu patrimônio sem reservar o mínimo para sua própria subsistência e dignidade. A doação universal é nula. Um planejamento cuidadoso com um advogado teria evitado essa nulidade, orientando Seu José a reservar uma parte de seus bens ou rendimentos, ou a utilizar outras estratégias, como a doação com usufruto sobre parte do patrimônio, para garantir sua subsistência.

Caso 5: A Doação para o Amigo e os Limites da Legítima – A Doação Inoficiosa

- Cenário Inicial: Dona Regina, casada e com um filho único, Rafael (herdeiro necessário), possuía um patrimônio total de R$ 2 milhões. Ela tinha uma amiga de longa data, sem família próxima, e desejava doar-lhe um apartamento avaliado em R$ 1,2 milhão, como um gesto de gratidão.

- Estratégia Adotada (e o Erro): Dona Regina, sem consultar um advogado, decidiu doar o apartamento inteiro para a amiga, acreditando que poderia dispor de seus bens livremente.

- Resultados e Consequências:

- Invasão da Legítima: No Brasil, a existência de herdeiros necessários (descendentes, ascendentes e cônjuge) limita a capacidade de doação. Metade do patrimônio (a “legítima”) deve ser obrigatoriamente reservada a eles. A outra metade é a “parte disponível”, que pode ser doada livremente para qualquer pessoa.

- No caso de Dona Regina, a legítima de seu filho Rafael seria de R$ 1 milhão (50% de R$ 2 milhões). A parte disponível para doação seria também de R$ 1 milhão.

- Como o apartamento doado valia R$ 1,2 milhão, a doação excedeu a parte disponível em R$ 200 mil. Essa parte excedente é considerada “doação inoficiosa“ e é nula.

- Conflito e Anulação Parcial: Após o falecimento de Dona Regina, seu filho Rafael, sentindo-se prejudicado, ingressou com uma ação judicial para anular a parte da doação que invadia sua legítima. Isso gerou um litígio familiar e custos processuais consideráveis, com a doação sendo parcialmente anulada na justiça.

- Lição Principal: Ao doar bens, especialmente se houver herdeiros necessários, é imprescindível respeitar os limites legais da legítima e da parte disponível. Doações que ultrapassam a parte disponível são “inoficiosas” e podem ser anuladas ou reduzidas judicialmente, gerando conflitos e custos. Um planejamento detalhado e a consulta a um advogado especializado são a chave para evitar esses problemas.

A história de Dona Clara, Pedro e Sofia, assim como os Estudos de Caso apresentados, embora ilustrativos e fictícios, foram criados com o objetivo didático de simplificar a compreensão dos complexos aspectos da doação de bens em vida, que frequentemente geram dúvidas. No entanto, é fundamental enfatizar que esta narrativa e os exemplos não substituem, em hipótese alguma, a consulta a profissionais especializados. As leis brasileiras que regem as doações são complexas e detalhadas, variando conforme o tipo de bem, o regime de bens do doador, a existência de herdeiros necessários e as especificidades tributárias de cada estado.

Apenas um advogado especializado em direito de família e sucessões pode analisar sua situação patrimonial e familiar de forma personalizada, garantir o cumprimento de todos os requisitos legais, estruturar as cláusulas de proteção adequadas (como reserva de usufruto, incomunicabilidade ou dispensa de colação) e orientar sobre as implicações fiscais e cartorárias. Ignorar essa orientação profissional pode levar a nulidades da doação, conflitos familiares onerosos e custos inesperados. Portanto, para que sua doação seja segura, válida e eficaz, transformando seu gesto de generosidade em um verdadeiro legado de harmonia e tranquilidade, o planejamento detalhado com o auxílio de um especialista é indispensável.

Mitos e Verdades sobre a Doação em Vida

Para te ajudar a compreender ainda melhor o como fazer da doação em vida, elaboramos uma seção de mitos e verdades:

- Doação e Idade

- Mito: Pessoas com mais de 65 ou 70 anos não podem mais doar seus bens sem autorização dos filhos.

- Verdade: Falso. A doação de bens não possui limite de idade. Mesmo após os 60, 70 ou 80 anos, é possível dispor do patrimônio por meio de doação, sem precisar de autorização dos filhos, desde que o doador seja capaz, ou seja, maior de 18 anos e em pleno gozo de suas faculdades mentais.

- Irreversibilidade da Doação

- Mito: Uma doação pode ser desfeita a qualquer momento pelo doador caso ele se arrependa.

- Verdade: Falso. Em regra, a doação é irrevogável uma vez formalizada e aceita. Existem exceções legais muito específicas para a revogação, como em casos de ingratidão grave do donatário (tentativa de homicídio, agressão física, injúria grave, calúnia ou recusa de alimentos ao doador necessitado) ou descumprimento de um encargo imposto na doação. O prazo para solicitar a revogação por ingratidão é de 1 ano a partir do conhecimento do fato.

- Doação para Amante

- Mito: É perfeitamente legal doar um imóvel para um(a) amante, sem qualquer tipo de restrição.

- Verdade: Falso. A doação do cônjuge adúltero ao seu cúmplice (amante) pode ser anulada pelo outro cônjuge ou por seus herdeiros necessários. O prazo para pedir a anulação é de até dois anos após a dissolução da sociedade conjugal (divórcio ou falecimento).

- Doação de Todos os Bens

- Mito: Posso doar 100% de todo o meu patrimônio para quem eu quiser, sem me preocupar com nada.

- Verdade: Falso. É proibido (nula) doar todos os bens sem reservar parte ou renda suficiente para a subsistência do doador. Além disso, se o doador tiver herdeiros necessários (descendentes, ascendentes ou cônjuge), 50% do patrimônio (a “legítima”) deve ser obrigatoriamente reservado a eles. Doar mais de 50% para quem não é herdeiro necessário ou sem respeitar a parte dos herdeiros necessários é considerado doação inoficiosa e pode ser anulado judicialmente na parte que excede.

- Formalidade da Doação

- Mito: Uma doação de imóvel pode ser feita apenas com um “contrato de gaveta” ou verbalmente para evitar burocracia.

- Verdade: Falso. A doação de bens imóveis (especialmente se o valor for superior a 30 salários mínimos) exige obrigatoriamente escritura pública lavrada em Tabelionato de Notas. Somente a doação de bens móveis de pequeno valor pode ser feita verbalmente, desde que haja entrega imediata do bem (“tradição”). No entanto, para maior segurança jurídica, a formalização por escrito é sempre recomendada, mesmo para bens móveis de alto valor.

- Doação e Imposto de Renda

- Mito: Se eu doar um bem, não preciso declarar nada no Imposto de Renda, pois não é uma venda.

- Verdade: Falso. Embora a doação em si seja isenta de Imposto de Renda para doador e donatário, ambos são obrigados a declará-la em suas respectivas Declarações de Imposto de Renda Pessoa Física (DIRPF). O doador informa na ficha “Doações Efetuadas”, e o donatário na ficha “Rendimentos Isentos e Não Tributáveis” e em “Bens e Direitos”. A omissão pode levar à malha fina e multas.

- Doação para Filhos e Inventário

- Mito: Doar um imóvel para um filho automaticamente evita qualquer problema no futuro inventário.

- Verdade: Falso. A doação de ascendente para descendente (pai para filho) é considerada pela lei como um adiantamento da legítima (antecipação de herança). Se o doador não especificar expressamente na escritura que a doação “sai da parte disponível” e que o donatário está “dispensado da colação”, o filho que recebeu o bem pode ser obrigado a “colacionar” (informar e compensar) o valor no inventário futuro para igualar as legítimas dos demais herdeiros, o que pode gerar conflitos.

- Doação e Usufruto

- Mito: Ao doar um imóvel, eu perco completamente o direito de usá-lo ou morar nele.

- Verdade: Falso. É possível fazer uma doação com reserva de usufruto. Nesses casos, o doador transfere a propriedade (nua-propriedade) mas mantém para si o direito vitalício de usar, morar, alugar e administrar o bem. Com o falecimento do doador, o usufruto se extingue, e a propriedade plena se consolida nas mãos do donatário de forma simplificada, sem necessidade de novo inventário para aquele bem.

- Doação com Dívidas

- Mito: Se tenho dívidas, posso doar todos os meus bens para evitar que os credores os atinjam.

- Verdade: Falso. Não é possível fazer uma doação para fraudar credores. A justiça pode anular a doação se for comprovado que o ato foi feito com o objetivo de lesar credores (fraude contra credores).

- Custos da Doação

- Mito: Doar em vida é sempre muito mais caro do que esperar o inventário.

- Verdade: Falso. Embora a doação envolva custos (principalmente o ITCMD e as taxas cartoriais), ela é frequentemente menos burocrática e dispendiosa do que um processo de inventário após o falecimento. Os custos totais da doação podem girar em torno de 5% do valor do patrimônio, enquanto um inventário pode alcançar 10% ou mais. Além disso, a doação permite economia no ITCMD em alguns casos, como na reserva de usufruto.

- Necessidade de Advogado

- Mito: Não preciso de advogado para fazer uma doação, pois é um processo simples no cartório.

- Verdade: Falso. A doação em vida envolve regras complexas e é fundamental buscar orientação de um advogado especializado em direito de família e sucessões. O profissional pode analisar a situação patrimonial e familiar, orientar sobre os limites legais (legítima), estruturar cláusulas de proteção (como usufruto, inalienabilidade, incomunicabilidade e reversão), prevenir nulidades e conflitos futuros, e otimizar a tributação.

FAQ: Perguntas Frequentes sobre Como fazer doação em vida

A doação de bens em vida é uma excelente ferramenta de planejamento sucessório, permitindo que você distribua seu patrimônio de forma consciente e evite conflitos futuros. Para te ajudar a entender todos os detalhes, preparamos este FAQ completo.

- Qual é o passo a passo para realizar uma doação de bens em vida?

O processo de doação pode variar um pouco dependendo do tipo de bem (imóvel, dinheiro, veículo), mas geralmente segue estes passos:

- Decisão e Planejamento: O doador deve decidir qual bem será doado, para quem (o donatário) e se haverá alguma condição especial (cláusulas). É fundamental garantir que a doação não afete o seu próprio sustento.

- Verificação de Documentos: Reúna todos os documentos do bem a ser doado (ex: matrícula atualizada do imóvel) e os documentos pessoais do doador e do donatário.

- Cálculo e Pagamento do Imposto: A doação é sujeita ao Imposto de Transmissão Causa Mortis e Doação (ITCMD). É preciso declarar a doação à Secretaria da Fazenda do seu estado, que emitirá a guia para pagamento. O imposto deve ser pago antes da formalização da doação.

- Elaboração do Contrato de Doação:

- Para bens móveis de baixo valor (como dinheiro ou joias): A doação pode ser feita de maneira “verbal”, apenas com a entrega do bem (tradição).

- Para bens móveis de maior valor e veículos: Recomenda-se um contrato particular por escrito.

- Para bens imóveis acima de 30 salários mínimos: A lei exige que a doação seja feita por Escritura Pública em um Tabelionato de Notas.

- Assinatura no Cartório: Com o imposto pago, doador e donatário comparecem ao Tabelionato de Notas para assinar a Escritura Pública de Doação.

- Registro do Bem (se aplicável): No caso de imóveis, o passo final é levar a Escritura Pública ao Cartório de Registro de Imóveis competente para que a propriedade seja oficialmente transferida para o nome do donatário. Para veículos, a transferência deve ser feita no DETRAN.

- Quais são os requisitos e documentos necessários para formalizar a doação?

Requisitos:

- Doador: Deve ser o proprietário legal do bem, estar em plenas faculdades mentais (lúcido e capaz) e a doação não pode comprometer seu próprio sustento.

- Donatário (quem recebe): Precisa aceitar a doação. Se for incapaz (menor de idade, por exemplo), seus pais ou representante legal devem aceitar em seu nome.

Documentos Comuns:

- Do Doador e Donatário (e cônjuges, se houver): RG, CPF, comprovante de residência, certidão de nascimento ou casamento e profissão.

- Do Imóvel (se for o caso): Matrícula atualizada (emitida há menos de 30 dias), Certidão Negativa de Débitos de IPTU e certidão do valor venal do imóvel.

- Comprovante de Pagamento do ITCMD.

- É preciso contratar um advogado? Onde o documento de doação é feito?

A presença de um advogado não é obrigatória por lei para lavrar a escritura de doação no cartório. No entanto, é altamente recomendável, principalmente em doações de maior valor ou que envolvam cláusulas específicas. Um advogado especialista em direito sucessório pode:

- Garantir que os limites legais sejam respeitados.

- Orientar sobre a melhor forma de proteger o doador, com cláusulas de usufruto, por exemplo.

- Ajudar a evitar problemas fiscais e futuros litígios familiares.

O documento formal é feito no Tabelionato de Notas (para a Escritura Pública) e, no caso de imóveis, finalizado no Cartório de Registro de Imóveis.

- Existe um valor ou percentual máximo dos bens que posso doar em vida? Posso doar 100% do meu patrimônio?

Esta é uma das regras mais importantes. Existem dois limites principais:

- Doação Universal (Proibida): Você NÃO PODE doar todos os seus bens sem reservar para si uma parte ou renda suficiente para a sua subsistência. A lei considera nula essa doação para proteger o doador e evitar que ele fique em situação de necessidade.

- Proteção dos Herdeiros Necessários: Se você tiver “herdeiros necessários” (descendentes, ascendentes e cônjuge), você só pode doar em vida a parte do seu patrimônio que seria disponível em testamento, ou seja, até 50% do total de seus bens. Os outros 50% (a “legítima”) são, por lei, direito desses herdeiros. Se a doação ultrapassar esse limite, ela pode ser considerada uma “doação inoficiosa” e ser anulada na justiça no futuro.

- Posso doar meus bens para qualquer pessoa que eu escolher, ou há restrições?

Sim, você pode doar para quem quiser (filhos, sobrinhos, amigos, uma instituição). Contudo, a restrição mencionada na pergunta anterior sempre se aplica: se você tiver herdeiros necessários, a doação para terceiros (que não sejam esses herdeiros) não pode ultrapassar o limite de 50% do seu patrimônio.

- Quais são todos os custos envolvidos para fazer uma doação?

Os custos principais são:

- ITCMD (Imposto sobre Transmissão Causa Mortis e Doação): É o maior custo. A alíquota varia de estado para estado (geralmente entre 2% e 8%) e é aplicada sobre o valor do bem doado.

- Custas do Tabelionato de Notas: Taxas para a lavratura da Escritura Pública. O valor é tabelado por estado e varia conforme o valor do bem.

- Custas do Cartório de Registro de Imóveis: Taxas para registrar a transferência da propriedade do imóvel. Também é tabelado e depende do valor do bem.

- Honorários Advocatícios: Caso você opte por contratar um advogado para auxiliar no planejamento.

- Quem é o responsável por pagar os impostos da doação: o doador ou quem recebe?

A lei geralmente estabelece que o responsável pelo pagamento do ITCMD é o donatário (quem recebe a doação). No entanto, é comum que o doador e o donatário façam um acordo particular, e o próprio doador acaba arcando com o custo para viabilizar o ato.

- A pessoa que recebe uma doação em vida perde o direito a participar da herança no futuro?

Não necessariamente. Por lei, a doação feita de um pai para um filho (ou de um avô para um neto) é considerada um adiantamento da herança. Isso significa que, quando o doador falecer e o inventário for aberto, o bem que aquele herdeiro já recebeu em vida será “trazido à colação”, ou seja, seu valor será descontado da parte que ele ainda teria direito a receber, garantindo que todos os herdeiros recebam partes iguais no final.

O doador pode, contudo, especificar na escritura que a doação está saindo da sua “parte disponível” (os 50% que ele pode dispor livremente). Nesse caso, a doação não será considerada adiantamento, e o herdeiro receberá o bem doado além de sua parte normal na herança.

- Fazer a doação dos bens em vida elimina a necessidade de abrir um inventário?

Sim, é possível. Se uma pessoa doar todos os seus bens em vida (respeitando os limites legais e reservando seu sustento), ao falecer, ela não deixará patrimônio a ser partilhado. Nesse cenário, não haverá necessidade de abrir um processo de inventário, o que representa uma enorme economia de tempo, dinheiro e desgaste emocional para a família. Este é um dos maiores benefícios do planejamento sucessório via doação.

Conclusão

A doação de bens em vida transcende a mera transferência de patrimônio. Ela se configura como uma ferramenta poderosa e estratégica de planejamento sucessório, permitindo que você, o doador, mantenha o controle sobre o destino dos seus bens e acompanhe de perto como sua vontade é cumprida.

Ao optar pela doação em vida, você pode alcançar múltiplos benefícios significativos:

- Redução considerável de custos e burocracia em comparação com um processo de inventário.

- Prevenção de conflitos familiares, minimizando disputas ao esclarecer a divisão dos bens enquanto ainda está presente.

- Agilidade na transmissão patrimonial, garantindo que os bens cheguem aos beneficiários de forma mais rápida.

- A possibilidade de proteger sua própria dignidade e subsistência através de cláusulas como a reserva de usufruto, que permite continuar usando e gozando do bem doado vitaliciamente.

No entanto, a complexidade das regras que regem a doação, incluindo os limites legais da “legítima” e a regra da “doação inoficiosa”, reforça a necessidade indispensável de um planejamento detalhado e da assistência jurídica especializada. Um advogado especializado em direito de família e sucessões pode analisar sua situação específica, estruturar as cláusulas protetivas adequadas (como inalienabilidade, impenhorabilidade, incomunicabilidade e reversão), otimizar a tributação e, fundamentalmente, prevenir nulidades e litígios futuros.

Lembre-se que, em regra, a doação é irrevogável, salvo exceções muito específicas de ingratidão ou descumprimento de encargo. Por isso, cada passo, da escolha do bem à sua formalização em cartório e registro, e a correta declaração no Imposto de Renda, deve ser feito com máximo cuidado e transparência.

Em última análise, a doação de bens em vida é um ato de cuidado, organização e construção de um legado. Bem executada, ela proporciona não apenas segurança jurídica e patrimonial, mas também a paz de espírito de saber que seus desejos foram respeitados e que a harmonia familiar será preservada para as futuras gerações. Não hesite em buscar a orientação profissional necessária para que sua doação seja um sucesso.

Espero que este guia tenha sido útil e esclarecedor. Se você tiver mais dúvidas, não hesite em deixar o seu comentário aqui em baixo. Seu feedback significa o mundo para nós.