Quais as Vantagens e Desvantagens da Doação em Vida

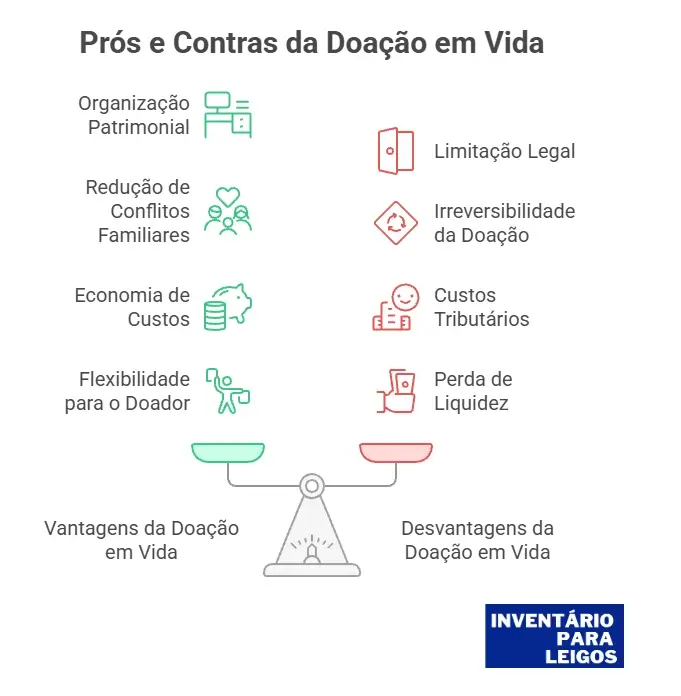

A doação de bens em vida é uma ferramenta de planejamento sucessório que oferece diversas vantagens, permitindo a antecipação e organização patrimonial ao definir a destinação dos bens em vida, a prevenção e redução de conflitos familiares devido à clareza e comunicação direta, e a economia de custos e agilidade no processo sucessório em comparação ao inventário. Além disso, possibilita o controle do doador sobre o destino dos bens através da reserva de usufruto vitalício e a proteção patrimonial com cláusulas específicas como inalienabilidade, impenhorabilidade e incomunicabilidade, e oferece flexibilidade sem limite de idade e com possibilidade de parcelamento do ITCMD em alguns estados.

Contudo, a doação em vida apresenta desvantagens e riscos significativos: há a limitação legal da legítima dos herdeiros necessários, permitindo dispor livremente de apenas 50% do patrimônio, sob pena de a doação ser considerada inoficiosa e anulável; existe a proibição da doação universal, que veda a transferência de todos os bens sem reserva de recursos para a subsistência do doador; o ato é, em regra, irreversível, com exceções muito restritas. Ademais, a doação gera custos tributários e processuais antecipados, como o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) e o Imposto de Renda sobre ganho de capital, além de taxas de cartório, e pode gerar potenciais conflitos familiares se mal planejada ou se desrespeitar os direitos dos herdeiros. Há também a perda de controle e liquidez do patrimônio (mesmo com usufruto, certas decisões dependem do donatário), e a necessidade de cumprir complexos requisitos formais para sua validade, além da possibilidade de colação (adiantamento de herança) no inventário, a menos que seja expressamente dispensada da parte disponível.

Nesse artigo…

- Quais as Vantagens e Desvantagens da Doação em Vida?

- Vantagens da Doação em Vida

- 1. Antecipação e Organização Patrimonial

- 2. Prevenção e Redução de Conflitos Familiares

- 3. Economia de Custos e Agilidade no Processo Sucessório

- 4. Controle do Doador sobre o Destino dos Bens

- 5. Proteção Patrimonial através de Cláusulas Específicas

- 6. Flexibilidade para o Doador

- Desvantagens e Riscos da Doação em Vida

- 1. Limitação Legal da Legítima dos Herdeiros Necessários

- 2. Proibição da Doação Universal

- 3. Irreversibilidade do Ato de Doação

- 4. Custos Tributários e Processuais

- 5. Potencial de Conflitos se Mal Planejada

- 6. Perda de Controle e Liquidez do Patrimônio

- 7. Complexidades e Requisitos Formais

- 8. Colação (Adiantamento de Herança)

- Comparando a Doação com Alternativas

- A História do Dilema da Doação de Dona Clara

- Estudos de Caso e Exemplos Práticos Detalhados

- O Caso do Seu Geraldo e a Doação Inoficiosa

- O Dilema de Dona Selma e a Perda de Controle

- A Surpresa dos Irmãos Faria no Inventário

- Mitos e Verdades

- FAQ: Perguntas Frequentes

- Conclusão

Doação de Bens em Vida: Vale a Pena? Vantagens e Desvantagens

Olá! Seja muito bem-vindo(a) ao nosso espaço de planejamento patrimonial. Hoje, vamos mergulhar em um tema que gera muitas dúvidas e debates: a doação de bens em vida, também conhecida como “doação inter vivos“. Afinal, será que vale a pena antecipar a sua herança?

A doação de bens em vida é um instrumento jurídico previsto no nosso Código Civil (a partir do Art. 538) que permite a você, o doador, transferir por pura liberalidade, parte do seu patrimônio para outra pessoa, o donatário. Quando utilizada de forma estratégica, ela se revela uma das mais eficientes ferramentas de planejamento sucessório. Ela permite organizar a transferência de bens de forma antecipada, mais econômica e, além disso, tem um grande potencial para reduzir conflitos futuros. Contudo, a decisão de doar exige sempre uma análise criteriosa de suas vantagens, riscos e formalidades legais para que o ato não gere consequências indesejadas.

Vamos explorar, então, os prós e contras dessa importante ferramenta.

Vantagens da Doação em Vida

Ao optar pela doação em vida, você assume o controle da situação, com diversos benefícios claros para o seu patrimônio e sua família.

1. Antecipação e Organização Patrimonial

A doação permite que você, o titular do patrimônio, estabeleça em vida a destinação dos seus bens. Diferentemente de um testamento, que só produz efeitos após a sua morte, a doação concretiza a transferência no presente, imediatamente. Isso, portanto, permite organizar a sucessão de forma personalizada, destinando bens específicos a herdeiros ou terceiros de acordo com seus próprios critérios, aptidões e necessidades de cada um.

- Exemplo prático: Você, empresário, pode doar as quotas da sua empresa ao filho que demonstra aptidão para os negócios. Em contrapartida, você doa um imóvel de aluguel para a filha que busca uma fonte de renda passiva, garantindo que o patrimônio seja gerido da melhor forma possível. Essa clareza na destinação também permite visualizar o impacto das transferências e fazer ajustes estratégicos.

2. Prevenção e Redução de Conflitos Familiares

O processo de inventário é, historicamente, um cenário propício para disputas familiares, com discussões que podem desgastar relações e se arrastar por anos nos tribunais. A doação em vida, quando bem planejada e comunicada, possui um forte poder pacificador. A sua vontade, manifestada e executada em vida, possui uma legitimidade que tende a inibir contestações, já que a partilha foi feita pela autoridade máxima da família: você. Além disso, a transparência e o diálogo prévio com os beneficiários eliminam incertezas e reduzem o potencial para questionamentos futuros. O Superior Tribunal de Justiça (STJ), inclusive, reconhece que doações transparentes e que respeitam a legítima dos herdeiros necessários tendem a gerar menos litígios (REsp 1.755.633/SP).

3. Economia de Custos e Agilidade no Processo Sucessório

A doação pode ser financeiramente mais vantajosa e menos burocrática que um inventário judicial.

- Custos: Um inventário envolve custas judiciais, taxas, honorários advocatícios (que geralmente correspondem a um percentual sobre o valor total do espólio) e o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD). Na doação, embora o ITCMD também incida, os custos se limitam às despesas de cartório (escritura e registro) e honorários para a assessoria, que costumam ser menores do que os de um inventário litigioso. O bem doado, portanto, não precisará passar pelo inventário, o que simplifica e barateia o processo futuro. Por exemplo, para um imóvel de R$ 500.000, o inventário pode custar cerca de R$ 25.000 (5%), enquanto a doação custaria aproximadamente R$ 15.000 (3%, incluindo ITCMD, escritura e registro).

- Agilidade: A formalização de uma doação por escritura pública pode ser concluída em questão de dias ou semanas. Um inventário, por sua vez, pode levar de meses (em sua forma extrajudicial) a vários anos, mantendo o patrimônio bloqueado durante todo o período. Muitos estados, inclusive, permitem o parcelamento do ITCMD, o que facilita ainda mais o planejamento financeiro.

4. Controle do Doador sobre o Destino dos Bens

Doar não significa, necessariamente, perder o controle ou o direito de uso do bem. A reserva de usufruto vitalício é a principal ferramenta para proteger o doador. Com ela, você transfere a “nua-propriedade” ao donatário, mas reserva para si o direito de usar e fruir do bem enquanto viver (Art. 1.394 do Código Civil). Assim, você pode continuar morando no imóvel, alugá-lo e receber os rendimentos. Somente após o seu falecimento (como usufrutuário), a propriedade se consolida plenamente nas mãos do donatário. Você também pode estabelecer encargos ou condições específicas para a doação, determinando, por exemplo, a forma de utilização dos bens.

5. Proteção Patrimonial através de Cláusulas Específicas

Você pode proteger o patrimônio transferido contra eventuais problemas futuros do donatário, por meio da imposição de cláusulas restritivas na escritura de doação:

- Cláusula de Inalienabilidade: Ela impede que o donatário venda o bem.

- Cláusula de Impenhorabilidade: Protege o bem contra penhoras por dívidas do donatário.

- Cláusula de Incomunicabilidade: Impede que o bem se comunique com o patrimônio do cônjuge do donatário, protegendo-o em caso de divórcio (Art. 1.668, I, do Código Civil). O STJ possui jurisprudência consolidada que, para doações, essas cláusulas não exigem justa causa, diferentemente do que ocorre em testamentos. Além disso, o artigo 1.911 do Código Civil estabelece que a cláusula de inalienabilidade implica automaticamente a impenhorabilidade e a incomunicabilidade. No entanto, é importante notar que em 2019 o STJ reafirmou que as cláusulas de inalienabilidade em doações inter vivos perdem efeito após a morte do doador, salvo justa causa.

6. Flexibilidade para o Doador

Não há um limite de idade para realizar uma doação, desde que você possua plena capacidade mental para expressar sua vontade. Adicionalmente, como mencionamos, diversos estados permitem o parcelamento do ITCMD incidente sobre a doação, o que facilita o planejamento financeiro da operação. Você também pode optar pela doação gradual, transferindo o patrimônio aos poucos e diluindo custos e impactos fiscais ao longo do tempo.

Desvantagens e Riscos da Doação em Vida

Apesar das vantagens, a doação em vida possui desvantagens e riscos significativos que exigem sua atenção e um planejamento muito cuidadoso.

1. Limitação Legal da Legítima dos Herdeiros Necessários

Esta é, sem dúvida, a regra mais importante e restritiva do planejamento sucessório no Brasil. Se você possui herdeiros necessários (descendentes, ascendentes ou cônjuge/companheiro, conforme Art. 1.845 do Código Civil), só pode dispor livremente de 50% de todo o seu patrimônio. Os outros 50% formam a “legítima“, legalmente garantida a esses herdeiros e sobre a qual você não pode dispor livremente.

- Doação Inoficiosa: Qualquer doação que exceda a parte disponível do seu patrimônio no momento do ato é considerada nula na parte que ultrapassar esse limite. Essa nulidade pode ser reclamada pelos herdeiros necessários após a sua morte. A referência legal é o Art. 549 do Código Civil, que afirma: “Nula é também a doação quanto à parte que exceder à de que o doador, no momento da liberalidade, poderia dispor em testamento”. É importante destacar que o STJ já confirmou que o excesso sobre a legítima é nulo “de pleno direito”, mesmo que os herdeiros tenham consentido.

2. Proibição da Doação Universal

A lei proíbe a doação de todos os bens sem que você, o doador, reserve uma parte do patrimônio ou uma renda suficiente para garantir sua própria subsistência. O objetivo é proteger a sua dignidade, evitando que você fique em estado de necessidade. O Art. 548 do Código Civil especifica: “É nula a doação de todos os bens sem reserva de parte, ou renda suficiente para a subsistência do doador”. A reserva de usufruto sobre um imóvel, por exemplo, é geralmente aceita como cumprimento desse requisito. O STJ considera esta proibição uma norma de ordem pública, resultando em nulidade absoluta da doação se for violada.

3. Irreversibilidade do Ato de Doação

A doação, em regra, é um ato irrevogável. Uma vez formalizada, você transfere o bem em definitivo. Um simples arrependimento ou um desentendimento familiar futuro não desfaz o negócio. As exceções são restritas e precisam ser provadas judicialmente:

- Ingratidão do donatário: Isso inclui atos graves como atentado contra a vida, ofensa física ou injúria grave contra o doador (Art. 557 do Código Civil).

- Descumprimento de encargo: Se a doação foi feita com uma condição (encargo) e o donatário não a cumpriu. Mudanças nas suas circunstâncias familiares, financeiras ou pessoais podem tornar a doação inadequada, mas, infelizmente, você não terá como desfazê-la facilmente.

4. Custos Tributários e Processuais

A doação gera custos que você precisa pagar antecipadamente:

- ITCMD (Imposto sobre Transmissão Causa Mortis e Doação): Este é um imposto estadual com alíquotas que variam de 2% a 8%, dependendo do estado. Em São Paulo, por exemplo, a alíquota é de 4%. O pagamento é uma condição para a formalização da transferência, o que pode impactar o fluxo de caixa do doador ou donatário.

- Imposto de Renda sobre Ganho de Capital: Se você doar o bem por um valor superior ao seu custo de aquisição declarado no seu Imposto de Renda, essa diferença é tributada como ganho de capital (alíquotas de 15% a 22,5%). Você pode doar pelo custo de aquisição para evitar esse imposto imediato, mas, nesse caso, a carga tributária futura recairá sobre o donatário quando ele vender o bem.

- Taxas de Cartório: Elas incluem os custos da escritura pública e do posterior registro no Cartório de Registro de Imóveis, que são calculados com base no valor do bem. Para um imóvel de R$ 500.000 em São Paulo, por exemplo, o ITCMD seria de R$ 20.000 (4%), o IR sobre ganho de capital R$ 45.000 (15% sobre uma diferença de R$ 300.000) e os custos cartorários R$ 6.000, totalizando R$ 71.000.

5. Potencial de Conflitos se Mal Planejada

Paradoxalmente, embora vise a paz, uma doação feita sem observar as regras legais, especialmente a da legítima, pode se tornar o estopim de uma grande batalha judicial. Uma distribuição percebida como injusta ou que viole direitos pode, portanto, gerar mais conflitos do que a ausência de planejamento. Doações desiguais ou sem uma comunicação clara podem gerar ressentimentos e litígios, especialmente se violarem a igualdade na legítima.

6. Perda de Controle e Liquidez do Patrimônio

Ao transferir a propriedade, mesmo com a reserva de usufruto, você perde a autonomia total sobre o bem. Por exemplo, se você, o doador (usufrutuário), precisar vender o imóvel para custear despesas médicas, dependerá da autorização e da assinatura do donatário (nu-proprietário). Essa dependência pode, então, criar situações de impasse e vulnerabilidade. A doação também reduz a sua liquidez patrimonial, limitando sua capacidade de reagir a emergências financeiras. A doação tira o patrimônio de você e o transfere antecipadamente, o que pode ser problemático se surgir uma necessidade inesperada de liquidez.

7. Complexidades e Requisitos Formais

A validade da doação depende do cumprimento de formalidades rigorosas. Para imóveis de valor superior a 30 salários mínimos, a escritura pública é obrigatória (Art. 108 do Código Civil). A não observância dessa forma legal torna o ato nulo. Você precisará apresentar uma série de documentos e certidões, o que torna o processo burocrático e passível de erros que podem levar à anulação. A falta de assessoria jurídica adequada para estabelecer cláusulas protetivas, por exemplo, pode ser muito perigosa.

8. Colação (Adiantamento de Herança)

Este é um conceito fundamental no direito sucessório. Por lei, toda doação feita de um ascendente para um descendente (ex: pai para filho) ou de um cônjuge para o outro é considerada um adiantamento da herança (Art. 544 do Código Civil). Isso significa que, quando você falecer, o herdeiro que recebeu a doação deve “trazer” o bem de volta ao inventário (ato chamado de colação) para que seu valor seja contabilizado e descontado da sua parte na herança. O objetivo é garantir que a legítima de todos os herdeiros necessários seja igualitária (Art. 2.002 do Código Civil).

- Como evitar?: Você, o doador, pode dispensar a colação em cláusula expressa na própria escritura de doação, declarando que o bem doado está saindo de sua parte disponível (os 50% de que pode dispor livremente). No entanto, a colação pode gerar cálculos complexos no inventário, especialmente se houve valorização ou desvalorização dos bens doados.

Comparando a Doação com Alternativas

Para uma decisão informada, é essencial comparar a doação com outras ferramentas de planejamento sucessório.

| Característica | Doação em Vida | Testamento | Usufruto Puro |

|---|---|---|---|

| Efeito | Imediato. A transferência de propriedade ocorre no ato. | Futuro. Só produz efeitos após a morte do testador. | Imediato. A fruição é transferida, não a propriedade. |

| Flexibilidade | Baixa. É, em regra, irrevogável. | Alta. Pode ser alterado ou revogado a qualquer momento. | Irreversível. |

| Controle | Perda do controle, amenizada pela reserva de usufruto. | Total. O testador mantém a propriedade e controle plenos em vida. | Total. O proprietário mantém controle pleno. |

| Custos | Antecipados: ITCMD e taxas de cartório pagos no ato. | Postergados: ITCMD e custos do inventário pagos pelos herdeiros após o falecimento. | Pode haver ITCMD sobre usufruto. |

| Prevenção Conflitos | Alta, se bem planejada. A vontade é executada em vida. | Média. Pode ser facilmente contestado (capacidade, formalidades). | Alta. Evita inventário para a parte da fruição. |

| Burocracia | Escritura e registro. O bem doado não passa por inventário. | Exige um processo de inventário para ser cumprido. | Pode gerar complexidade no inventário futuro. |

| Melhor Uso | Transferência rápida + usufruto vitalício. | Planejamento dinâmico e flexível. | Preservação de renda sem perda de posse. |

O testamento, embora uma ferramenta antiga, muitas vezes não evita ou substitui o inventário, mas sim o prolonga, gerando mais despesas e desgastes. Eles ressaltam que soluções mais modernas e eficientes, como o sistema de Holding Familiar, permitem proteger o patrimônio e transferi-lo sem perder o controle, evitando os altos custos e a burocracia do inventário. Essa abordagem, inclusive, é comum em países mais antigos e desenvolvidos, garantindo a preservação patrimonial por gerações. Ao contrário da doação, uma Holding Familiar permite que você venda ou troque os bens sem depender da autorização de terceiros, mantendo a administração vitalícia do seu patrimônio.

A História do Dilema da Doação de Dona Clara

Dona Clara, uma mãe zelosa, sempre sonhou em facilitar a vida de seu único filho, Pedro, e de sua nora, Ana, evitando-lhes as burocracias e os custos de um inventário. Ela havia ouvido falar da doação de bens em vida com reserva de usufruto como uma solução ideal, pensando que assim anteciparia a herança e manteria o controle do seu apartamento enquanto vivesse. Decidida, Dona Clara formalizou a doação, transferindo a nua-propriedade do imóvel para Pedro e Ana, mas reservando para si o direito de usar e fruir do bem. Contudo, logo de início, ela se deparou com os custos antecipados do ITCMD e das taxas de cartório, que, embora esperados, exigiram um desembolso imediato considerável. Anos depois, a vida lhe pregou uma peça: Dona Clara precisou de um tratamento de saúde urgente e de alto custo. Sua solução foi vender o apartamento, mas descobriu, com surpresa e amargura, que apesar do usufruto, a venda dependia da concordância do filho e, crucialmente, da nora, que agora eram os nu-proprietários. Pedro, seu filho, até compreendeu, mas Ana, por motivos pessoais, recusou-se a assinar a venda. O impasse arrastou-se por meses, a oportunidade de venda se esvaiu, e a saúde de Dona Clara se deteriorou, tudo isso enquanto a harmonia familiar que ela tanto almejava proteger se desfez em meio a desentendimentos e ressentimentos. A história de Dona Clara, infelizmente comum, serve como um alerta: a doação em vida, apesar de suas vantagens em organização e economia, pode significar uma perda de controle e liquidez patrimonial significativa, e sua irreversibilidade pode gerar conflitos familiares inesperados se não for meticulosamente planejada por um especialista que antecipe todos os cenários futuros.

Estudos de Caso e Exemplos Práticos Detalhados

Para tornar o entendimento sobre as vantagens e desvantagens da doação em vida ainda mais claro, vamos ilustrar com algumas histórias fictícias, baseadas em situações reais. Esses exemplos práticos mostram como as decisões podem impactar a vida das famílias.

O Caso do Seu Geraldo e a Doação Inoficiosa

Seu Geraldo, um senhor viúvo, tinha três filhos: Bia, Carlos e Daniel. Bia sempre foi a mais presente, cuidando dele na velhice. Querendo retribuir, Seu Geraldo decidiu que, além de dar a ela um valioso apartamento na praia (que correspondia a mais de 60% de seu patrimônio total), ele também doaria uma quantia em dinheiro que representava mais 15%, totalizando 75% do seu patrimônio para Bia. Ele achava que, por ser pai, poderia doar o que quisesse. Os outros dois filhos, Carlos e Daniel, que moravam em outra cidade, não foram consultados sobre essa doação específica. Seu Geraldo acreditava que estava organizando a sucessão em vida, mas ignorou um detalhe crucial da lei.

A lei brasileira garante que, havendo herdeiros necessários (descendentes, ascendentes ou cônjuge), o doador só pode dispor livremente de 50% de seu patrimônio. Os outros 50% formam a “legítima” e pertencem por direito a esses herdeiros. A doação de Seu Geraldo, que excedeu essa parte disponível, é considerada inoficiosa na parte que ultrapassou o limite legal. Após o falecimento de Seu Geraldo, Carlos e Daniel, ao descobrirem a dimensão da doação feita à irmã, sentiram-se profundamente prejudicados e enganados. O apartamento e o dinheiro excediam em muito a parte que Seu Geraldo poderia doar livremente. Eles tiveram que entrar com uma ação de redução de doação na justiça, buscando anular a parte da doação que invadia a legítima deles. O resultado foi uma amarga disputa judicial que se arrastou por anos, desgastando ainda mais os laços familiares e gerando custos jurídicos inesperados para todos, justamente o que Seu Geraldo queria evitar.

O Dilema de Dona Selma e a Perda de Controle

Dona Selma, uma senhora de 70 anos, decidiu doar seu único apartamento para seu filho, Rodrigo, pensando em “já deixar tudo resolvido” e evitar o inventário no futuro. Ela optou por uma doação pura, sem reserva de usufruto, pois Rodrigo moraria no imóvel e ela tinha uma pequena aposentadoria para se sustentar. Dona Selma queria a agilidade na transferência e a redução de burocracia futura.

Alguns anos depois, Dona Selma foi diagnosticada com uma doença grave que exigia um tratamento caríssimo e que não era coberto integralmente pelo plano de saúde. A única forma de custear o tratamento seria vendendo o apartamento. Contudo, o imóvel já não era mais dela; pertencia a Rodrigo. Quando Dona Selma pediu a ele que vendesse o apartamento, Rodrigo, embora amasse a mãe, estava passando por dificuldades financeiras e não queria se desfazer do bem que era seu lar. Ele também hesitou em concordar com a venda por não querer se mudar. Dona Selma se viu em uma situação de extrema vulnerabilidade, sem acesso à liquidez de seu antigo patrimônio e dependente da vontade do filho para uma decisão crucial para sua saúde. A doação, que parecia uma solução simples e eficaz para antecipar a herança, transformou-se em um obstáculo inesperado, demonstrando a perda de controle e liquidez sobre o bem.

A Surpresa dos Irmãos Faria no Inventário

O casal Faria, com o intuito de ajudar a filha Paula a comprar seu primeiro apartamento, decidiu fazer uma doação em dinheiro considerável. Na época, eles apenas formalizaram a doação de forma simples, sem mencionar que essa doação sairia da “parte disponível” deles e sem dispensar a colação. Eles pensaram que estavam simplesmente adiantando uma parte da herança, algo comum e benéfico. Anos mais tarde, com o falecimento do casal Faria, o inventário de seus bens remanescentes teve início.

Durante o inventário, o outro filho, Marcos, questionou a doação feita a Paula. A lei presume que toda doação de ascendente para descendente é um adiantamento da herança (colação) e deve ser trazida de volta ao inventário para igualar as legítimas dos herdeiros, a menos que o doador tenha expressamente declarado que a doação saiu de sua parte disponível. Como o casal Faria não havia feito essa ressalva expressa, o valor do dinheiro doado a Paula teve que ser “colacionado”, ou seja, contabilizado como parte da herança de Paula, mesmo que o dinheiro já tivesse sido usado. Isso significa que Paula receberia uma parte menor dos bens remanescentes do inventário para que a partilha ficasse igualitária entre ela e Marcos. Paula sentiu-se lesada, pois achava que o dinheiro era um “presente” e não um adiantamento. Marcos, por sua vez, sentiu-se justiçado, mas o processo de inventário ficou mais complexo e demorado devido à necessidade de calcular e ajustar a colação. O que era para ser uma ajuda em vida se tornou uma fonte de atrito e burocracia pós-morte, ressaltando a importância de um planejamento detalhado e de cláusulas claras para evitar surpresas no futuro.

A história de Dona Clara, Pedro e Ana foi criada para ilustrar de forma simplificada e acessível as complexidades e desafios da doação de bens em vida. É uma narrativa fictícia e adaptada com o objetivo de educar e facilitar a compreensão do público sobre este tema importante. Contudo, é fundamental ressaltar que essa ilustração não substitui a consulta e a análise aprofundada de profissionais especializados em direito sucessório e planejamento patrimonial. A expertise de um advogado é indispensável para avaliar sua situação específica, calcular a legítima, determinar os custos envolvidos e estruturar um plano que garanta a segurança jurídica e a eficácia de suas decisões.

Mitos e Verdades sobre as Vantagens e Desvantagens da Doação em Vida

Para facilitar ainda mais a compreensão do nosso tema, vamos desvendar alguns mitos e confirmar algumas verdades sobre a doação de bens em vida, de forma simples e direta.

- A doação de bens em vida sempre evita o inventário e é sempre mais barata.

- FALSO: Embora a doação possa simplificar o inventário ao retirar o bem doado da massa a ser inventariada, e geralmente seja mais econômica que um inventário judicial litigioso, ela não elimina todos os custos. O Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) incide na doação e deve ser pago antecipadamente, além de taxas de cartório (escritura e registro). Se mal planejada, pode até gerar conflitos judiciais que elevam os custos.

- Ao doar um bem, eu perco totalmente o controle sobre ele.

- VERDADEIRO: Ao realizar uma doação, o doador transfere a propriedade do bem para o donatário. Mesmo que você reserve o usufruto vitalício (o direito de usar e fruir do bem, como morar ou alugar), você deixa de ser o proprietário pleno. Isso significa que, para decisões importantes como a venda ou hipoteca do imóvel, será necessária a concordância e assinatura do donatário (nu-proprietário). Essa dependência pode gerar impasses e perda de liquidez.

- Posso doar todos os meus bens em vida e ficar tranquilo.

- FALSO: A lei brasileira proíbe a doação universal. O Código Civil (Art. 548) estabelece que é nula a doação de todos os bens sem que o doador reserve para si uma parte do patrimônio ou renda suficiente para sua subsistência. Essa regra visa proteger a dignidade do doador, garantindo que ele não fique desamparado.

- Uma doação é um ato sempre irrevogável, não podendo ser desfeita.

- VERDADEIRO (em regra): A doação é, por natureza, um ato irrevogável. Uma vez formalizada, a transferência do bem é definitiva, e o simples arrependimento ou um desentendimento familiar futuro não desfaz o negócio. As exceções são restritas e precisam ser provadas judicialmente, como nos casos de ingratidão do donatário (atos graves contra o doador) ou descumprimento de um encargo (condição) imposto na doação.

- Toda doação feita para um filho é considerada um adiantamento da herança.

- VERDADEIRO: Sim, por lei (Art. 544 do Código Civil), toda doação feita por um ascendente (como pai ou mãe) a um descendente (filho, neto) é considerada um adiantamento da legítima (parte da herança que pertence aos herdeiros necessários). Isso significa que, no futuro inventário, o valor do bem doado deverá ser “colacionado” (trazido de volta à contabilidade da herança) para igualar a parte de todos os herdeiros. Para evitar a colação, o doador deve expressamente dispensá-la na escritura de doação, declarando que o bem saiu de sua parte disponível (os 50% de seu patrimônio que pode dispor livremente).

- A concordância de todos os herdeiros valida uma doação que excede a parte disponível do patrimônio.

- FALSO: Não. Se uma doação exceder a parte disponível do patrimônio do doador (os 50% que ele pode doar livremente quando tem herdeiros necessários), ela é considerada doação inoficiosa e é nula na parte que ultrapassar esse limite. Mesmo que os herdeiros tenham concordado com a doação no momento em que ela foi feita, a jurisprudência do Superior Tribunal de Justiça (STJ) tem reiterado que essa concordância não valida o excesso, e a doação pode ser questionada e anulada na proporção que invadiu a legítima.

- As cláusulas de inalienabilidade, impenhorabilidade e incomunicabilidade são importantes ferramentas de proteção patrimonial na doação.

- VERDADEIRO: Sim, o doador pode incluir essas cláusulas restritivas na escritura de doação para proteger o bem transferido.

- A cláusula de inalienabilidade impede que o donatário venda ou transfira o bem.

- A cláusula de impenhorabilidade protege o bem contra penhoras por dívidas do donatário.

- A cláusula de incomunicabilidade impede que o bem se comunique com o patrimônio do cônjuge do donatário em caso de divórcio, protegendo-o da partilha.

- A doação de bens em vida é sempre a melhor e única ferramenta para um planejamento sucessório eficiente.

- FALSO: Embora seja uma ferramenta poderosa e eficiente de planejamento sucessório, a doação em vida não é a única nem sempre a melhor opção. Existem outras estratégias, como o testamento (que oferece mais flexibilidade ao doador, mantendo o controle total dos bens até a morte) ou a constituição de uma holding familiar (uma estrutura que pode oferecer ainda mais controle, economia e proteção). A escolha ideal dependerá de uma análise detalhada e individualizada da situação patrimonial e familiar, com a orientação de um especialista.

FAQ: Perguntas Frequentes Vantagens e Desvantagens da Doação em Vida

A doação em vida é um instrumento poderoso para o planejamento sucessório, permitindo a transmissão de bens e direitos enquanto o doador ainda está vivo. No entanto, é um tema que gera muitas dúvidas. Abaixo, respondemos às perguntas mais frequentes para ajudar você a entender melhor esse processo.

- Quais são as vantagens de fazer uma doação em vida?

A doação em vida oferece diversas vantagens que podem beneficiar tanto o doador quanto o donatário:

- Planejamento Sucessório Antecipado: Permite que o doador organize a distribuição de seus bens de forma consciente, evitando conflitos familiares e burocracias futuras.

- Redução de Custos com Inventário: Ao doar em vida, os bens doados não entram no inventário após o falecimento do doador, o que pode gerar uma economia significativa em taxas judiciais, honorários advocatícios e impostos de transmissão (que no inventário são calculados sobre o valor total do patrimônio).

- Evitar Burocracia Pós-Morte: O processo de inventário é conhecido por ser demorado e complexo. A doação em vida simplifica a transferência patrimonial, tornando-a mais rápida e menos estressante para os herdeiros.

- Controle e Assistência em Vida: O doador pode acompanhar a utilização do bem doado e, se desejar, estabelecer condições para a doação (como cláusulas de usufruto, inalienabilidade, impenhorabilidade e incomunicabilidade), garantindo sua segurança e conforto.

- Benefício Fiscal Potencial: Em alguns casos e dependendo da legislação estadual, a alíquota do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) para doações em vida pode ser mais vantajosa do que a aplicada em inventários, especialmente se houver a intenção de transferir bens gradualmente. Além disso, as alíquotas podem ser menores em vida e não há risco de aumento no futuro.

- Auxílio Financeiro Imediato aos Donatários: Permite que os beneficiários utilizem os bens doados em vida, o que pode ser crucial para auxiliar na aquisição de imóveis, educação ou investimentos, por exemplo.

- Segurança Jurídica: Uma doação bem feita, com a devida documentação e registro, confere segurança jurídica à transferência, evitando contestações futuras.

- Quais são as desvantagens de fazer uma doação em vida?

Apesar das vantagens, a doação em vida também apresenta alguns pontos que devem ser considerados:

- Irreversibilidade (regra geral): Uma vez efetuada a doação, ela é, em regra, irrevogável. Isso significa que o doador perde a propriedade e o controle sobre o bem. Existem poucas exceções para a revogação (como ingratidão do donatário ou inexecução de encargo).

- Pagamento de Imposto (ITCMD): A doação em vida incide o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), que é um imposto estadual. O valor e a alíquota variam de estado para estado e podem ser significativos, dependendo do valor do bem doado.

- Redução do Patrimônio em Vida: O doador abre mão de parte de seu patrimônio, o que pode impactar sua segurança financeira futura se não for bem planejado.

- Possível Colação: Se a doação for feita a um herdeiro necessário (descendente, ascendente ou cônjuge), ela é considerada um adiantamento de legítima, e o bem doado deverá ser “colacionado” (trazido de volta) ao inventário para igualar as legítimas dos demais herdeiros, caso exceda a parte disponível do doador.

- Despesas com Cartório e Custos Legais: Há custos com escrituras públicas, registros em cartório e, eventualmente, honorários advocatícios para a correta formalização da doação.

- Impacto na Legítima: A doação não pode ultrapassar a parte disponível do patrimônio do doador (50% no caso de herdeiros necessários), sob pena de ser considerada inoficiosa e poder ser anulada pelos herdeiros que se sentirem prejudicados.

- Qual é a melhor opção entre doação em vida, testamento e inventário para transmissão de bens?

Não existe uma resposta única para essa pergunta, pois a “melhor” opção depende dos objetivos, da composição familiar e do patrimônio de cada indivíduo.

- Doação em Vida: Ideal para quem deseja antecipar a transmissão de bens, reduzir burocracias futuras, ter controle sobre o processo e, em alguns casos, usufruir de benefícios fiscais. É particularmente útil quando há a intenção de ajudar os herdeiros em um momento específico da vida deles ou para evitar longos processos de inventário. No entanto, implica na perda da propriedade do bem em vida.

- Testamento: Permite que o doador defina a partilha de seus bens após o falecimento, mas sem perder a propriedade ou o controle sobre eles enquanto estiver vivo. É flexível, pois pode ser alterado a qualquer momento. No entanto, os bens transmitidos via testamento ainda passarão por um processo de inventário (judicial ou extrajudicial), com seus custos e demoras. É a opção preferida para quem deseja manter o patrimônio intacto até o fim da vida e apenas expressar sua vontade de partilha.

- Inventário (sucessão legal): Ocorre quando não há doação em vida nem testamento. A distribuição dos bens segue a ordem de vocação hereditária definida em lei. É o processo mais burocrático, custoso e demorado, mas é a opção “padrão” caso não haja planejamento prévio.

Muitas vezes, a melhor estratégia é uma combinação dessas ferramentas. Por exemplo, uma doação em vida de parte do patrimônio (com reserva de usufruto, se desejar) e um testamento para a parte remanescente, buscando um equilíbrio entre controle em vida e planejamento sucessório. A consulta com um advogado especializado em direito sucessório é fundamental para traçar a melhor estratégia.

- Quais são os tipos de doação em vida?

Existem diversas modalidades de doação, que podem ser adaptadas às necessidades do doador e do donatário:

- Doação Pura e Simples: É a doação em que o doador transfere o bem ao donatário sem impor nenhuma condição, encargo ou restrição. O donatário adquire a plena propriedade do bem.

- Doação com Encargo (Onerosa ou Modal): O doador impõe uma condição ou obrigação ao donatário para que este receba o bem. Por exemplo, doar um imóvel com a condição de que o donatário construa uma casa para uma instituição de caridade. O encargo não suspende a aquisição do direito, mas o descumprimento pode levar à revogação da doação.

- Doação com Cláusula de Usufruto: O doador transfere a nua-propriedade do bem ao donatário, mas reserva para si o direito de usufruto, ou seja, o direito de usar e gozar do bem (por exemplo, morar no imóvel ou receber os aluguéis) por um período determinado ou por toda a vida. Essa é uma das modalidades mais comuns, pois permite que o doador se desfaça do bem para fins sucessórios, mas mantenha a renda ou o uso.

- Doação com Cláusula de Reversão: O doador estipula que o bem doado retornará ao seu patrimônio caso o donatário venha a falecer antes dele. Essa cláusula protege o doador de perder o bem para os herdeiros do donatário caso este faleça primeiro.

- Doação com Cláusulas Restritivas: Podem ser aplicadas cláusulas de:

- Inalienabilidade: O bem não pode ser vendido, doado ou de qualquer forma transferido pelo donatário.

- Impenhorabilidade: O bem não pode ser penhorado para pagamento de dívidas do donatário.

- Incomunicabilidade: O bem não se comunica com o cônjuge do donatário, independentemente do regime de bens.

Essas cláusulas visam proteger o patrimônio doado e o beneficiário.

- Doação Remuneratória: É a doação feita em retribuição a um serviço prestado ou favor recebido, que não tenha sido cobrado. Por exemplo, doar um bem a alguém que cuidou do doador durante uma doença, sem que houvesse remuneração.

- Doação Mista: Ocorre quando um ato jurídico possui características de doação e de outro negócio jurídico, como a compra e venda por preço vil (preço muito abaixo do valor de mercado).

- Como funciona o processo de doação de bens em vida (incluindo bens para filhos, com ou sem pagamento de impostos, e para quem quiser)?

O processo de doação de bens em vida, embora possa variar ligeiramente dependendo do tipo de bem e do estado, geralmente segue as seguintes etapas:

- Definição do Bem a Ser Doado e Beneficiários: O doador decide qual bem (imóvel, dinheiro, veículo, cotas de empresa, etc.) e para quem (filhos, cônjuge, terceiros) será feita a doação.

- Consulta a um Advogado: É altamente recomendável procurar um advogado especializado em direito de família e sucessões. Ele auxiliará na análise da viabilidade da doação (respeitando a legítima dos herdeiros necessários), na escolha da melhor modalidade de doação e na elaboração da documentação.

- Cálculo e Pagamento do ITCMD: O Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) é o principal imposto envolvido na doação. A alíquota e as regras de isenção ou não incidência são definidas por cada estado. O cálculo é feito sobre o valor venal do bem (valor de mercado ou valor de referência fiscal) ou o valor declarado na doação, dependendo da legislação local. O pagamento do imposto é uma condição para a formalização da doação.

- Para Filhos e Outros Herdeiros Necessários: A doação para filhos (ou outros herdeiros necessários como pais ou cônjuge) é considerada um adiantamento da legítima, o que significa que, em regra, esses bens precisarão ser “colacionados” no futuro inventário para igualar a parte de cada herdeiro, a menos que o doador especifique expressamente que a doação saiu da sua parte disponível (os 50% que ele pode dispor livremente).

- Doação sem Pagamento de Impostos (Casos de Isenção/Não Incidência): Muitos estados preveem isenção do ITCMD para doações de baixo valor. O limite de isenção varia bastante entre os estados. É fundamental verificar a legislação específica do seu estado. Além disso, em alguns casos, pode haver não incidência por questões de imunidade tributária ou outros dispositivos legais.

- Formalização da Doação:

- Bens Imóveis: A doação de imóveis deve ser feita por meio de Escritura Pública de Doação em um Cartório de Notas. Após a lavratura da escritura, ela deve ser registrada na matrícula do imóvel no Cartório de Registro de Imóveis competente para que a transferência da propriedade seja efetivada.

- Bens Móveis (dinheiro, veículos, joias, etc.): Doações de bens móveis de valor considerável também são recomendadas por escritura pública para maior segurança jurídica. Doações de menor valor podem ser feitas por meio de um “termo de doação” ou até mesmo pela simples tradição (entrega do bem). No caso de veículos, é necessário comunicar o DETRAN e transferir a propriedade no documento.

- Dinheiro: Doações em dinheiro, especialmente de valores altos, devem ser formalizadas por instrumento particular ou escritura pública para fins de comprovação e para que o donatário possa justificar a origem do recurso (evitando problemas com a Receita Federal).

- Registro e Averbação: Para bens que possuem registro (como imóveis), o registro da doação no órgão competente é crucial para a publicidade e validade da transferência perante terceiros.

- Declaração à Receita Federal: Tanto o doador quanto o donatário devem declarar a doação em suas respectivas Declarações de Imposto de Renda (o doador como baixa de bens/direitos e o donatário como rendimento isento ou não tributável).

- Qual o custo/despesa de uma doação em vida (para bens como imóveis e dinheiro, e para filhos)?

Os custos de uma doação em vida podem incluir:

- Imposto sobre Transmissão Causa Mortis e Doação (ITCMD): Este é o principal custo e varia de estado para estado. As alíquotas geralmente variam entre 2% e 8% sobre o valor venal ou de mercado do bem doado. Alguns estados oferecem isenção para valores de doação abaixo de um determinado limite.

- Para Filhos: A alíquota do ITCMD é a mesma, independentemente do parentesco, a não ser que o estado possua alguma legislação específica de redução por parentesco, o que é raro.

- Custas Cartorárias (Escritura Pública): Para doações de imóveis e, para maior segurança, outros bens de valor considerável, é necessária a lavratura de uma escritura pública em Cartório de Notas. As tabelas de custas cartorárias são definidas por lei estadual e variam de acordo com o valor do bem.

- Custas Cartorárias (Registro de Imóveis): Após a escritura, para imóveis, é preciso registrar a doação na matrícula do imóvel no Cartório de Registro de Imóveis. Há uma taxa para este registro, que também é proporcional ao valor do bem.

- Honorários Advocatícios: A contratação de um advogado é altamente recomendável para garantir que a doação seja feita corretamente, evitando problemas futuros. Os honorários podem ser fixos ou baseados em um percentual sobre o valor do bem doado.

- Outras Taxas: Podem existir outras pequenas taxas administrativas dependendo do tipo de bem (ex: taxas de transferência de veículos no DETRAN).

É fundamental realizar um levantamento detalhado desses custos com um advogado e o cartório para ter uma estimativa precisa antes de formalizar a doação.

- É possível doar todos os meus bens em vida ou em testamento?

Não, não é possível doar ou testar 100% dos seus bens se você tiver herdeiros necessários.

A legislação brasileira (Código Civil) protege a legítima dos herdeiros necessários, que são os descendentes (filhos, netos), ascendentes (pais, avós) e o cônjuge/companheiro. A legítima corresponde a 50% do patrimônio do doador.

- Doação em Vida: Você pode doar em vida no máximo a metade do seu patrimônio (50%), que é a sua parte “disponível”. Os outros 50% são a legítima dos seus herdeiros necessários e não podem ser livremente dispostos por doação. Se você doar mais do que a sua parte disponível, a doação pode ser considerada “inoficiosa” naquilo que exceder e poderá ser anulada pelos herdeiros prejudicados no futuro inventário.

- Testamento: Da mesma forma, em testamento, você só pode dispor livremente de 50% do seu patrimônio. Os outros 50% são a legítima e devem ser destinados aos herdeiros necessários. Caso o testamento ultrapasse essa parte, a cláusula que exceder a legítima poderá ser reduzida no inventário.

Exceção: Se você não possuir herdeiros necessários, então sim, você pode doar ou testar 100% dos seus bens para quem desejar (amigos, instituições de caridade, etc.).

- Qual a idade mínima para fazer doação de bens?

A capacidade para doar bens está ligada à capacidade civil plena.

- Regra Geral: A idade mínima para fazer uma doação de bens é 18 anos, que é a idade em que a pessoa atinge a maioridade civil e, consequentemente, a plena capacidade de exercer todos os atos da vida civil, incluindo a doação.

- Pessoas Menores de 18 Anos:

- Menores de 16 anos (absolutamente incapazes): Não podem doar bens, nem mesmo representados.

- Entre 16 e 18 anos (relativamente incapazes): Podem doar bens, mas precisam ser assistidos pelos seus pais ou responsáveis legais. No entanto, mesmo com assistência, a doação de bens por um menor pode ser vista com cautela e pode haver restrições ou a necessidade de autorização judicial em alguns casos, especialmente se for uma doação que comprometa significativamente o patrimônio do menor. Em geral, a doação de bens por menores é rara e deve ser feita sob orientação jurídica muito rigorosa para garantir sua validade e evitar prejuízos ao menor.

É fundamental que o doador esteja em pleno gozo de suas faculdades mentais no momento da doação, ou seja, capaz de entender o ato que está praticando e suas consequências. A doação feita por pessoa que não possui essa capacidade pode ser anulada judicialmente.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.